L’aluminiu, u nichel s’alluntanu dopu sbulicà dopu à e sanzioni occidentali nantu à i metalli russi

L'aluminiu, u nichel s'alluntanu dopu sbulicà dopu à e sanzioni occidentali nantu à i metalli russi

Durante u weekend avemu infurmatu chì , in una mossa sorpresa, i Stati Uniti è u Regnu Unitu imponenu novi restrizioni à u cummerciu di l'aluminiu, u ramu è u nichel russi in l'ultima offerta per frenà a capacità di u presidente Vladimir Putin di finanzà a so macchina di guerra (cum'è discutitu prima, l'oliu russu hè avà cummerciu sopra u prezzu "cap" di l'embargo occidentale praticamente in ogni locu). Sicondu Bloomberg, e regule pruibiscenu a consegna di novi suministi da a Russia à a Borsa di Metalli di Londra, induve i prezzi di riferimentu glubale sò stabiliti, è ancu à u Chicago Mercantile Exchange. E restrizioni s'applicanu à u ramu, u nichel è l'aluminiu pruduciutu u 13 d'aprile o dopu, è i Stati Uniti pruibiscenu ancu l'impurtazioni russi di tutti i trè metalli.

In l'analisi di l'impattu potenziale di u mercatu di stu sviluppu, avemu citatu i cummercianti di mercurie di Goldman chì dicenu chì l'annunziu "ùn hà micca riduciutu l'offerta di metalli spot à u mercatu ex-China; l'utilizatori finali ùn sò micca limitati à cunsumà metalli russi, u cunsumu di i Stati Uniti. U metallu russu hè digià essenzialmente zero, è Rusal (aluminiu) è Norilsk (nichel) ùn devianu micca immediatamente l'approvvigionamentu à a Cina per via di l'ecunumia di l'arbitramentu è e limitazioni di capacità ", per quessa Goldman ùn hà micca anticipatu un grande impattu di u prezzu di metalli cum'è l'aluminiu è u ramu. , ancu s'ellu hà cupartu chì cù a storia chì ci insegna chì "u mercatu hà da u prezzu in una prima di risicu di "sanzione cumpleta" chì quandu cumminata cù l'offerta macro attuale (narrativa di reflazione, etc.) significa chì aspittemu una manifestazione larga cumplessa nantu à l'apertura di Shanghai di u luni. " Eppuru – Goldman hà avvistatu – à un certu puntu u rallye (in vol è prezzu) deve esse faded (in particulare in nickel), "ma datu induve l'indicatori di momentum CTA sò attualmente, questu hè un dibattitu per un altru ghjornu".

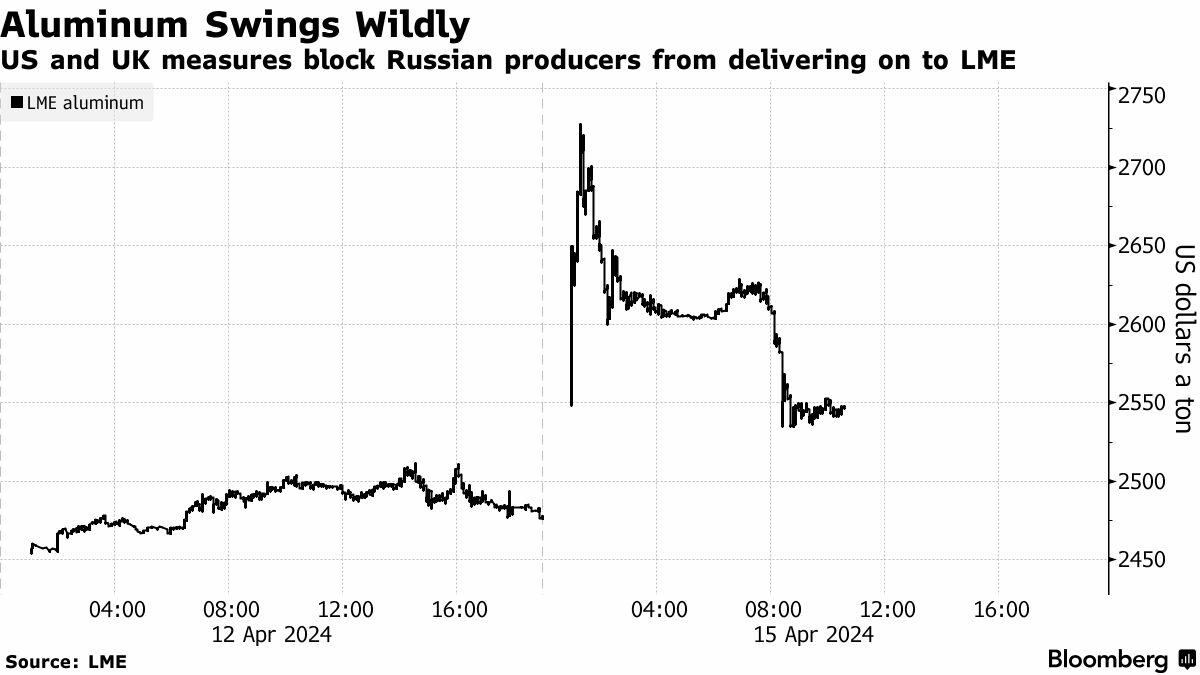

In retrospettiva, hè una cosa assai bona chì Goldman hà cupertu perchè durante a notte, l'aluminiu è u nichel sò sbulicati per a prima volta nantu à a Borsa di Metalli di Londra … prima di chjappà è di sguassà quasi tutti i guadagni mentre i cummircianti rispundenu à e novi sanzioni di i Stati Uniti è u Regnu Unitu chì pruibìanu e spedizioni di qualsiasi forniture russe. pruduciutu dopu à mezanotte u venneri.

In principiu, l'aluminiu hà saltatu finu à u 9,4%, u più altu postu chì a forma attuale di u cuntrattu hè stata lanciata in u 1987, mentre chì u nichel hè aumentatu finu à 8,8%. In ogni casu, i dui metalli eranu solu di circa 2% cum'è u cummerciu hà iniziatu in Europa, è u ramu era pocu cambiatu. Nantu à u Shanghai Futures Exchange, induve alcune marche di metallu russu pò ancu esse furnite, l'aluminiu chjusu marginalmente più bassu, mentre chì u nichel era in crescita di 0,7%, tuttu in cunfurmità cù l'avvertimentu di Goldman per fade u spike iniziale.

A manifestazione hè alimentata da "preoccupazioni chì e sanzioni riduceranu i flussi russi à i mercati occidentali", hà dettu Jia Zheng, capu di cummerciu è ricerca in Shanghai Dongwu Jiuying Investment Management. "Ogni stimulazione serà amplificata in un sfondate bullish esistente". E mentre ci sò ancu preoccupazioni persistenti annantu à a prospettiva di una inundazione di vechju metallu russu – chì hè sempre permessu – esse scaricatu nantu à u LME, chjaramente quelli ùn anu micca prevale sta matina.

Cum'è Bloomberg raporta , assai di i cummercianti è i brokers di u LME anu passatu u weekend à u travagliu à ghjucà à l'implicazioni di u mercatu di e sanzioni. U timing di a nutizia, ghjustu davanti à a riunione annuale di a Settimana CESCO di l'industria mundiale di u rame in Cile, hà ancu fattu conversazioni animate in cabine di classi cummerciale è fila di passaporti mentre l'industria scende in Santiago.

In Londra, a casa di u LME, parechji cummircianti sò stati incollati à i so schermi tardi dumenica sera: i sceni eranu familiari – i cummercianti di metalli sò diventati induriti à oscillazioni salvatichi è longu weekend dopu à un periodu marcatu da un nickel short squeeze chì quasi distruttu u LME in marzu 2022, è sanzioni à United Co Rusal International PJSC chì hà causatu distruzzioni in 2018.

Ma i cummircianti è i dirigenti anu dettu chì e novi restrizioni eranu in ultimamente improbabile di avè un impattu drammaticu cum'è quelli dui avvenimenti. Hè per quessa chì i dui giganti di metallu di Russia, Rusal è MMC Norilsk Nickel PJSC, sò assai menu intricati in u sistema finanziariu occidentale ch'è prima di a guerra, è l'industria hà passatu l'ultimi dui anni per preparà a pruspettiva di sanzioni.

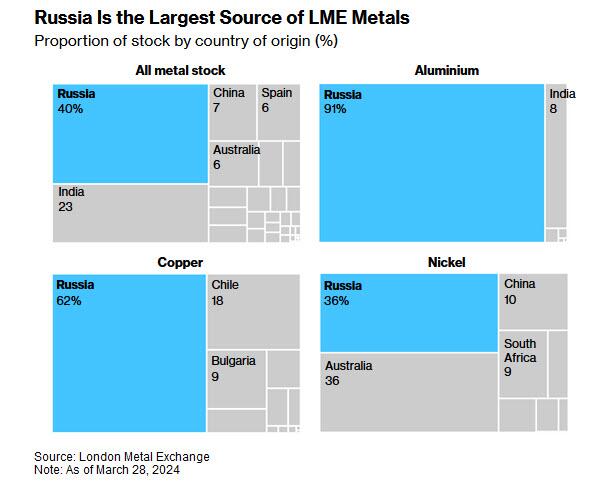

Eppuru, a Russia ferma un pruduttore impurtante, chì cuntene 6% di l'offerta globale di nichel, 5% d'aluminiu è 4% di cobre. È u so rolu nantu à u LME hè ancu più significativu – in u nichel per esempiu, Nornickel hè statu longu u più grande fornitore di metallu raffinatu, chì hè l'unica forma chì pò esse furnita à u LME. E solu in casu chì e cose sguassate, u LME hà messu i limiti di ogni ghjornu dapoi u storicu squeeze chì impediscenu chì i prezzi di u ramu è l'aluminiu crescenu più di 12% in un ghjornu, mentre chì u nickel hà un limitu di 15%.

Per quelli chì anu mancatu u nostru spiegatore u sabbatu, eccu un primu rapidu da Bloomberg:

- A Russia hè un pruduttore di metalli impurtante, cuntendu 6% di l'offerta glubale di nichel, 5% d'aluminiu è 4% di ramu.

- E sanzioni sò destinate à frenà a capacità di u presidente Vladimir Putin di finanzà a so macchina di guerra strangendu l'accessu di i pruduttori russi à i scambii occidentali , è ancu permettendu u flussu di metalli à i pruduttori in nazioni alleate chì dipendenu da elli.

- Per targeting forniture di metallu russu pruduciutu da u 13 d'aprile in avanti, e sanzioni dividenu u mercatu in trè categurie: u novu metallu russu, chì hè avà bluccatu da a consegna à u LME; vecchiu metallu russu, pruduciutu prima di u 13 d'aprile; è metallu non-russu.

In parechje manere, questu portarà à una bifurcazione simili in u mercatu di metalli base simili à quellu osservatu in l'oliu da 2022, quandu l'oliu russu vindutu à l'Asia (o utilizatu per u cummerciu) à un prezzu più bassu di l'oliu senza sanzione vendutu à l'Occidenti.

In effetti, cum'è Bloomberg dice, " e misure parenu pronte à cimentà u statutu di a Cina cum'è u cumpratore di Mosca di l'ultimu risorsu, lascendu potenzialmente i fornimenti russi cummercializandu cù sconti più profondi per riferimentu à i prezzi LME".

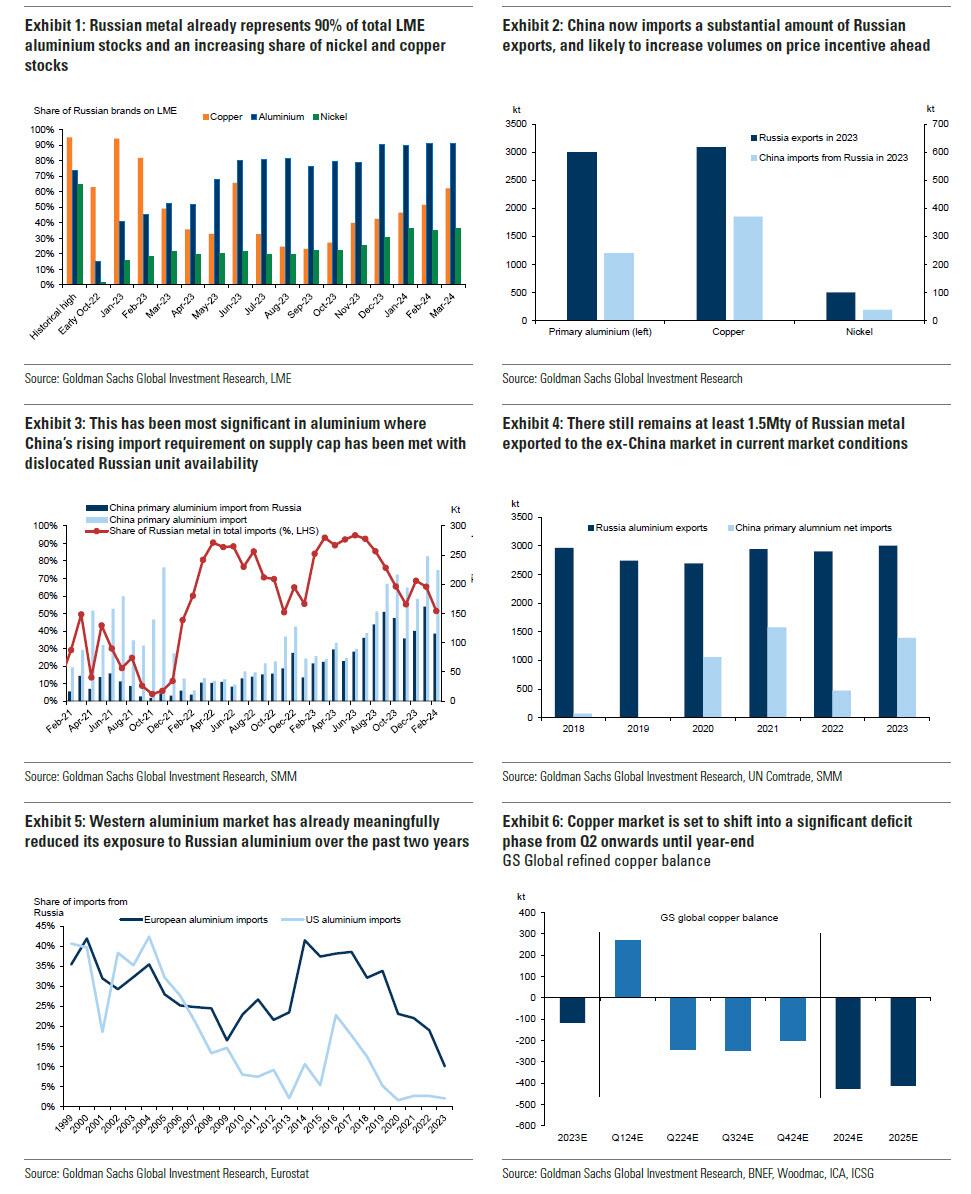

E duie cumpagnie anu digià vindutu volumi crescente à a Cina, postu chì parechji cumpratori occidentali si sò alluntanati, è u giant d'aluminiu United Co. Rusal International PJSC hà dettu u luni chì e misure ùn anu micca impattu nantu à a so capacità di furnisce i clienti.

Siccomu u metallu russu era u 91% di l'azzioni d'aluminiu LME à a fine di marzu, u 62% di u ramu è u 36% di u nichel , i cummircianti aspettanu avà una onda di spedizioni di materiale russo chì era tenutu fora di u sistema LME chì puderia avà esse. scaricatu nantu à u scambiu postu chì i so patroni si preoccupanu di a prospettiva di restrizioni future. In u mercatu di l'aluminiu, stime di a quantità di metallu russu chì hè tenuta fora di u sistema LME varieghja da un coppiu di centu mila tunnellate à quantu à un milione di tunnellate.

U mutivu per quessa chì u prezzu pò spustà assai più altu dopu chì a risposta kneejerk hè digerita, hè chì a decisione hè prubabile di reignite un dibattitu nantu à se u metallu russu deve esse pruibitu in tuttu per prutege u rolu di u scambiu cum'è a casa di i prezzi di riferimentu globale. Continuendu à permette l'approvvigionamentu russu, u LME hà lasciatu aperta a pussibilità di una crescita di cortu termine in e spedizioni di quellu "vechju" metallu russu in i so magazzini, chì à u turnu puderia creà più dislocazioni di i prezzi. In u so avvisu di u sabbatu, u LME hà ricunnisciutu a pussibilità chì l'incertezza causata da e sanzioni significa "un fornimentu relativamente grande" di metallu russu puderia inundate in u scambiu.

L'estimazioni di a quantità di l'aluminiu russu tenuta fora di u sistema LME varianu da un paru di centu mila tunnellate à quantu à un milione di tunnellate.

Infine, quì hè un analisi più detallatu da l'analista Goldman Nicholas Snowdown nantu à l'impattu di a prohibizione russa:

U LME pruibisce u novu metallu russu . U Tesoru di i Stati Uniti è u guvernu di u Regnu Unitu anu annunziatu u venneri novi restrizioni à l'aluminiu, u ramu è u nichel russi focalizati nantu à l'attività di scambiu occidentale, piuttostu chè in cumpagnie specifiche cum'è era u casu cù e sanzioni Rusal in 2018. o dopu u 13 d'aprile ùn pò micca esse mandatu (garantitu) in i scambii di metalli occidentali (LME, CME). Questu hè statu seguitu da l'annunziu di u LME u sabbatu induve (1) anu cunfirmatu chì u metale pruduciutu o dopu u 13 d'aprile ùn pudia più esse garantitu in u sistema di magazzini LME, (2) u metallu russu pruduciutu è garantitu prima di a fine di u 12 d'aprile in u LME. U sistema pò esse annullatu (è rewarranted) da e persone di u Regnu Unitu è (3) u metallu russu pruduttu prima di u 13 d'aprile è micca attualmente garantitu in u sistema LME pò esse garantitu ancu se serà distintu cum'è una categuria di mandatu separata, mentre chì i membri di u Regnu Unitu ùn ponu annullà questi mandati, salvu chì in nome di una persona non-UK. Sviluppu (1) finisce u risicu di u futuru pruduzzione di metallu Russian esse furnitu in u LME, cum'è l 'unità mercatu menu preferitu. In modu cruciale, a pulitica (2) rende in realtà l'attuali unità russe tenute da LME più accessibili è più appruvate da i cummircianti occidentali versus e regule in u locu prima. Questu diminuisce a viscosità di quelli unità attualmente detenute in scambiu è aumenta u risicu di draw, in particulare in rame è aluminium. Dipende da e cundizioni di u mercatu, resta u risicu chì per i metalli cù scorte russi off-warrant relativamente elevate, l'aluminiu più in focus, a ruling (3) permette alcune spedizioni LME se a dumanda di quelli unità ùn si materializza.

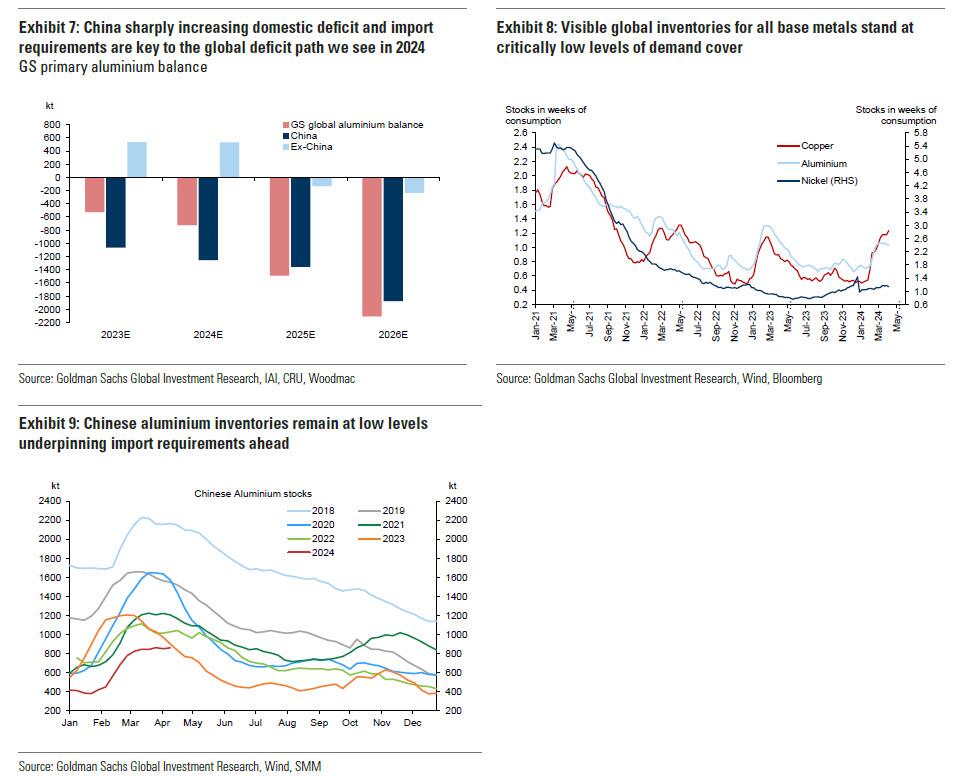

Nisuna scossa immediata di offerta-domanda. Da una perspettiva fundamentale, hè impurtante ricunnosce chì questi aghjustamenti di regula focalizati in u scambiu ùn generaranu micca un scossa necessaria di supply-demand. I pruduttori russi ponu cuntinuà à vende metallu à i mercati non UK / US – in questu rispettu ùn ci hè micca una implicazione immediata di stretta o dislocazione di u flussu cummerciale à i mercati occidentali da a struttura attuale, in a manera chì ci era cù e sanzioni di Rusal in 2018. incertezza di s'ellu altri mercati chjave ex-China è i cunsumatori anu ancu cuntinuà à cunsumà i stessi volumi di metallu russu avanti, sia per via di sanzioni incrementali – per esempiu, se l'Europa seguita cù una prohibizione d'importazione russa – o l'autosanzione di i cunsumatori, cum'è noi. anu vistu in Europa da a mità di u 2022. Siccomu emergenu cundizioni di deficit più chjaru in almenu i mercati di rame è aluminiu avà, l'aumentu di i premi di risicu nantu à u metallu russu duverebbe almenu furnisce una certa dumanda marginale per unità non russe (suporta i premi fisichi), mentre chì cum'è un risicu di strinimentu, un fattore di rializazione per LME. prezzi fissi ancu senza impattu iniziale di u mercatu spot. Avemu da nutà chì avemu aspittà ancu chì i mercati senza sensibilità di unità russa, soprattuttu a Cina, l'India è a Turchia, per assorbe qualsiasi metallo russo incrementale datu prubabilmente incentive di prezzu è stringendu e cundizioni di u mercatu aggregatu.

A dislocazione russa di LME hè stata moderata. Crucially questi annunzii sò significativi in quantu à l'impattu di a funzione fisica LME attuale. Per a maiò parte di l'ultimi dui anni, in e cundizioni di u mercatu soprattuttu benigni, l'unità russe dislocate per via di l'autosanzione di i cunsumatori occidentali sò state rimappate sia à i cunsumatori orientali (Cina, Turchia, India) sia in u sistema LME induve eranu sempre accettati. Questu hà cuntribuitu à una custruzione di unità russe indesiderate nantu à u LME chì hà generatu una distorsione negativa di i spreads front-end, postu chì a curva LME hà valutatu u prezzu di l'unità russe. Dopu à questu ultimu annunziu, ci sò trè cunclusioni nantu à a strada da avanti. Prima, l'accessu migliuratu è l'accettabilità di l'azzioni russi LME attualmente tenuti significa chì a liquidità nantu à l'annullamenti aumenta. Questu deve esse particularmente u casu in u ramu, induve a pruspettiva estrema strettezza avanti è i stocks di u mercatu digià bassu, significanu unità russe sò vitali per risolve i carenze di u mercatu. In turnu, questu suggerisce un catalizzatore per stringhje in front end spreads da u contango currente considerablemente. Siconda, u strettu più longu in l'offerta di LME da a fine di i metalli russi di novu pruduzzione – u LME ùn hè più l'offerta di l'ultimu risorsu per questu flussu di metalli – significa chì i spreads più datati duveranu ancu vede un preghjudiziu strettu ancu s'ellu ci hè statu menu distorsione in avanti si sparghje da dislocazioni russi. In terzu, resta u risicu chì per i metalli cù una tenimentu di stock russu off-warrant relativamente elevatu, vale à dì l'aluminiu, chì a nova classificazione di warrant LME permetterà e consegne future. Mentre vedemu un grande deficit glubale d'aluminiu quist'annu (è u prossimu) limità quellu canale, resta un risicu è puderia riduce u strettu di a diffusione di u front-end.

Stà longu ramu è aluminium. Hè impurtante di ricunnosce chì questi aghjustamenti di reguli focalizati in u scambiu sò in un ambiente induve i fundamenti per u ramu è l'aluminiu s'inflesanu in una direzzione di strettu sustinutu, dopu à dui anni benigni per i fundamenti in 2022 è 2023. Infatti, u forte performance di l'industriale. cumplessu di metalli annantu à l'annu finu à quì hè una tendenza chì aspittemu di cullà u momentu avanti. Questa vista risona in particulare cù u ramu è l'aluminiu, datu i difetti fundamentali senza precedente chì affrontanu i dui metalli in i prossimi trè anni. Videmu trè fattori chjave chì sustenenu sta fase di riflazioni in metalli industriali: (1) una continuazione di a forza di a dumanda di metalli verdi di a Cina, (2) una più grande restrizione nantu à l'approvvigionamentu di metalli in terra di a Cina chì sustene l'impurtazione di metalli più forte in Cina, contru à (3) un ciclicu. ricuperazione in a fabricazione occidentale, aumentendu a cumpetizione per unità di metalli. Mentre chì l'apparente depressione in u ciculu industriale glubale presenta un fattore di dumanda largamente di supportu, hè solu per u ramu ($ 12,000/t 12M target) è l'aluminiu ($ 2,700/t 12M target) chì i fundamenti prisentanu una estensione strutturale in u mercatu toro, ligatu à un cumminazione di elevata leva di dumanda di transizione verde, sottoinvestita dinamica di supply principarmenti à longu ciclu, è di copertura di inventariu digià estremamente bassa. Mentre chì u nichel hè ancu prubabile di rally nantu à l'annunziu di LME, rinfurzatu da un risicu più grande di copertura corta, u surplus continuu in quellu mercatu limiterà a sustenibilità di tali upside in u nostru parè.

15 d'aprile

Più in a nota Goldman cumpleta dispunibule per i subs pro in u locu di solitu.

Tyler Durden Lun, 15/04/2024 – 09:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/aluminum-nickel-soar-then-slide-after-western-sanctions-russian-metals u Mon, 15 Apr 2024 13:45:00 +0000.