A furtuna di l’America si esaurisce cum’è l’aumentu di i tassi cumincianu à muzzicà

A furtuna di l'America si esaurisce cum'è l'aumentu di i tassi cumincianu à muzzicà

Scrittu da Simon White, macrostrategist di Bloomberg,

I più alti tassi d'interessu in quasi duie decennii ùn anu micca riesciutu finu à affruntà i Stati Uniti in a recessione.

Ma questu cambierà finu à u 2024, cum'è l'aumentu di i costi di prestitu morse, facendu un calatu più tardi l'annu prossimu sempre più inevitabbile.

"L'impazienza umana si cristallizzava in un ritmu di mercatu", disse Irving Fisher nantu à l'interessu. Questa impazienza hè diventata estrema in seguitu à a pandemia, fomentendu un rapidu aumentu di l'inflazione è inducendu a Riserva Federale à elevà i tassi in u so ciculu più veloce di crescita di tassi.

L'elegii sò stati scritti rapidamente per l'ecunumia in boom, postu chì parechji (me inclusu) supponenu chì ùn saria micca assai prima di una recessione cumpleta, definita da NBER. Ma finu à avà ùn hè micca fattu cusì.

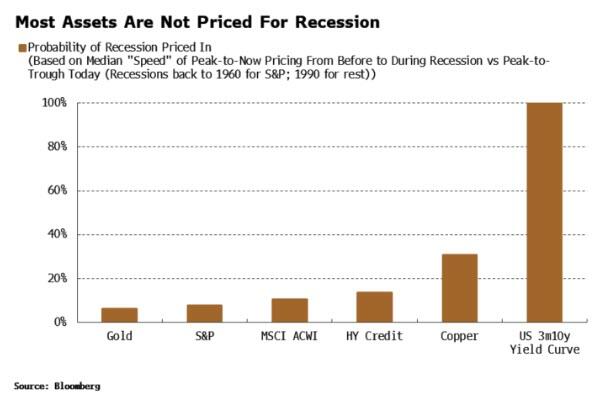

A maiò parte di l'assi, in particulare l'azzioni, u creditu è l'oru, cuntinueghjanu à esse senza prezzu per una calata.

I rendimenti è a curva, per un'altra banda, sò più vulnerabile immediatamente à un re-prezzu (rendimenti più alti, curva più ripida) cum'è una recessione hè menu prubabile in u più curtu termini. In ogni casu, cum'è l'ecunumia diventa più recessiva l'annu prossimu, i stocks è u creditu affruntà un riscu crescente.

Cumu l'ecunumia hè stata cusì inespettatamente resistente, chì permette à l'assi un passaghju relativamente faciule? U dito punta direttamente à a so sensibilità ridotta à i tassi più alti. I famiglii, l'imprese è i banche anu beneficiatu di tassi più alti, o sò stati protetti da u pesu di i so effetti.

Ma questu ùn durà micca, è ancu s'è i tassi sò moderatamente abbassati, l'effetti di pass-through cresceranu cumulativamente, aumentendu significativamente a probabilità di una recessione più tardi l'annu prossimu.

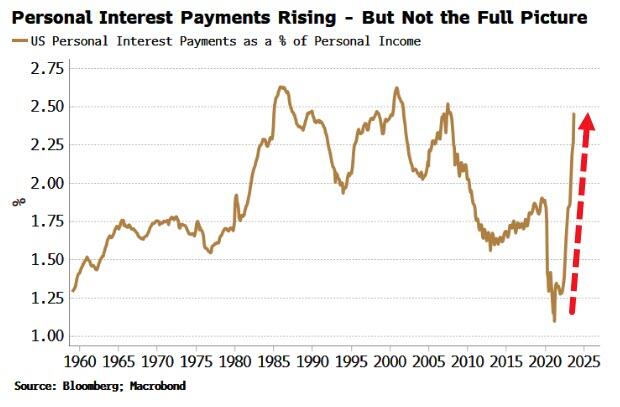

Cuminciamu cù un graficu spaventoso chì pudete vede più in e settimane à vene, chì mostra un rapidu aumentu di i pagamenti d'interessi persunali:

I famiglii sò pagatori di tassi d'interessu netti, è stu tipu di graficu suggerisce chì u settore hè nantu à u precipiziu. Ma u cuntestu hè necessariu. U più impurtante, i pagamenti di l'interessi persunali ùn includenu micca u più grande costu di gestione di e famiglie: i rimborsi di l'ipoteca.

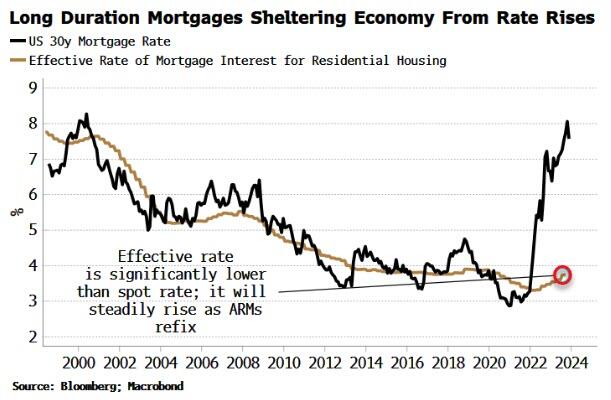

U "prezzu di sticker" per l'ipoteche hè cresciutu considerablemente cum'è a tarifa di a Fed hà cullucatu è i spreads di l'ipoteca sò sbulicati (per i motivi discututi quì). Ma u forte calatu di quelli nantu à l'ARMs (ipoteki à tassi ajustabili) significa chì parechji prestiti anu prestiti di ~ 25 anni à tassi fissi chì i tassi d'interessu eranu sempre assai bassi.

Cum'è u graficu sottu mostra, u surfeit di prestiti di tassi più bassi significa chì u tassu efficau ferma considerablemente più bassu di u tassu per i novi ipoteki, è cresce solu lentamente.

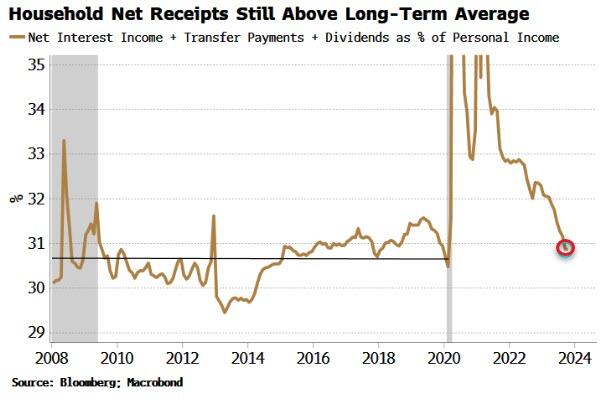

Una stampa più cumpleta di e finanze di a famiglia hè revelata quandu includemu i ricevuti. Aghjunghjendu ingressi d'interessi, dividendi è, più significativamente – postu chì ùn pudemu micca ignurà l'elefante fiscale di $ 2 trilioni in a stanza – i pagamenti di trasferimentu, vedemu u redditu netu di e famiglie non salariale hè sempre sopra à a so media pre-pandemica (è questu hè cù i salarii chì crescenu sempre positivamente in termini reali).

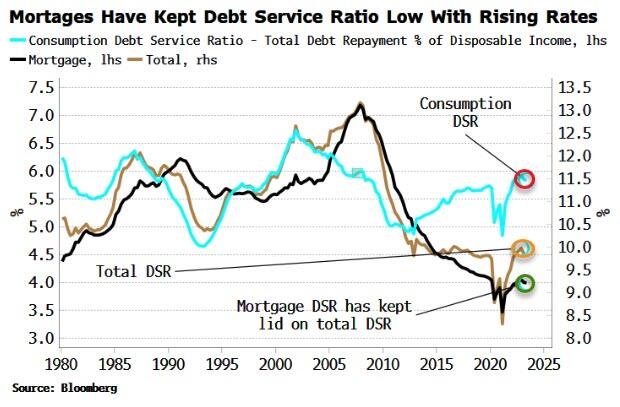

L'abbattimentu di u passaghju da i tassi più alti à l'ipoteki hè statu u cambiamentu di ghjocu per e famiglie in questu ciclu. U rapportu di u debitu-serviziu (u rapportu di u rimborsu di u debitu tutale à l'ingudu dispunibile) hè solu torna à a so media pre-pandemica, malgradu u DSR di cunsumu chì ùn hà micca vistu da pocu prima di u GFC.

U DSR, ancu s'ellu hè ritardatu, hè un indicatore più cumpletu di e pressioni finanziarii di a famiglia. Per esempiu, i tassi di a carta di creditu puderanu pare usurious à più di 20%, ma assai persone paganu a so carta prima chì l'interessu accru (per esempiu, u 44% ùn hà micca purtatu un equilibriu in 3Q22, secondu Lending Tree). Indubbiamente, ci sò parechje famiglie chì si sentenu una tensione da l'aumentu di i tassi, ma i dati mostranu chì in l'aggregatu u settore hè in una forma assai megliu di ciò chì alcuni grafici d'aspettu pessimistu suggerianu.

A cuntrariu di i famiglii, i banche tendenu à esse benefizii diretti da l'aumentu di i tassi d'interessu (salvo chì, sicuru, ùn site cum'è SVB). I grandi banche di i Stati Uniti (quelli chì sò in l'Index KBW Bank) anu vistu i so margini d'interessu netti (NIM) s'allarganu cum'è i tassi aumentanu. I NIM sò cresciuti cum'è u redditu nettu di l'interessi di i banche hè aumentatu, mentre chì anu ancu riduzzione di a so esposizione di durata vendendu UST è MBS.

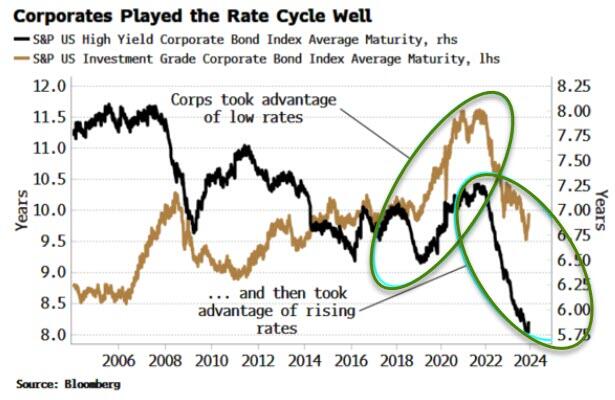

U settore corporativu hè un altru benefiziu di i tassi crescente. Hà ghjucatu u ciculu di i tassi abilmente, chjamendu u debitu quandu i tassi eranu bassi finu à u 2019-2021, dopu riducendu a durazione media mentre i tassi aumentavanu (per bisognu per alcuni).

In più di questu, e corporazioni anu aumentatu e so tene di fatture, fondi di u mercatu di soldi è dipositi di risparmiu per prufittà di l'aumentu di i tassi à cortu termine. I ricivuti di l'interessu anu aumentatu più di i costi, cusì chì u redditu netu di l'interessu di e corporazioni hè cresciutu, mentre chì i rapporti di copertura d'interessu di parechje cumpagnie hè altu. Hè statu cum'è se i tassi d'interessu eranu stati tagliati per e corporazioni.

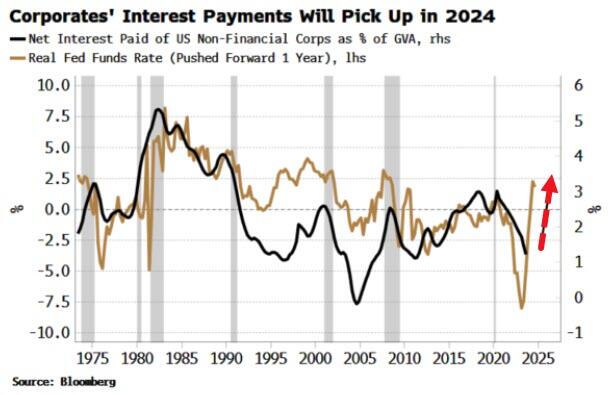

Ma tutte e cose boni anu da vene à a fine, è i tassi più alti muzzianu sempre più. U graficu quì sottu mostra chì a spesa neta di l'interessu di e corporazioni hà da aumentà, potenzalmentu bruscamente, l'annu dopu.

Inoltre, da l'annu prossimu, a quantità di u debitu corporativu à maturità – chì duverà esse rotolata à un ritmu assai più altu – crescerà.

E famiglie affrunteranu ancu venti in contra. Mentre chì a proporzione di ARM hè avà assai più bassa di u ~ 45% chì hà righjuntu prima di u GFC, hà risuscitatu da i so minimi è attualmente si trova appena sottu à u 25% (in termini di valore). Chistu significa chì a tarifa ipotecaria effettiva di e famiglie continuarà à cresce. Inoltre, u redditu di l'interessu si stende à u piccu di i tassi à cortu termine, mentre chì i pagamenti di trasferimentu netti sò prubabilmente calà quandu l'impulsu da a spesa fiscale si move oltre u so piccu.

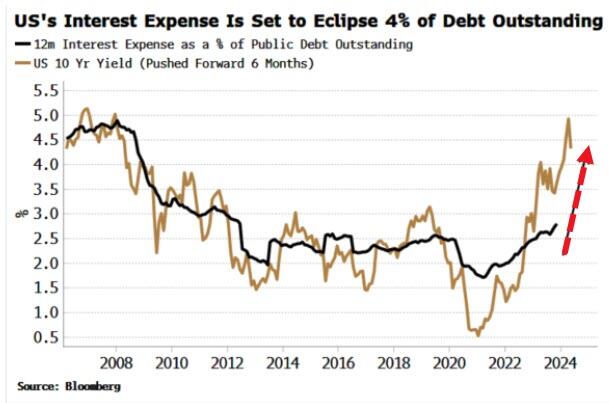

À u listessu tempu, a fattura di u tassu di l'interessu di u guvernu cuntinueghja à sbulicà. Basatu annantu à l'aumentu di i rendimenti di 10 anni, i pagamenti di u tassu di l'interessu di u guvernu puderanu scaccià à più di 4% di u debitu pendente l'annu prossimu, in a regione di $ 1,4 trilioni.

Micca solu questu mantene u deficit fiscale elevatu, a nozione simplista chì i rimborsi di l'interessi filtrà in l'ecunumia hè sbagliata, datu solu circa un decimu di l'UST sò tenuti da i settori corporativi è domestici. U restu hè pussede da finanziarii o stranieri chì sò più prubabile di reinvestisce i redditi d'interessu, o passanu fora di i Stati Uniti.

A necessità di u guvernu di prestitu per pagà una fattura d'interesse in forte crescita aggravarà i venti in contra di liquidità chì sò digià pronti à cullà l'annu prossimu mentre a facilità di repo inversa (RRP) di a Fed si esaurisce.

Infatti, hè a Fed chì spiega l'eccezziunale di resistenza di l'ecunumia, cù u bancu cintrali magazzinu più di $ 7 trilioni di risicu di durazione in u so bilanciu. Ma chì diminuirà progressivamente cum'è l'allentamentu quantitatiu avanza.

U punch di i tassi d'interessu hè statu tiratu finu à avà, ma u clock hè ghjuntu per quandu u so impattu sanu sarà sentitu. A furtuna di l'ecunumia hè finita.

Tyler Durden Mar, 12/12/2023 – 09:50

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/americas-luck-running-out-rising-rates-start-bite u Tue, 12 Dec 2023 14:50:00 +0000.