I futuri di i Stati Uniti Dip L’ultimu ghjornu d’aprile, u primu mese di u 2024

I futuri di i Stati Uniti Dip L'ultimu ghjornu d'aprile, u primu mese di u 2024

I futuri di l'equità di i Stati Uniti sò cascati, è i mercati europei sò stati mischiati l'ultimu ghjornu di u mese in mezzu di preoccupazioni chì a Fed pò aderisce à a so messageria falcata in a so riunione di u marcuri. À 7:40 am, i futuri S&P 500 è Nasdaq anu calatu di 0,1% mentre chì l'indici Stoxx 600 d'Europa si ritirò di 0,4%, mentre chì i stock asiatichi anu guadagnatu nantu à u ritornu di u Giappone da vacanze. U Bloomberg Dollar Spot Index hà cullatu è i rendimenti di u Treasury à 10 anni sò stati fermi à 4,62%. U yen hà ripigliatu a so decadenza ancu quandu una analisi di Bloomberg hà truvatu chì u Giappone quasi certamente hà realizatu a so prima intervenzione di valuta da u 2022 per sustene u yen u luni. I commodities sò stati mischiati cù metalli in calata è l'oliu rimbursà da a so più grande caduta in quasi duie settimane in mezzu di discussioni nantu à un pussibule cessamentu di u focu in u Mediu Oriente. Macro data oghje include l'indice di costu di l'impieghi Q1, i prezzi di casa di Case Shiller, April MNI Chicago PMI, a fiducia di i cunsumatori è l'attività di servizii di Dallas Fed. Bitcoin hà cascatu dopu l'attività nantu à i novi ETF di criptu di Hong Kong hè ghjuntu assai sottu à l'aspettattivi.

In u cummerciu di premarket, HSBC Holdings hà cullatu più di 3% dopu à i solidi guadagni è a partenza sorpresa di u CEO Noel Quinn, chì certi analisti dicenu chì puderia apre a strada per a prossima tappa in i piani di crescita di u bancu. L'azzioni di Chegg anu cascatu 13% dopu chì a cumpagnia di a piattaforma educativa in linea hà previstu un inguernu nettu tutale per u sicondu trimestre chì hà mancatu l'estimazione media. Eccu alcuni altri mutori di premarket notevoli:

- L'azzioni di Blend Labs saltanu di 20% dopu avè riportatu un investimentu di $ 150 milioni da Haveli Investments in forma di azioni preferite convertibili cù un cuponu per centu zero.

- L'azzioni di Coursera cadenu 14%, mettenduli in traccia per un minimu di un annu, dopu chì l'impresa educativa in linea hà tagliatu i rivenuti per l'annu sanu è aghjustatu e previsioni di Ebitda, incitendu l'analista à calà i so obiettivi di prezzu nantu à u stock.

- L'azzioni di NXP Semiconductors anu aumentatu di 3.6% dopu chì u chipmaker hà riportatu un guadagnu per azione aghjustatu 1Q megliu cà l'aspittatu è previsione 2Q aghjustatu EPS è rivenuti largamente sopra l'aspettattivi di l'analista mediu.

- L'analisti di Paramount Global notanu chì l'investituri sò più focu annantu à l'accordu di Skydance piuttostu cà i risultati di questu trimestre. A cumpagnia di media hà rimpiazzatu u CEO Bob Bakish cum'è u cunsigliu negocia un pussibule cambiamentu di cuntrollu di a cumpagnia. L'azzioni in a cumpagnia anu cascatu circa 0.4% in u cummerciu di premarket.

L'azzioni di i Stati Uniti sò à l'ora di chjude u primu ritiru mensile di u 2024, cù l'S&P 500 in calata di 2,6% in aprile. Amazon.com, McDonald's è Coca-Cola anu da fà un rapportu più tardi oghje, ma tutti l'ochji sò nantu à u presidente di a Fed Powell, chì prubabilmente rinfurzà e aspettative chì i tassi d'interessu resteranu più alti più longu dopu l'annunziu di i tassi di u marcuri.

"U sentimentu hè pusitivu ma riservatu", disse Peter Rosenstreich, capu di i prudutti d'investimentu in Swissquote. "Ci hè statu assai hype intornu à i tassi, i guadagni è l'ambiente macro – avà i mercati volenu vede i risultati".

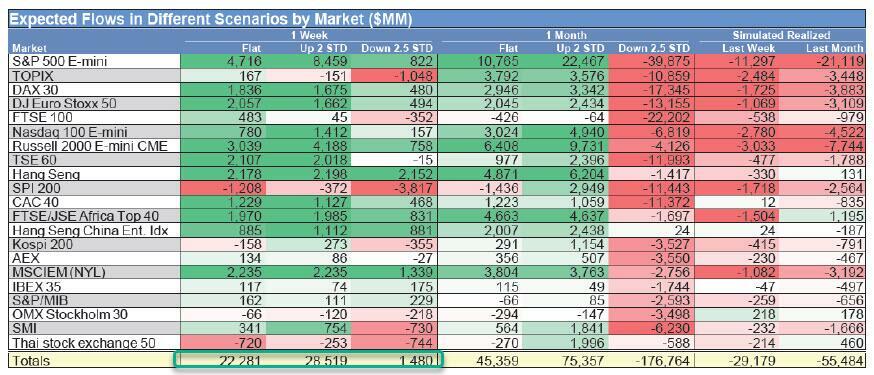

Intantu, cum'è avemu infurmatu prima a notte passata , u desk di Goldman hà calculatu chì i cummircianti di momentum sò modellati per cumprà azioni nantu à a settimana dopu, indipendentemente da a direzzione di u mercatu. Cunsiglii di cummercializazioni di materie prime – fondi chì utilizanu strategie sistematiche per scambià cuntratti futuri – sò esposti à circa $ 106 billion in long positions after the drawdown in April, Cullen Morgan, un specialista in derivati è flussi di l'equità in u bancu, hà scrittu in una nota. Hè stabilitu per sustene un rimbalzamentu in l'azzioni mundiali dopu un mesi duru.

L'azzioni europee cadenu ancu, guidati da cali di l'autos, postu chì l'azzioni di Volkswagen è Mercedes Benz cadenu dopu à i guadagni chì compensanu e dati ecunomichi europei megliu cà l'aspittatu. Eccu i più grandi mutori marti:

- L'azzioni di Logitech aumentanu finu à u 10%, u più altu in sei mesi, dopu chì u fabricatore svizzero di accessori per l'informatica hà riportatu una guida di vendita FY25 megliu cà l'aspittava.

- Cargotec salta finu à u 17% à un novu altu dopu chì a ditta finlandese di grue è equipaghji per a manuvra di carichi hà riportatu i guadagni "record" di u primu trimestre stimulati da a so divisione Marina.

- L'azzioni di HSBC anu avanzatu finu à u 3,6% dopu chì u prestatore hà annunziatu una compra più grande di l'attesa è hà riportatu i guadagni chì l'analista anu vistu cum'è solidu.

- L'azzioni OMV saltanu finu à u 5,3%, u più grande aumentu intraday da nuvembre, dopu chì u raffinatore austriacu hà dichjaratu u 1Q clean CCS u profitu operativu.

- L'azzioni di Clariant guadagnanu finu à 4,8%, à u livellu più altu in più di sei mesi dopu chì i marghjini di l'impresa chimica di specialità svizzera anu battutu u cunsensu malgradu alcune sfide.

- L'azzioni di Rotork aumentanu 3.9% dopu chì u fabricatore di valvula hà dichjaratu un principiu solidu di l'annu. A vendita è l'ordine anu cresciutu, mentre chì u so rapportu di libru à fattura hà ancu migliuratu

- L'azzioni di l'automobili europei cadenu cum'è i numeri 1Q da Stellantis, Volkswagen è Mercedes anu disappuntu u mercatu, facendu l'indice di l'auto SXAP u sottosettore peghju.

- L'azzioni di Straumann cadenu finu à u 10%, u più altu da u 26 d'ottobre, dopu chì una prestazione suave in l'America di u Nordu hà ombreggiatu u battutu di i rivenuti 1Q di a cumpagnia svizzera di l'equipaggiu dentale.

- I ricevuti di depositarii di SES cadenu finu à u 12% dopu chì l'impresa satellitare hà accunsentutu à cumprà Intelsat per $ 3,1 miliardi, in un accordu per esse finanziatu da soldi in manu è novu debitu.

- Air France-KLM cade quant'è 4,7% dopu chì u trasportatore hà riportatu una perdita operativa più larga di quella prevista in u primu trimestre. Bernstein dici chì i costi unichi pisanu nantu à a prufittuità

- L'azzioni di Santander cadenu finu à u 2,9% dopu chì i profitti netti di l'interessi è i tariffi in u primu trimestre sò stati compensati da una crescita di i costi à u prestatore spagnolu.

- L'azzioni di Adidas anu cascatu finu à l'1,6%, postu chì i risultati 1Q anu largamente cunfirmatu una recente pre-liberazione, è a guida di u fabricatore di vestiti sportivi era vistu da alcuni cum'è cunservatore.

Nanzu à a sessione, i stocks asiatichi avanzavanu per un terzu ghjornu, guidati da una manifestazione di l'azzioni giapponesi mentre u yen si stabilizeghja dopu à i cambiamenti salvatichi in a sessione precedente. L'Indice MSCI Asia Pacificu hà cresciutu quant'è 1,1%, guidatu da azioni industriali cum'è Hitachi è Toyota Motor. L'Indice Topix di u Giappone hà saltatu più di 2% mentre u mercatu riapertu da una festa. I cummircianti restanu in alerta per i movimenti forti di yen dopu à u rimborsu di a valuta da un bassu di 34 anni hà suscitatu speculazioni di intervenzione.

"Mentre simu custruttivi nantu à u mercatu di l'equità di u Giappone à u mediu termine, credemu ancu chì u muvimentu di FX vicinu à u tempu hè prubabile di vede qualchì prufittu da l'investitori in u largu mercatu di azioni giapponese", disse Ricky Tang, capu di a gestione di cartera di i clienti. à Value Partners Group.

In FX, u dollaru hà guadagnatu contr'à tutti i so parenti maiò nantu à l'aspettazione di un missaghju falcu da a Riserva Federale u marcuri. L'euro hà superatu è i bonds di u guvernu di a regione sò caduti dopu chì e dati anu dimustratu chì e più grandi economie di u bloccu eranu più forti di ciò chì s'aspittava in u primu trimestre. U yen si debilita versu 157 contr'à u dollaru. L'Aussie hè sottumessu, falendu 0.5% dopu chì e vendite di vendita ùn anu micca stimatu.

In i tassi, i tesorieri sò ligeramente più economici in tutta a curva, parendu una parte di i guadagni di u luni, in mezzu di cali più bruschi per i bunds dopu a prima stima di u tassu di crescita di a zona euro di u 1Q in cima à l'estimi. US rende più prezzu da 0.5bp à 1.5bp à traversu a curva cù perdite guidate da intermediate, steepening 2s10s sparghje da 1bp in u ghjornu; I rendimenti di 10 anni intornu à 4.63% cù bunds underperforming da 1.5bp in u settore. Ancu durante a matina di Londra, una serie di letture di l'inflazione regiunale hà elevatu i rendimenti intermedii tedeschi da ~ 3bp. I Bunds sò in u rossu, cù i renditi tedeschi di 10 anni chì crescenu 2bps à 2.55%. I futuri S&P 500 sò in calata di 0,1%.

In i commodities, i prezzi di u petroliu avanzavanu, cù u WTI chì cresce 0.2% per u cummerciu vicinu à $ 82.80. Spot gold falls 0.8%.

Fighjendu u calendariu d'oghje, avemu l'indici di u costu di l'impieghi 1Q (8:30 am), l'indice di i prezzi di casa FHFA di ferraghju, i prezzi di casa S&P CoreLogic (9 am), April MNI Chicago PMI (9:45 am, 3 minuti prima per l'abbonati), a fiducia di i cunsumatori. (10:00) è attività di servizii di Dallas Fed (10:30). I membri di a Fed sò in un periodu di tranquillità autoimpostu prima di l'annunziu di pulitica di u 1 di maghju.

Snapshot di u mercatu

- I futures S&P 500 calanu 0,1% à 5,139.50

- STOXX Europe 600 calata di 0,2% à 507,25

- MXAP aumenta di 0,7% à 174,73

- MXAPJ pocu cambiatu à 540.41

- Nikkei hà aumentatu 1.2% à 38,405.66

- Topix up 2.1% à 2,743.17

- Hang Seng Index pocu cambiatu à 17,763.03

- Shanghai Composite calata da 0.3% à 3,104.82

- Sensex cresce di 0,5% à 75,063.11

- L'Australia S&P/ASX 200 hè in crescita di 0,3% à 7 664,08

- Kospi hà aumentatu di 0,2% à 2.692,06

- U rendimentu tedesco 10Y pocu cambiatu à 2.54%

- L'euro hè calatu di 0,2% à $ 1,0700

- Brent Futures pocu cambiatu à $ 88.47 / bbl

- Spot d'oru calatu di 0,9% à $ 2,314.21

- L'indice du dollar américain a augmenté de 0,31 % à 105,90

Top News Overnight

- I PMI NBS di a China per April sò mischiati, cù a fabricazione in linea à 50,4 (vs. u Street 50,3 è da 50,8 in Mar) mentre chì a non-manifattura hè cascata à 51,2 (vs. The Street 52,3 è da 53 in Mar). U PMI di fabricazione di Caixin di a Cina hè ghjuntu à 51,4, un pocu prima di a previsione 51 di a Strada. WSJ

- U Partitu Cumunista à u guvernu di a Cina hà prumessu di esplorà novi misure per affruntà una crisa di l'alloghju prolungata, chì resta u più grande trascinamentu per l'ecunumia di a nazione, è hà insinuatu pussibuli taglii di i tassi avanti. BBG

- U direttore generale di HSBC Noel Quinn hà da ritirarsi inaspettatamente dopu à cinque anni, iniziando una caccia per un successore à u bancu basatu in u Regnu Unitu. Quinn, 62 anni, hà rivisionatu u prestatore da quandu hà pigliatu a carica in u 2019, vendendu parte di e so operazioni glubale per aumentà u so focus in Asia, induve face a parte di u leone di i so prufitti. FT

- I cunti di u BOJ suggerenu chì u Giappone hà prubabilmente intervenutu in u mercatu FX ieri, compru circa 5,5 trilioni di yen. L'ufficiali anu rifiutatu di dì s'ellu si sò intervenuti. BBG

- U chief executive di Ericsson hà dettu chì un focusu nantu à a regulazione "conduceva l'Europa à l'irrelevanza" mentre hà avvistatu chì a cumpetitività di a regione era minata è hà dumandatu cambiamenti à a pulitica antitrust. FT

- L'Apr CPI di l'UE era in linea cù a Strada nantu à una basa di u capu à + 2.4% (invariable vs. Mar) è un pocu più fermu nantu à u core (+ 2.7% vs. the Street + 2.6% è vs + 2.9% in Mar). BBG

- U Knot di u BCE dice chì hè "realista" per anticipà un tagliu in ghjugnu è esprime a fiducia in l'inflazione chì torna à 2%, ancu s'ellu ùn prevede micca chì i tassi tornanu à i so minimi pandemichi / pre-pandemici. Nikkei

- A tensione cresce trà Trump è Lake in Arizona corsa per u Senatu. L'anzianu presidente teme chì u candidatu GOP Kari Lake puderia micca vince è trascinà e so prospettive in u statu di battaglia. WaPo

- Apple hà cacciatu decine d'esperti in intelligenza artificiale da Google è hà creatu un laboratoriu europeu secretu in Zurich, cum'è u giant tecnulugicu custruisce una squadra per cumbatte i rivali in u sviluppu di novi mudelli è prudutti AI. FT

- Caterpillar Caterpillar hà annunziatu una delisting vuluntaria da Euronext Paris è u Six Swiss Exchange; cita bassu volumi di cummerciale è alti costi amministrativi. In seguitu, CAT cummercià solu nantu à NYSE. (Newswire)

- U CEO di Tesla (TSLA), Musk, hà dettu chì pianificà più licenziamenti mentre dui dirigenti anziani partenu, mentre chì circa 500 persone seranu licenziate in un gruppu di supercharger, secondu The Information. (L'infurmazione)

- L'articulu di Timiraos di WSJ "Fed to Signal It has Stomach to Keep High for Longer" & "Pressioni più ferme di i prezzi puderanu guidà i tassi à longu andà à cresce mentre l'investituri cuntinueghjanu à sminuisce l'aspettattivi di i taglii"

Earnings

- L'azzioni di NXP Semiconductors NV (NXPI) scalanu 3.4% prima di u mercatu nantu à i battiti in cima è in fondu, è guida. Q1 adj. EPS 3.24 (exp. 3.16), Q1 entrate USD 3.13bn (exp. 3.13bn). Q1 gross margin 58.2% (exp. 58%), Q1 marghjenu operativu 34.5% (exp. 34%). Revenue auto -1% Y/Y, Industriale / IoT +14%, Mobile +34%, Infrastruttura di cumunicazione -25% Y/Y. Exec hà dettu chì e prime visioni in H2 sustenenu un ottimisimu prudente. Vede l'inguernu Q2 di 3.125bn (exp. 3.11bn), Q2 EPS di 3.20 (exp. 3.12).

- Paramount Global (PARA) Q1 Adj. EPS 0.62 (exp. 0.36), Q1 rivenuti USD 7.69bn (exp. 7.73bln); Q1 Paramount + addizzioni netti + 3,7 mln (esp. + 2,2 mln); Q1 EBITDA USD 0,987 mln (es. 0,756 mln), Q1 FCF USD 209 mln (esp. -62 mln). U presidente è CEO Bob Bakish hà lasciatu, cum'è parechji rapporti di stampa suggerenu ch'ellu faria durante u weekend. Stabbilisce un cumitatu di gestione; George Cheeks, Chris McCarthy, è Brian Robbins anu da travaglià cù u CFO Naveen Chopra per accelerà a crescita, simplificà l'operazioni è ottimisà a strategia di streaming; U presidente Shari Redstone (di National Amusements) hà manifestatu a fiducia in a so dirigenza.

- Adidas (ADS GY) Q1 (EUR): Revenue 5,45 miliardi (exp. 5,46 miliardi, prev. 5,27 miliardi Y/Y). Vendite neutrali in valuta + 8% spinta da a crescita in tutte e regioni eccettu in l'America di u Nordu, induve i rivenuti sò cascati da 4% à 1,12 miliardi. Europa: + 14%.

- Stellantis (STLAM IM/STLAP FP) Q1 (EUR): Revenue 41.7bn (esp. 43.92bn), -12% Y/Y per via di "volume, mix è scontri di valuta, in parte compensati da i prezzi netti fermi".

- Volkswagen (VOW3 GY) Q1 (EUR): Profittu Operativu 4,59 miliardi (esp. 4,51 miliardi). Revenue 75,5 miliardi (exp. 74,193 miliardi). Margin Operating 6.1% (prev. 7.5% Y / Y); prospettiva cunfirmata.

- Mercedes-Benz Group (MBG GY) Q1 (EUR): Adj. EBIT 3,60 miliardi (es. 3,71 miliardi). Vendite 35,87 miliardi (exp. 35,58 miliardi). Cars Adj. EBIT 2,32 miliardi (2,57 miliardi); Perspettiva mantenuta.

- HSBC (5 HK/ HSBA LN) Q1 (USD): Revenue 20,75 miliardi (es. 21,03 miliardi). Pretax profit 12.65bn (exp. 12.61bln). CET1 ratio 15,2% (esp. 15,4%). U CEO Quinn si ritirà inaspettatamente.

Un sguardu più detallatu à i mercati per cortesia di Newsquawk

L'azzioni di l'APAC eranu soprattuttu più alti, ma cù guadagni limitati à a fine di u mese in mezzu di una mansa di dati è guadagni. ASX 200 hè stata guidata da a forza in u settore di a minera, ma cù un upside limitatu dopu una cuntrazione sorpresa in Vendite Retail. Nikkei 225 hà superatu à u ritornu da u longu weekend è mentre i participanti anu digeritu una mansa di earnings releases. Hang Seng è Shanghai Comp. eranu variati in u quali l'anzianu hà fattu un'altra breve incursione in u territoriu di u mercatu di toro, mentre chì u cuntinente era in ritardu davanti à e vacanze di u ghjornu di u travagliu è cum'è i participanti anu riflettutu nantu à i dati PMI cinese misti in u quali l'ufficiali NBS Manufacturing è Caixin Manufacturing PMI superanu e previsioni ma Non-Manufacturing. PMI disappointed malgradu a permanenza in u territoriu di espansione.

Top Notizie Asiatiche

- PBoC injected CNY 440bln via 7-day reverse repos with a rate à 1.80%.

- Sicondu Bloomberg, PBoC vole à piantà l'acquistu di ligami è ùn unisce micca à questu, cù u bancu cintrali preoccupatu di e bolle di u mercatu di ubligatoriu è di a tristezza ecunomica.

- U primu diplomaticu di a valuta di u Giappone, Kanda, hà dettu chì ùn hà micca cumentu nantu à l'intervenzione FX è hà nutatu chì un yen debbule hà impatti pusitivi è negativi, mentre chì hà aghjustatu chì a munita hà un impattu più grande nantu à i prezzi di l'impurtazione avà è chì i movimenti eccessivi di FX puderanu impactà a vita di ogni ghjornu. Kanda hà dettu chì anu bisognu di piglià l'azzioni appropritate nantu à FX è hà ripetutu chì sò pronti à agisce 24 ore à ghjornu è cuntinueghjanu à piglià l'azzioni appropritate quandu hè necessariu.

- BoJ mantene u pianu mensile di compra di obbligazioni per maghju invariatu da aprile

- U Cumitatu Centrale di u Partitu Cumunista di a China hà da tene un 3rd plenum durante u lugliu, via State Media; U Politburo hà fattu una riunione marti.

- L'ex diplomaticu giapponese di FX Furusawa dice chì hè assai prubabile chì u guvernu giapponese hà intervenutu u luni per sustene u JPY.

Borse europee, Stoxx600 (-0.3%) sò mischiati, cù un ligeru preghjudiziu negativu. L'indici si sò inizialmente aperti intornu à u pianu, ancu s'ellu si sò inclinati più bassi mentre a matina avanzava, cù pocu chì guidanu u cambiamentu di sentimentu. I settori europei tenenu pocu preghjudiziu, cù l'ampiezza di u mercatu abbastanza ristretta, cù l'eccezzioni di l'Autos, trascinatu da i risultati poveri di Mercedes (-3,4%), Stellantis (-2,4%) è Volkswagen (-2,1%). L'immubiliare hè in cima à a pila, sustinutu da i guadagni post-earning in Vonovia (+5.5%). I Futures Equity US (ES -0.2%, NQ -0.2%, RTY -0.3%) sò modestamente più dolci, in cunfurmità cù l'azzione di prezzu più larga vista in u cummerciu europeu. I guadagni includenu: McDonald's, AMD, Amazon è Starbucks.

Top Notizie Europee

- U Knot di u BCE hà dettu chì l'inflazione hè sempre più cunvinta chì cade versu l'obiettivu di 2%, ma u BCE deve esse prudente oltre un tagliu di ghjugnu.

FX

- L'USD hè tentativu di ricuperà alcune di e perdite indutte da JPY d'ieri chì anu mandatu l'indici à un minimu di 105,46. Per avà, u DXY hà cullatu à 105.96 è incapaci di ricuperà u statutu 106, 106.18 era l'altu da eri. A forza di l'EUR recenti in seguitu à i dati EZ hà purtatu l' indici torna à a marca invariata.

- L'EUR hè ligeramente più fermu versus u USD largamente flat in seguitu à una mansa di dati EZ cù l'EUR chì hè sustinutu da una metrica di crescita più ferma di l'espertu. I dati di l'inflazione sò stati in linea nantu à una basa di titulu è mischiati da una perspettiva core.

- JPY hè più suave versus USD dopu à a sessione salvatica (intervenzione guidata) d'ayer chì hà vistu USD / JPY swing from a 160.20 peak to a 154.51 low; attualmente cummerciu versu a fine superiore di una gamma 156.08-99.

- L'antipode sò rinunziendu i guadagni d'ayer è dopu alcuni cum'è u USD ripiglià un pocu di equilibrio. AUD / USD avia avanzatu à un piccu di 0.6586 eri (più altu da u 12 d'aprile) prima di rinvià finu à 0.6514 cù e vendite di vendita di vendita al dettaglio chì agiscenu ancu cum'è un drag.

Rendimentu Fissu

- Bunds accuminciau nantu à u backfoot dopu à l'inflazione francese più calda di l'attesa è una metrica di servizii appiccicosa, cù una pressione addiziale chì vene da stampe di PIB megliu cà a previsione da Francia è Germania davanti à i figuri EZ. U titulu di EZ HICP Y / Y era in linea cù e metriche di core mischiate contr'à l'aspettativa , chì hà purtatu à una reazione falcata; Bunds attualmente si trovanu à i minimi di sessione intornu à 130.40 datu i numeri forti di u PIB è u core potenzialmente mistu.

- L'UST si muvianu in tandem cù l'EGB chì lascia u benchmark un toccu più dolce, ma un pocu da a basa 107-18+ di u luni. Specifics luce finu à u FOMC di u marcuri è u rimborsu trimestrale.

- I Gilts sò di novu seguitu l'impetu EGB / UST . Una narrativa chì hè improbabile di cambià significativamente à pocu pressu, datu un sparse docket UK prima di u BoE di a settimana prossima; però, simu attenti à qualcosa da l'EZ / US, particularmente intornu à a Fed, chì furnisce una visione di a narrativa di divergenza di u Bancu Centrale.

- UK vende GBP 4bln 4.125% 2029 Gilt: b/c 3.21x, rendiment mediu 4.251%, tail 0.8bps.

Commodities

- I futuri crudi sò choppy è avà in modestu territoriu pusitivu dopu à u cummerciu sottumessu prima. I prezzi sò in standby davanti à l'avvenimenti chjave di risichi macro cumpresi u FOMC è i dati di u travagliu di i Stati Uniti u venneri; U Brent July hà ancu truvatu una basa intraday à 86,64 USD/bbl.

- Cummerciu più morbidu in metalli preziosi in mezzu à u rilassamentu geopuliticu di ieri, accumpagnatu da un rebote in u Dollaru oghje. L'argentu Spot si trova cum'è u laggard dopu a surperformance d'ayer; XAU hè cascatu sottu u minimu d'ayer (USD 2,319.84/oz) à una basa attuale à USD 2,310.96/oz.

- Perdite vistu à traversu i metalli di basa à mezu à u rebound di u Dollaru sopra citatu accumpagnatu da un pullback in u sentimentu. U cobre 3M LME hà righjuntu 10 200 USD/t prima per ghjunghje à un piccu intraday di 10 217,00 USD/t.

Geopolitica

- "L'IDF finalizeghja i piani di Rafah, l'invasione hè pussibule se ùn ci hè micca un accordu in 72 ore", secondu u Times of Israel.

- "A delegazione israeliana ùn si dirigerà micca à u Cairo finu à chì Hamas dà a so risposta, secondu l'ufficiale israelianu", secondu Elster di Walla.

- Hamas hè previstu di risponde à a pruposta di u scambiu "dumane sera", rapporti Al Arabiya

- A delegazione di Hamas hà lasciatu u Cairo è tornerà cù una risposta scritta à a pruposta di cessamentu di u focu, secondu l'Al Qahera News in Egittu.

- Una delegazione israeliana pensa à viaghjà à u Cairo per ripiglià e discussioni di cessamentu di u focu se Hamas accetta di participà, secondu NYT.

- U Primu Ministru israelianu Netanyahu hà dumandatu à u presidente di i Stati Uniti Biden per aiutà à impedisce à a CPI di emette mandati d'arrestu contr'à ufficiali israeliani, secondu Axios.

- I Houthis di u Yemen anu dichjaratu chì anu miratu u bastimentu "Cicladi" è dui distruttori americani in u Mari Rossu, mentre chì anu ancu miratu "nave israeliana MSC Orion" in l'Oceanu Indianu, secondu Reuters. U CENTCOM di i Stati Uniti hà cunfirmatu dopu chì i Houthis sustinuti da l'Iran anu sparatu trè missili balistici anti-nave è trè UAV da u Yemen in u Mari Rossu versu MV Cyclades, ma hà aghjustatu chì ùn ci era micca ferite o danni signalati da i Stati Uniti, a coalizione o i navi mercantili.

- A Guardia Costiera Cinese hà espulsu una nave di a Guardia Costiera Filippina è e navi da l'acque adiacenti à Scarborough Shoal.

- L'Amministrazione di a Sicurezza Marittima di Shanghai hà dettu chì l'attività militari seranu realizate in una parte di u Mari Cinese Orientale da 07:00 AM u 1 di Maghju à 09:00 AM u 9 di Maghju ora locale è i navi senza relazione cù l'attività sò pruibiti di entre in a zona.

Calendariu di l'avvenimenti di i Stati Uniti

- 08:30: Indice di u costu di l'impieghi 1Q, est. 1.0%, prima di 0.9%

- 09: 00: Febbraiu FHFA House Price Index MoM, est. 0.2%, prima -0.1%

- 09:00: Febbraio S&P CS Composite-20 YoY, est. 6.70%, prima 6.59%

- Febbraio S&P/CS 20 City MoM SA, stima 0,10%, prima di 0,14%

- Febbraio S&P/Case-Shiller US HPI YoY, stima 6,38%, prima di 6,03%

- 09:45: April MNI Chicago PMI, est. 45.0, prima 41.4

- 10:00 : Conf d’aprile. Board Consumer Confidence, est. 104.0, prima 104.7

- April Conf. Situazione Presente di u Cunsigliu, prima di 151.0

- April Conf. Aspettativa di u Cunsigliu, prima di 73.8

- 10:30: April Dallas Fed Services Attività, prima -5.5

Jim Reid di DB cunclude l'involucro di notte

I mercati anu iniziatu a settimana à un principiu decentu ieri, cù l'S&P 500 (+0.32%) chì si basanu nantu à l'avanzata di a settimana passata mentre aspittemu a decisione di a Fed dumane è una serie di earnings releases. Diversi fattori anu aiutatu à rinfurzà u sentimentu, cumpresu un avanzu rimarchevule per Tesla (+ 15,31 %) postu chì i punti di vendita cumpresi Bloomberg è u Wall Street Journal anu dichjaratu chì i funzionari di u guvernu cinese anu datu l'appruvazioni in principiu ferma per u so sistema di assistenza à u cunduttore. Inoltre, l'investituri sò stati rassicurati dopu chì ùn ci era nunda d'alarmante in u flash CPI releases da parechji paesi europei, chì cimentavanu l'expectativa chì u BCE furnisce un tagliu di tariffu in u ghjugnu. È à fiancu à questu, a preoccupazione per una escalazione geopolitica cuntinuava à calà, cù i prezzi di u petroliu Brent in calata di -1,23% à $ 88,40/bbl. Dunque ci sò stati parechji catalizzatori pusitivi chì aiutanu à rinfurzà u sentimentu. A gamma di Yen di circa 160.25 – 154.5 era un spettaculu laterale constantu tuttu u ghjornu, cù speculazioni forti chì u guvernu avia intervenutu in u cummerciu di vacanze assai magre. Mentre scrivemu sta matina, u Yen hè cumerciatu pocu à 156.75 da 156.35 cum'è i Stati Uniti chjusu a notte scorsa, chì cuntinueghja à lascià cum'è a peggiu rendimentu di a valuta G10 annu à a data, down -10% contru u dollaru americanu. L'intervenzione ùn hè micca stata cunfirmata ufficialmente, ma l'uffiziale di a valuta Kanda hà cummentatu chì l'autorità fighjenu u Yen 24 ore à ghjornu è suggerenu chì cercanu più a dimensione di i movimenti piuttostu chè livelli specifichi.

Stendu in Asia, l'attività di a fabbrica di a China hè stata in u territoriu di espansione per u sicondu mesi consecutivu in April, ma u ritmu di espansione hà rallentatu pocu postu chì u PMI di fabricazione ufficiale hè ghjuntu à 50.4 (v / s 50.3 previstu) in quantu à una lettura di 50.8 in marzu. Intantu, a diminuzione di l'attività non-fabricante era più pronunzianu cum'è u PMI ufficiale hà moderatu à 51.2 (v / s 52.3 previstu) da una lettura di 53.0. À u listessu tempu, u PMI di fabricazione Caixin hà avanzatu à 51.4 in April (v / s 51.0 previstu), marcà u ritmu più veloce da u ferraghju 2023 è paragunatu à una espansione di 51.1 vistu in marzu. U nostru ecunomista cinese rivede i dettagli in i PMI d'oghje in una nota ghjustu quì.

Andendu in più detail avà nantu à i principali avvenimenti di l'ultime 24 ore. Quelli numeri d'inflazione europei eranu impurtanti da u mercatu apertu, perchè aiutavanu à allistà i timori nantu à un rebote di l'inflazione europea di u tipu chì succede in i Stati Uniti. Avemu da aspittà oghje u numeru di l'Euro Area, ma davanti à questu, l'inflazione spagnola hè ghjunta à + 3,4% nantu à a misura harmonizata da a UE, in linea cù l'aspettattivi. Allora in Germania, l'inflazione harmonizata hà cullatu à + 2,4% in April (vs. + 2,3% previstu), mentre chì in Irlanda hè cascata un decimu à + 1,6%, u più bassu da ghjugnu 2021. Dunque, datu recenti cummentarii di u BCE annantu à un putenziale ghjugnu. cut, quelli numeri mantenenu quellu in traccia, è i prezzi di u mercatu anu aumentatu a chance à una probabilità di 91% da a fine, da u 88% u venneri. L'Estonia Muller hà ancu sustinutu stu sentimentu, postu chì hà dettu chì in ghjugnu "avemu prubabilmente ghjuntu à u puntu induve hè digià pussibule di cumincià à calà i tassi d'interessu di a banca centrale".

A mancanza di ogni mala nutizia nantu à l'inflazione susteneva i bonds di u guvernu in i dui lati di l'Atlanticu, cù qualchì sustegnu aghjuntu da a caduta di i prezzi di l'energia. Per esempiu in Europa, i rendimenti nantu à bunds 10yr (-4.3bps), OAT (-6.2bps) è BTP (-6.6bps) anu vistu tutti cali decenti. È più in i Stati Uniti, i rendimenti nantu à i Treasuries 10yr eranu ancu calati -5.0bps à 4.61% è sò un altru -1bps più bassu durante a notte à 4.60% mentre andemu à stampà.

I Treasuries di i Stati Uniti anu vendutu da un paru di punti di basa più tardi in a sessione di i Stati Uniti dopu l'ultime stima di prestitu da u Tesoru di i Stati Uniti. Questi anu vistu l'emissione prevista di u Q2 aumentà da $ 202bn à $ 243bn, "in gran parte per via di i più bassi ricevuti di cash". Questu era un pocu sconcertante datu ciò chì sò stati ricevuti fiscali abbastanza forti in l'ultimu periodu fiscale d'aprile. Eppuru, mentri l'estimazione Q2 hè stata rivista ligeramente più altu, u numeru Q3 (escludendu u muvimentu TGA) era in linea cù l'aspettattivi, cusì i nostri strateghi di tariffu ùn vedenu micca alterazione significativa à a prospettiva fiscale. Infatti, a reazione negativa in i Treasuries ùn hà micca persistutu cù i renditi chì chjudevanu micca assai sopra i so minimi intra-day.

Per l'azzioni, era ancu un ghjornu solidu, cù l'S&P 500 (+0.32%) finu à u so livellu più altu in un paru di settimane, è l'STOXX 600 d'Europa (+0.07%) in più à un altu di 3 settimane. L'avanzata hè stata larga, cù u Russell 2000 à petite capitalizazione (+ 0,70 %) è u S&P 500 ponderatu uguale (+ 0,70 %) affinchendu guadagnà più grande. Ma ci era una certa debulezza in l'Europa cuntinentale, induve u CAC 40 (-0,29 %), u DAX (-0,24 %) è l'IBEX 35 (-0,48 %) persu tutti.

I mercati azionari asiatichi sò soprattuttu più alti stamane cù u Nikkei chì guidanu i guadagni (+ 1,38 %) dopu à u ritornu da una festa publica cù u KOSPI (+ 0,70 %) ancu notevolmente più altu dopu chì l'indice di pesu pesu Samsung Electronics hà culminatu l'estimazioni di guadagnà per u trimestre di ghjennaghju-marzu. dopu chì a so divisione di semiconductor hà tornatu à a prufittuità. Intantu, u Hang Seng (+0.25%) è l'S&P/ASX 200 (+0.24%) si movenu ancu più altu. In altrò, l'azzioni cinesi cuntinentali sò cumerciate ligeramente più bassu cù u CSI (-0.18%) è u Shanghai Composite (-0.12%) chì vedenu perdite minori dopu à u batch di letture PMI miste per April. I futuri S&P 500 (-0,11%) è NASDAQ 100 (+0,0%) sò tranquilli.

A vendita di vendita in Australia hà inesperu slumped -0.4% m / m in marzu (v / s + 0.2% previstu) in quantu à un aumentu di + 0.2% rivisatu u mesi precedente, cusì ammurendu l'expectativa chì u prossimu muvimentu in i tassi d'interessu puderia esse. Questu era un numeru assai bassu in quantu à l'ultimi decennii di dati, cusì mette in dubbitu l'opinione di l'RBA chì u cunsumadore mantene.

In l'esfera pulitica, u Primu Ministru spagnolu Sánchez hà cunfirmatu ch'ellu fermarà cum'è Primu Ministru, chì seguita a so decisione di annullà l'impegni a settimana passata dopu l'allegazioni contr'à a so moglia. Separatamente in u Regnu Unitu, però, u primu ministru scozzese Humza Yousaf hà annunziatu a so dimissioni. Chì vene dopu à u colapsu di a settimana passata di un accordu trà u so Partitu Naziunale Scozzese è i Verdi, vale à dì chì u SNP ùn avia più a maiurità in u Parlamentu Scozzese. Avemu assai più avvenimenti pulitichi in u Regnu Unitu sta settimana, postu chì l'elezzioni lucali sò in u ghjovi, chì sò a prova elettorale finale per i partiti pulitichi prima di e prossime elezzione generale, chì deve esse tenuta da ghjennaghju à u più tardi.

À u ghjornu chì vene avà, è e versioni di dati includenu a liberazione flash CPI di l'Eurozona per aprile, cù u PIB Q1. In i Stati Uniti, utteneremu ancu l'Indice di u Costu di l'Impiegazione per u Q1, l'indice di i prezzi di a casa FHFA per u frivaru, a cunfidenza di i cunsumatori di u Cunsigliu di Cunsigliu d'aprile, è u MNI Chicago PMI d'aprile. Intantu in u Regnu Unitu, ci sò appruvazioni ipotecarii per marzu. Infine, l'earnings di l'oghje include Amazon, Eli Lilly, Coca-Cola, McDonald's è Starbucks.

Tyler Durden Mar, 30/04/2024 – 08:15

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/us-futures-dip-last-day-april-first-down-month-2024 u Tue, 30 Apr 2024 12:15:52 +0000.