U Destinu Di A Sterlina Sterlina

U Destinu di a Sterlina Tyler Durden Sab, 31/10/2020 – 07:00

Autore di Alasdair Macleod via GoldMoney.com,

Questu hè u terzu in una serie d'articuli centrati nantu à e prospettive per e valute principali. U primu hà cunclusu chì u dollaru americanu hè dighjà nantu à a strada di l'iperinflazione monetaria . U secondu hà cunclusu chì u sistema di l'euro hè vicinu à u crollu in cunsequenza di una cumbinazione di u fallimentu di e banche commerciali è di u sistema di liquidazione TARGET2, prubabile di crollà a valuta stessa.

Cù a so esposizione sistemica à l'Eurozona, a sterlina hè probabile chì sia una vittima di u fallimentu di u sistema euro è cumuni e caratteristiche di iperinflazione monetaria di u dollaru. A Banca d'Inghilterra copia e pulitiche monetarie di i Stati Uniti è truverà di più in più difficiule per impedisce chì a sterlina scappi di a stessa sorte chì u dollaru.

Punti principali

-

A regolazione di u QE di 300 miliardi di sterline dapoi u marzu scorsu ci dice chì misurata in 2019 sterline l'ecunumia di u Regnu Unitu si hè cuntratta di 34% in u 1H 2020, micca u 9,3% di u titulu. Un ulteriore giru di spese QE è di u guvernu serà messu in opera in un tentativu di sustene l'ecunumia di u settore privatu per mezu di una seconda onda covida, chì serà quasi sicuramente più grande di i 300 miliardi di sterline iniziali – 317 miliardi di sterline finu à avà.

-

A Banca d'Inghilterra hà avà accettatu chì hè necessariu un secondu giru di stimulu è esplora a pussibilità d'introduce tassi d'interessu negativi. Ùn deve ancu fà casu à a deteriorazione di e pruspettive per u cummerciu glubale chì u furzerà in più giri di QE, indipendentemente da u percorsu di u virus.

-

E banche britanniche, elli stessi eccezionalmente altamente sfruttate nantu à una capitalizazione di u mercatu per basà l'assi di u bilanciu, sò assai esposte à u sistema bancariu di l'Eurozona, chì, cum'è aghju mostratu in l'articulu di a settimana scorsa, puderia crollà in un prossimu futuru. U salvamentu di e banche britanniche richiederà à u guvernu di sottoscrivere almenu altri 5,3 trilioni di sterline in attività di bilanciu à u mumentu di u crescente debitu in l'ecunumia.

-

Dapoi a crisa di Lehman, e banche anu sustinutu l'imprese zombi piuttostu cà affruntà annullamenti paralizanti. Questi zombi, incarnati da u desideriu di u stabilimentu industriale di restà in l'unione doganale di l'UE piuttostu chè di coglie l'uppurtunità offerte da u liberu scambiu, sò i principali beneficiari di ancu più sustegnu di u guvernu. U mumentu chì quellu sustegnu sustene, a distruzzione creativa di Schumpeter colpirà l'ecunumia di u Regnu Unitu cù una vendetta.

-

U fallimentu ecunomicu imminenti scatenatu da l'onde di covid serà senza dubbiu culpitu incorrectamente à Brexit. Tuttavia, u guvernu è a Banca sò impegnati à assicurà chì l'ecunumia ùn cala micca. Questu cunducerà à un'inflazione monetaria sempre più grande, ponendu a sterlina britannica nantu à u listessu cursu iperinflazionariu cum'è quellu di u dollaru.

Introduzione

Ci hè statu un tempu quandu a sterlina britannica bestrode u mondu. Più currettamente, era u standard d'oru daretu, a sterlina agisce da sustitutu d'oru trà a fine di e guerre napoleoniche è u scoppiu di a prima guerra mundiale. I so soldi sò stati estesi in tuttu l'Imperu Britannicu per mezu di u cummerciu. Certu, u guvernu hà finanziatu una seria di piccule guerre, ma queste ùn avianu mai da cunquistà u territoriu – anzi avianu da sottumette a ribellione, principalmente da e forze chì vulianu sustituisce u putere à u cummerciu. Oghje seria chjamatu mantenimentu di a pace à u stilu di i Stati Uniti, ma i storichi muderni cù una scuderia antiimperialista da macinà a chjamanu oppressione culuniale.

Ma u fattu hè chì a Gran Bretagna hà purtatu a civiltà è hà miglioratu u standard di vita à parechje persone chì a so tecnulugia ùn era ancu avanzata à a rota. Dopu à a Prima Guerra Mundiale, a Gran Bretagna hà dunque principiatu a so calata è a so caduta cù una successione di guverni sucialisti debuli chì ùn pudianu appendesi chè à e code di u cappucciu di l'America finu à ghjittà a so sorte cù u Mercatu Cumunu. Hè statu u più longu è più notu declinu da a prosperità è a dominanza cummerciale glubale in i tempi muderni – ancu più longu chì u fallimentu di u cumunismu sovieticu. Per a Gran Bretagna, i centu anni da a Grande Guerra finu à a data anu vistu l'inversione di e fortune di i centu anni precedenti.

Ùn hè micca cum'è se questa sia una tendenza alimentata da l'ignuranza – sapemu da u nostru passatu cumu diventà ricchi è riesciuti. Margaret Thatcher a sapia, è cusì Boris Johnson. Ma entrambi sò stati travolti da u sistema, Boris hè assai più rapidamente di Margaret. Dighjà mezu sminticati, i piani di Boris eranu decenti: a riduzzione di

a burocrazia di u Statu, a creazione di porti liberi è a ristaurazione di a Gran Bretagna cum'è entrepôt – una ricunniscenza di tasse basse, mercati liberi è e opportunità di Brexit. Fùbbenu subitu supranati da a paura di u covid-19. Paura chì u serviziu di a salute di u Statu, pienu di persone meravigliose è dedicate chì travaglianu in una urganizazione burocratica, ùn sia capace di fà fronte.

I burocratici anu fattu ciò chì facenu sempre, dà a priorità à l'organizazione sopra u so scopu. U sistema di salute naziunale disfunzionale hè statu elogiatu cù pitture arcubalenu è un clap-per-carers settimanale. Ma perchè ùn ci era micca abbastanza maschere, u publicu hà dettu ch'elli eranu inefficaci, mentre u NHS hà pigliatu per ellu stessu ciò chì era dispunibule. L'incremento di i numeri di ospedali hè statu gestitu da i malati chì sò billetati in case di cura di u settore privatu, infettendu è uccidendu i so residenti.

In piena cunniscenza di e prubabili cunsequenze ecunomiche di a cattiva gestione di a pandemia ùn ci hè statu alcunu suggerimentu chì u Statu duveria cuntrullà e so spese. Si puderia pensà chì quandu u populu hè custrettu à economisà, u Statu duverebbe ancu riduce u so pesu per u populu. Ma nò; per salvà u cartulare d'impiegu di u Statu, a spesa per cause supposte impurtanti cù l'intenzione di preservà l'impieghi hè andata fora di a scala Richter.

I servitori civili in u Tesoru, chì hè statu purtatu sottu u cuntrollu direttu di u Primu Ministru, sunnianu sempre di un bilanciu equilibratu, uttenutu micca riducendu e spese di u guvernu, ma aumentendu l'impositi. Ma altri vedenu chì elevà e tasse troppu prestu rischia di distrughje ciò chì resta di a basa fiscale. Intantu, l'elencu di supplicanti cun buone cause è e so mani per più è più soldi da u statu cresce ancu di più. U prublema di u guvernu hè chì dopu à centu anni di sucialismu crescente si ritrova à accelerà nantu à a strada di ancu più sucialismu invece di girà a marea versu l'ideali libertarii di Boris.

I tentativi di guidà l'ecunumia ind'i mercati liberi è e solide finanze di u guvernu sò sempre stati difficili. Boris ùn hè micca de Gaulle, preparatu per piazzà a libertà è a cultura naziunale sopra e relazioni estere. Nemmenu hè in una pusizione abbastanza forte per emulà Ludwig Erhard, chì era statu autorizatu à abbandunà u statu quo cù una visione chjara di l'avvene. Ùn hè necessariamente colpa di Boris; hè a realità pulitica.

Sì nunda di più, u covid hà espostu Boris chì si basa nantu à i so cunsiglieri invece di arà u so solcu. Hà espostu a vulintà di u publicu britannicu chì un arburu di soldi magicu esiste prontu à esse defoliatu, è chì qualsiasi guvernu chì ùn ne faci micca pienu usu hè inghjustosu mostruosamente.

Covid hè una crisa chì hà messu à palesu e inadeguatezze di a pianificazione di u Statu. Ma u fattu fastidiosu hè chì, datu i cunsiglii scientifichi, da u puntu di vista puliticu u guvernu hà avutu poca alternativa à chjude l'intera nazione u 23 di marzu. Avà chì l'Europa è u Regnu Unitu entranu in una seconda onda di u virus, tutti i penseri di un rapidu ritornu à a normalità sò stati sbulicati. A ripresa in forma di V nantu à a quale sò state previste e previsioni finanziarie è ecunomiche hè surtita da a finestra, è u stabilimentu hè solu capitu.

Brexit è ligami europei continuu

Per u stabilimentu ci hè u dulore aghjuntu di u Brexit, induve a Gran Bretagna ùn pò più appendesi à a so infermiera europea, per paura di qualcosa di peghju. Cum'è u solitu latrone di a libertà di i so eletti, u stabilimentu britannicu stessu ùn pò micca facilità cun l'accordu cù a prospettiva di a so propria libertà da l'Europa.

U Brexit hè dighjà accadutu è u periodu di transizione, durante u quale u cumerciu è altri accordi eranu destinati à esse finalizati, finisce u 31 di dicembre, finu à avà senza accordu. Ma à a fine, a squadra di negoziazione di l'UE capisce chì a Gran Bretagna significa affari per e questioni restanti, principalmente pesca è suvranità. Da u puntu di vista britannicu, una cunniscenza di l'ecunumia curretta ci dice ch'ella duverebbe capisce l'opzione di u mercatu liberu, ricusà di accettà qualsiasi accordu cummerciale è di trattene i fondi accettati in u quadru di u stabilimentu di ritirata. Ma i stabilimenti Westminster è Whitehall, curati da è in a tasca di interessi creati, ùn sò micca capaci di abbraccià a sensibilità di quellu risultatu.

Ch'ella sia finita cù un accordu cummerciale o termini di l'OMC hè menu pertinente chè u fattu chì, eccettu qualchì ministru di u cabinet, i stabilimenti Whitehall (serviziu civile) è Westminster (pulitici) sò solidi Resti – spaventati da e cunsequenze ecunomiche di u Brexit. Sò in cumpagnia di lobbisti di l'industria, cù i so ligami europei stabiliti è a riluttanza à esplorà e novi opportunità cummerciale in altrò. Ogni discendenza in una calata di l'impresa serà guasgi sicuramente culpata à tortu di Brexit, ignurendu l'insuffisanze di l'imprese britanniche è a necessità di a so riforma fundamentale – un bisognu chì pò solu esse soddisfattu permettendu à l'imprese zombi, principalmente ligate à u pruteccionisimu europeu, d'andà à u muru è per u capitale di tutte e forme da liberà è ridirezziunatu versu un usu prufittu.

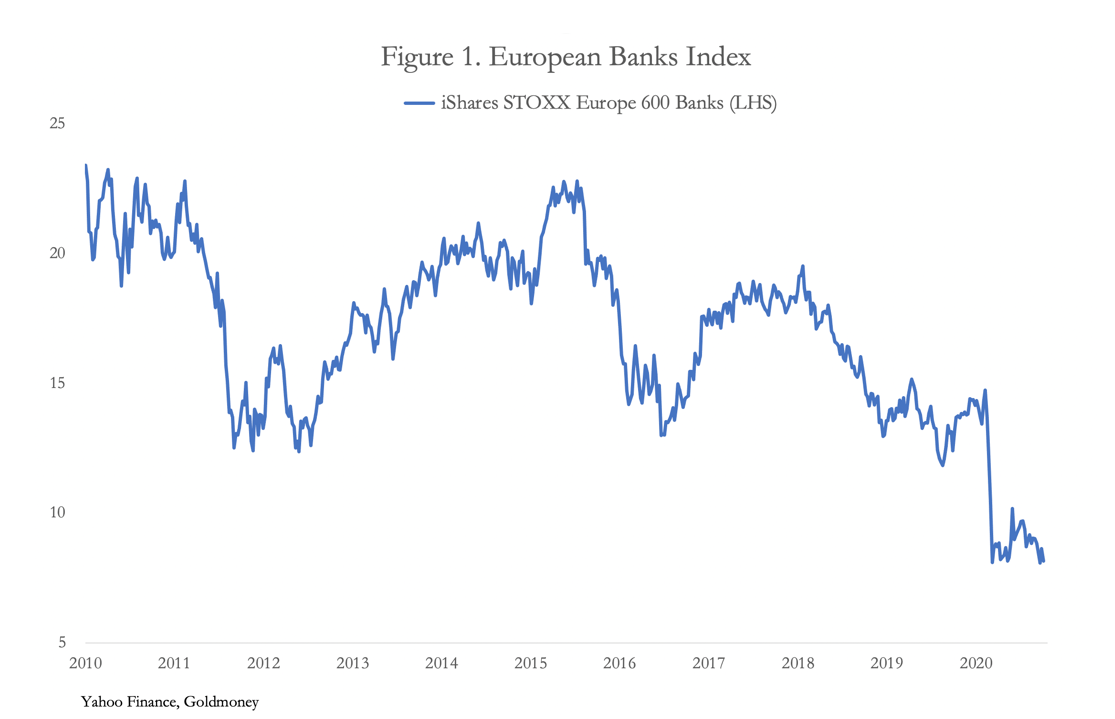

Qualunque sia u risultatu di u Brexit, i ligami cù l'UE ùn cesseranu di colpu. In casu di fallimentu finanziariu è sistemicu, esisteranu obbligazioni finanziarie in più, è ci sò risichi di contraparti cunsiderabili trà e banche europee è britanniche. Vede quì per a mo analisi recente di u sistema bancariu è monetariu di l'Eurozona . A probabilità di un crollu bancariu di l'Eurozona hè avà una cirtezza virtuale è puderia trasfurmà ogni mumentu. A Figura 1 mostra a scala di u crollu in i so prezzi di l'azzioni. È cume misuratu da e banche STOXX Index Europe 600, u settore hè in traccia di stabilisce novi minimi.

E banche STOXX Europe 600 includenu a zona euro, britanniche è altre banche europee. Durante questu annu calendariu, l'indice hè diminuitu di 43% à un mumentu chì l'azzioni si sò ripresi assai dopu l'annunziu di u FOMC di QE illimitatu u 23 di marzu di u 2020.

E debulezze attuali è relative relative in e banche di l'Eurozona ghjunghjenu in un mumentu di debulezza simile in e banche britanniche, è un fallimentu bancariu in l'Eurozona o in altrò crollerebbe e banche britanniche cum'è tanti domini. U Tesoru è a Banca d'Inghilterra seranu tandu custretti à sottoscrive i so sistemi bancarii cun un creditu illimitatu, sustenendu i bilanci per più di 5,5 trilioni di sterline – più di duie volte u PIB di u RU. Inoltre, a foglia di ficu chì dissimula l'inflazione monetaria per mezu di QE sarebbe sfucata, esponendu a spaventosa realtà di e finanze di u guvernu.

Questu hè un prublema glubale à u quale u Regnu Unitu hè eccezziunamente espostu. Ogni dece anni circa u ciclu di espansione di u creditu bancariu finisce: hè stata prima evidenziata forse in settembre 2019 quandu u mercatu di repo in New York hà fiascatu. A Fed avia dighjà cuminciatu à riduce u so tassu di fondi u mese precedente; e so antenne anu rilevatu un cambiamentu in e cundizioni di u mercatu di creditu. Dopu, era evidente chì u cumerciu internaziunale avia cessatu di espansione, per via di a guerra di tariffu cummerciale trà l'America è a Cina. E perchè u cumerciu glubale hè basatu in dollaru, u primu impattu hà da influenzà e banche americane, i so bilanci è e so politiche di prestitu.

Cum'è u secondu centru finanziariu internaziunale u più impurtante, Londra era tenuta à seguità u so esempiu. In più di l'esposizione di l'Eurozona, è cù u cunflittu finanziariu trà l'America è a China chì cresce annantu à Hong Kong, Londra face rischi da HSBC è Standard Chartered, duie grandi banche britanniche chì a maiò parte di e so attività sò centrate in Hong Kong è u Far East. È à più di 2,6 trilioni di sterline, ste duie banche anu cumbinatu passività di u bilanciu chì supera u PIL 2020 di a Gran Bretagna per quasi 40%. L'orrore cumpletu di a pusizione di e banche britanniche hè illustratu in a Tabella 1 sottu.

Includendu a valutazione di u mercatu di queste banche (u prezzu di u rapportu di u libru), finemu cun una stima migliore di risicu ch'è appughjendu nantu à l'equità di u bilanciu solu. Questu hè perchè, per esempiu, in u casu di Barclays, u mercatu ci dice chì in una liquidazione, l'azionari riceveranu menu di 28% pence in libbra: menu, perchè in ogni prezzu di l'azione ci hè ancu un valore d'impresa da cunsiderà in quantu à u valore di l'opzione di responsabilità limitata è upside illimitata. Ancu mancu permettendu questi fattori, hè chjaru chì nimu di e banche britanniche, cù l'assi combinati di u bilanciu per un totale di 5,3 trilioni di sterline, ùn sò in situazione di suppurtà à una crisa bancaria di a zona euro.

Essenzialmente, era quella a pusizione prima chì u covid fessi u so scempiu finanziariu, un fattore chì hà solu aumentatu a certezza di una crisa bancaria sistemica.

E cunsequenze finanziarie è ecunomiche di u covid

In cumunu cù altre nazioni, u guvernu di u Regnu Unitu si hè spiazzatu prestu per prevene una crescita di u disimpiegu, alimentatu da a cridenza chì dopu à chjusi è cù u dirittu sustegnu di u guvernu, l'ecunumia post-pandemia tornerà rapidamente à u normale. A Banca d'Inghilterra hè andata finu à a piastra cù 300 miliardi di sterline di allentamentu quantitativu, chì ammonta à 13,6% di u PIL 2019 è l'equivalente di 34 % di e spese governative previste in precedenza.

À questu mumentu, hè impurtante capisce qualcosa à chì i macroeconomisti sò generalmente cechi: u PIL hè a somma totale di tutte e transazzioni, chì senza l'aggiunta di soldi in più hè una figura statica. U prugressu ecunomicu, o a mancanza di questu, chì hè ciò chì u PIL pretende di misurà ùn si pò misurà, è un incremento di u PIL hè solu un aumento di a quantità di soldi in l'ecunumia. Questu hè cunfermatu in a Figura 1, induve a quantità di l'offerta larga di soldi in u Regnu Unitu (M4) traccia strettamente u PIL annualizatu, vale à dì finu à questu annu, quandu u coronavirus hà colpitu – più nantu à sta divergenza seguita dopu in questu articulu.

Un altru modu di guardà a relazione hè di capisce chì, fora di alcune variazioni minori di soldi retenuti per scopi di liquidità, tutti i soldi è i profitti guadagnati sò spesi o risparmiati, quest'ultimu essendu cunsumu differitu, fornendu capitale d'investimentu. Senza cambiamentu in a quantità di munita in circulazione ùn pò esse cambiamentu in u totale spesu è risparmiatu, è sò questi tutali chì custituiscenu u PIB, sia da u latu di a pruduzzione sia da u consumu. Dunque, se a banca centrale compra l'assi spinghjendu cusì più soldi in l'ecunumia, o e banche commerciali espandenu u creditu fora di l'aria, u PIL aumenterà di conseguenza per a quantità di soldi creati è u creditu allargatu.

Pudemu avà cunsiderà l'effetti di l'espansione monetaria nantu à i conti naziunali di u RU. Dapoi a crisa di Lehman, chì hà purtatu à una volta di emergenza unica di 75 miliardi di sterline di QE, u BoE ùn hè statu capace di resistere à a tentazione di ulteriori cicli di finanzamentu inflazionisticu, per un valore di 745 miliardi di sterline finu à a data, chì in base à u PIB nominale di u 2008 di 1.589 miliardi di sterline hè un 47% in più di l'inflazione monetaria. [Tutte e quantità di PIL in questa analisi sò di prezzu attuale, o PIB nominale.]

À a fine di u 2019, u PIB annuale era aumentatu à 2.214 miliardi di sterline, cumprese 445 miliardi di sterline di QE, indicendu chì da u 2008 a differenza era fatta da l'espansione di u creditu bancariu per un totale di 180 miliardi di sterline:

1.589 miliardi £ + 445 miliardi £ + 180 miliardi £ = 2.214 miliardi £

In a prima metà di u 2020, u PIL era di 1.031 miliardi di sterline, dopu una iniezione di 300 miliardi di sterline in QE. Mettendu da parte i cambiamenti in i livelli di creditu bancariu, senza u QE di 300 miliardi di sterline, implicava un PIL in a prima metà di u 2020 saria statu 1.031 miliardi di sterline menu 300 sterline, o 731 miliardi di sterline. Si tratta di un tassu annualizatu di 1.462 miliardi di sterline, chì implica una calata adattata di u PIL nominale annualizatu di 34%.

Pudemu dunque cunclude chì a prima onda di covid-19 hà riduttu u valore monetariu di e transazzione tutale in l'ecunumia di 34% misurata in sterline pre-covid, micca u 9,3% di a figura principale, chì include u supplementu di 300 miliardi di sterline di QE . Quì lascia a quistione posta in a Figura 1 nantu à a relazione trà un PIL cuntrattu è una crescita di l'offerta monetaria larga, chì duvemu avà trattà.

Schemi di prestiti di u guvernu

Cum'è menzionatu in l'introduzione, u guvernu hà rispostu à a crisa covida pigliendu misure per limità l'effettu nantu à u livellu di l'occupazione. Chjaramente, cù una grande parte di l'ecunumia bluccata è chì curria solu à i dui terzi di u PIB di l'annu scorsu, ci hè un spargimentu massivu micca ancu registratu in a statistica di disoccupazione di 4,1%. Furlough è altri schemi per ritardà l'impattu sò stati previsti nantu à a speranza chì dopu a crisa covida e cose torneranu rapidamente à a normalità.

A nurmalità à a quale i pianificatori britannichi speranu di vultà hè una crisa post-Lehman nurmale, induve l'espansione decennale di i prestiti bancari hà sustenutu principalmente l'imprese zombi, chì duverianu esse state permesse di fallu [i] . Dunque, a risposta covida di u guvernu hè di allargà u sustegnu di i zombi sottoscrivendu una serie di prestiti bancari per e grandi, medie è piccole imprese è liberalli di tasse è di tassi d'affari. E banche sò indennizate contr'à tutte o a maiò parte di e perdite potenziali quandu agiscenu da agenti per i prestiti di u guvernu. Altrimenti, hè chjaru chì e banche preferiscenu riduce i so bilanci in un mumentu di risicu di creditu in crescita.

Què spiega perchè u largu soldi, chì riflette l'espansione di u creditu bancariu di 243 miliardi di sterline è 300 milioni di sterline di QE, hè aumentatu. A differenza cù un PIL cuntrattu esiste perchè ùn hà ancu travagliatu cù i prezzi, u PIL stessu hè u pruduttu di a quantità di beni è servizi acquistati è di i prezzi pagati. A maiò parte di u sustegnu covid hè stata appiicata à l'imprese, u settore publicu è e franchigie fiscali d'imprese, cun solu una stima di 83,7 miliardi di sterline di u totale cumbinatu di espansione di creditu bancariu è QE finendu in e famiglie, basendu finanzamente u cunsumu.

Se i soldi eranu stati elicotteri in i conti bancari di i consumatori, l'effettu di u prezzu seria più immediata. Cum'è era, durante l'arrestu a ghjente era pagata un pocu menu di quantu guadagnavanu prima per ùn fà nunda, una cundizione di u schema di furlough, cusì u cunsumu generale hè diminuitu, è cusì, dunque, hà a produzzione.

Finu à avà, e spese di u guvernu cunnesse à u covid anu purtatu à un aumentu di l'impruvisu di u guvernu stimatu à £ 317,4 miliardi [ii] , ligeramente più di u QE di a Banca d'Inghilterra di 300 miliardi di sterline. Prima di passà à l'effetti di a seconda onda covida, duvemu nutà chì a parte di u creditu bancariu micca sottoscritta da u guvernu tenderà à cuntrattà. Digià, ci sò state evidenze chì e banche anu addebitu tassi usurarii fino à u 40% nantu à i scoperti scoperti disposti per l'individui è a riduzione di i limiti di a carta di creditu inutilizzati. A pressione nantu à a spesa di i consumatori è di e piccule imprese hè destinata à intensificassi. L'imprese chì ùn sò micca ammissibili à u supportu di u guvernu truveranu un creditu rotativu praticamente impussibule à uttene, è l'imprese chì anu dighjà sfruttatu i prestiti garantiti da u guvernu truveranu chì ci hè pocu più sustegnu finanziariu dispunibule.

In a misura chì a stimolazione monetaria da i QE di a Banca è i schemi di supportu di u guvernu à u settore privatu ùn hè micca neutralizata da e cuntrazioni successive di u creditu bancariu, l'inflazione monetaria da queste fonti porterà à prezzi più alti in quantu l'addizioni à una vasta offerta di denaro M4 circola di più largamente. D’altronde, pudemu aspettà di vede un PIB nominale ricuperà per chjappà a maiò parte di u difettu trà ellu è u livellu di pruvista di soldi M4 cum'è mostratu in a Figura 1 sopra. Mentre chì darà l'impressione di ripresa ecunomica à seguaci schiavi di statistiche, li malinformerà. A realità hè à tempu volumi di pruduzz

ione è di cunsumu è u putere di compra di a sterlina averà tutti calatu.

Entra in a seconda onda …

Mentre sottovalutendu statisticamente l'effetti negativi di l'inflazione di soldi è creditu nantu à u livellu generale di i prezzi è di u PIL nominale, ci saranu l'effetti supplementari di a seconda onda covida da cunsiderà. Digià, i piani per finisce u sustegnu datu à l'imprese è e famiglie sò stati diferiti cù l'introduzione di novi arrangiamenti di supportu. Finora, questi ùn sò micca stati divulgati interamente è costati. Ma cù i relitti di u primu giru di fermate chì sò sempre in opera, u secondu giru covid hè prubabile di incuraghjà u guvernu in un secondu giru di stimulu chì duverà esse più grande di u primu.

Attualmente u guvernu spera chì una versione raffinata di blocchi cumpleti limitessi i danni ecunomichi chì puderebbenu esse causati da a seconda onda. Ma u pessimisimu cresce: solu sta settimana l'aspettative chì a seconda ondata porterà à tensioni ancu più grandi in l'ospedali di quelli di a prima ondata sò stati rinfurzati da i tassi d'infezione crescenti in Europa. "A seconda previsione d'onda per esse più mortale di a prima" hè stata a storia principale in Daily Telegraph d' eri.

Diventa sempre più evidente per u guvernu è u guardianu di u so arburu di soldi chì e cunsequenze ecunomiche seranu almenu distruttive cum'è quelle di a prima onda. In termini di bilanciu, a stima di l'Istitutu per u Guvernu di i costi covidi à settembre à 317 miliardi di sterline serà guasgi sicuramente superata da una bella marghjina in i prossimi mesi.

Inutile, a Banca d'Inghilterra si prepara per ancu di più QE è in un tentativu di diminuisce l'impattu nantu à l'imprese apre a strada per i tassi d'interessu negativi. E banche commerciali sò state dumandate di segnalà sì i so sistemi sò capaci di operà in un ambiente di tassi d'interessu negativu, è finu à avà, solu NatWest hà rispostu chì i so sistemi ùn ponu micca operà à u limite zero o inferiore, ma a scadenza per e risposte ùn hè micca finu à 12 Nuvembre. U prublema più grande hè a pura disperazione chì hà purtatu à a Banca per pianificà a so introduzione.

A Banca d'Inghilterra prevede un inflazione illimitata

Mentre l'opinioni di i membri di u cumitatu varienu, hè chjaru chì u Cumitatu di Politica Monetaria hè insensatamente cullettivu – u MPC stabilisce u tassu bancariu è hè l'equivalente di u FOMC di a Fed. Mentre fermamente attaccati à a cunvinzione chì un tasso d'interessu hè u costu di l'imprestamentu è micca un riflessu di a preferenza di u tempu, i pianificatori sembranu ignorà u fattu chì i tassi d'interessu negativi sò una tassa nantu à e banche è i so depositi, un'altra forma di trasferimentu di ricchezza da un settore privatu in lotta à un statu vorace. Dopu ci hè l'agenda nascosta di rende u prestitu di u guvernu illimitatu à u prezzu accessibile è dunque scatenà a prospettiva di una inflazione monetaria illimitata.

I danni causati da i tassi negativi sò sicuramente evidenti da a mancanza di a so efficacia in l'economia stimulante in altrò, in particulare quella di l'Eurolanda vicina. S'elli anu pussutu amparà qualcosa, i neo-keynesiani di u MPC averianu capitu chì a struttura di i tassi d'interessu pò esse decisa solu da i mercati liberi, è chì in cumitatu sò dunque senza funzione. Ma s'elli anu rializatu qualcosa, anu compru e realità di un'ecunumia in fallimentu, soprascrittu da l'imprese zombi. È ogni ghjornu queste realità sò sfruttate, peghju diventanu e cunsequenze eventuali.

Queste sò e realtà economiche è monetarie endogene. Quelli esogeni, in particulare i risichi sistemichi di u sistema bancariu di l'Eurozona, sò fattori chì nimu pare piglià in seriu. E cunsequenze di a cuntrazione di u cummerciu mundiale scatenata da e guerre tariffarie trà l'America è a Cina sò state raramente tenute in contu.

Finu à avà, i scambii stranieri è u publicu in generale, chì ultimamente decidenu u putere d'acquistu di a muneta senza rimborsu di u Statu, vedenu solu a risposta di u guvernu in termini di una muneta chì hè fundamentalmente inalterata. Un secondu giru di QE, chì puderà supera u primu in quantu à a so dimensione, si pò aspettà di sunà campane di sveglia, almenu inizialmente nantu à i scambii stranieri, chì i so participanti cunsidereranu allora se a diluzione monetaria serà abbastanza, è cumu Moltu più serà necessariu per salvà l'ecunumia da una calata chì si approfonda. Cumu questi fattori sò riflessi in i dollari è in i tassi di cambio di l'euro dipenderà da cume fattori simili influenzanu queste valute. Ma hè faciule à prevede, in mancanza di i risichi sistemichi sopra menzionati, a sterlina declinendu cù u dollaru, è a so caduta per parità cù l'euro culpitu à Brexit da i Resti in u stabilimentu è i media. Tutte e valute affronteranu allora a prospettiva di una calata di u cummerciu glubale chì serà ingrandata da a deprezzazione di e valute misurate in materie prime, beni, è di primura essenziale cum'è l'alimentu.

Se questu porta à l'inflazione monetaria chì spinghje u livellu generale di i prezzi al di là di u cuntrollu di e metodulugie CPI, chì pare certu esse u casu, i mercati piglieranu u cuntrollu di i tassi d'interessu luntanu da u MPC è da u FOMC americanu. U manifestu fallimentu di u guvernu di u Regnu Unitu serà riflessu in un rifiutu publicu più largu di a fede in a valuta, finu à u puntu induve serà dispostu rapidamente per e merchenzie micca necessariamente necessarie immediatamente, in un boom di crack-up.

Questu hè u risultatu probabile di l'evoluzione accelerata da a crisa covid è hè in cunfurmità cù cunsequenze probabili per u dollaru è l'euro. Pigliarà e caratteristiche di un'implosione monetaria invece di una calata ligata à a quantità. In ogni casu, a sterlina hè dighjà in un statu di iperinflazione, chì aghju definitu cum'è a cundizione per a quale l'autorità monetarie acceleranu l'espansione di a quantità di soldi finu à u puntu induve si prova impossibile per elli di ripiglià u cuntrollu.

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/-kYAoB7rtw0/fate-pound-sterling u Sat, 31 Oct 2020 04:00:00 PDT.