JPY scende à i minimi minimi di 34 anni dopu chì u BoJ ùn face nunda … di novu

JPY scende à i minimi minimi di 34 anni dopu chì u BoJ ùn face nunda … di novu

Dopu avè digià persu più di u 10% di u so valore versus u dollaru americanu quist'annu, u yen s'hè affundatu più in a notte dopu chì u guvernatore di u Bancu di u Giappone Kazuo Ueda hà indicatu chì a pulitica monetaria restava faciule postu ch'ellu manteneva i tassi invariati è ùn mostrava pocu o nisun supportu per a munita assetata. durante a cunferenza di stampa.

Mentre chì l'investituri ùn anu micca aspittatu chì a BoJ cambiassi a so pulitica sta settimana, ci era l' aspettativa chì Ueda chjappà un tonu falu in quantu à l'aumentu di i tassi futuri per rallentà a diminuzione di u yen.

Invece, Ueda hà dettu in una cunferenza di stampa u venneri chì i membri di u cunsigliu di u bancu cintrali anu ghjudicatu chì ùn ci era "nessun impattu maiò" da u yen più debule nantu à l'inflazione sottostante per ora.

"I tassi di valuta ùn sò micca un mira di a pulitica monetaria per cuntrullà direttamente", disse.

"Ma a volatilità di a valuta puderia esse un fattore impurtante in impacte l'ecunumia è i prezzi. Se l'impattu nantu à l'inflazione sottostante diventa troppu grande per ignurà, pò esse un mutivu per aghjustà a pulitica monetaria. "

È chì hà mandatu a munita in sfondate (in mezzu di oscillazioni caòtiche) sopra à 157 / USD…

Fonte: Bloomberg

"Ùn ci hè nisuna intenzione da u BoJ di piantà a diminuzione di u yen, almenu fighjendu a so dichjarazione è u so rapportu di prospettiva", hà dettu l'economista UBS Masamichi Adachi.

"U ministeru di e finanze duverà agisce [per sminuisce a debulezza di u yen] … Avaria statu più efficace se u guvernu è u BoJ facevanu a listessa direzzione", aghjunse.

Soffiendu più sottu à i livelli "intervenzionisti" vistu prima à un novu minimu di 34 anni …

Fonte: Bloomberg

"I mercati restanu in alta alerta per qualsiasi indicazione di se a debulezza attuale di u yen serà interpretata cum'è un signalu inflazionisticu durabile", hà dettu Naomi Fink, stratega globale di Nikko Asset Management.

"In ogni casu, a BoJ hè più prubabile di truvà un impattu di colpu da a debulezza di yen nantu à l'inflazione cum'è più cuncernente cà i movimenti di valuta à cortu termine".

Impulsà a deprezzazione hè u sbadigliante gap trà i tassi d'interessu in i Stati Uniti – chì sò i più alti in decennii dopu à u ciculu aggressivu di strettu di a Fed l'annu passatu – è quelli in Giappone, induve i costi di prestitu restanu ostinatamente bassi vicinu à zero.

"L'intervenzione hè pussibule in ogni mumentu, ma puderia esse solu qualcunu chì vende un grande lottu, chì hà alimentatu a speculazione d'intervenzione è hà stimulatu movimenti di seguitu", disse Koji Fukaya, un cumpagnu di Market Risk Advisory Co. in Tokyo.

"Ùn pare micca intervenzione, ma l'unicu modu per cunfirmà hè di verificà e dati chì seranu liberati dopu da u Ministeru di Finanze".

I decisori pulitichi anu avvistatu ripetutamente chì a deprezzazione ùn serà micca tollerata s'ellu va troppu troppu veloce.

U Ministru di e Finanze Shunichi Suzuki hà reiteratu dopu à a riunione di u BoJ chì u guvernu risponderà in modu adattatu à i movimenti di u scambiu.

I triggers potenziali per l'intervenzioni sò i vacanze publichi in Giappone u luni è u venneri a settimana prossima, chì portanu u risicu di volatilità in mezzu di cummerciu sottile.

"Se u yen falà più luntanu da quì, cum'è dopu à a decisione di u BOJ in settembre 2022, a pussibilità d'intervenzione aumenterà", hà dettu Hirofumi Suzuki, stratega di valuta in Sumitomo Mitsui Banking Corp.

"Ùn hè micca u livellu, ma hè a velocità chì attivarà l'azzione".

Ma finu à quì, nunda ! È cusì u mercatu cuntinueghja à chjamà u bluff di Ueda è Suzuki, sapendu bè chì una intervenzione brusca forse sustene brevemente a munita, ma pancake l'attuale guadagnu in i stocks giapponese.

Tuttavia, micca tutti sò cunvinti chì l'intervenzione hè imminenti.

In una nota sta matina, Deutsche Bank dici chì a decadenza di a valuta hè ghjustificata è infine marca u ghjornu induve u mercatu capisce chì u Giappone seguita una pulitica di negligenza benigna per u yen .

Avemu longu sustinutu chì l'intervenzione di FX ùn hè micca credibile è a tonificazione di a mandibula verbale da u ministru di e finanze durante a notte hè in equilibriu pusitivu da una perspettiva di credibilità. A pussibilità d'intervenzione ùn pò esse esclusa se u mercatu diventa disordinatu, ma hè ancu notu chì u guvernatore Ueda hà sminuitu l'impurtanza di u yen in a so cunferenza di stampa oghje è ùn hà micca signalatu l'urgenza di aumentà i tassi. Inquadramu u colapsu di yen in corso intornu à i punti seguenti.

A debulezza di Yen hè simplicemente micca cusì male per u Giappone. U settore turisticu hè in forte crescita, i marghjini di prufittu nantu à u Nikkei sò in crescita è a cumpetitività di l'esportatori hè in crescita. Hè veru, u costu di l'articuli impurtati cresce. Ma a crescita hè bella, u guvernu aiuta à cumpensà una parte di u costu via sussidi è l'inflazione core ùn hè micca accelerata. U più impurtante, i giapponesi sò enormi pruprietarii di attivi stranieri per via di a pusizione d'investimentu internaziunale netta positiva di u Giappone. A debulezza di u yen porta dunque à enormi guadagnà di capitale nantu à i bonds è azioni stranieri, più facilmente riassunti in l'osservazione chì u fondu di pensione di u guvernu (GPIF) hà apprussimatamente fattu più prufitti in l'ultimi dui anni cà l'ultimi vinti anni cumminati.

Ùn ci hè solu un prublema di inflazione. L'IPC core di u Giappone hè di circa 2% è hè stata decelering in l'ultimi mesi. L'IPC di Tokyo per a notte hè stata di 1.7% escludendu effetti unicu. Per esse sicuru, l'inflazione pò ancu accelerà di novu aiutatu da a debulezza di FX è u crescita di u salariu altu. Ma u puntu di partenza di l'inflazione hè completamente diversu à i cicli di caminata post-COVID di a Fed è di u BCE. Per estensione, u dolore di l'inflazione hè assai menu è l'urgenza di caminari assai menu ancu. Nisun locu hè più evidenti chì u fattu chì a cunfidenza di u cunsumadore giapponese hè vicinu à i so ciculi di ciculu.

I tassi reali negativi sò grandi. Ci hè una grande attrazione per eseguisce tassi reali negativi per u bilanciu di u guvernu cunsulidatu. Cum'è avemu dimustratu l'annu passatu, crea un spaziu fiscale per via di un cummerciu di 20 trilioni di dollari, mentre chì genera ancu guadagni d'attivu per a ricca basa di votu di u Giappone. Questu incuragisce i flussi persistenti di capitale domesticu chì avemu evidenziatu cum'è un mutore chjave di a debulezza di yen in l'ultimu annu è chì anu spintu u largu equilibriu di basa di u Giappone à esse unu di i più debuli in u mondu. Ùn sò micca speculatori chì debilitanu u yen, ma i giapponesi stessi.

U fondu, Deutscxhe cuncludi, hè chì per u JPY per turnà più forte, i Giapponesi anu bisognu di rilassà u so cummerciu di trasportu. Ma per fà questu sensu, u Bancu di u Giappone hà bisognu di ingegneria un ciclu di caminata accelerata simile à l'esperienze post-COVID di altri banche cintrali. U tempu dirà se u BoJ si move troppu lentu è genera un errore di pulitica. Un cambiamentu in e previsioni di l'inflazione di BoJ à più di 2% in u so orizzonte di previsione seria u signale più chjaru di un cambiamentu in a funzione di reazione. Ma questu ùn hè micca accadutu avà.

I giapponesi si godenu u viaghju.

Ma ci hè un potenziale per u yen upside cum'è Simon White di Bloomberg nota chì l'assunzione di prufitti nantu à pusizioni di attivu stranieru puderia prestu prestu un pocu di rimpatriu di yen è pressione USD / JPY più bassu.

S'ellu hè percepitu chì u yen ùn sarà micca assai più prezzu per via di u risicu di intervenzione, l'investituri domestici puderanu sceglie di cumincià à cambià alcune di e so pusizioni di l'equità di i Stati Uniti in u mercatu domesticu, rimpatriendu yen è pressendu USD / JPY più bassu in u prucessu.

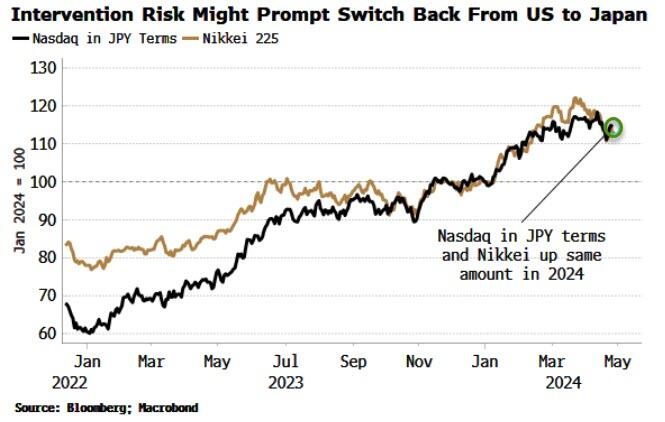

U graficu sottu mostra chì in l'annu, u Nasdaq in termini di yen è u Nikkei sò tramindui in u stessu 13% -14% annantu à l'annu. Un yen più forte presentava un ventu in avanti à a pusizione di i Stati Uniti.

I pusizioni di l'equity sò tipicamente menu FX hedged cà e pusizioni di ubligatoriu, chì significheghja chì a rimpatriazione di a valuta ùn hè micca neutralizzata da u sbloccare di u hedge.

A dinamica di u cummerciu spot, i barrieri di l'opzioni è l'intervenzione potenziale, è ancu i dati di u PCE di i Stati Uniti publicati più tardi oghje dumineranu i rotazioni à cortu termine di a munita, ma i cunsiderazioni à pocu più longu di u prufittu chì piglianu pusizioni straniere cumincianu à guidà u mediu. prospettiva.

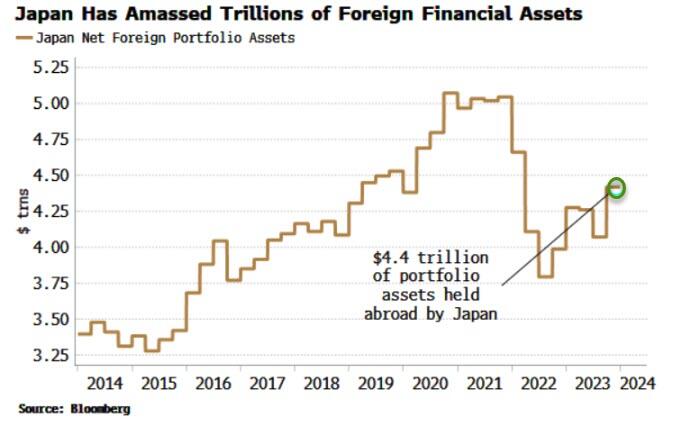

Una volta chì sta tendenza si stabilisce, i mutori di più longu di u yen saranu in focus. U Giappone hè u più grande creditore netu di u mondu, è ci hè un cortu strutturale significativu in u yen.

A pusizione netta di l'investimentu internaziunale di u paese hè di $ 3,3 trilioni, ma a so pusizioni netta in l'assi di cartera, vale à dì i cosiddetti flussi caldi chì ponu esse liquidati rapidamente, hè di $ 4,4 trilioni.

Solu una frazione di quellu chì hè rimpatriatu hà un putenziale significativu per guidà u yen considerablemente più altu.

A quistione hè, quantu dolore a Cina hè disposta à piglià da a "svalutazione" di u so vicinu regiunale?

Tyler Durden Ven, 26/04/2024 – 10:50

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/jpy-plunges-fresh-34-year-lows-after-boj-does-nothing-again u Fri, 26 Apr 2024 14:50:00 +0000.