Da induve vene a “Crescita”? A Fed dice chì e banche stringenu i standard di creditu mentre a dumanda di prestitu cala più

Da induve vene a "Crescita"? A Fed dice chì e banche stringenu i standard di creditu mentre a dumanda di prestitu cala più

A Fed's Senior Loan Officer Opinion Survey (SLOOS) di u primu trimestre – l'unicu locu induve l'investitori ogni trè mesi vanu à truvà infurmazioni nantu à i cambiamenti sia à a dumanda di prestitu sia à a stretta di prestitu bancariu – hè statu liberatu è hà revelatu più di u listessu: malgradu a propaganda di ogni ghjornu di l'ecunumia. migliuramentu, u SLOOS hà truvatu chì più banche americane anu riportatu standard di creditu più stretti in u primu trimestre, mentre chì a dumanda di prestitu diminuì. Cum'è un ricordu, senza facilità di creditu è senza a crescente dumanda di prestitu, hè praticamente impussibile per una ecunumia – soprattuttu una chì hè finanziata cum'è i Stati Uniti – per cresce; è puru simu bombardati ghjornu dopu ghjornu cù bugie à u cuntrariu.

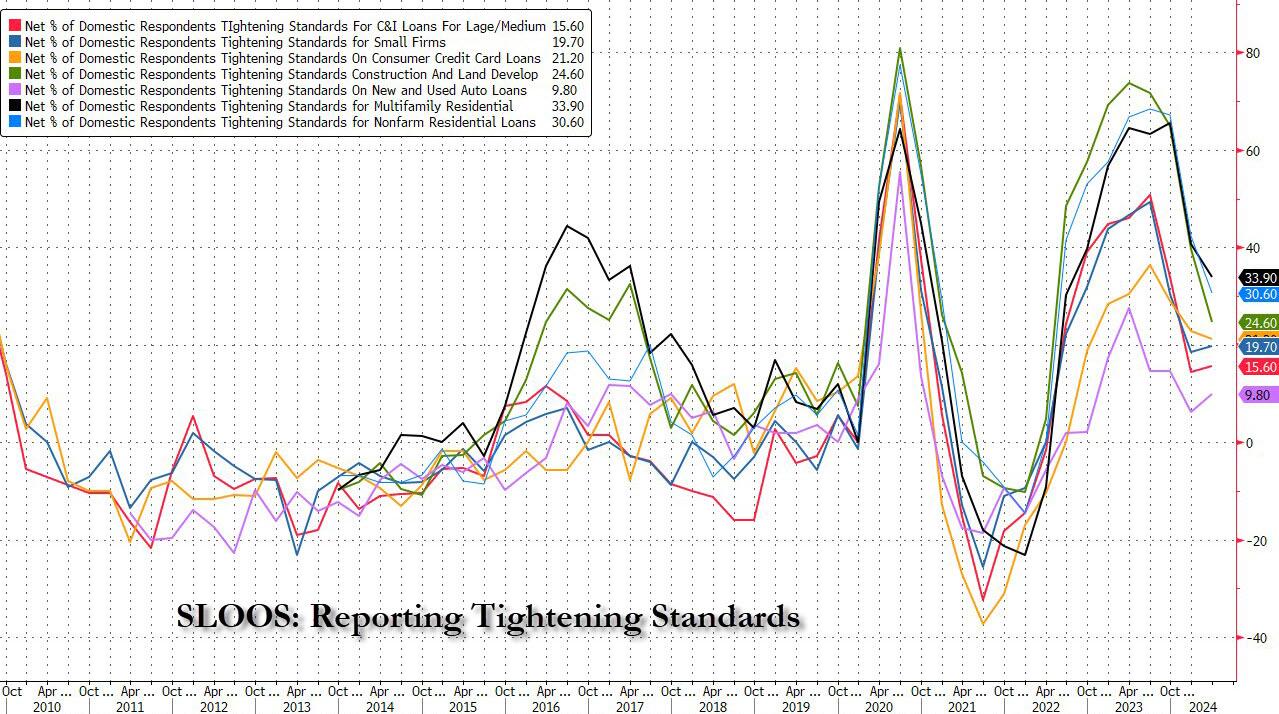

Fighjendu più attente à l'indagine SLOOS chì hè stata realizata trà u 25 di marzu è l'8 d'aprile, truvemu chì a parte netta di i banche americani chì anu ristrettu i standard nantu à tutti i prestiti C&I (cummerciali è industriali) impurtanti per e medie è grandi imprese hè cresciuta à . 15,6% in i primi trè mesi di l'annu, da 14,5% in u quartu trimestre.

L'altri tippi di prestiti chì anu vistu i standardi di prestiti più stretti includenu Prestiti Auto Novi è Usati (standard più stretti à 9,8% da 6,3%), è crediti di picculi imprese (19,7% da 18,6%). À u listessu tempu, u creditu hà diminuitu modestamente – ancu s'ellu era sempre più strettu relativamente à a basa – per i prestiti di carte di creditu di u cunsumu, i prestiti di custruzzione, i prestiti residenziali multifamiliari è i prestiti residenziali non agriculi.

(per quelli chì ùn sò micca familiarizati, i figuri in u rapportu SLOOS sò calculati cum'è percentuali netti, o l'azzioni di i banche chì informanu cundizioni più strette o una dumanda più forte minus a proporzione di i banche chì raportanu standard più faciuli o una dumanda più debule).

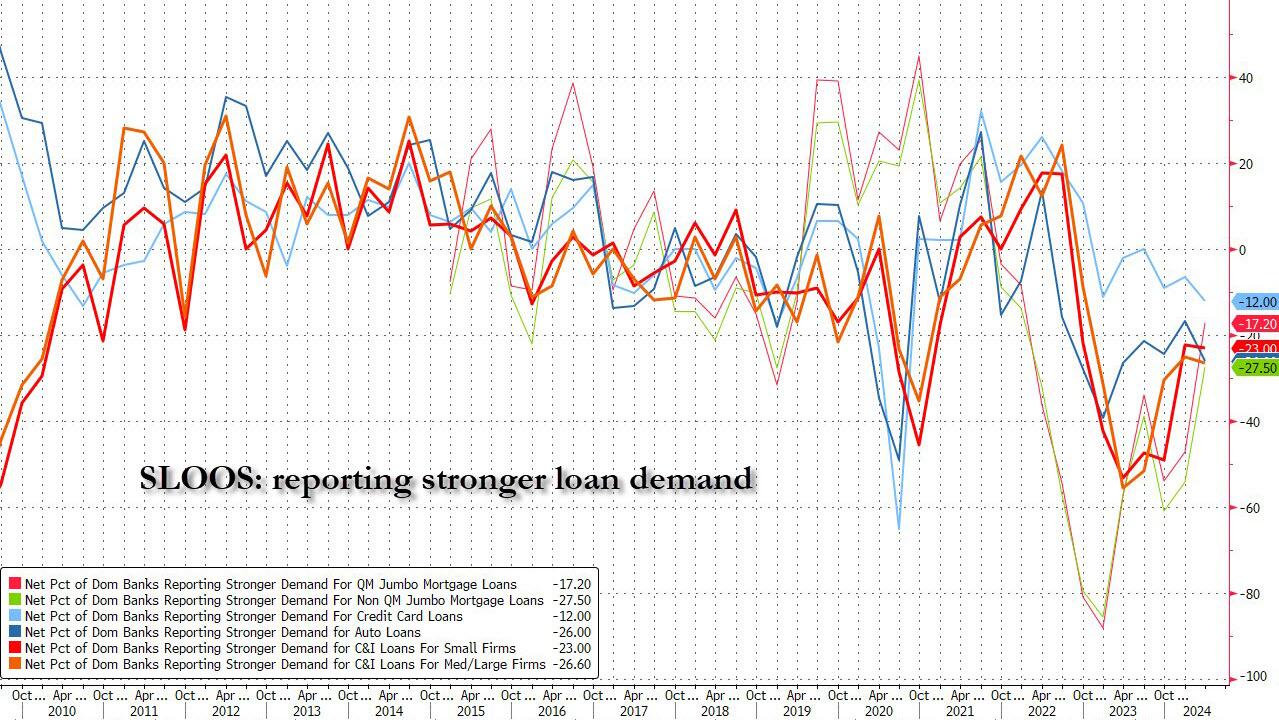

Da u latu di a dumanda, u ritrattu era ancu mischju: mentre a dumanda hè diminuita in tuttu u pianu in quantu à a basa, hè calata modestamente per i prestiti C&I à 23,0, da 22,4, cù a dumanda di prestitu di carte di creditu, a dumanda di prestitu auto è a dumanda di prestitu C&I calendu tutte. sequentially, mentri a dumanda di prestiti jumbo (sia qualificanti è non qualificanti) videndu un saltu notevuli.

Estratte da u rapportu truvamu i seguenti:

- I rispondenti à l'indagine anu riportatu standard più stretti in quantu à i prestiti à l'imprese, è a dumanda più debule di prestiti cummirciali è industriali (C&I) à imprese di tutte e dimensioni. Intantu, i banche anu riportatu standard più stretti è una dumanda più debule per tutte e categurie di prestitu immubiliare cummerciale (CRE).

- I banche anu ancu rispostu à una serie di dumande speciale nantu à i cambiamenti in e pulitiche di prestitu è a dumanda di prestiti CRE in l'annu passatu. Per tutte e categurie di prestiti CRE, i banche anu dichjaratu chì anu strettu tutte e pulitiche di prestitu dumandate, cumprese a diffusione di i tassi di prestitu nantu à u costu di i fondi, dimensioni massime di prestitu, ratio di prestitu à valore, rapporti di copertura di serviziu di u debitu, è periodi di pagamentu solu di interessu.

- Per i prestiti à e famiglie, i banche anu riportatu chì i standard di prestitu si sò stretti in alcune categurie di prestiti immubiliarii residenziali (RRE) mentre restanu invariati per l'altri. Intantu, a dumanda debule per tutte e categurie di prestitu RRE. Inoltre, i banche anu riportatu standard più stretti è una dumanda più debule per e linee di creditu di l'equità di casa (HELOC); infine, i normi sò stati stretti è a dumanda debule per a carta di creditu, l'auto, è altri prestiti di cunsumatori.

- Mentre chì i banche, in u bilanciu, anu dichjaratu chì anu più strettu i standard di prestitu per a maiò parte di e categurie di prestiti in u primu trimestre, a parte netta più bassa di i banche hà dichjaratu chì i standard di prestiti più stretti chì in u quartu trimestre di l'annu passatu in a maiò parte di e categurie di prestitu.

I banche anu strettu i standard di creditu dapoi u secondu trimestre di u 2022, dopu à una serie di fallimenti di banca regiunale d'altu prufilu. Intantu, a Fed hà aumentatu u so tassu l'annu passatu à un altu di dui decennii in un tentativu di frenà l'inflazione, è i costi elevati di prestiti anu pisatu nantu à l'imprese è e famiglie.

È quì hè u pocu nantu à a "questione speciale" fatta in quantu à i cambiamenti in e pulitiche di creditu di i banche nantu à i prestiti immubiliarii cummerciale in l'annu passatu.

Un inseme di dumande speciale hà dumandatu à i banche nantu à i cambiamenti in e so pulitiche di creditu per ogni categuria maiò di prestitu CRE in l'annu passatu. Queste dumande sò state fatte in ogni sondaghju d'aprile per l'ultimi ottu anni.

I banche anu dichjaratu chì anu strettu tutti i termini indagati per ogni tipu di prestitu CRE . U cambiamentu più largamente informatu in termini, citatu da i principali azzioni netti di i banche in tutti i tipi di prestitu CRE, era l'allargamentu di i spreads di i tassi d'interessu nantu à i prestiti sopra u costu di fondi. Inoltre, e parte nette significative di i banche anu ristrettu e dimensioni massime di prestitu, abbassendu i rapporti di prestitu à u valore, aumentendu i rapporti di copertura di u serviziu di u debitu, è accurtà i periodi di pagamentu solu di interessi per tutti i tipi di prestitu CRE . Inoltre, una parte netta significativa di i banche hà ancu riportatu stringendu a maturità massima di u prestitu per i prestiti non-residenziali è multifamiliari non agriculi, è una parte netta moderata di i banche hà dichjaratu chì facenu cusì per i prestiti di custruzzione è di sviluppu di terreni. Inoltre, una parte netta significativa di e banche hà dichjaratu chì riduce e aree di u mercatu servite per i prestiti non-residentiali è di custruzzione è di sviluppu di terreni non agriculi, mentre chì una parte netta moderata di i banche hà dettu di fà cusì per i prestiti multifamiliari . I banche straniere anu dichjaratu un strettu in quasi tutti i termini per ogni tipu di prestitu CRE.9

I motivi più citati per stringhjendu e pulitiche di creditu nantu à i prestiti CRE annantu à l'annu passatu, citati da quasi tutti i banche, eranu prospettive menu favurevuli o più incerte per l'affittu di u mercatu CRE, i tassi di vacanti è i prezzi di i pruprietà. Inoltre, i principali azzioni netti di altre banche citavanu una tolleranza ridutta per u risicu, una preoccupazione aumentata per l'effetti di i cambiamenti regulatori o l'azzioni di vigilanza, è una prospettiva menu favurevule o più incerta per i tassi di delinquenza nantu à i mutui sustinuti da pruprietà CRE.

L'indagine hà ancu dumandatu à i banche nantu à e ragioni per quale anu sperimentatu una dumanda più debule o più forte di prestiti CRE in l'annu passatu. Più banche anu rispostu cù motivi per a dumanda debilitata chè per a dumanda rinfurzata per i prestiti CRE. I motivi più frequentemente citati per a dumanda più debule, cum'è infurmatu da i principali azzioni netti di i banche, eranu un aumentu di u livellu generale di i tassi d'interessu, una diminuzione di l'acquistu di u cliente o di u sviluppu di pruprietà, è una prospettiva di clientela menu favurevule o più incerta per l'affittu. dumanda . Di a parte più chjuca ma grande di i banche chì anu riportatu una dumanda più forte, i motivi più frequentemente citati per a dumanda più forte, cum'è infurmatu da azioni nette significative di i banche, eranu un aumentu di l'acquistu di i clienti o u sviluppu di pruprietà, un cambiamentu di u prestitu di i clienti à i banche rispondenti. da altre banche è fonti non bancari, è una diminuzione di i fondi generati internamente da i clienti.

I banche anu ancu strettu i standard di prestitu per i cunsumatori: " una parte netta significativa di i banche hà dettu chì i requisiti minimi di puntuazione di creditu aumentanu per i prestiti di carte di creditu, mentre chì e parte nette moderate di i banche anu dichjaratu chì facenu per prestiti auto è altri prestiti di cunsumatori", hà dettu a Fed.

In riassuntu: l'ecunumia di i Stati Uniti resta assai limitata da u creditu sia da u latu di l'offerta (temore di scosse bancarie rinnuvate) sia di a dumanda (mancanza di fede è di visibilità in u futuru ecunomicu è preoccupa cumu l'amministratore di Biden distruggerà ulteriormente l'economia). Chì hè ironicu perchè se unu ascolta u dipartimentu di propaganda di Biden, l'ecunumia di i Stati Uniti hà raramente avutu cusì bè. Face una maraviglia: hè tutta l'ultima mania di bolle, vale à dì u creditu privatu chì finanzia a crescita ecunomica, o ùn ci hè micca un enigma à tutti è tutti i dati sò simpricimenti manipulati per fà chì l'ecunumia hè più forte ch'è hè finu à u elezzione … è chì puntu avemu u mumentu longu di Wile E. Coyote .

{kind=link}

Tyler Durden Lun, 05/06/2024 – 15:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/where-growth-coming-fed-says-banks-tighten-credit-standards-while-loan-demand-drops u Mon, 06 May 2024 19:25:00 +0000.