Ùn ci hè nunda di eccezziunale annantu à l'”Eccezziunalismu” di i Stati Uniti

Ùn ci hè nunda di eccezziunale annantu à l'"Eccezziunalismu" di i Stati Uniti

Di Peter Tchir di Accademia Securities

U venneri, dopu à u rapportu di u travagliu, avemu intesu assai chiacchiere annantu à "Goldilocks". Mentre avemu scrittu NFP – Great for Markets, avemu caveted that with – for now. Nurmalamenti accunseremu chì ci hè un periodu di "transizione" da "tuttu hè grande", à "tuttu hè male". Mentre ùn dicu micca chì tuttu hè male, mi dumandu s'ellu pudemu avè più un "gap" chè una transizione, in gran parte per via di l'influenza chì " l'eccezionalismu americanu " hà avutu nantu à a percepzioni di e persone. Sicondu Google Trends, u terminu hà culminatu in e ricerche quist'annu a settimana di u 4 di ferraghju è hè in calata di novu.

Iè, ci sò parechje cose chì sò stati eccezziunali. L'IA hè stata certamente eccezziunale in parechji fronti. I sforzi di i Stati Uniti per aiutà à piantà u barrage di missile di l'Iran era ancu eccezziunale. Luntanu da quì, vecu sempre menu "eccezziunalismu". Di solitu, ùn importa micca, ma ùn possu micca esse dumandate se l'usu di quellu termu ci hà fattu interpretà e dati troppu pusitivu? Chì avemu ignurà i negativi è aspittàvanu nantu à i pusitivi chì sustenemu quella teoria? Sò preoccupatu chì sìammu, chì significa chì pudemu avè menu di una transizione cà una lacuna, postu chì l'investituri cumincianu à guardà oltre i guadagni (indicativamente, cum'è Michael Hartnett di BofA hà scrittu ghjustu, " L'eccezionalismu di i Stati Uniti hè guidatu da una pulitica fiscale "eccezziunale" faciule. " ).

L'eccezziunalismu di u mercatu

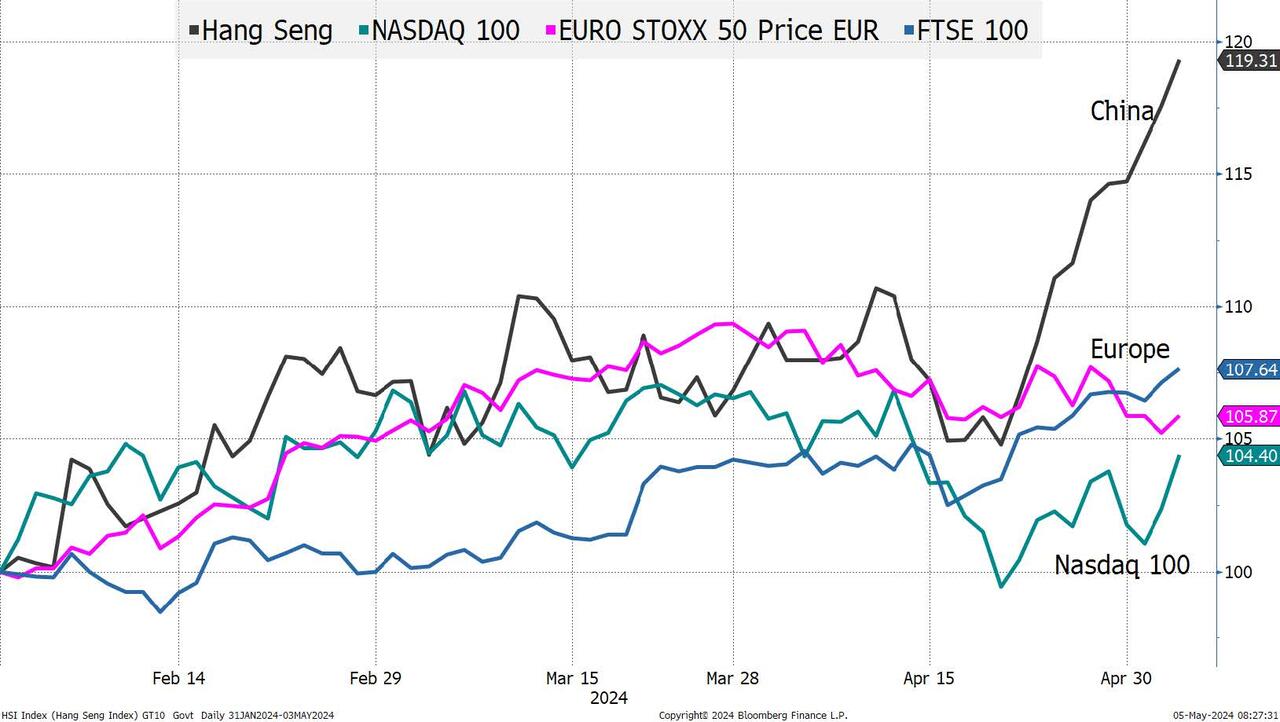

Saria fàciule à capisce se u proverbial "persona in a strada" pensava chì a grande tecnulugia era di granu u megliu investimentu pussibule. In ogni ghjornu, l'eccezziunalismu americanu si batte cù "You Need to Own Big Tech" per l'aria. Heck, u terminu "Magnificent 7" hè sempre bandiatu , ancu s'ellu ùn hè micca statu un modu particularmente utile di spressione i movimenti di u mercatu per parechji mesi. Eppuru, dapoi u 31 di ghjennaghju, altri mercati maiò anu superatu u Nasdaq 100, un bonu benchmark per a "big tech". Certi (cum'è a Cina) per quantità significativa . Aghju utilizatu l'Index Hang Seng invece di Shanghai in quì sottu perchè Shanghai hè stata chjusa per uni pochi di ghjorni, cusì ùn mostrarà micca u rendimentu cumpletu finu à a settimana prossima, anche se quella prestazione hè stata ripresa da FXI è KWEB – i dui ETF chì mi fighjulu. per a Cina.

Quandu, cum'è un stratega, dicu à e persone chì aghju cunsigliatu u cummerciu di u Nasdaq 100 da u latu curtu (vendenu rips, in uppusizione à cumprà dips, ancu s'ellu u cumpurtamentu hè simile), a ghjente mi mira quasi cun simpatia. Quandu aghju aghjustatu chì mi piace a Cina "per un cummerciu" (ancora ùn pensu micca chì hè investibile per u più longu tempu), a simpatia si trasforma in pietà. Eppuru, i dati ùn guarantisci micca quella percepzione.

Chì succede se più è più persone cumincianu à fucalizza nantu à a divergenza trà a messageria è a prestazione attuale?

Mentre i guadagni m'hà aiutatu, aghju vistu un paru di cose chì mi anu attiratu l'ochju. Ùn li aghju micca verificatu, ma parevanu ragiunate:

- A vendita, in particulare, hè stata mediocre relative à l'inflazione, è a media hè stata pruposta da una minurità di grande cumpagnie chì l'anu sfracicatu.

- I guadagni, mentre facenu bè, sò assai distorti da circa 20% di l'S&P 500 chì face assai bè!

Tramindui sti articuli, chì parenu ragiunate (ancu se ùn aghju micca verificatu i dati da mè stessu), indicaranu chì parechje cumpagnie campanu in un mondu chì hè luntanu da eccezziunale. Sta realità ùn hà micca colpitu più largamente, ma serà, cum'è avemu avà fattu attraversu a maiò parte di i rapporti di guadagnu più altu.

Dati ecunomichi "eccezziunali".

Puderaghju riempie sta sezione cù tanti charts, chì pruvassi a mo pacienza cù a funzione di carta di Bloomberg. Andemu solu cù dui charts (è una sezione separata nantu à i travaglii).

U Citi Economic Surprise Index hè andatu negativu. Questu indice hè sempre interessante perchè combina l'expectativa cambiante cù cambiamenti di dati. Tende à oscillate perchè cum'è e dati venenu in forte, assai economisti aumentanu e so aspettative per i dati futuri, facendu più è più difficiuli per i dati per superà l'aspettattivi. U cuntrariu tende ancu à succede. Siccomu i dati sottumessi à l'aspettattivi, l'economisti ponu mantene e so aspettative apparentemente elevate, sperendu chì e dati cambianu a direzzione, o (è credu assai più prubabile) ponu riduce e so aspettative.

Cum'è per l'estimazioni di earnings, stu prucessu di downgrading a prospettiva ecunomica puderia aiutà i ligami è fà parechje questione di crescita.

Ci hè ogni tipu di ragiuni per quessa pudemu dì chì l'impurtanza di u PMI di Chicago cum'è un indicatore hà diminuitu (cambiamenti in a fabricazione, impurtanza relativa di a regione versus altre regioni, etc.). Dittu chistu, sta carta hà pigliatu l'ochju.

Avemu righjuntu livelli vistu solu durante ciò chì puderia esse chjamatu "crisi". A bona nutizia hè chì spessu u fondu di PMI hà marcatu una grande opportunità d'investimentu. Puderia esse u casu quì, salvu chì simu sempre vicinu à i massimi di tutti i tempi, piuttostu chè d'avè subitu selloffs drammatici (cum'è in i bassi precedenti). In novu, capiscu chì sta misura particulari puderia micca esse emblematica di e prospettive di a nazione cum'è una volta, ma questu era abbastanza dannamente forte!

L'ISM manufacturing PMI hè ghjuntu sottu à 50 (iè, sò chì ùn simu micca una ecunumia basata in a fabricazione), mentre chì hà avutu i prezzi pagati spiking è l'impieghi shrinking. ISM Services, u venneri matina à mezu à tutte e chiacchiere Goldilocks, hè ghjuntu à 49.4 (sì, un indice di serviziu hè ghjuntu sottu à 50). Ddu indice hà ancu dimustratu i prezzi più alti pagati (59,2) cù l'impieghi più debuli (45,9). Ùn sò micca sicuru perchè chì hà pigliatu cusì pocu attenzione, perchè ùn mi pare micca assai Goldilocks ! D'accordu, l'S&P Global US Services Index hè ghjuntu à 51.3, allora forse chì cumpensu i servizii ISM, ma questu ùn hè micca un numeru particularmente forte.

Pudemu spiegà u debitu di creditu rotativu (aumentendu piuttostu sustancialmente), delinquencies (aumentendu, ma sempre gestibili), etc., ma simu senza tempu è spaziu oghje.

Dati di l'impieghi "eccezziunali".

U Pagamentu Non-Farm hè finalmente passatu da eccezziunale à bonu. Ma cum'è scour i dati per a cunferma di quantu sò stati i travaglii forti (cum'è infurmatu da l'Indagine di l'Esposizione), mi luttu per truvà.

L'impieghi pare debule in parechji di l'inchiesta, cum'è citatu sopra.

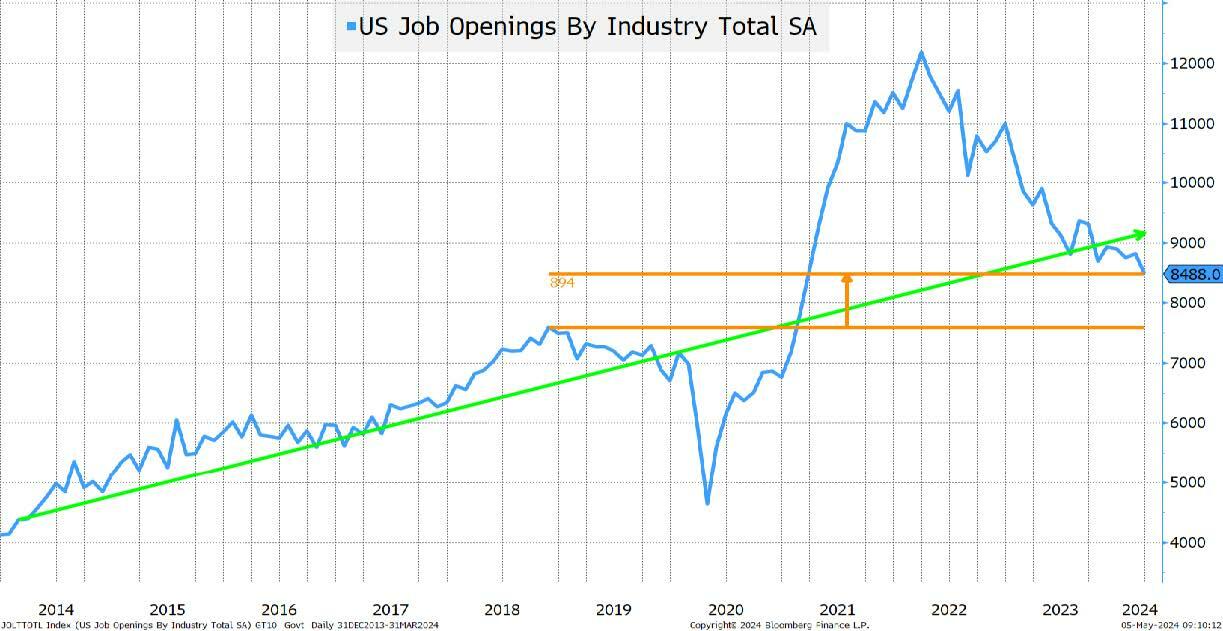

I dati JOLTS anu dimustratu una diminuzione constante di l'impieghi dispunibili. Prima, dumandu se a metodulugia hà veramente capitu l'usu di e ricerche di travagliu in linea currettamente. Quante pubblicazioni "stale" o ancu "spedizione di pesca" sò fora (publicazioni induve ùn ci hè micca una vera opportunità di travagliu, ma se un "eccezziunale" è vogliu dì un candidatu eccezziunale applicà si farebbe un sforzu per truvà un travagliu per quella persona ).

Hè sensu (indipendentemente da a precisione di e dati) chì in una ecunumia chì hè in crescita, ci hè un mudellu generale di aumenti di l'impieghi dispunibili. Questa linea di tendenza hè potenzialmente rotta. Avemu circa 900k più impieghi dispunibuli chè no avemu fattu in nuvembre 2018. Iè, i travaglii attuali sò più impurtanti di i travaglii dispunibuli, ma pensu chì avemu tornatu à un numeru "normale" di impieghi dispunibili.

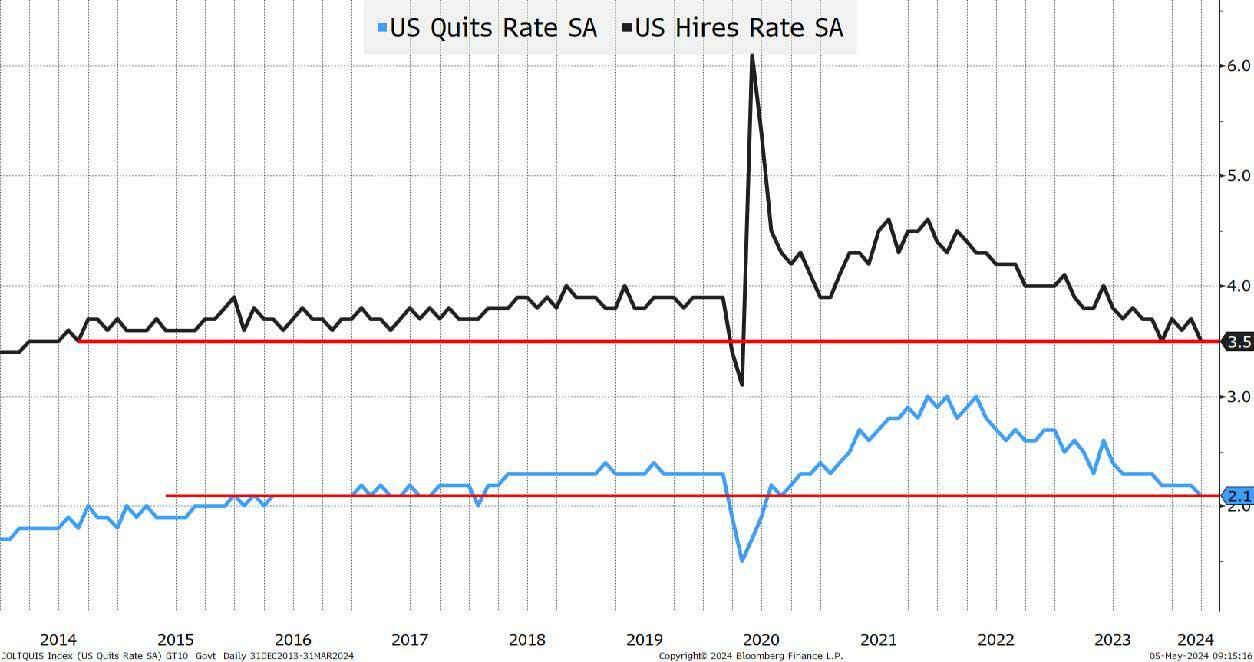

Ma mi digressu postu chì mi importa più di i tassi di QUIT è HIRE da JOLTS. Pensu chì ci dicenu quant'è più o più nantu à u veru statu di u mercatu di l'impieghi chì quasi tutti l'altri dati chì avemu avutu.

U tassu di QUIT, un indicatore di quantu l'impiegati sò cunfortu cù a cessazione (presumibilmente perchè crede chì ponu truvà un altru travagliu simili o megliu abbastanza facilmente), hà doppu à un livellu più bassu cà in 2018 è 2019 è torna à 2015 à 2016. mediu.

A tarifa HIRE hè ancu peggiu. Questu indica l'assunzione nantu à una basa relativa, è avemu avà tornatu à i livelli vistu in 2014.

Avemu assuciatu menu, ci sò menu impieghi dispunibuli, è a ghjente hè apparentemente a paura di sminticà, cusì cuncentratemu nantu à una parte. L'Indagine di u Stabilimentu, chì hà una notoria storia di esse rivista in diminuzione da quantità grandi, hà tassi di risposta iniziali più bassi è più bassi, è face "u megliu" per stima a creazione di l'imprese. U mudellu di Nascita / Morte (chì nome horrible) hà furnitu 363 000 di i 193 000 impieghi creati in u settore privatu (aspittà, cuntrolli note).

Mi piace u mo "eccezziunalismu" per esse eccezziunale, è mi piace ancu chì i mo dati ùn sò micca nanu da numeri "plugged". A mo capiscitura di u mudellu di Nascita / Morte hè chì si basa assai nantu à l'applicazioni EIN per determinà e novi imprese, chì pensu chì hè stata sopravvalutata cum'è qualcunu, da i piloti di rideshare à e persone chì provanu à fà un soldi nantu à e social media, anu dumandatu EIN per trattà si cum'è. imprese.

Ùn possu micca esse dumandate se ancu in u fronte di l'impieghi, chì hè stata vicinu à eccezziunale, simu esposti à una sorta di lacuna in a percepzione, è pudemu scopre chì Goldilocks hà scontru u gruppu sbagliatu di orsi è a storia " ùn finisci cusì bè.

Bottom Line

Rendimenti più bassi. U venneri, aghju reiteratu a nostra gamma di 4.4% à 4.6% in 10s. Aghju suggeritu di fading a mossa à 4.45%. Mentre chì sempre pensu chì "deficits" è "supply" ci spingeranu più altu, pensu chì avemu qualchì prutezzione quì cum'è i dati ecunomichi sorprendenu à u scontru è cum'è l'economisti chjappà e so previsioni. È simpricimenti assumendu u rumore intornu à u veru ritmu di inflazione, pudemu vede una stampa d'inflazione piacevule o duie. Pensu chì pudemu pussede i renditi quì, è rinvià u range à 4.3% à 4.5% in 10s. Sò sempre in u campu di 2-cut, chì pare più prubabile, ancu s'ellu mi sò inclinatu versu ghjugnu / lugliu chì pare un pocu aggressivu.

Chì significanu i rendimenti più bassi per i stock? Hè una quistione cusì complicata chì a relazione trà i rendimenti è i stocks hè stata in tuttu u locu. Pensu chì avemu da vede u surperformamentu di i picculi capi, i banche è u valore quì. Avemu vistu chì l'S&P 500 supera moderatamente u Nasdaq 100 in l'ultimi trè mesi è pensu chì vedemu più settori è industrii trasfurmà in modu di surperformance. Puderemu (probabilmente) vede i stocks rispundenu pusitivu à i rendimenti più bassi. Ma, mi preoccupa chì ùn vedemu micca una transizione liscia è graduale da "senza sbarcu" à "atterrissimu dolce" à "atterraggio accidentatu" è salteremu da "tuttu bè" à "tuttu ùn hè micca cusì bellu" rapidamente. perchè avemu ignoratu i dati chì ci indicanu sta transizione per l'ultime settimane (o mesi). Dunque, stanu un megliu venditore di risicu quì, ancu s'ellu ùn batteraghju micca un rallye à u principiu di a settimana troppu (se unu si materializza).

Creditu. Reduce l'esposizione à i crediti più debuli è quelli più ligati à l'ecunumia. Pudemu vede un periodu induve e cundizioni ecunomichi guarantisci un tagliu di tariffu, ma i teme di l'inflazione mantene a Fed nantu à u mantra "più altu per più". Chì duverebbe ferisce alcuni di i crediti più debuli, ma ùn vecu micca una minaccia materiale per u risicu generale, salvu chì ùn vedemu chì i stock rispundenu più negativamente ch'elli anu.

Bona furtuna è u 5 di maghju hè u mo ghjornu preferitu di l'annu !

Tyler Durden Dum, 05/05/2024 – 21:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/there-nothing-exceptional-about-us-exceptionalism u Mon, 06 May 2024 01:00:00 +0000.