JPMorgan individua un crack in u mercatu davanti à $ 3 trilioni di OpEx

JPMorgan individua un crack in u mercatu davanti à $ 3 trilioni di OpEx

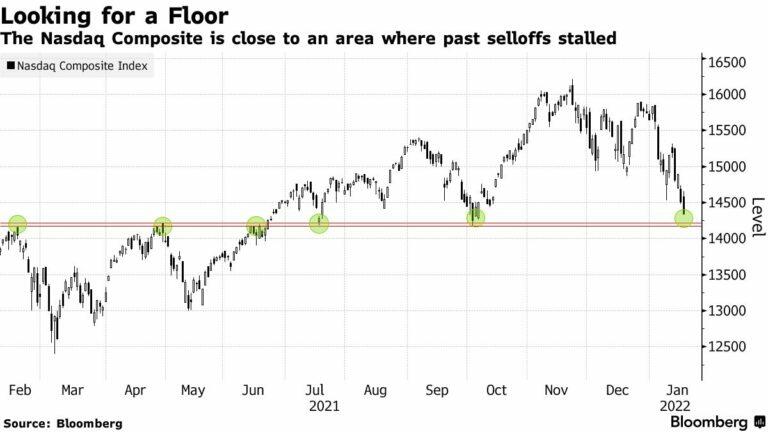

Nanzu oghje avemu citatu un trader di JPMorgan chì si dumandava s'ellu dopu à u svinimentu di a meza ghjurnata d'ieri, u risultatu di strategie sistematiche, vol-targeting è CTA scatenanu una barrage di ordini di vendita, se l'azzione d'oghje seria simile, à dì: "Vedemu se Pudemu tene guadagnà pre-mercatu in tutta a sessione cum'è aieri dopu meziornu si sentia cum'è una vendita sistematica. Se 1.90% era un nivellu di compra in bonds, allora pudemu avè una manifestazione di succorsu iniziata guidata da Tech ".

Uni pochi d'ore dopu avemu scupertu a risposta, è hè statu un no risonante , perchè ghjustu versu u tempu chì u mercatu europeu chjusu, a vendita ripresa, è u zitellu era gloriosu:

Allora chì hè accadutu ? Ebbè, chjaramente ci era più vinditori chè cumpratori (iè, contru à a risposta ridicula chì i vinditori è i cumpratori sò sempre listessi, i vinditori ponu certamente esse più di i compratori, è hè u cambiamentu di u prezzu chì riflette a pressione relativa di vendita o compra è preferenza). ).

Ma ci era qualcosa di più, perchè cum'è u stratega di QDS di JPMorgan, Peng Cheng, hà osservatu, dopu à settimane di compra incessante da i cummercianti di vendita, ghjovi l'investitori di vendita al dettaglio anu vindutu $ 53 mm, cù $ 400 mm chì venenu in l'ultime 2 ore. Questu, cum'è JPM mette, " hè notu cum'è hè a prima volta chì l'investitori retail anu vindutu nettu da u 6 di dicembre. Da u 6 di dicembre, l'investitore di vendita hà acquistatu netu, in media, più di $ 800 mm per ghjornu".

Ma mentri JPM nota chì quì sopra hè "grande culore" ùn ghjunghje micca à u perchè di a vendita.

E mentri a risposta include una cumminazione di tecniche, gamma di tratti è attività sistematica, Andrew Tyler di JPM scrive chì a "storia generale hè cumu a Fed cambia u cumpurtamentu di l'investituri". Cum'è ellu nota, a cumminazione di a fine di QE, u principiu di u QT è u liftoff di l'aumentu di i tassi hà lasciatu l'investitori di Equity cun una incertezza significativa, una chì si manifesta in una mentalità di "vende tutte e manifestazioni" in quantu à u settore Tech.

Ciò chì hè curiosu, hè chì, secondu a squadra di Positioning Intelligence di JPMorgan, a vendita hè guidata da i Fondi non-Hedge (un si dumanda quantu di i mercati recenti caduta hè dovutu à u deleveraging da balene di parità di risicu cum'è Bridgewater). Eccu un estratto da u so involucri settimanale:

Tecnulugia – Sempre vende i stock caru, ma cumprà altri: In i Stati Uniti, u Software Caru (JP1BXSFT) cuntinueghja à sottumette è i flussi HF sò stati MTD negativi. Inoltre, l'azzioni caru in generale (JP1QVLS) anu vistu vende assai forte nantu à i ghjorni passati 5 (> 2z) cù una vendita particularmente forte u ghjovi; vale a pena nutà chì i periodi di grande vendita in l'annu passatu sò stati in realtà seguiti da underperformance trà questi stocks. Malgradu a vendita di stocks caru è underperformance, Info Tech era in realtà u settore più compru nettu in N. Am. (appena sottu + 2z) è grossu hè aghjuntu (> 1z) per a settimana. Semi eranu u mutore principale, anche se a maiò parte di TMT hà vistu scontri di compra nettu per a settimana in aggregate.

Cum'è u bancu cuncludi, trà i ragiuni di u scantu di u mercatu hè chì cù a riunione di a Fed a settimana dopu, ciò chì deve esse micca un avvenimentu avà hà l'investituri in quistione (i) a Fed finisce QE a settimana dopu; (ii) a settimana prossima hè una riunione in diretta o u liftoff principia in marzu; è, (iii) hè a prima crescita di tariffu 25bps, 50bps, o più. Incidentally, a risposta di JPM à tuttu hè no (è 25bps).

Ma prima di ghjunghje quì, è ottene una manifestazione di sollievu putente postu chì Powell riafferma chì per tutta a retorica vacca di Biden, a Fed ùn pruvucarà micca un crash di u mercatu solu per ammansà l'inflazione (a stessa inflazione chì a Fed era transitoria finu à uttrovi) è salvà a valutazione di appruvazioni di Biden…

… ci hè un altru prublema da cunsiderà: a scadenza di l'opzione di dumane di $ 3,1 trilioni in notional, cumpresi alcuni $ 1,3 trilioni in azioni uniche.

Cum'è Rocky Fishman di Goldman scrive in a so ultima nota Vol Vitals, " a scadenza di ghjennaghju hè sempre un focusu per i mercati di l'opzioni d'azzioni unica, perchè l'opzioni di ghjennaghju sò listate anni in anticipu è ponu custruisce un altu interessu apertu ", un tema chì avemu discututu largamente prima questu. settimana in " Tuttu ciò chì avete bisognu di sapè nantu à a scadenza di l'opzione "Profonda" di u venneri".

Riturnendu à l'avvenimentu di u mercatu criticu di dumane, in u so post-mortem da ghjovi, SpotGamma scrive chì, cum'è s'aspittava, "una pusizioni gamma negativa in tutti l'indici fatti per u cummerciu volatile, oghje. L'altu gamma $ 4,600.00 SPX strike tenutu cum'è resistenza; venditori di soldi, à fiancu à a copertura di l'opzioni di delta negativu, a volatilità di l'offerta è l'indici pressati ".

In altri palori, a liquidazione di stock hà ghjucatu in a grande pusizioni gamma negativa chì hà acceleratu a vendita in u chjusu, scrive SpotGamma, aghjustendu chì finu à chì u SPX cummercia sottu à u so Trigger di volatilità – intornu à 4 630 – SpotGamma vede una volatilità elevata, è aghjunghjenu chì i cummerciu cù rispettu. à l'OPEX mensile di u venneri solu aggravarà l'instabilità.

In breve, dumani puderia sbulicà u caosu in i primi negozii, ma una volta chì i trilioni di nozione scadenu, purtendu cun elli una parte sustanziale di a gamma negativa chì i venditori sò attualmente intrappulati sottu , hè abbastanza prubabile chì dopu à un burst iniziale più bassu, u mercatu. infine u fondu à pocu tempu.

Prima di scavà un pocu più in ciò chì aspetta dumane, eccu un pocu di cuntestu per a cascata d'oghje, cortesia di SpotGamma:

L'azzioni cuntinueghjanu à vende, ghjovi, pressatu da l'aumentu di e richieste di disoccupazione, e prospettive di più aggressivu strettu di a pulitica monetaria, è poveri risposti à earnings.

A crescita è i nomi sensibili à i tassi cum'è Amazon è Peloton (chì hè accadutu à piantà a produzzione per via di a dumanda di rallentamentu), è ancu Netflix (chì hè cascatu dopu à l'ora per una crescita più lenta di abbonati), sò solu alcuni di i nomi chì portanu à u scontru. Ci era rumuri di liquidazioni furzate, chì parevanu sincronizà cù a vendita indiscriminata di i dopu meziornu.

{kind=link}

E malgradu una riduzzione di i livelli di gamma davanti à u cummerciu regulare d'oghje (9:30 AM – 4:00 PM ET), SpotGamma osserva chì u muvimentu più bassu in i mercati, in generale, vene cun una concentrazione aumentata di gamma put-heavy ligata à u mensu di u venneri. scadenza di opzioni.

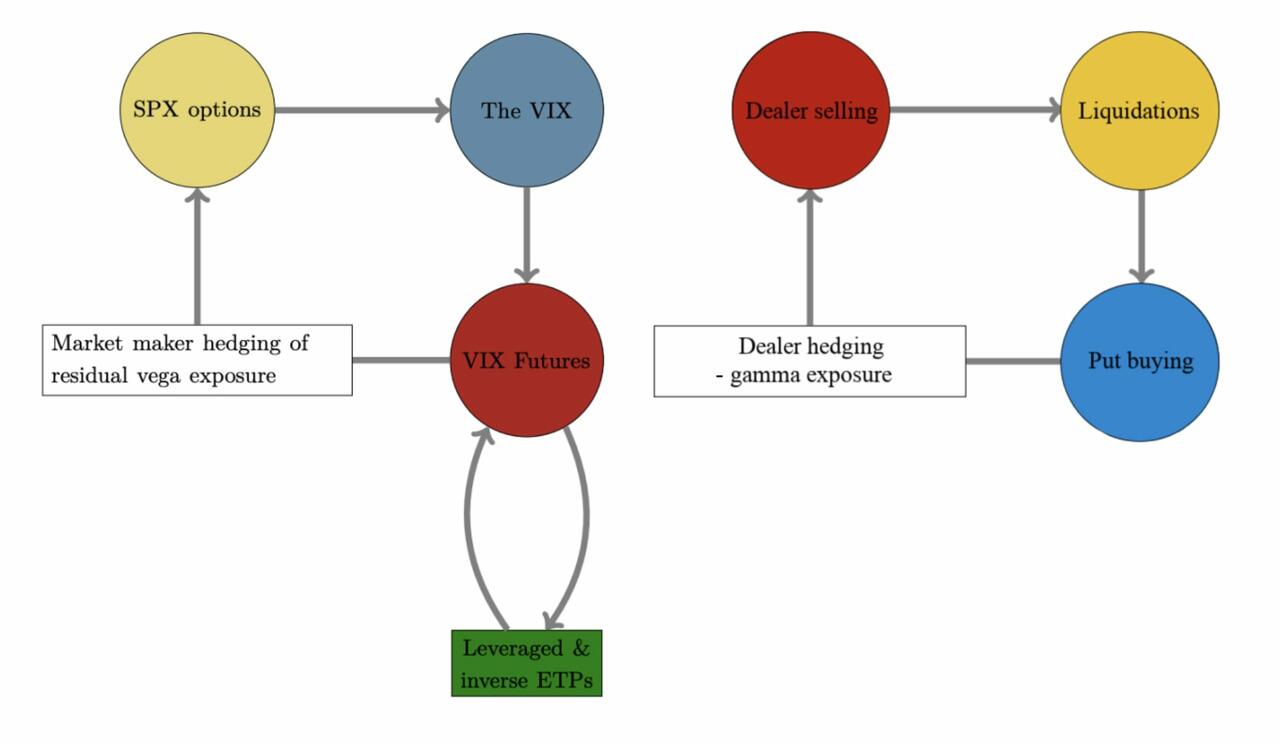

Per prefazione, delta denota una esposizione di opzioni à a direzzione sottostante. Gamma, invece, hè u potenziale delta-hedging di pusizioni d'opzioni.

- Quandu u delta di una pusizioni cresce (caduta) cù u prezzu di l'azzioni o l'indice (caduta), u sottumessu hè in un ambiente di gamma positiva.

- Quandu u delta di una pusizioni cade (aumenta) cù u prezzu di l'azzioni o di l'indice (caduta), u sottostante hè in un ambiente di gamma negativa.

In l'ultimu casu, cum'è u risicu di a prutezzione di i clienti fora di i soldi chì sviluppanu u valore intrinsicu aumenta (datu un aumentu di a volatilità implicita o si move più bassu in u prezzu), i venditori sò longu più delta, è dunque l'aghjunzione di hedges (cortu). stock / futures) introduces flussi negativi (vale à dì, l'aghjunzione di brevi delta hedges à pusizioni long delta) chì pressioni i mercati.

Stu regime gamma negativu, chì avemu sperimentatu oghje, hè affettatu à tempu unicu stock è i prudutti indici. Sottu, a vendita di chiamate è a compra di putti in Tesla, per esempiu, hè una copertura negativa di i venditori di cummerciale di delta vendendu azioni, aggravendu cusì a debule.

Per nutà, a riduzzione di u delta pusitivu in nomi cum'è Tesla, chì, andendu in questa settimana, avia quasi u 107% di i so delta per scade (in percentuale di u voluminu mediu di ogni ghjornu), hè una dinamica di più pressing markets.

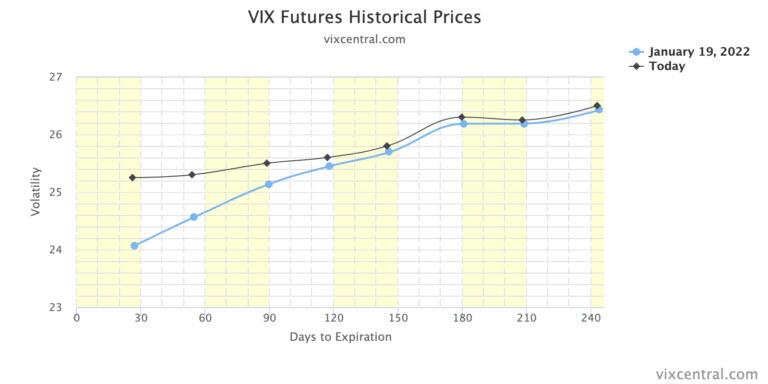

Questa attività hè alimentata in prudutti cum'è u Nasdaq chì vede assai di cumprà . Un cambiamentu più altu in a struttura di termini VIX (sottu) denota a dumanda di prutezzione di l'indici, in particulare in l'opzioni di data più corta chì sò più sensibili à i cambiamenti di direzzione è a volatilità implicita.

Se a volatilità cuntinueghja à cresce, l'esposizione positiva à u delta aumenta. Questu dumanda ancu più vendita.

Perchè questu importa è perchè tuttu ciò chì sopra hè potenzialmente bullish? Perchè assai stocks sò per avè a so più grande pusizioni gamma "put-heavy" caduta prestu. Pigliemu trilioni in mette nozioni. Queste pusizioni sò, attualmente, cumpunendu a debulezza cum'è i venditori vendenu in modu aggressivu contr'à e pusizioni gamma negativa di assai brevi, sempre più sensibili.

A rimuzione di sta esposizione post-OPEX è l'avvicinamentu di l'avvenimentu FOMC lascerà i cummercializatori cù una esposizione di delta menu pusitiva per vende contru. Hè per quessa, SpotGamma vede u mercatu entre prestu in una finestra di forza, à quale aghjustemu solu chì una volta chì $ 3+ trilioni di opzioni scadute u venneri è a maiò parte di l'overhang gamma negativa di u distributore sparisce, a vendita chì avemu previstu duminerà sta settimana avanti. di l'Op-Ex di u venneri, s'hè esauritu è u carrughju di shorts chì piggybacked nantu à a rotta in i stocks hè per esse strittu più altu.

Eppuru, mentre a prossima mossa hè più altu, sempre chì l'orsi mantenenu bè i prezzi S&P sottu à u $ 4,630.00 SPX Volatility Trigger, ci hè un potenziale aumentatu per l'instabilità cum'è i flussi di copertura di u dealer cuntinueghjanu à piglià da a liquidità di u mercatu (vende a debulezza è cumprà forza), aggravendu ancu più. muvimentu sottostanti.

Tyler Durden Ven, 21/01/2022 – 06:11

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/jpm-spots-crack-market-one-day-ahead-3-trillion-opex u Fri, 21 Jan 2022 03:11:00 PST.