Malgradu u QTeasing di Powell, A Correzione ùn pò micca esse finita

Malgradu u QTeasing di Powell, A Correzione ùn pò micca esse finita

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

L'ultima riunione di u FOMC hà causatu una manifestazione di stock cum'è Jerome Powell hà diventatu più "dovish" di ciò chì era previstu. Mentre Powell hà nutatu chì u prugressu nantu à l'inflazione hè stata lackluster, l'annunziu di l'inversione di "Quantitative Tightening" (QT) eccita i toru.

A principiu di ghjugnu, u Cumitatu rallentarà u ritmu di decadenza di i so tituli di tituli, riducendu u limite di riscattu mensili nantu à i valori di u Treasury da $ 60 miliardi à $ 25 miliardi. U Cumitatu mantene u limite di riscattu mensile nantu à u debitu di l'agenzia è di i titoli garantiti da ipoteche di l'agenzia à $ 35 miliardi è reinvestirà tutti i pagamenti di capitale in più di stu limite in i titoli di u Tesoru ".

Di sicuru, l'inversione di QT significa chì un cumpratore di i boni di u Tesoru torna à u mercatu, aumentendu a liquidità generale di u mercatu. Significa ancu chì u Tesoru emetterà $ 105 miliardi di menu in grossu in Q3. U mercatu di ubligatoriu hà ancu ricevutu u memo, cum'è u ritornu di a Fed à u mercatu di ubligatoriu suggerisce un rendimentu più bassu in i mesi chì venenu, riducendu a pressione di finanziamentu in l'ecunumia.

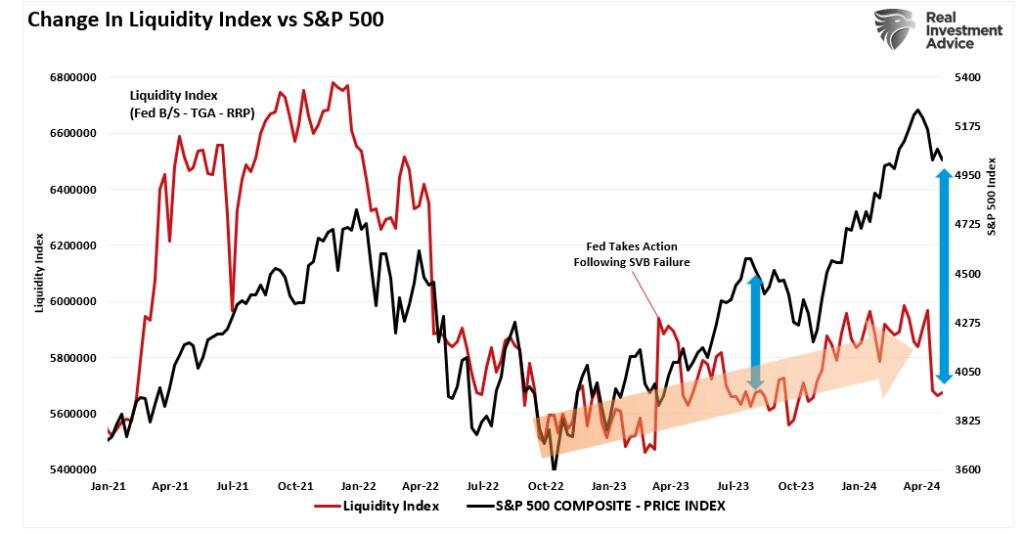

Avemu discututu prima di u seguente graficu di "liquidità", chì sottrae u Contu Generale di Treasury è Reverse Repo da u bilanciu di a Riserva Federale. U recente decadimentu di u mercatu hà coincisu cù una forte calata di liquidità cum'è u cuntu TGA hà aumentatu à quasi $ 1 trilione da i ricevuti fiscali d'aprile. In i prossimi mesi, quella liquidità in u TGA serà liberata in l'ecunumia. À u listessu tempu, a Riserva Federale riducerà u so scorrimentu di u bilanciu, chì aghjunghje ancu a liquidità generale.

In particulare, u mercatu hà resistutu à a riduzione di liquidità finu à a data. Mentre i tassi più elevati è l'inversione di "Quantitative Easing" hà purtatu à una diminuzione di u mercatu di 20% in 2022, l'investituri cuminciaru à "front run" a Fed in anticipazione di i taglii di tassi è un ritornu à l'espansione di u bilanciu.

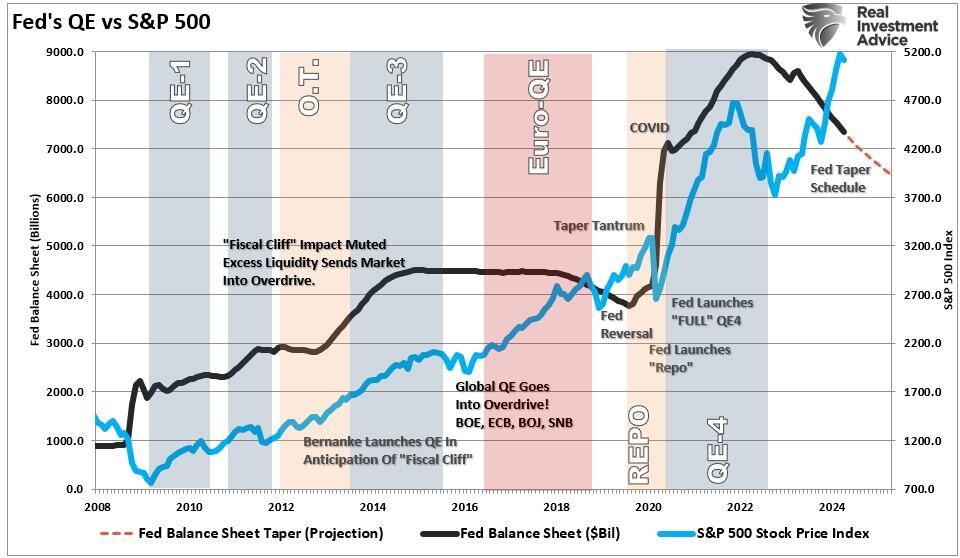

Siccomu i prugrammi "QE" aumentanu e riserve bancarie creditendu i so cunti di riserva per i bonds compru, l'intruduzioni di u tapering di "QT" hè u primu passu in l'aumentu di a liquidità di u sistema.

Hè per quessa chì a settimana passata ci hè stata una viciosa manifestazione di stock. Per i mercati, questu sonò "Pavlov's Bell".

A currezzione ùn pò esse micca finita

Mentre chì u rallye di scorta a settimana passata hà certamente sorpresu parechji, datu i dati ecunomichi più debuli di l'aspittatu, ci sò qualchi motivi per sospettà chì a correzione ùn hè micca cumpleta.

À a mità di marzu , avemu suggeritu chì per via di a finestra di "buyback blackout" , una correzione di 5-10% era prubabile. Per sapè:

"Cumu nutatu, u mercatu ferma in una tendenza alcista. U 20-DMA, u fondu di u canali di tendenza, prubabilmente serve cum'è un signu di avvisu iniziale per riduce u risicu quandu hè violatu. Ddu livellu hà vistu ripetutamente "prughjetti di compra" è suggerisce chì a rottura di quellu supportu pruvucarà l'algori di cumincià à vende. Un tali cambiamentu in a dinamica di u mercatu prubabilmente porta à una correzione di 5-10% in pochi mesi. "

U mesi dopu, u mercatu hà violatu quellu 20-DMA, è a vendita cuminciò, purtendu à un drawdown di 5.5%. Tuttavia, i cumpratori inizialmente si sò rientrati in u 100-DMA, chì hà avà agitu cum'è supportu in l'ultime duie settimane. Cù u rallye a settimana passata, u rally stock hè avà pruvatu a resistenza cruciale à u 50-DMA.

U rally di stock hè in un puntu criticu, è ciò chì succede dopu determinerà se a correzione di u mercatu attuale hè finita. Ci sò trè scenarii pussibuli annantu à u prossimu mese.

Path A: U mercatu rompe sopra à u 50-DMA è ritesta i massimi precedenti. Mentre chì sta strada hè veramente pussibule, i mercati sò overbought nantu à una basa assai cortu termine, suggerendu chì l'apprezzazione di u prezzu diventerà più sfida.

Path B: Parechji investituri sò stati sorpresi da a recente decadenza di u mercatu. Comu tali, questi "longu intrappulati" prubabilmente aduprà u rally stock attuale cum'è una opportunità per riduce u risicu. Un altru retest di u 100-DMA pari prubabile prima di a prossima tappa di a manifestazione di toru attuale.

Path C: Cù a stagione di earnings soprattuttu daretu à noi è i buybacks d'azzioni sò disposti à ripiglià, una reversione à u 200-DMA pari u menu prubabile. Tuttavia, cum'è sempre u casu, hè un risicu chì ùn deve micca ignurà. Un forte aumentu di l'inflazione o dati ecunomichi più forti di l'aspittatu puderia suscitarà preoccupazioni per una pulitica "più alta per più" di a Fed. Un tali avvenimentu prubabilmente porta à un ulteriore reprezzu di l'assi di risicu.

Sò menu preoccupatu di "Path C" per trè motivi.

Pocu evidenza di u stress di u mercatu

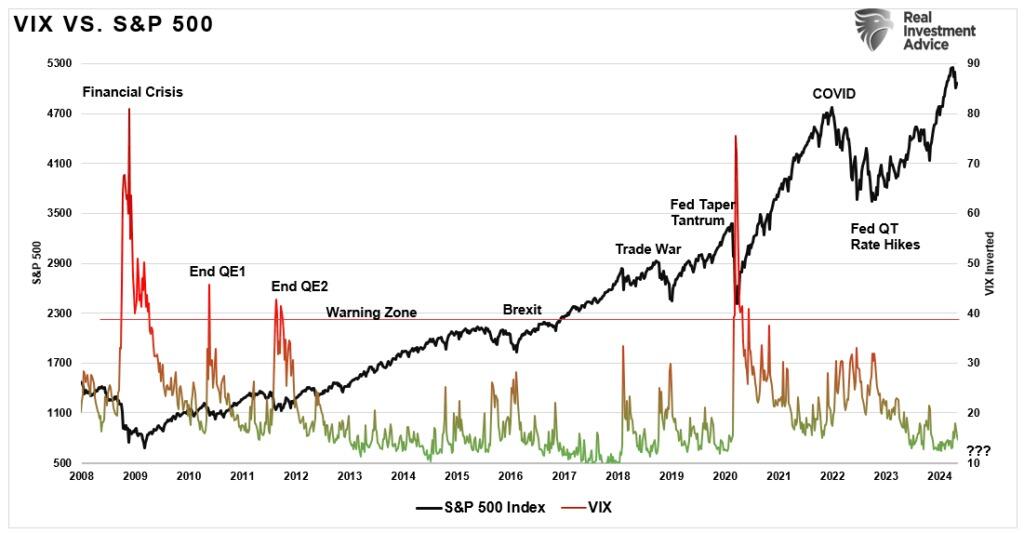

Mentre chì una diminuzione più prufonda hè certamente pussibule, ci hè pocu evidenza di stress di u mercatu. Per esempiu, ancu durante l'ultima correzione, a volatilità ferma assai sottumessa. Iè, a volatilità hà aumentatu durante a decadenza, ma hà fiascatu à ghjunghje à i livelli testimoniati durante a correzione di 10% l'estiu passatu.

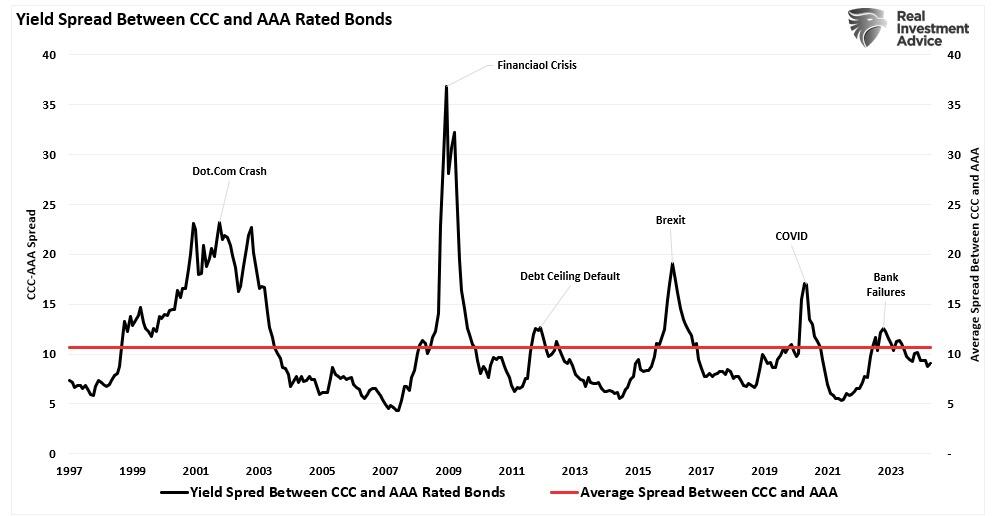

In siconda, un decadenza di u mercatu sustinibilmente più prufonda puderia allargà i spreads di creditu trà i boni spazzatura è i tesorieri. Chì ùn era micca evidenti durante l'ultimu decadenza di u mercatu, postu chì i spreads restanu assai sottu à a media à longu andà. Fighjendu i spreads di creditu hè u megliu indicatore per l'investituri per determinà i risichi di u mercatu.

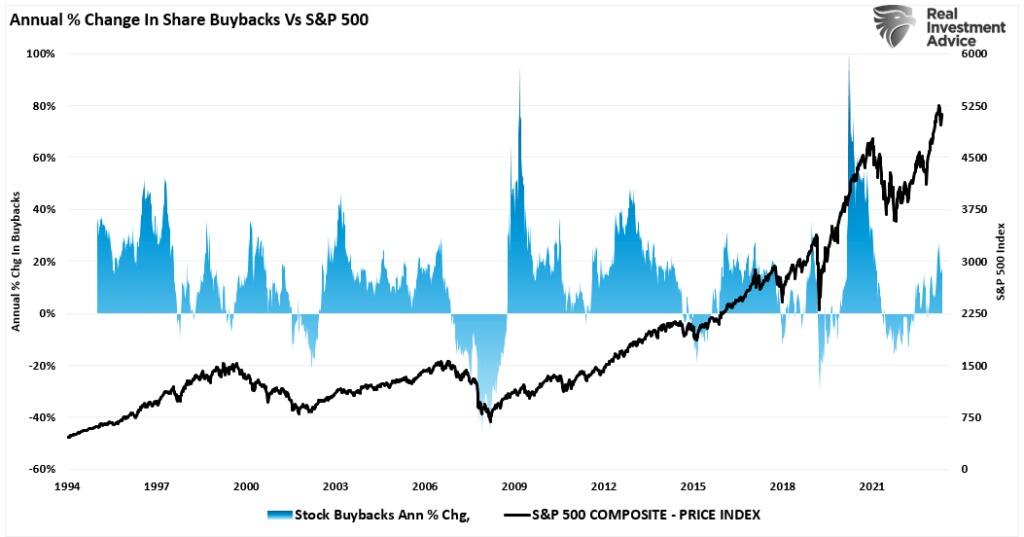

Terzu, a finestra per a compra di azioni riapre sta settimana, è cù Apple è Google annunziendu prugrammi di $ 110 è $ 70 miliardi, rispettivamente, e duie cumpagnie solu rapprisentanu circa u 18% di l'attività prevista di questu annu.

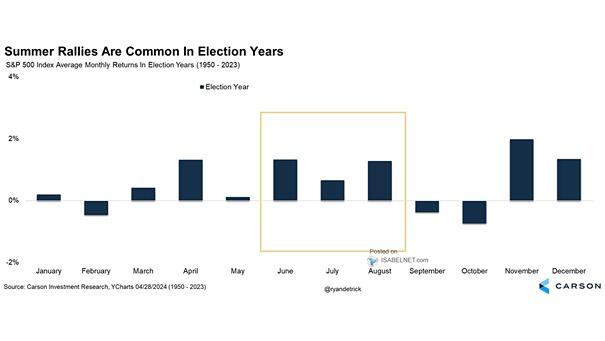

Cumminendu u sentimentu attuale, i buybacks è e speranze di liquidità rende logica u rally stock in l'ultime duie settimane. Inoltre, datu chì i primi mesi di l'estiu tendenu à esse alcista per i mercati durante l'anni elettorali, hè prubabilmente troppu prestu per esse troppu bearish.

In ogni casu, ùn simu micca cumplitamenti ignorati di i numerosi risichi chì ci aspettanu. I dati ecunomichi più debuli, l'effettu di ritardo da i tassi più alti, è l'inflazione di sticker ponenu risichi di cartera chì valenu a vigilazione. Inoltre, in i dui mesi prima di l'elezzioni, l'investituri tendenu à de-risicà i so portafogli. Quist'annu, pudemu vede un avvenimentu più grande di u normale, datu i risichi assuciati cù u matchup attuale.

Mentre a torsione "dovish" di Powell hà alimentatu l'attuale rally di stock, cuntinueghja à gestisce u risicu in cunsequenza. Ci hè una chance ragionevule chì sta correzione ùn hè micca finita.

Tyler Durden Lun, 05/06/2024 – 11:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/despite-powells-qteasing-correction-may-not-be-over-yet u Mon, 06 May 2024 15:05:00 +0000.