“U colapsu di u Yen hè diventatu disordinatu”: cercate una decadenza finale è brusca prima ch’ella tocchi un pianu

"U colapsu di u Yen hè diventatu disordinatu": cercate una decadenza finale è brusca prima ch'ella tocchi un pianu

U BOJ hè ghjuntu, hà publicatu a dichjarazione più corta in a storia di i banche cintrali …

… è si n'andò, lassannu i cummircianti stupiti è senza parole davanti à l'idiozia pura di u bancu cintrali più clown di u mondu, chì hà decisu d'invià u colapsu di a valuta u listessu abbandunamentu cum'è Zimbabwe, s'ellu significa spinghje un pocu di più i stonks domestici ancu cum'è iperinflazione. hè liberatu trà a sucietà giapponese. È avà chì u colapsu in u yen face repubbliche di banana cum'è Turkey blush, è face FX managers è i cummircianti chì sò sempre longu u Japanese Dong Lira Yen à u imploding "sviluppatu" insolvent, ognunu voli à sapè ciò chì succede dopu?

Quì sottu spartemu à vede, unu da Geroge Saravelos di Deutsche Bank, è unu da Kit Juckes di SocGen.

Cuminciamu cù u stratega DB FX chì inquadra l'incompetenza volontaria di u BOJ solu cum'è "negligenza benigna", vale à dì:

Nantu à u colapsu

U yen hà tornatu à colapsà oghje à i minimi record dopu à a riunione di u Bancu di u Giappone. Pensemu chì questu hè garantitu è chì questu infine marca u ghjornu induve u mercatu capisce chì u Giappone seguita una pulitica di negligenza benigna per u yen. Avemu longu sustinutu chì l'intervenzione di FX ùn hè micca credibile è a tonificazione di a mandibula verbale da u ministru di e finanze durante a notte hè in equilibriu pusitivu da una perspettiva di credibilità. A pussibilità d'intervenzione ùn pò esse esclusa se u mercatu diventa disordinatu, ma hè ancu notu chì u guvernatore Ueda hà sminuitu l'impurtanza di u yen in a so cunferenza di stampa oghje è ùn hà micca signalatu l'urgenza di aumentà i tassi. Inquadramu u colapsu di yen in corso intornu à i punti seguenti.

- A debulezza di Yen ùn hè micca cusì male per u Giappone . U settore turisticu hè in forte crescita, i marghjini di prufittu nantu à u Nikkei sò in crescita è a cumpetitività di l'esportatori hè in crescita. Hè veru, u costu di l'articuli impurtati cresce. Ma a crescita hè bella, u guvernu aiuta à cumpensà una parte di u costu via sussidi è l'inflazione core ùn hè micca accelerata. U più impurtante, i giapponesi sò enormi pruprietarii di attivi stranieri per via di a pusizione d'investimentu internaziunale netta positiva di u Giappone. A debulezza di u yen porta dunque à enormi guadagnà di capitale nantu à i bonds è azioni stranieri, più facilmente riassunti in l'osservazione chì u fondu di pensione di u guvernu (GPIF) hà apprussimatamente fattu più prufitti in l'ultimi dui anni cà l'ultimi vinti anni cumminati.

- Ùn ci hè solu un prublema di inflazione. L'IPC core di u Giappone hè di circa 2% è hè stata decelering in l'ultimi mesi. L'IPC di Tokyo per a notte hè stata di 1.7% escludendu effetti unicu. Per esse sicuru, l'inflazione pò ancu accelerà di novu aiutatu da a debulezza di FX è u crescita di u salariu altu. Ma u puntu di partenza di l'inflazione hè completamente diversu à i cicli di caminata post-COVID di a Fed è di u BCE. Per estensione, u dolore di l'inflazione hè assai menu è l'urgenza di caminari assai menu ancu. Nisun locu hè più evidenti chì u fattu chì a cunfidenza di u cunsumadore giapponese hè vicinu à i so ciculi di ciculu.

- I tassi reali negativi sò grandi. Ci hè una grande attrazione per eseguisce tassi reali negativi per u bilanciu di u guvernu cunsulidatu. Cum'è avemu dimustratu l'annu passatu, crea un spaziu fiscale per via di un cummerciu di 20 trilioni di dollari, mentre chì genera ancu guadagni d'attivu per a ricca basa di votu di u Giappone. Questu incuragisce i flussi persistenti di capitale domesticu chì avemu evidenziatu cum'è un mutore chjave di a debulezza di yen in l'ultimu annu è chì anu spintu u largu equilibriu di basa di u Giappone à esse unu di i più debuli in u mondu. Ùn sò micca speculatori chì debilitanu u yen, ma i giapponesi stessi.

U fondu hè chì, per u JPY per turnà più forte, i Giapponesi anu bisognu di rilassà u so cummerciu di trasportu. Ma per fà questu sensu, u Bancu di u Giappone hà bisognu di ingegneria un ciclu di caminata accelerata simile à l'esperienze post-COVID di altri banche cintrali. U tempu dirà se u BoJ si move troppu lentu è genera un errore di pulitica. Un cambiamentu in e previsioni di l'inflazione di BoJ à più di 2% in u so orizzonte di previsione seria u signale più chjaru di un cambiamentu in a funzione di reazione. Ma questu ùn hè micca accadutu avà. I giapponesi si godenu u viaghju

(Più in a nota completa dispunibuli per i pro subs.)

E dopu, eccu a vista un pocu più azzione da u stratega FX di SocGen Kit Juckes:

U declinu di u yen hè diventatu disordinatu, chì indica un finale, potenzalmentu forte, calata prima di truvà un pianu.

U Bancu di u Giappone, cum'è era universalmente previstu, ùn hà micca fattu cambiamenti à i tassi d'interessu in a riunione di a pulitica di l'oghje, ancu s'ellu hà fattu una previsione di inflazione più altu. E previsioni per l'annu fiscale 2025/26 cercanu l'inflazione core (ex-alimentu è energia) à 2,1% è a crescita di u PIB reale di 1%. In u Giappone, cum'è in a maiò parte di i paesi, i renditi anu tendenu à mediu più di u crescita nominale di u PIB in u tempu, è nantu à questa basa, u differenziale di rendimentu US / Giapponese hè stallatu per ristrettu significativamente in i prossimi trimestri. Tuttavia , per avà i rendimenti di i Stati Uniti sò in crescita è quelli giapponesi sò sempre ancorati da tassi di cortu termini assai bassi. Quelli tassi à cortu termine dannu à e cummerciu di yen curtu u so trasportu pusitivu è anu mantene a cumunità di cummerciale leveraged felice per mesi.

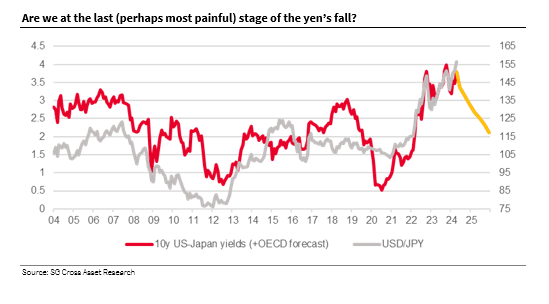

U graficu mostra u differenziale di rendimentu US-Giappone è USD / JPY in l'ultimi 20 anni, cù u graficu di rendiment allargatu utilizendu e previsioni di l'OCDE per i rendimenti. Quessi sò solu previsioni, ma inquadranu l'emissione tranquillamente bè, in particulare tenendu in mente quantu sottuvalutatu u yen hè avà, in ogni valutazione fundamentale à longu andà. Se PPP per USD / JPY hè avà in a mità di l'anni 90, u valore ghjustu aghjustatu per l'eccezziunalismu di i Stati Uniti è a Japanification hè sempre intornu à 110. Sempre chì i differenziali di rendiment sò grandi è crescenu, a pressione ascendente nantu à USD / JPY persiste è mentre eventualmente torna à assai. livelli più bassi hè inevitabbile, u periculu quì hè chì , salvu chì i puliticanti di u Giappone sò assai più aggressivi (cù l'intervenzione è a pulitica monetaria), sta mossa più altu in USD / JPY finisce in un spike eccessivu finale più altu.

Tyler Durden Ven, 26/04/2024 – 16:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/yen-collapse-has-become-disorderly-look-final-sharp-decline-it-hits-floor u Fri, 26 Apr 2024 20:40:00 +0000.