U Giappone hè avà catturatu in un buccu di a fatalità

U Giappone hè avà catturatu in un buccu di a fatalità

Di Russell Clark, autore di u Substack Capital Flows and Asset Market

Giappone è Treasuries

U mo interessu in u Giappone data di u 1991 quandu era un studiente di scambiu di liceu novu in Kobe. Ùn ci sò micca premii per truvà mi in a foto sopra. Eru l'unicu "stranieru" in a scola, è andava ghjorni senza vede nimu chì mi pareva o ancu parlà inglese. Aghju sappiutu cunghjuntà a mo cunniscenza è a mo sperienza in Giappone cù u mo altru amore, l'ecunumia. Pensu chì ùn hè micca troppu esageratu per dì chì devu a mo carriera è a ricchezza studiendu attentamente l'esperienza di u Giappone è poi applicà queste lezioni à u restu di u mondu.

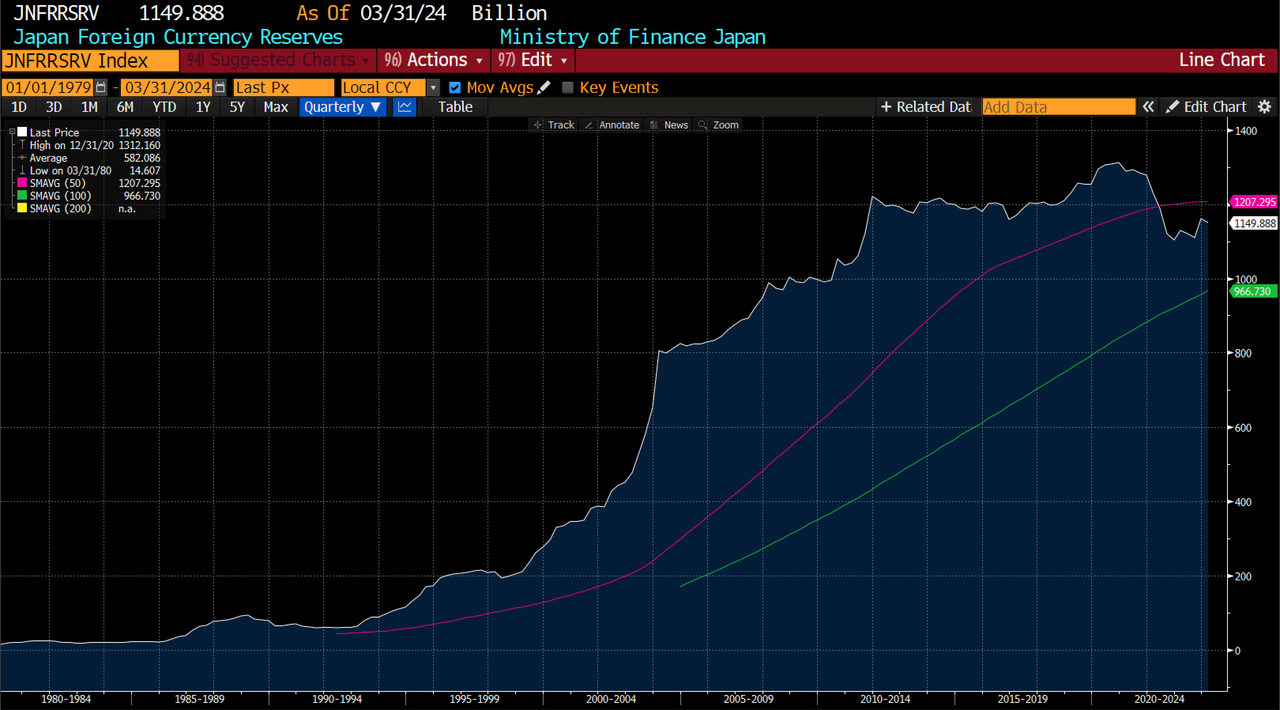

Una di e cose più affascinanti di u Giapponese, economicamente parlante , hè chì quasi tutte e so riserve straniere sò custituite da tesorerie di i Stati Uniti, senza quasi oru . Cum'è a colonna di a manu dritta quì sottu mostra, a parte di l'oru cum'è riserve di valuta stranera hè più altu per u "vechju mondu", mentre chì i novi putenzi cum'è a Cina, u Giappone, Taiwan è l'Arabia Saudita anu una parte relativamente bassa.

In termini assoluti, a Cina è u Giappone sò di granu i più grandi detentori di riserve di valuta.

Mentre chì a Cina hà riserve straniere più grande chì u Giappone avà, u Giappone hà "inventatu" l'idea di i bonds sovrani cum'è riserve di valuta. Duranti i ghjorni standard d'oru, se un paese cum'è i Stati Uniti vulia cunsumà più di ciò chì hà pruduttu, avissi bisognu di trasfiriri l'oru oltremare. Cù u supply d'oru limitatu, stu cunsumu limitatu. Passà à un sistema finanziariu basatu in u tesoru hà eliminatu essenzialmente sta limitazione. L'unicu prublema hè se l'altri guverni accettanu i tesorieri o micca.

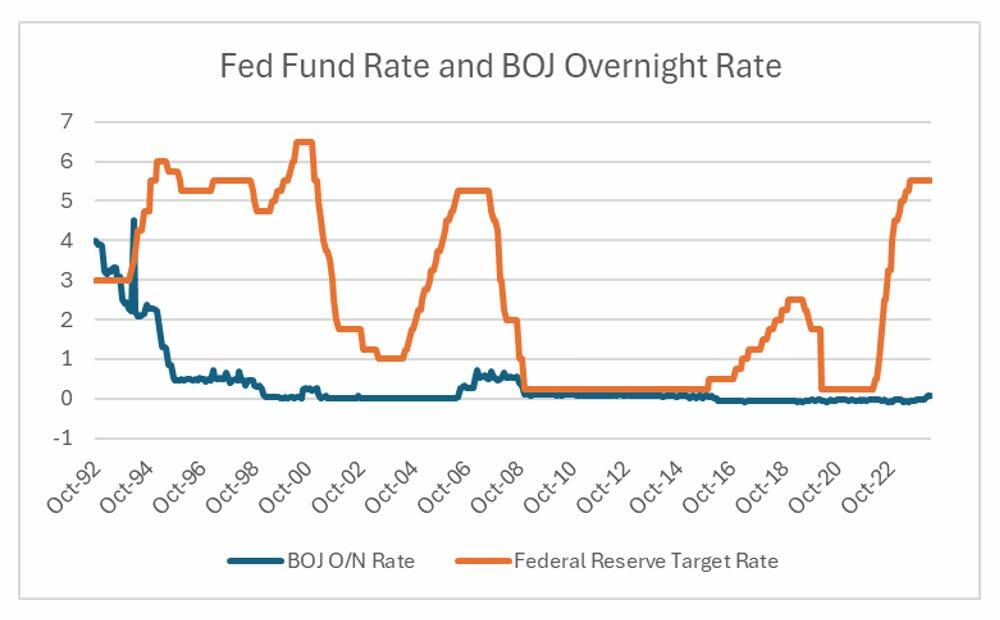

Perchè u Giappone hà compru tesorieri? Ebbè, quandu l'ecunumia di a bolla scoppia à l'iniziu di l'anni 1990, u BOJ hà tagliatu i tassi à quasi zero, ma u Yen ùn hà micca colapsatu cum'è previstu.

In fattu, in i primi tappe di i tassi di tassi d'interessu di u BOJ, u Yen hà veramente rializatu. U fallimentu di a pulitica monetaria per travaglià cum'è duverebbe hà purtatu à u Ministeru di Finanzi à intervene per pruvà à aiutà à debilitatu u Yen, è a compra ufficiale di l'assi di u dollaru di i Stati Uniti hà pigliatu.

In termini pro-travagliu, quandu un guvernu hè pro-capitale vole svalutà per riduce i salarii di i so travagliadori. Questu crea un surplus di cummerciale, chì duverebbe pruvucà a valuta per apprezzà, ma se u guvernu vole mantene a tarifa di scambiu competitiva (vale à dì mantene i salarii veri bassi), allora ci vole à cumprà più è più tesorerie. Un guvernu pro-travagliu hè felice di vede a so valuta apprezzà, è per quessa ùn custruisce riserve di valuta straniera. Ciò chì hè stranu recentemente hè chì ancu quandu u BOJ ferma assai tardi in a so risposta di a pulitica monetaria, u Ministeru di Finanze in Giappone hà cuminciatu à aduprà riserve estere per "rinfurzà" u Yen. Cumu l'Economist signala, u Giappone hè oghje intervene in u mercatu di munita per pruvà à rinfurzà u Yen.

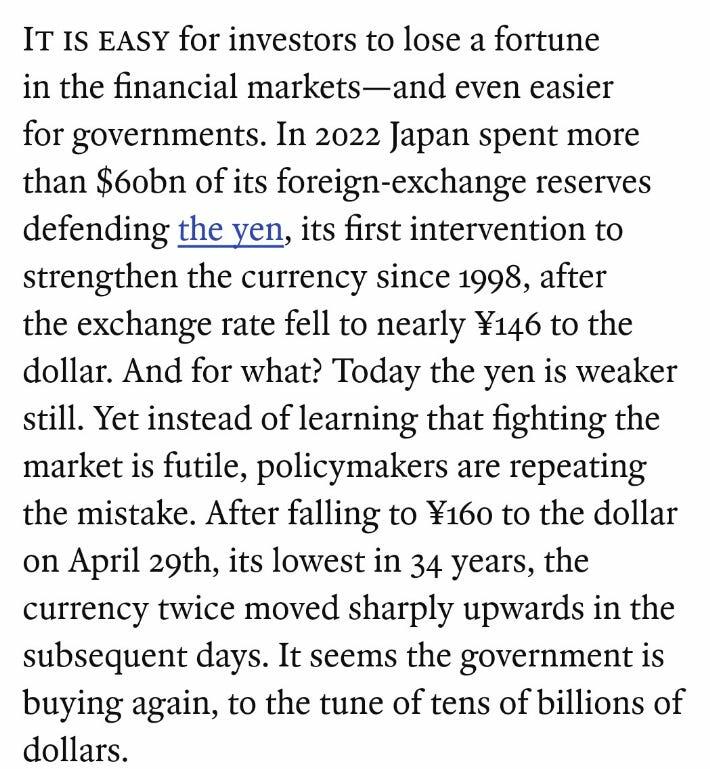

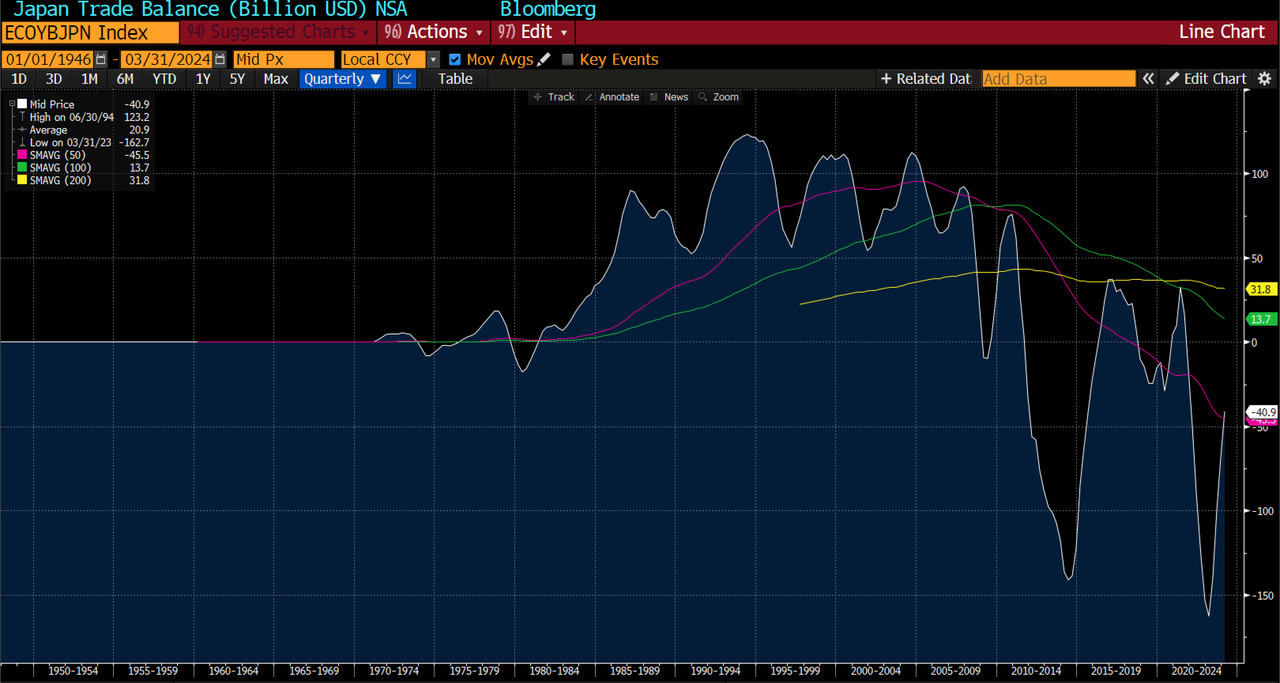

Ùn sapemu micca u costu di l'intervenzione di u scambiu straneru à u mumentu [ ZH : facemu, era $ 59BN ] , ma cum'è si pò vede sopra, e riserve di valuta giapponesi ùn sò micca state ricustruite da l'ultima intervenzione in 2022 . U Giappone ùn gestisce ancu u surplus di cummerciale strutturale chì hà fattu da u 1980 à u 2010.

Cù a caduta di riserve di valuta estera, u deficit cummerciale, è u probabile aumentu di a spesa di difesa chì implica a guerra russo-ucraina, a pulitica di u BOJ pare sempre più sbagliata . I mercati parenu d'accordu, cù 10 anni JGB rendimenti à 13 anni alti.

Cù una presidenza Biden o Trump in 2025, e probabilità di una pulitica fiscale guidata da l'austerità o un cambiamentu di a pulitica cummerciale mi pare improbabile. U Giapponese pò esse chjappu in un loop doom, induve anu bisognu di vende più riserve straniere per appughjà a munita, chì causanu l'aumentu di i rendimenti di i Stati Uniti, chì face chì u Yen debilitatu più è cusì .

Finu à e salvu chì u BOJ diventa più aggressivu, i Treasuries parenu avè un cumpratore sistematicu si trasforma in un venditore sistematicu. Cina hè prubabilmente un venditore di tesorerie è cumpratore d'oru per ragioni pulitiche è strategiche, è u Giappone hè un venditore di tesorerie per ragioni ecunomiche. Sò sempre sconcertatu perchè l'investitori retail preferanu i tesorieri à l'oru.

U Giappone era a chjave per capisce perchè i tesorieri anu fattu cusì bè da 1980 à 2020. Pensu chì hè avà a chjave per capisce perchè i tesorieri anu da fà male da 2020 in avanti.

Tyler Durden Mer, 05/08/2024 – 14:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/japan-now-caught-doom-loop u Wed, 08 May 2024 18:45:00 +0000.