Vendite Cash, Cumprate Azioni cum’è Powell Pivots?

Vendite Cash, Cumprate Azioni cum'è Powell Pivots?

Scrittu da Lance Roberts via RealInvestmentAdvice.com,

Un avvirtimentu recente da YahooFinance avvisa l'investituri per vende i so soldi è cumprà obbligazioni è azioni avà mentre a Fed si ferma. Per sapè:

"Esciti da i soldi avà. Aproveche alcune di queste cose incredibili in i mercati di ingressu fissu, in particulare in u ventre di a curva. Approfitta di e cumpagnie chì sò sempre dispunibili per voi à prezzi ragiunate ", disse Gargi Chaudhuri, capu di strategia d'investimentu in BlackRock iShares Americas.

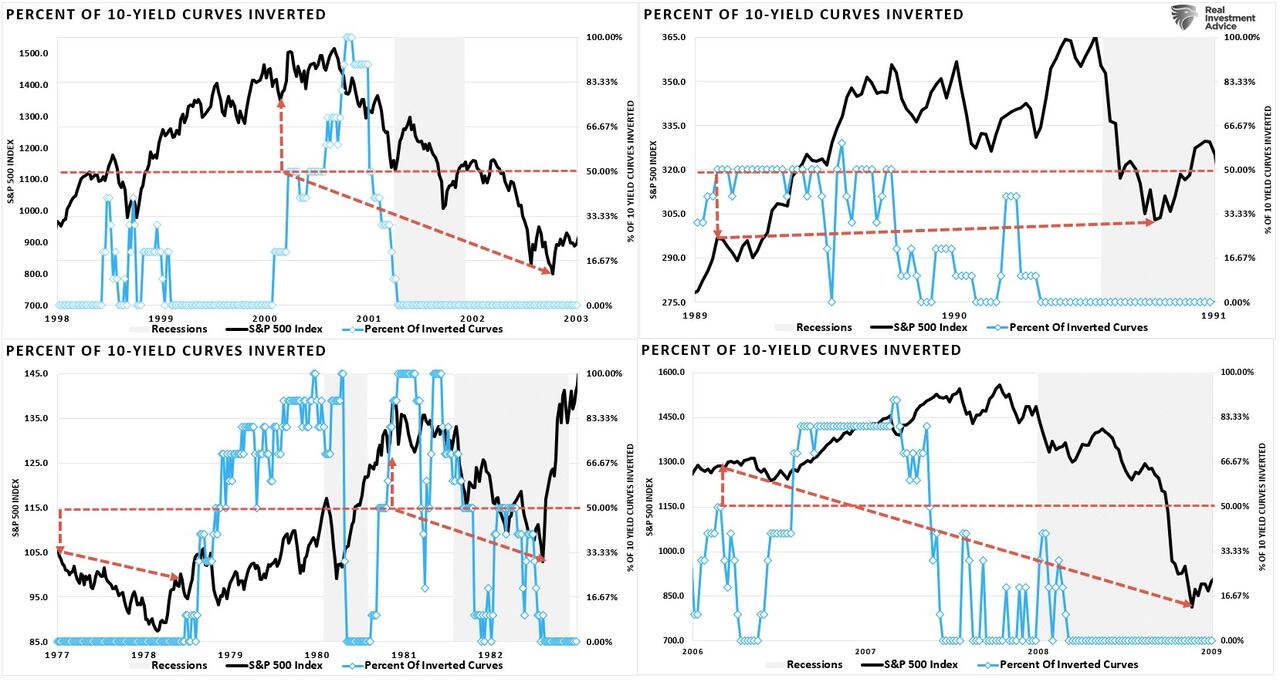

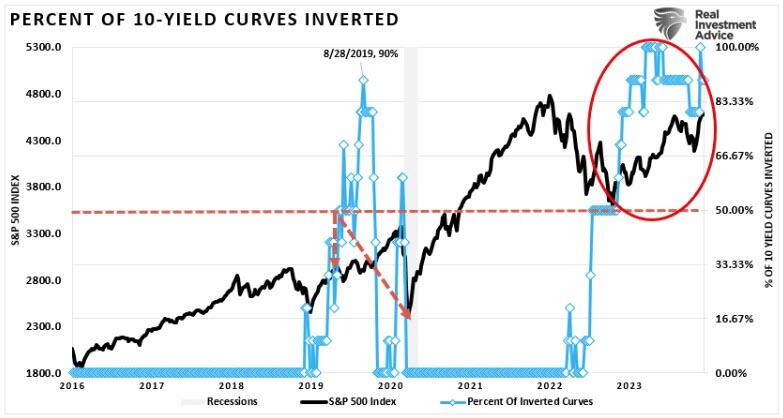

Tali cunsiglii certamenti vanu contr'à una muntagna di evidenza storica da e curve di rendimentu invertite è i taglii di i tassi di a Fed chì suggerenu chì l'investituri duveranu vende azioni è andendu in a sicurità di u cash. Per esempiu, u graficu di quattru pannelli sottu mostra l'inversioni di a curva di rendimentu precedente quandu più di 50% di e dece spreads di rendimentu ecunomicu sensibili chì seguitemu sò stati invertiti. (Leghjite questu per una storia completa.)

I linii rossi indicanu induve u 50% di e curve di rendimentu sò stati invertiti è cumu l'investitori anu fattu durante u prucessu di un-inversione. In ogni casu, l'investituri eranu megliu in soldi, eccettu in u 1990, quandu era praticamente breakeven.

Nta l'ultimi anni, l'investituri prusperu vendendu azioni è andendu in cash à principiu di 2019, evitendu l'eventuali calata di u mercatu è a recessione in 2020. Mentre pare chì a "curva di rendimentu" hè rotta, è l'investituri anu da "esce da u cash", a curva di rendiment hà ancu invertitu l'ONU, chì hè induve e recessioni ecunomiche diventanu visibili.

Cum'è nutatu, un altru precedente storicu chì va contru à "vendita di cash per cumprà azzioni" hè u ciculu di tagliu di a Fed. Tale era un puntu discututu a settimana passata in "I mercati sò davanti à a Fed:"

"Dapoi u 1970, ci sò stati nove casi in quale a Fed hà tagliatu significativamente a tarifa di i Fondi Fed. U prelievu massimu mediu da l'iniziu di ogni periodu di riduzzione di tariffu à u minimu di u mercatu era di 27,25%. I trè episodii più recenti anu vistu drawdowns più grande di a media. Di e sei altre sperienze, solu una, 1974-1977, hà vistu un drawdown peghju chè a media ".

Di sicuru, u puntu di quellu articulu particulari era l'anni 13 di intervenzioni monetarie è fiscali massive anu furmatu l'investituri per cumprà azzioni à u primu signu di prublemi. Ch'ella sia o micca "quantitative easing" è i tassi d'interessu zero influenzanu direttamente i prezzi di l'azzioni, psicologicamente, l'investituri assucianu avà ogni facilità di e cundizioni finanziarii cum'è un mutivu di pussede azioni.

Avemu da scartà l'Avvertimentu?

Da nuvembre, l'aumentu di i prezzi di l'assi hè stata stupente. Tale hè particularmente u casu datu u bearishness di l'investitore più estremu chì esisteva finu à a fine d'ottobre. In solu dui mesi, l'investituri passanu da esse assicurati chì una recessione era imminente à crede chì un scenariu "senza recessione" ùn era micca solu pussibule, ma probabile.

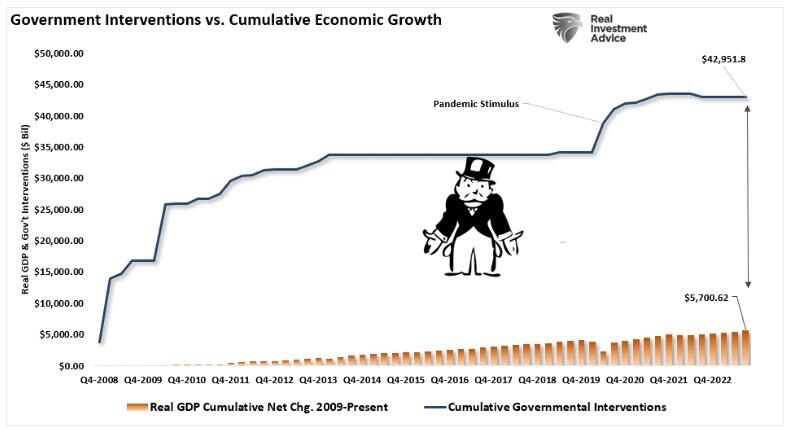

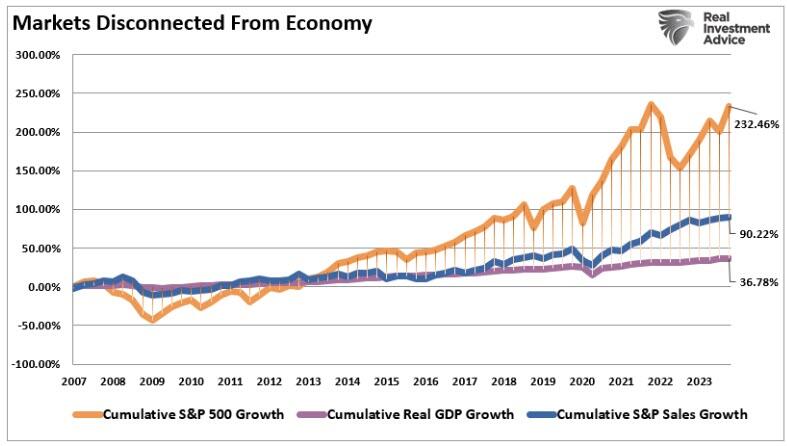

Comu discutitu in u nostru ultimu post, stu cambiamentu psicologicu rapidu hè una funzione di più di una dicada di intervenzioni fiscali è monetarii chì anu separatu i mercati finanziarii da i fundamenti ecunomichi. Dapoi u 2007, a Riserva Federale è u Guvernu anu injectatu continuamente circa $ 43 trilioni di liquidità in u sistema finanziariu è l'ecunumia per sustene a crescita.

Ddu sustegnu hè intrutu in u sistema finanziariu, alzendu i prezzi di l'assi è rinfurzendu a fiducia di i cunsumatori per sustene a crescita ecunomica.

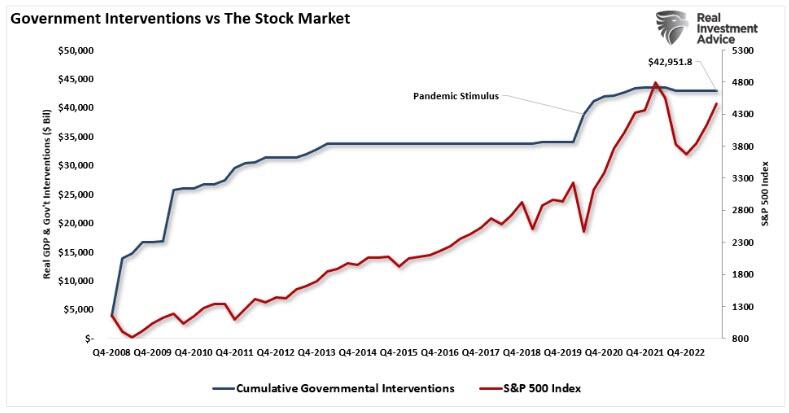

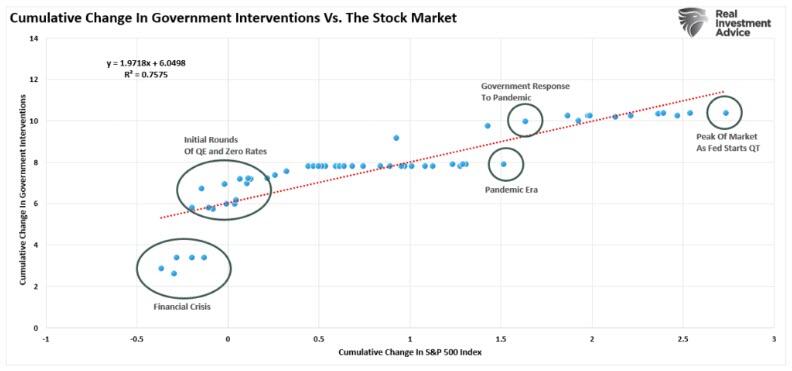

L'alta correlazione trà queste intervenzioni è i mercati finanziarii hè evidenti. L'unicu outlier era u periodu durante a Crisa Finanziaria pocu prima chì a Fed hà lanciatu a prima volta di Quantitative Easing o QE.

In ogni casu, cum'è quelli injections anu purtatu à un aumentu cumulativu di 232% per u mercatu di borsa, ùn anu micca traduttu in una crescita economica assai più forte. Dapoi u 2007, a crescita ecunomica reale hè cresciutu solu da 37%, postu chì i rivenuti di l'imprese aumentanu da solu 90%. In altri palori, i prezzi di l'azzioni anu aumentatu 6 volte più di l'ecunumia è 2,7 volte più di i rivenuti corporativi.

Cum'è nutatu in u nostru articulu precedente, u prublema hè chì a Riserva Federale hà avà furmatu investitori per cumprà azzioni quandu si facilita e cundizioni finanziarii. Per sapè:

"Ogni avvenimentu finanziariu o di recessione chì mette in periculu i mercati seranu accolti cù taglii di tassi è pulitica accomodante. Questa furmazione hè stata cumpletata cù a risposta di a Fed à u "chjusu di l'era pandemica" chì hà purtatu à intervenzioni monetarie è fiscali massive.

Ci hè attualmente un grande contingente di investitori chì ùn anu mai vistu un veru "mercatu bear". Per parechji investitori in i mercati oghje, a so sperienza d'investimentu sana hè custituita da intervenzioni cuntinui da a Riserva Federale. Per quessa, ùn hè micca surprisante chì l'investituri sò furmati cumplettamente per "a paura di sminticà" in a prossima volta di supportu Fed. "

U prublema, però, hè chì in u futuru, ci sarà prubabilmente menu supportu finanziariu ch'è vistu in l'ultima dicada.

Vendite cash è cumprà azioni?

Hè logicu dopu à 13 anni, ogni suggerimentu chì a Fed invertirà u cursu nantu à a pulitica hè scontru cù una corsa per cumprà azioni. Dapoi i minimi di uttrovi, questu hè precisamente ciò chì u mercatu hà fattu.

In ogni casu, mentri i tassi d'interessu più bassi senza dubbitu furnisceranu un pocu di sustegnu aumentendu a fiducia di i cunsumatori è aumentendu l'attività ecunomica, ci hè una differenza.

Dapoi u 2008, cum'è mostratu sopra, i tassi più bassi anu cuntribuitu à i prezzi di l'attivu più altu. Tuttavia, per via di i livelli attuali di u debitu è di i deficit di u guvernu, ci sarà menu capacità di favurizà livelli simili d'intervenzione in i mercati finanziarii è l'ecunumia. In vista di valutazioni assai più altu relative à u 2008, a capacità per i stocks per generà ritorni previ pò esse più sfida.

Mentre ch'e sò d'accordu in u cortu termini chì datu l'inexperience di a maiò parte di l'investituri in u mercatu oghje, u sentimentu di "vende cash and buy stocks" pari una scelta ovvia. Cum'è un gestore di cartera, hè qualcosa chì duvemu fà o potenzalmentu soffre un risicu di carriera.

In ogni casu, simu ancu cuscenti chì ci hè più di una ligera chance chì l'indicatori di recessione eventualmente seranu curretti, a cuntrazione ecunomica hà un impattu nantu à a crescita di earnings, è e valutazioni tornanu impurtanza.

Cunclusioni

U prublema hè chì si una recessione si trova, serà duvuta à qualchì avvenimentu esogenu, inesperu chì nimu ùn hè attualmente cunsideratu. Un bon esempiu era 2019. A Fed hà cuminciatu à cutà i tassi è impegnò in una operazione repo massiva chì parechji indicatori avvirtenu chì una recessione era ghjunta. Nimu hà vistu l'avvenimentu di "pandemia" , ma l'hà fattu, è era u trigger chì hà spintu l'ecunumia in recessione.

Una volta, tutti quelli avvirtimenti sò in u locu. Pochi credenu chì una recessione hè ghjunta, è prubabilmente seranu curretti in i so chjamati per vende soldi è cumprà azioni. Questu hè, per avà, finu à chì qualchì avvenimentu accade.

Chì serà quellu avvenimentu, ùn aghju micca idea. E, iè, duvete esse longu equità in l'ambiente attuale perchè a tendenza è u sentimentu sò bullish.

Ma questu ùn significa micca chì i mercati ùn ponu micca o ùn cambianu micca per u peghju in u futuru.

Tyler Durden Mar, 19/12/2023 – 10:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/sell-cash-buy-stocks-powell-pivots u Tue, 19 Dec 2023 15:40:00 +0000.