U Yen scende dopu chì Ueda di u BOJ ammette chì hè “difficile di esce da i tassi negativi”, chì rompe a speranza di nurmalizazione.

U Yen scende dopu chì Ueda di u BOJ ammette chì hè "difficile di esce da i tassi negativi", chì rompe a speranza di nurmalizazione.

Nanzu à a decisione BOJ d'oghje, l'ultimu annunziu "grande" da un bancu maiò, l'aspettattivi eranu caldi è pesanti chì u Giappone, u paese chì hà introduttu ZIRP, QE è NIRP in u mondu, abbandunà magicamente l'unica pulitica monetaria chì hà impeditu u so mercatu di bonu. (di quale u bancu cintrali pussede più di u 100% di u PIB) da colapsà in una singularità fiscale, è si ùn aumenterebbe i tassi dopu à sette anni di tassi negativi, almenu guidà fermamente à un liftoff di "normalizazione" di ghjennaghju. Noi, d'altra parte, avemu burlatu u cunsensu di u mercatu, avvistendu chì ùn ci era micca manera chì u BOJ faria questu cum'è u guvernu di Kishida hè à l'orlu di u colapsu, per ùn dì chì i salarii veri eranu in tutti i tempi bassi!

U guvernu di Kishida à l'ora di colapsà, u rating di appruvazioni hè sempre bassu, è i salarii veri scendenu à un ritmu record.

È u mercatu pensa chì finisceranu in qualchì modu NIRP.

– zerohedge (@zerohedge) 18 dicembre 2023

Solu uni pochi d'ore dopu avemu statu pruvati di novu è cunsensu mortu sbagliatu, quandu micca solu u BOJ ùn hà micca svelatu nunda di trasfurmazioni, o ancu novu, di nota, ma assai più sconvolgente, u guvernatore Ueda hà ammissu ciò chì aviamu dettu tuttu u tempu, vale à dì. chì " hè difficiule di stabilisce un pianu per una surtita da a tarifa negativa".

In particulare, in un annunziu chì hè ghjuntu assai prestu in u ghjornu chì indicava chì ci era pocu o nimu discussione o dibattitu nantu à u tema di a nurmalizazione, u Bancu di u Giappone hà lasciatu i so paràmetri di pulitica inalterate durante a notte, è ùn hà micca offrittu alcuna guida nantu à quandu si puderanu move. luntanu da a so pulitica di tassi d'interessu negativu. Inoltre, dopu à a riunione à a quale hà assistitu inaspettatamente un ministru di u cabinet (per assicurassi chì ùn ci hè micca deviazioni da u script dovish), u BOJ hà dettu chì "cuntinuerà cù pacienza" cù l'allentamentu monetariu è chì a guida anticipata ùn era micca solu distorta. più stringente, ma ancu di più easing. Traduzzione: scurdate di qualcosa di nurmalizazione o di una crescita di tariffu in ogni mumentu prestu, è certamente micca durante u guvernu Kishida.

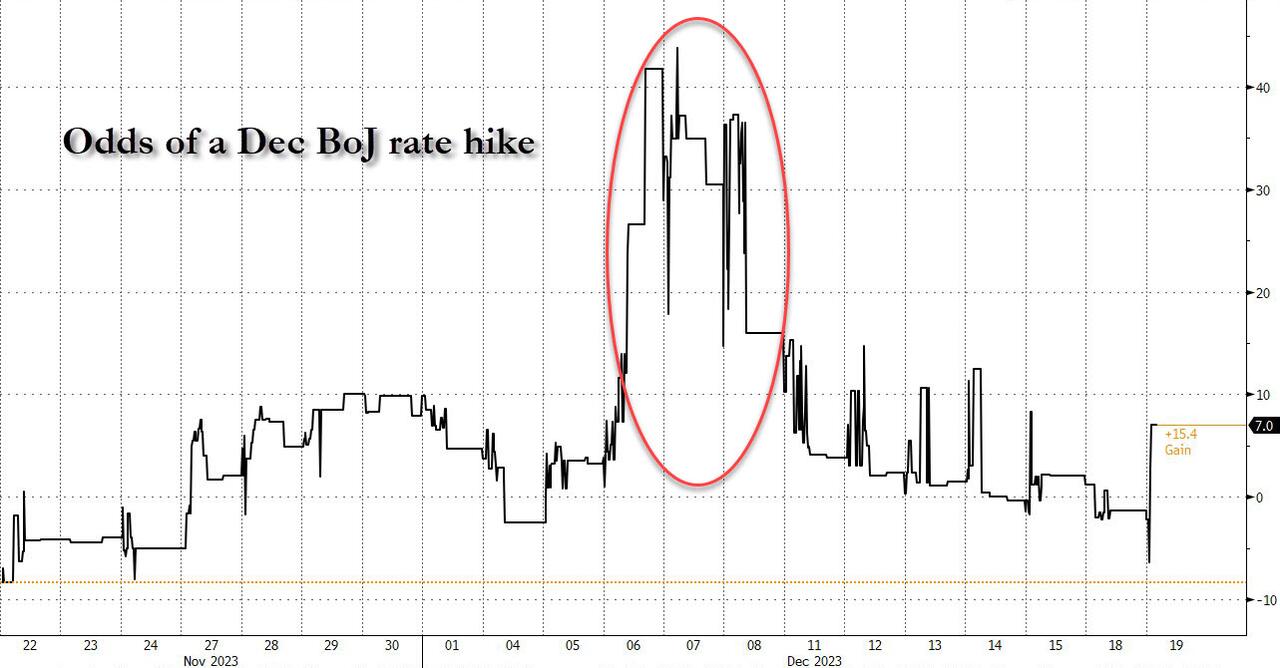

Il s'agissait d'un problème, car auparavant le BOJ avait utilisé à la fois fuites médiatiques et jawboning directe, sans oublier une série de remarques esplicites qui insinuaient un décollage, s'attendait à ce que le BOJ signale un écartement de la politique dans les mois à venir (il s'agissait là d'un riunione un annu fà anu fattu un aghjustamentu inespettatu à a so pulitica di cuntrollu di curva di rendimentu chì hà pigliatu i mercati glubali per sorpresa). In u risultatu, a probabilità di una crescita di i tassi di dicembre hà ghjuntu à un 40% rimarchevule – è risibile – à l'iniziu di u mese, quandu u portavoce preferitu di u BOJ, Nikkei Asia, hà publicatu un rapportu intitulatu " BOJ pone a basa per a fine di i tassi negativi di u Giappone ". , chì hà succhiatu in innumerevoli lemmings NPC per aspittà un pivot falcu da u BOJ, hilarously ghjustu cum'è a Fed stava per vultà.

E mentre chì a riunione stessa era male per i tori di Yen, era u presser di Ueda pocu dopu chì hà sfracciatu ogni speranza di più apprezzazione di Yen. Determinatu à mantene e so opzioni aperte, Ueda (chì naturalmente ùn hà micca escluditu a nurmalizazione di a pulitica in alcuna di e riunioni à vene, perchè distrughjerebbe a poca credibilità chì a Bank of Jokers hà lasciatu) hà insistitu chì prima deve vede più evidenza chì u BOJ hà da esse. rializà u so scopu di stabilità di i prezzi, è aghjunghjenu chì i decisori pulitichi sò improbabile di dà un avvisu esplicitu di un imminente aumentu di i tassi, scontendu largamente u tipu di telegrafia a volte impiegata da a Riserva Federale è u Bancu Centrale Europeu (spoiler alert: u mutivu perchè u BOJ hà da esse mai dà un "avvertimentu esplicitu" di un aumentu di i tassi hè perchè unu ùn si farà mai) .

"Ùn ci hè micca assai probabilità chì noi annunziemu di colpu chì aumenteremu i tassi un mese in anticipu", hà dettu Ueda, avendu prima rimarcatu chì e sorprese ùn ponu micca sempre esse evitate.

Alcuni di i so altri cumenti sò quì sottu:

- Ueda hà dettu à questu puntu chì hè difficiule di stabilisce un pianu per una surtita da a tarifa negativa. Hà nutatu chì ci hè assai incertezza annantu à a prospettiva è ùn pò ancu vede se u mira di l'inflazione serà rializatu.

- Ueda hà dettu chì hè troppu tempiu per dì chì i tendenzi di i prezzi scuntrà u scopu di inflazione di u 2% di u BOJ. Hà bisognu di vede più dati per avè abbastanza cunfidenza.

- Ueda hà dettu ch'ellu prestarà attenzione micca solu à i dati, ma ancu à ciò chì sente da i participanti di u mercatu ( i stessi participanti di u mercatu chì si cunfondenu da ogni dichjarazione contradictoria emessa da Ueda, vale à dì).

- Ueda hà dettu chì hà vistu cummentarii pusitivi nantu à e prospettive per l'aumentu di i salarii l'annu prossimu, è e probabilità di ghjunghje à u target d'inflazione di 2% sò in crescita. E mentre ch'ellu pò esse a speranza chì e negoziazioni di l'aumentu di u salariu di primavera di l'annu prossimu rendenu qualchì guadagnu, a realità hè chì i salarii veri in Giappone sò i più bassi chì anu mai statu (un altru mutivu perchè pudete scurdà di una crescita di i tassi ogni volta).

- In u risultatu, u so prossimu cummentariu era ancu più idiota: "U guvernatore di u Bancu di u Giappone Kazuo Ueda dice chì spera di vede l'impattu di i salarii sparghje à i prezzi di i cunsumatori è di i servizii". Ebbè, postu chì i salarii veri ùn sò mai stati più bassi, hè un pocu difficiuli di vede "guadagni salari" sparghje in ogni locu, ùn hè micca?

Inseme tuttu, u guvernatore di u BOJ hà dettu di manera hilarante chì e so rimarche à u principiu di u mese annantu à u so travagliu chì diventava "più sfida" da a fine di l'annu à l'annu prossimu era solu un cummentariu generale. In altri palori, tutti quelli chì anu intesu ciò chì hà dettu è scambiatu in cunseguenza, è sò stati sbulicati in una furia di stop losses, bè, duru.

Per i speculatori chì cercanu suggerimenti più concreti di una mossa di ghjennaghju, a decisione è i cumenti ùn offrenu micca sustegnu à quella vista, soprattuttu chì Ueda hà dettu chì era troppu prestu per dà dettagli specifichi nantu à qualsiasi piani di uscita. Questu, ghjuntu in un momentu quandu l'inflazione di u Giappone hè più altu ch'è i Stati Uniti, è si mette à caduta soprattuttu cù a Fed chì ora si torna adovish, significa chì si pò perde ogni aspettativa per a normalizazione da u BOJ è invece basta à cuntinuà à ritaglià quellu generoso 5,5% porta quellu. una longa pusizioni USDJPY furnisce – chì comprensibilmente hà sbulicatu finu à 1.5% dopu chì u BOJ hà tornatu à martellare yen longs …

… mentre aspittendu un burst in capital gains una volta chì u cummerciu di $ 20TN infine scoppia è manda u yen giapponesi cratering in l'abissu di valuta falluta (cum'è discrittu quì ) chì avà hè solu questione di tempu.

U yen avia toccu un altu di quattru mesi a semana passata dopu chì a Fed hà signalatu u so pivot di pulitica chì vene in u 2024. Quelli guadagni prima pigliati avianu pigliatu una parte di a pressione di Ueda, chì hà affruntatu u risicu di mandà a munita à un novu bassu di trè decennii. in riunioni recenti.

Ci hè un altru mutivu per quessa chì si pò tumbà ogni speculazione per u strettu da u BOJ: cum'è Bloomberg nota , u turnu dovish di a Fed mette un bookend nantu à u timing per una mossa di pulitica BOJ. Se a fine di a tarifa subzero di u BOJ hà da attivà un yen assai più forte, riaccenderà a pressione deflazionistica in l'ecunumia. Tirà u spinu nantu à a tarifa negativa quandu l'altri banche cintrali cumincianu à facilità a pulitica pò ancu sparghje più volatilità in i mercati.

Mentre Ueda escludeva a Fed cum'è un fattore, dicendu chì u BOJ ùn hà micca precipitatu e so decisioni di pulitica basatu annantu à ciò chì pensa chì a Fed puderia fà in trè o sei mesi, l'economisti ùn anu micca cunvintu.

"Ùn ci hè dubbitu chì u pivot di a Fed rinfriscà u sangue di u BOJ annantu à u so pianu di normalizazione", hà dettu Kumano. "Se a Fed taglia i tassi, per esempiu, dopu à a riunione d'aprile di u BOJ, i tassi di u scambiu finiscinu per ottene un doppiu pugnu chì incitarà u yen à guadagnà. Hè qualcosa chì u BOJ vole evità ".

Benchmark 10-year JGBs hè cascatu quant'è 5.5 punti di basa da u so altu intraday à 0.63% cum'è l'aspettattivi di una crescita di tassi imminenti colapsò. Hè paragunatu cù un piccu di 0.97% per u rendiment in seguitu à a riunione BOJ di a fini d'ottobre quandu Ueda hà aghjustatu più flessibilità per u cuntrollu di curva di rendiment.

Cummentendu a decisione di u BOJ, è mettendula in u cuntestu di e recenti decisioni di u bancu cintrali in altrò, Ven Ram di Bloomberg hà dettu chì i tassi glubale sò in attesa per almenu marzu di u 2024. Eccu perchè:

Per tutte l'aspettativa di un tweak in a guida di pulitica da u Bancu di u Giappone, avemu à pocu pressu. Ciò suggerisce chì i tassi di riferimentu in e grandi economie mundiali seranu in attesa in u primu trimestre – ancu s'è i prezzi di u mercatu ùn ricunnosce micca pienamente.

U BOJ hà prumessu di "cuntinuà cun pacienza cù l'allentamentu monetariu mentre risponde agile à l'evoluzione di l'attività ecunomica è di i prezzi, è di e cundizioni finanziarie". Ùn ci era micca sensu d'urgenza chì u bancu cintrali hè vicinu à esce da a so tarifa negativa in ogni mumentu prestu. Dittu chistu, vale a pena nutà sta guida (in corsivo mio):

"… Cum'è un ciculu virtuoso da l'ingudu à a spesa s'intensifica gradualmente, l'ecunumia di u Giappone hè prughjettata di cuntinuà à cresce à un ritmu sopra à u so ritmu di crescita potenziale … Intantu, l'inflazione CPI sottostante hè prubabile di aumentà gradualmente versu l'obiettivu di a stabilità di u prezzu. à mesure que l'écart de production devient positif et que les attentes d'inflation à moyen et long terme et la croissance salariale augmentent.

Ddu riferimentu nantu à l'inflazione sottostante è u gap di output era circa i pezzi più falchi di a dichjarazione. L'enfasi nantu à a crescita di u salariu indica chì i decisori pulitichi sò prubabilmente aspittà chì e negoziazioni salariali di shunto – chì si facenu annu in a primavera – per ghjucà prima di decide di u so cursu d'azzione. Hè per quessa chì ogni muvimentu prima d'aprile pare prematuru.

In i Stati Uniti, ancu l'ufficiali di a Riserva Federale più dovish – da Austan Goolsbee à Mary Daly – anu alluntanatu l'idea chì pudemu avè un tagliu di tassi prima di marzu. Ancu cusì, i mercati ùn sò micca abbastanza à cumprà, cù i futuri di i fondi Fed chì attribuisce una chance di 75% per a prima riduzione da allora.

I funzionari di u Bancu Centrale Europeu anu avutu a pena per enfatizà chì i cummircianti ùn deve micca esse fatturatu in un tagliu di tassi di marzu. È i prezzi chì circundanu quella riunione hà rispostu assai più à quella guida (32% avà versus 64% dopu a riunione di u BCE a settimana passata) chè in i Stati Uniti.

Intantu, u guvernatore di u Bancu di u Canada, Tiff Macklem, hà dettu durante a notte chì ellu voli vede "micca unu o dui mesi", ma "un numeru di mesi" di rallentà l'inflazione prima di pudè ottene un tagliu di tariffu. Ancu cusì, i cummircianti sò più cà cumplettamente i prezzi una riduzione d'aprile quì.

Da tutti l'indicazioni, pare chì i tassi d'interessu chjave intornu à e grandi economie resteranu in u primu trimestre – ma in certi anguli i cummercianti ùn anu micca ancora abbracciatu stu messagiu.

Tyler Durden Mar, 19/12/2023 – 10:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/yen-plunges-after-bojs-ueda-admits-its-difficult-exit-negative-rates-shattering u Tue, 19 Dec 2023 15:20:00 +0000.