Tesla Soars: Misses à traversu u bordu, ma hè “accelerà” u lanciu di “Modelli più assequibili”

Tesla Soars: Misses à traversu u bordu, ma hè "accelerà" u lanciu di "Modelli più assequibili"

Cum'è anticipatu prima , a stampa TSLA d'oghje hè prubabile di esse brutta: a cumpagnia hè l'unicu membru di Mag7 chì si prevede di rapportà una crescita negativa di i guadagni …

… cum'è u risultatu di vendite anemic Q1, induve u delta (crescente) trà a pruduzzione è e spedizioni era 46 000+ vitture. Da tandu, u CEO Elon Musk hà radduppiatu a so visione di robotaxi è hà prumessu di svelà u robotaxi l'8 d'Aostu. Hà licenziatu ancu più di u 10% di a forza di travagliu è hà persu dui dirigenti chjave, mentre chì durante u weekend, Tesla hà riduciutu i prezzi in tutta a so linea è hà ancu riduciutu u costu di Full Self-Driving, o FSD – chì malgradu u nome richiede. i cunduttori attenti à mantene e so mani nantu à u volante.

Per quelli chì l'anu mancatu, questu hè ciò chì Wall Street cerca, à partesi da u primu trimestre:

- Q1 Revenue stima $ 22.3 miliardi

- Stima di l'EPS Ajustatu Q1 52c

- Stima di u marghjenu grossu di l'automobile 17.6%

- Stima di flussu di cassa gratuitu $ 651,7 milioni

- Stima di u margine grossu 16.5%

- A spesa di capitale hè stimata à $ 2,4 miliardi

- Cash and cash equivalents stima $ 23,24 miliardi

Passendu à u prossimu trimestre:

- Stima di u margine grossu di l'automobile Q2 17.9%

È l'annu sanu

- E spedizioni stimanu 1,94 milioni

- Stima di u marghjenu grossu di l'automobile 17.9%

- Stima di spesa di capitale $ 9,91 miliardi

Goldman avvisa chì, mentre chì ci hè chjaramente scetticismu nantu à u TSLA è u mercatu EV in generale, cù e spedizioni digià annunziate per u 1Q (l'azzioni era calata di 5% nantu à questu è un altru -14% in più dapoi), gran parte di questu hè statu prezzu cun L'interessu curtu hè à i massimi di 3 anni. Goldman pensa chì u focu chjave per l'investituri serà

- Puderanu cresce volumi in 2024? Goldman pensa chì l'investituri eranu à + 10-15% a/a per inizià l'annu è sò avà in a gamma 1-2%, è

- Chì sò i marghjini grossi è quantu bassu anu bisognu à andà? U cunsensu pare esse 15.8% (ex-crediti) è bogey pare esse sottu à 15% per u trimestre.

L'unica cosa chì tutti – da u giant di Wall Street à l'investitore retail – volenu da questa stampa di earnings and call, hè simplice : Clarità . Ogni gruppu storicamente attribuisce una impurtanza diversa à e cose diverse è mai prima a dicotomia di una tesi di robotaxi versus a ricerca di un EV assequible hè statu cusì impurtante. Allora Elon hè megliu dà à e persone (investitori) ciò chì volenu, salvu ch'ellu ùn vole vede ciò chì hè digià un trattu record-matching di diminuite di u prezzu di l'azzioni si estende più.

Musk ci hà ancu datu assai suggerimenti nantu à u so focus (spoiler: hè Robotaxi). È sicuru, a chjama cù Musk serà più impurtante chè a stampa stessa. Cum'è Bloomberg nota, avemu un Musk espansivo è ottimista chì vende investitori nantu à u robotaxi? O hè testatu è curtu cù l'analista di Wall Street?

Mentre l'azzioni di Tesla anu chjusu 1,8% prima di i risultati, scattendu una serie di perdite di sette ghjorni, è unendu à l'altri nomi di mega-caps chì anu ancu aumentatu, i guadagni di Tesla ùn sò micca stati un avvenimentu felice per l' investituri dapoi un bellu pezzu: a cumpagnia hà cascatu almenu 9% u ghjornu dopu i so risultati in ognuna di l'ultimi quattru trimestri. L'annunziu di u marti pò ancu purtà à una reazione volatile, cù u cummerciu di opzioni chì implica chì l'investitori sò i prezzi in un muvimentu di 8.3% in ogni direzzione.

Intantu, i strateghi tecnichi, chì analizanu i movimenti di i prezzi di l'azzioni per predichendu u so percorsu futuru, avvisanu ancu chì l'azzioni hà attualmente pocu supportu è ci hè risicu chì ogni delusione in u rapportu di u marti o in a teleconferenza di Musk puderia bola di neve in un calatu assai più grande.

***

Cù tuttu ciò in mente, eccu ciò chì a cumpagnia hà dettu per u primu trimestre:

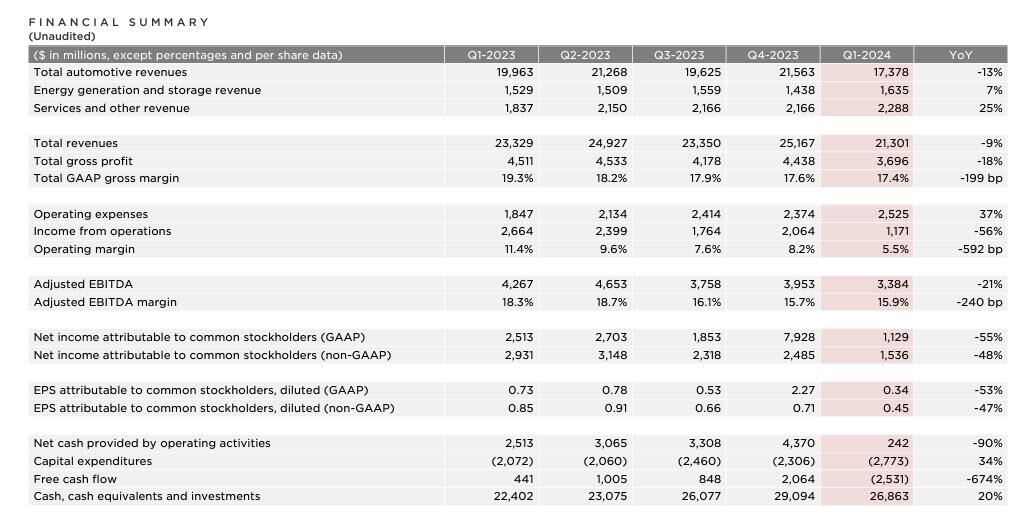

- Q1 Revenue $ 21,3 miliardi, calata di 9% annu, è stime mancanti di $ 22,3 miliardi

- Q1 Adj EPS 45c, calata di 47% annu, è stime mancanti di 52x

- Q1 Ingressu operativu $ 1,17 miliardi, calata di 56% annu è stime mancanti di $ 1,53 miliardi

- Q1 Margine Grossu Automotive Ex-Crediti Regulatori 16.4%, estimi mancanti di 17.6%

- Flussu di cassa gratuitu Q1 – $ 2.53BN, vs + $ 441MM YoY è stime mancanti di + 653.6MM

In breve: un disordine caldu cum'è riassuntu quì sottu:

Qualchese più dettagliu nantu à i risultati, cuminciendu cù i rivenuti chì anu diminuitu 9% YoY in Q1 à $ 21.3B. YoY. i rivenuti sò stati influenzati da i seguenti elementi:

- – riduzzione di u prezzu di vendita mediu di u veiculu (ASP) YoY (senza l'impattu FX), cumpresu l'impattu sfavorevule di u mix

- – diminuzione di e spedizioni di veiculi, in parte per via di l'aghjurnamentu di u Model 3 in a fabbrica di Fremont è di l'interruzioni di a produzzione di Giga Berlin

- – impattu FX negativu di $ 0.2B1

- + crescita in altre parti di l'affari

- + ricunniscenza di i rivenuti FSD più altu annu per via di a liberazione di a funzione Autopark in l'America di u Nordu

In quantu à l'ingudu operativu, chì hà diminuitu YoY à $ 1.2B in Q1, risultatu in un margine operativu di 5.5%. Anu annu, u redditu operativu hè statu influenzatu principalmente da i seguenti elementi:

- – riduzzione di l'ASP di u veiculu per via di i prezzi è di u mix – aumentu di e spese operative in parte guidatu da l'IA, l'avanzamenti di e cellule è altri prughjetti di R&D

- – costu di a rampa di pruduzzione Cybertruck

- – diminuzione di e spedizioni di veiculi, in parte per via di l'aghjurnamentu di u Model 3 in a fabbrica di Fremont è di l'interruzioni di a produzzione di Giga Berlin

- + costu più bassu per veiculu, cumpresi i costi più bassi di materia prima, merci è dazi

- + crescita di u prufittu grossu in Generazione è Almacenamiento d'Energia cumpresu u benefiziu di creditu IRA

- + ricunniscenza di i rivenuti FSD più altu annu per via di a liberazione di a funzione Autopark in l'America di u Nordu

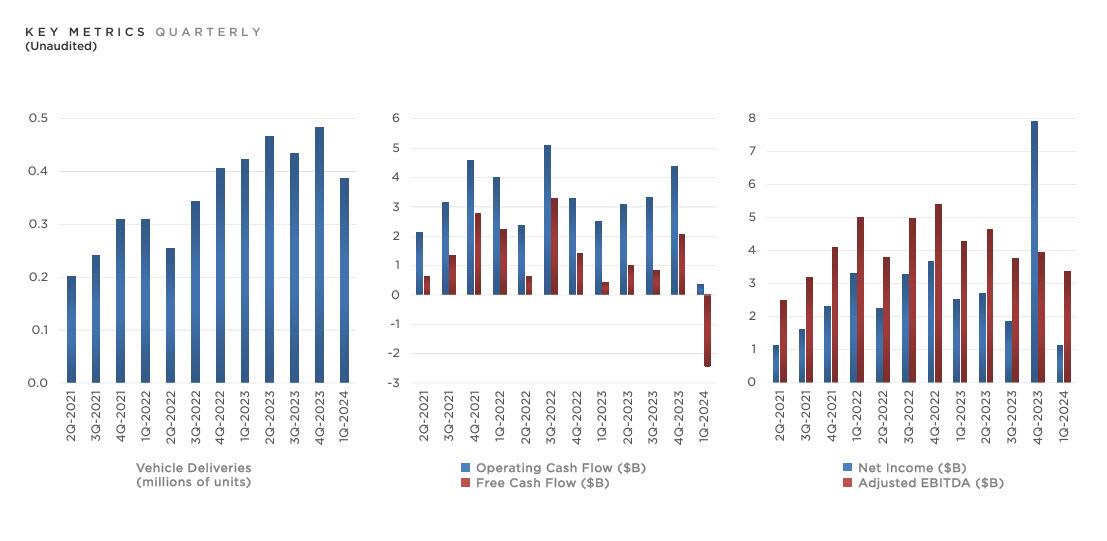

U cash di a cumpagnia à a fine di u quartu era $ 26.9B, una diminuzione sequenziale di $ 2.2B chì era u risultatu di un flussu di cassa liberu negativu di $ 2.5B, guidatu da un aumentu di l'inventariu di $ 2.7B è un capex di infrastruttura AI di $ 1.0B in Q1.

Mentre avemu digià cunnisciutu u riassuntu di u funziunamentu, quì hè di novu:

Graficu, i risultati sò tuttu ma belli:

E mentri i risultati deludenti avarianu prubabilmente bastatu à martellate u stock ancu di più dopu l'ore, TSLA hè in forte crescita per via di questi quattru paragrafi in a sezione "Prospettiva di u produttu" di a cumpagnia , chì prumettenu ciò chì tutti anu sperendu: e vitture più economiche venenu è prima di ciò chì s'aspittava, vale à dì chì Reuters hà veramente mentitu (ammenta ancu u robotaxi chì u 8 d'aostu svela Musk hà suggeritu recentemente):

Avemu aghjurnatu a nostra futura linea di veiculi per accelerà u lanciamentu di novi mudelli prima di u nostru principiu di produzzione previamente comunicatu in a seconda mità di u 2025.

Questi novi veiculi, cumprese mudelli più assequibili, utilizanu aspetti di a piattaforma di a prossima generazione, è ancu aspetti di e nostre piattaforme attuali, è puderanu esse pruduciutu nantu à e stesse linee di fabricazione cum'è a nostra linea attuale di veiculi.

Questa aghjurnazione pò purtà à ottene una riduzione di i costi menu di quella prevista prima, ma ci permette di cresce prudentemente i volumi di i nostri veiculi in una manera più efficiente di capex in tempi incerti. Questu ci aiuterebbe à aduprà cumplettamente a nostra capacità massima prevista attuale di quasi trè milioni di veiculi, chì permette una crescita di più di 50% annantu à a produzzione 2023 prima di investisce in novi linee di fabricazione.

U nostru pruduttu robotaxi custruitu apposta cuntinuerà à perseguite una strategia di fabricazione rivoluzionaria "senza scatola" .

Un lanciu prima di EVs più economici seria una inversione di e nutizie di Reuters intornu à un mudellu di Tesla più economicu chì hè stata spinta in daretu, chì Musk hà digià spintu. Probabilmente Tesla ùn hà micca bisognu di liberà solu un mudellu per cumpete cù una Toyota Camry per vede più crescita. BYD, per esempiu, hà decine di mudelli per i cunsumatori per sceglie. Tesla, intantu, hà optatu per menu varietà di mudelli è chì hà cuntribuitu à alcune di e sfide chì anu affruntatu.

Reuters mente (di novu)

– Elon Musk (@elonmusk) 5 aprile 2024

Eccu alcuni altri punti salienti da a sezione Outlook di a cumpagnia:

- Volume: A nostra sucietà hè attualmente trà duie grandi ondate di crescita: a prima hà iniziatu cù l'espansione glubale di a piattaforma Model 3/Y è credemu chì u prossimu serà iniziatu da l'avanzati in l'autonomia è l'intruduzioni di novi prudutti, cumpresi quelli custruiti nantu. a nostra piattaforma di veiculi di prossima generazione. In 2024, u nostru tassu di crescita di u voluminu di i veiculi pò esse notevolmente più bassu di u tassu di crescita ottenutu in 2023, postu chì i nostri squadre travaglianu nantu à u lanciu di u veiculu di a prossima generazione è altri prudutti. In u 2024, i tassi di crescita di l'implementazione di l'almacenamiento d'energia è di i rivenuti in a nostra attività di Generazione è Almacenamiento d'Energia duveranu superà l'affari di l'Automobile.

- Cash: Avemu abbastanza liquidità per finanzà a nostra strada di produttu, piani di espansione di capacità à longu andà è altre spese. Inoltre, gestioneremu l'affari in modu chì mantenemu un bilanciu forte durante stu periodu incertu.

- Profittu: Mentre cuntinuemu à eseguisce innuvazioni per riduce u costu di fabricazione è operazioni, cù u tempu, aspittemu chì i nostri prufitti ligati à u hardware sò accumpagnati da una accelerazione di AI, software è prufitti basati in flotta.

Qualchi di più dettagli da a presentazione:

- Tesla nota (in a pagina 7) chì hà pruduttu 1,000 Cybertrucks in una sola settimana in April. Segni di ramping pusitivu, ancu s'è i Cybertrucks sò stati ricurdati di pocu tempu per via di prublemi cù u so pedale.

- U capitale di travagliu resta un grande prublema: l'inventariu globale di i veiculi hè aumentatu à 28 ghjorni, un saltu enormu da i 15 ghjorni à a fine di l'ultimu trimestre.

- Tesla hà dettu chì a produzzione in Gigafactory Shanghai hè diminuita in sequenza per via di stagiunalità è chjusi pianificati intornu à l'annu novu cinese in Q1. Nota ancu chì a dumanda tipicamente migliurà durante l'annu, è quandu entra in novi mercati, "cum'è u Cile, assai di elli seranu furniti da Gigafactory Shanghai".

- Ci era a seguente ricunniscenza interessante: "A vendita globale di EV cuntinueghja à esse sottu pressione postu chì parechji produttori di vitture privilegianu l'ibridi annantu à l'EV. Mentre hè pusitivu per a nostra attività di crediti regulatori, preferimu chì l'industria cuntinueghja à spinghje l'adopzione EV, chì hè in linea cù a nostra missione ".

Riguardu à a divisione di batterie di a cumpagnia, Tesla hà implementatu una quantità record di almacenamiento d'energia per u trimestre – 4,053 megawatt-ora – superendu u so record precedente da 2%. Tesla hè diventata una forza dominante in l'affari di almacenamentu, cumpetendu cù cuncurrenti cum'è Fluence Energy è Sungrow Power Supply per implementà grandi batterie chì ponu fà una copia di salvezza di e piante solari o impediscenu blackouts in a reta elettrica. Ddu mercatu cresce à una velocità vertiginosa, cù l'implementazione di i Stati Uniti in u quartu trimestre chì salta di 358% paragunatu à u listessu periodu di 2022, secondu Wood Mackenzie.

Tuttavia, cum'è Bloomberg nota, probabilmente per a prima volta da quandu hà compru SolarCity, Tesla ùn hà micca divulgatu i so implementazioni trimestrali di solare, invece di nutà i seguenti: " In a so attività di Generazione è Almacenamiento d'Energia: "I rivenuti anu aumentatu di 7% annu è grossu. U prufittu hè cresciutu di 140% annu, guidatu da l'aumentu di implementazioni di Megapack, parzialmente compensatu da una diminuzione di implementazioni solari "In Q4, a cumpagnia hà implementatu 41 megawatt.

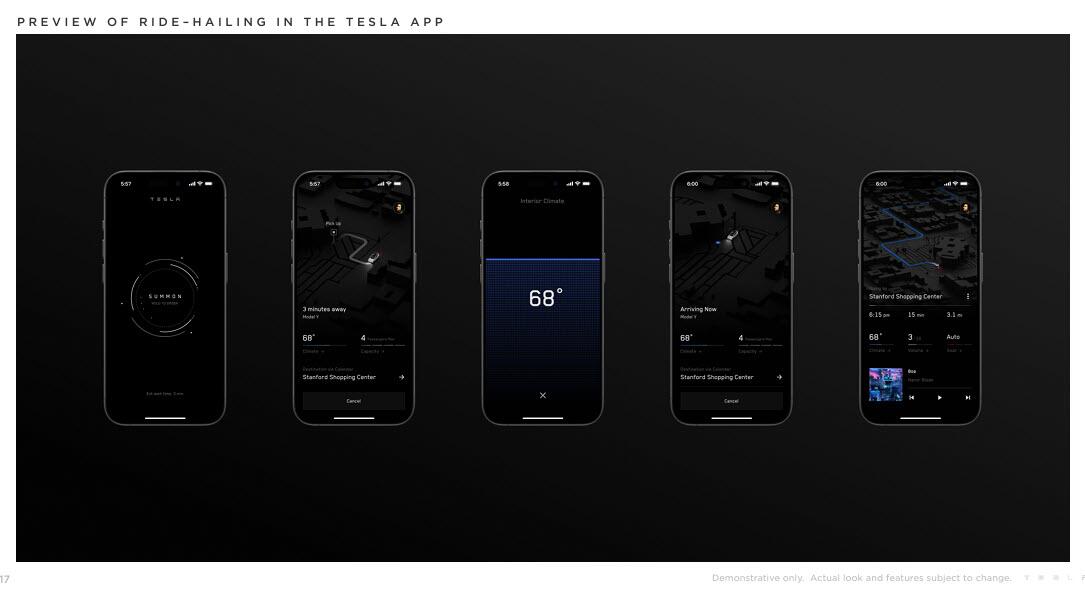

Un altru puntu impurtante: a cumpagnia hà anticipatu ciò chì u ride-hailing sarà cù l'app TSLA. Attenti à Waymo è Uber, TSLA vene per voi:

È cusì, cù a scorta chì hà cratered in a settimana passata, sliding for a record-matching 7 consecutivi days, u mercatu hè infine cuntentu di ciò chì Musk hà revelatu è u stock hè nettamente più altu dopu l'ore, aumentendu circa 6% è sguassà i 4 più. ultimi ghjorni di perdite …

… ancu s'è assai dependerà di u tonu di Musk durante a chjama di earnings, induve u destinu di l'overtime di TSLA serà decisu.

Tyler Durden Mar, 23/04/2024 – 16:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/tesla-soars-despite-missing-across-board-after-announcing-earlier-rollout-more-affordable u Tue, 23 Apr 2024 20:25:30 +0000.