“L’ecunumia funziona in modi misteriosi”: l’effettu di ricchezza di a Cina hè sustituitu?

"L'ecunumia funziona in modi misteriosi": l'effettu di ricchezza di a Cina hè sustituitu?

Da Teeuwe Mevissen, Senior Macro Strategist in Rabobank

L'effettu di ricchezza hè sustituitu?

Riassuntu

- U mercatu immubiliare di a Cina hà patitu perdite pesanti à l'iniziu di questu annu, mentri l'investitori di a borsa continuanu à affruntà una grande incertezza.

- Questu aghjunghje à a deteriorazione di i saldi di a famiglia è cusì puderia influenzà a dumanda privata domestica (cunsumatore).

- Mentre chì l'effettu di ricchezza predice un deterioramentu di u cunsumu, l'effettu di sustituzione predicherebbe esattamente u cuntrariu.

- Stu documentu cuncludi chì l'effettu di sustituzione hè più prubabile in u casu di immubiliare.

- Questu puderia esse spiegatu da u fattu chì l'abitazione hè sempre caru malgradu a diminuzione di i prezzi di l'abitazione mentre chì in u stessu tempu i salarii sò suppressi è u disimpiegu di i ghjovani hè altu.

- Ma più spiegazioni (cum'è i risichi di prepagamentu) puderanu esse datu per a correlazione positiva trà i prezzi di l'abitazione è u rapportu di risparmiu.

Introduzione

L'annu novu in Cina hà iniziatu cù turbulenza nantu à i mercati di borsa di China. Tra l'altri, a decisione di a corte in Hong Kong di liquidà u giant immubiliare Evergrande hà minatu ancu a fiducia di l'investituri in a borsa di Cina. Un mercatu chì era digià statu battutu durante l'ultimi trè anni per via di preoccupazioni cuntinue annantu à e prospettive ecunomiche di a Cina, i crackdowns regulatori, un paisaghju geopuliticu cambiante è un settore immubiliare in crisa. Mentre chì i mercati di borsa di a Cina anu riparatu alcune di e perdite più recenti per via di (attese di) un sustegnu di u guvernu aumentatu, u sentimentu di l'investitore prubabilmente resta fragile per qualchì tempu. Inoltre, assai di i rigulamenti di u guvernu imposti di pocu tempu, cum'è i curbs di vendita in cortu, sò prubabilmente esse tempurane assumendu chì a Cina hè veramente seria per attruverà più investimenti stranieri. Questu segue da u fattu chì un ambiente di u mercatu cumpletu di funziunamentu include a pussibilità di vende azioni in cortu è lasciate chì e forze di u mercatu determinanu i risultati di u mercatu.

Dapoi chì i mercati di borsa tendenu à esse un indicatore di punta per i travaglii di l'ecunumia, questu speziale zoom in a quistione di ciò chì a recente turbulenza di u mercatu puderia significà per e prospettive economiche di a Cina in l'annu (s) à vene. A relazione trà u rendiment di a borsa è e prospettive ecunomiche hè, trà l'altri, riflessa da i flussi di cassa futuri previsti chì e cumpagnie sò previste di fà. Ma pò ancu esse un effettu di ricchezza chì predice una relazione pusitiva trà u rendiment di a borsa è u cunsumu. Siccomu u valore di l'immubiliare affetta ancu a vuluntà di cunsumà, avemu ancu un ochju più vicinu à stu tema particulari in questa nota di ricerca. Ma prima di fà cusì, avemu da principià cù una panoramica generale di i mercati di a borsa di Cina, u so rendimentu in l'ultimi 5 anni è e misure chì u guvernu cinese hà implementatu finu à avà per prevene un novu slump, chì hà digià evaporatu una quantità stupente di $ 7 tn durante i minimi recenti in ferraghju . Per più infurmazione nantu à u settore immubiliare, riferemu à una publicazione precedente chì copre stu tema .

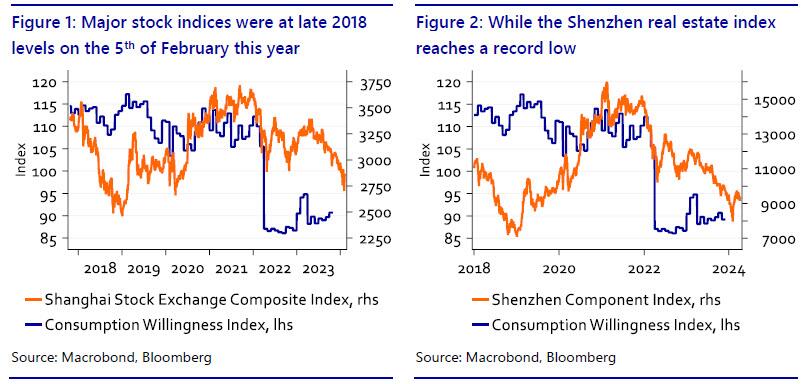

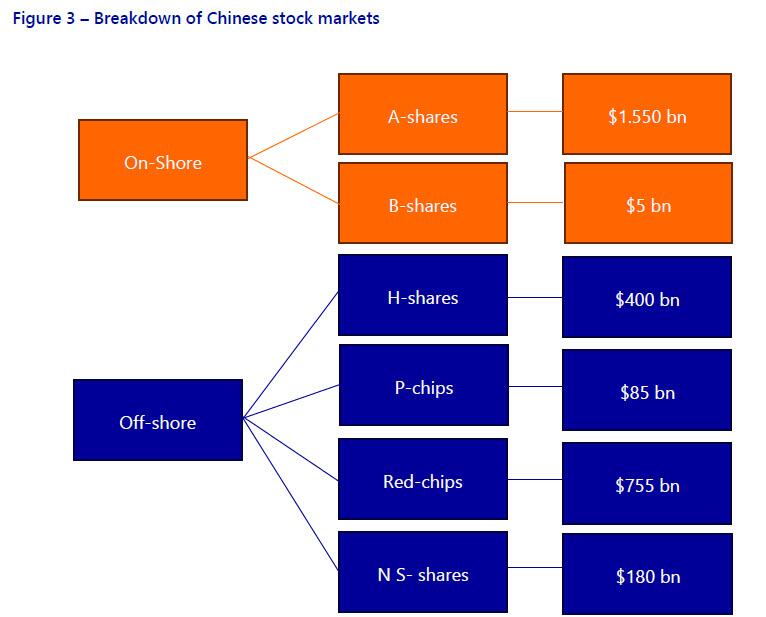

I mercati di a borsa di a China anu sperimentatu una rotta.

Dopu una forte ricuperazione di i mercati borsisti cinesi in u 2021 – chì faceva parte di una manifestazione di succorsu glubale chì seguitava a vendita di panicu in marzu 2020 – u 2022 hà vistu u sentimentu di l'investitori s'aggrava è a Cina ùn era micca eccezzioni. In ogni casu, mentre chì l'indici occidentali si sò ricuperati bruscamente dopu, i mercati di a borsa di a China anu luttatu per mantene in a prima mità di u 2023 è anu dimustratu un rendimentu assai poveru in a seconda mità di u 2023. U principiu di questu annu pò esse carattarizatu solu cum'è una vera rotta di scorta. In u risultatu, l'indici di azzione MSCI China di riferimentu hè calatu di 60% da u so piccu in 2021. In tuttu, a diminuzione tutale di u valore di i mercati di borsa di China hè di circa 7 tn renminbi (vicinu à $ 1 tn) da u piccu in 2021. a maiò parte di queste perdite sò soportate da i titulari domestici di azioni chinesi è in particulare investitori retail.

Qualchese sfondate nantu à i mercati di borsa di China

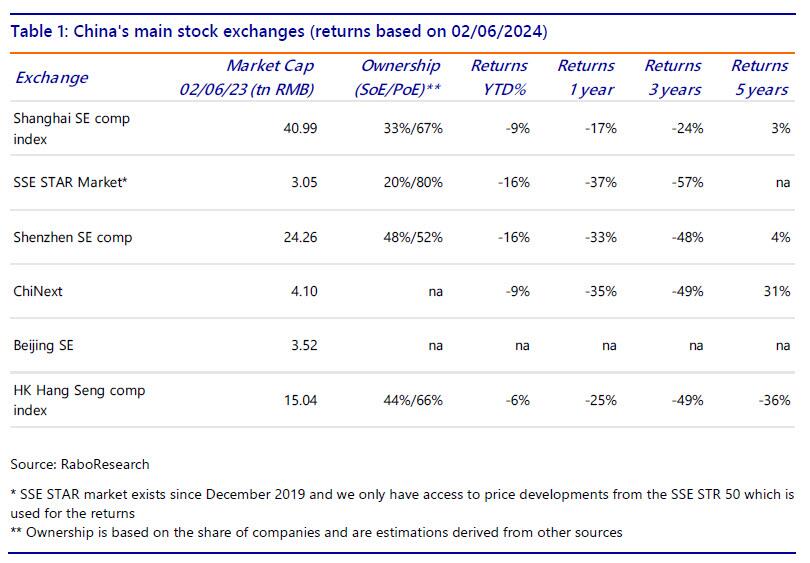

E restrizioni di a Cina ligate à l'investimenti stranieri, e tensioni geopolitiche è i crack downs regulatori anu sbulicatu l'appetite di l'investitori stranieri per i stock chinesi è in uttrovi 2023 hè statu stimatu chì i stranieri detenenu solu $ 600 miliardi in azioni chinesi listate in Cina continentale o Hong Kong. Questa hè veramente una piccula parte di una capitalizazione di u mercatu tutale chì hè stimata à pocu menu di $ 9,7 tn in ghjennaghju 2024 . Mentre chì a parte di l'investitori istituzionali in a participazione di azioni cinesi hè aumentata significativamente in l'ultime duie decennii, i mercati di borsa di a China sò sempre più influenzati da l'investituri retail chì in u casu, per esempiu, i Stati Uniti . A casella sottu spiega alcune di e caratteristiche più cumuni di u so borsu.

A struttura di a borsa di China hè impurtante perchè dà una idea di quale hà a pruprietà è di quale classi di parte. Ma per questu hè chjaramente pertinenti ancu per avè una idea di a capitalizazione tutale di u mercatu di i principali mercati di a China . Hè per quessa chì mostramu una tavula sottu chì furnisce una panoramica di e borse di a China classificate per capitalizazione di u mercatu è chì includenu ancu i rendimenti di a borsa YTD è per periodi più longu; Fornisce ancu una ripartizione stimata trà a parte di l'imprese privati è l'imprese statali induve dispunibule.

Cunnettendu a borsa cù u cunsumu

Mentre chì i mercati di borsa sò menu cunnessi à u prucessu ecunomicu è u rendiment in Cina cà in a maiò parte di l'ecunumie avanzate (per esempiu, u finanziamentu di l'equità ghjoca un rolu relativamente chjucu per e corporazioni cinesi chì generalmente si basanu più nantu à i profitti ritenuti è i prestiti bancari), u recente A rotta di a borsa si aghjunghje à a perdita di ricchezza chì e famiglie cinesi anu digià patitu da a crisa immubiliare di a Cina.

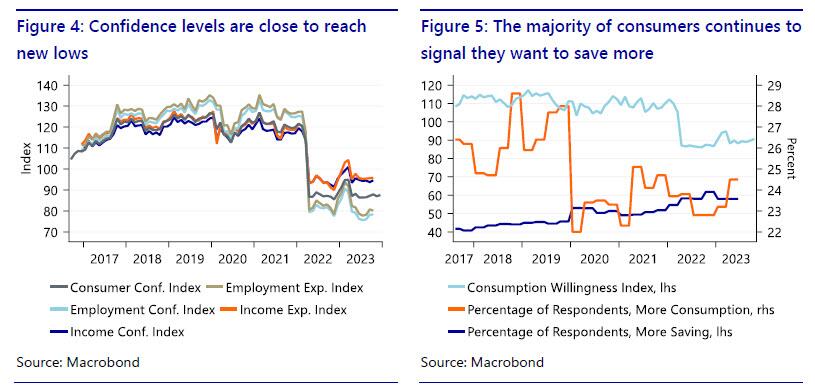

Comu pò esse vistu da a figura 4 sottu, i cunsumatori indagati cuntinueghjanu à signalà una debule fiducia in quantu à i sviluppi ligati à l'impieghi è, in relazione à questu, u redditu. Inoltre, a fiducia di i cunsumatori hè vicinu à i livelli record. Inoltre, vicinu à u 60% di i rispondenti aspettanu di aumentà u risparmiu in u prossimu trimestre, mentre chì menu di u 25% di i rispondenti indicanu chì aspettanu di cunsumà più in u prossimu trimestre . Avemu nutatu, però, chì i dati più recenti sò di Q2 2023.

Misure per sustene i mercati di borsa di a Cina

Mentre l'ultima volta Pechino hà sparatu u capu di a Cummissione Reguladora di Securities China (CSRC) Yi Huiman è u rimpiazzatu cù Wu Qing, hè dubbitu chì questu risulterà in a ricuperazione assai necessaria di a fiducia di l'investituri. Tuttavia, cum'è un capu precedente di a Borsa di Shanghai è in varii ruoli in a CSRC, induve ellu hà guadagnatu u soprannomu "u broker butcher", pare chì una ulteriore repressione di e pratiche di cummerciale illecite hè in carte.

Diverse altre misure sò state annunziate, anche se a maiuranza manca di dettagli cum'è spessu u casu quandu sò annunziate e novi pulitiche è / o linee guida. Quì sottu hè una scelta larga di misure chì sò state decise in l'ultimi mesi:

- Più supportu di liquidità per i sviluppatori

- U CSRC hà annunziatu ch'ellu cercherà di sustene e cumpagnie listate per truvà e pussibilità di fusione è o ristrutturazioni di l'imprese per creà valore.

- A vendita di azioni era ancu limitata per alcuni investitori istituzionali domestici, è ancu per alcune unità offshore di quelli investitori.

- Una diminuzione di 0,5% di u requisitu di u ratio di riserva per i banche

- L'autorità monetarie furnianu 1 tn di yuan liquidità extra in i mercati per furnisce una liquidità ampia

- Prumette di trattà cù i risichi di chjama di margine

- Implicazione più attiva di a CSRC in affruntà i prublemi di e cumpagnie quotate

- Pone restrizioni à i prestiti di sicurità

E misure annunziate più recentemente sò:

- Cessate di visualizà dati in tempu reale per i flussi in a seconda borsa più grande di u mondu attraversu Hong Kong

- A "squadra naziunale" di a Cina compru per $ 50 miliardi di azioni

- Chjarificazione di e novi regule di delisting chì sò destinate à l'imprese zombie

- Ristringe i criteri di lista di azioni

- Crack down on sales share illegale

- U rinfurzà a vigilazione di i pagamenti di dividendi

Mentre chì u PBOC hà aghjustatu stimuli supplementari da a fine di l'annu passatu, questu stimulu ùn pare micca avè alimentatu cumplettamente l'ecunumia di a Cina è u settore immubiliare. A principiu di questu annu, u PBOC hà prupostu 1 tn renminbi in prestiti à u settore bancariu è hà diminuitu u ratio di esigenza di riserva di 0,5% purtendu u RRR mediu per l'istituzioni finanziarii à " circa 7,0% dopu à u cut ". Una mossa chì hè prevista per liberà circa 1 tn di yuan secondu u capu di u bancu cintrali chì hà tenutu una cunferenza di stampa in Pechino u marcuri u 24 di ghjennaghju.

L'ultima è forse a più draconica misura annunziata quist'annu hè una pruibizione di vendita di stock netti durante i primi è l'ultimi 30 minuti di una sessione di cummerciale. Sta misura hè entrata in vigore u 21 di ferraghju. Questu rende più difficiuli per l'entità affettate da sta misura (principalmente fondi di speculazione è investitori istituzionali) per applicà certe strategie di cummerciale. À u listessu tempu, rende più faciule per i fondi sustinuti da u guvernu per influenzà u mercatu di borsa durante quelli finestre di cummerciale cruciali.

Queste misure influenzanu chjaramente a misura in quale e valutazioni di azioni sò determinate da i meccanismi di u mercatu, ma ùn aumenteranu micca a prufittuità di alcuna cumpagnia cummercializzata in alcuna borsa di a China. Resta ancu da vede cumu l'investitori offshore reagiscenu à e misure chì aumentanu u risicu di ùn esse più capaci di vende i vostri stock per via di a diminuzione di a liquidità in u mercatu di i venditori. Inoltre, e restrizioni à i prestiti di sicurezza sò prubabilmente avè più effettu nantu à i stocks listati in i scambii di Hong Kong cà quelli elencati in Shanghai. Soprattuttu perchè l'azzioni listate nantu à a borsa di Shanghai sò tenute per più di 80% da investitori individuali versus 15% di azioni cummercializati in a borsa di Hong Kong.

Mentre chì i mercati di borsa chinesi inizialmente dimustravanu una forte ricuperazione da i so minimi di ferraghju, u rallye di borsa pare chì hè stata fermata di novu da a mità di marzu. Pigliendu tuttu ciò chì sopra, ci vole à vede s'ellu si pò cuntinuà a ricuperazione recente di i prezzi di l'azzioni, soprattuttu quandu l'attuali curbs di u cummerciu di a borsa seranu alzati di novu.

Cumu a perdita di ricchezza puderia calà u cunsumu

Effettu di ricchezza

Fighjemu avà uni pochi di fenomeni di cumportamentu quandu si tratta di a relazione trà ricchezza è cunsumu. Stu chjamatu effettu di ricchezza hè una teoria ecunomica cumportamentale chì postula chì a vuluntà di u populu di spende aumenta quandu a ricchezza di e so case o di a cartera di l'assi aumenta perchè si sentenu più sicuri finanziariamente. Siccomu (per avà) vulemu escludiri i cambiamenti estremi di u cunsumu è di i prezzi di a borsa derivanti da a pandemia di Covid-19 (chì hè ancu più pertinente datu e misure strette di bloccu di a Cina è u so effettu evidenti nantu à u cunsumu), prima usemu i risultati. di un documentu accademicu da u 2010 chì studia l'impurtanza di l'effettu di ricchezza nantu à a spesa di i cunsumatori in Cina.

Stu documentu stima l'elasticità di u cunsumu à longu andà di l'assi totali à circa 0,51 o circa a mità. Questu implica chì una calata di 20% in i prezzi di l'azzioni risulterà in una caduta di circa 10% in u cunsumu. Comparatu à l'elasticità occidentali, chì sò spessu trovati più vicinu à 0,05, questu hè estremamente altu. Basatu nantu à una relazione cusì pusitiva trà ricchezza è cunsumu, unu s'aspittava un impattu negativu significativu nantu à u cunsumu da a recente calata di i prezzi di a casa è di l'equità. L'elasticità nantu à l'ingudu hè stimata à 0,76, chì pare plausibile in a nostra vista.

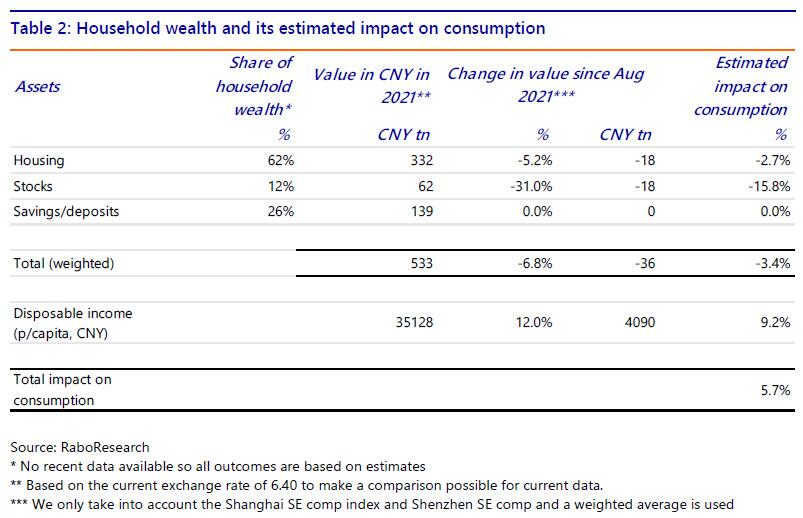

Basatu nantu à l'elasticità da u documentu sopra è datu l'evoluzione di u prezzu di e classi di attivu separati pudemu fà una stima approssimativa di l'impattu di i prezzi di l'attivu in diminuzione di u cunsumu. Pigliemu u 2021 cum'è u puntu di partenza perchè a crisa immubiliare hà iniziatu in l'estiu di u 2021 è vulemu omette i risultati durante a pandemia per i motivi discututi sopra. Queste stimi sò mostrati in a tavula 2 sottu. Ci astenemu da l'impattu di l'aumentu di risparmiu via dipositi (banca).

Questu hè basatu annantu à un valore tutale di l'immubiliare in Cina di $ 55 miliardi in 2021 . Dunque, se assumemu l'elasticità di stu documentu per esse realistichi, questu suggerisce chì a diminuzione di i valori di l'attivu hà depressu u cunsumu di circa 3.4% da l'aostu 2021 . Questu seria una goccia di cunsumu di più di $ 2 tn ! Data un livellu di spesa di cunsumu per capita in tuttu u paese di 26.796, una populazione tutale di 1.425.000.000 persone è u tassu di scambiu USD / CNH attuale di circa 7.25, questu si riduce à una quantità totale di cunsumu di $ 5.3 tn. E nostre stime sopra sò generalmente in linea cù altre ricerche chì indicanu chì "una calata di 5% in i prezzi di l'abitazione sguasserà 19 trilioni di yuan ($ 2,7 trilioni) in a ricchezza di l'abitazione".

Avemu ancu aghjunghje, però, chì l'inguernu crescente anu sbulicatu u so impattu per chì un guadagnu pusitivu in u cunsumu (in termini nominali) risulta dopu tuttu.

L'effettu di sustituzione (upposta).

Dittu questu, puderia ancu esse ragiò per assume un aumentu di u cunsumu. Allora cumu avissi da travaglià? I ghjovani in Cina sò stati affruntati cù un episodiu prolongatu di l'aumentu di i prezzi di l'abitazioni mentre chì à u stessu tempu affruntà un altu livellu di disoccupazione di i ghjovani è una ecunumia chì rallenta. Cum'è tali, i ghjovani si sentenu sempre più scoraggiati. Questu hà ancu purtatu à u cusì chjamatu muvimentu flat, induve i ghjovani deliberatamente sceglienu micca unisce à a dura corsa di ratu chì i recenti graduati affrontanu quandu entranu in u mercatu di u travagliu. Inoltre, malgradu a diminuzione graduale di i prezzi di e case (sia e case di novu custruite sia e case esistenti), i salarii suppressi ùn anu micca resu l'abitazione più assequible, soprattuttu in e cità di livellu 1 di a Cina. Questu pò avè purtatu parechji ghjovani in Cina à ritardà o ancu rinunzià à cumprà una casa interamente.

Un altru mutivu perchè certi ghjovani ritardanu o anu rinunciatu à l'acquistu di una casa hè l'enorme impattu chì hà nantu à a "qualità di vita". I ghjovani chì anu pussutu acquistà una casa facenu pagamenti ipotecari mensili relativamente elevati malgradu i pagamenti anticipati significativi. Questu hà purtatu una grande quantità di ghjovani citadini chinesi sempre più disposti à spende i so soldi

cunsumu cum'è viaghjà. Stu effettu hè chjamatu effettu di sustituzzioni. Parechji economisti anu dichjaratu chì l'effettu nantu à u cunsumu di a diminuzione di i prezzi di l'azzioni è di l'abitazioni in Cina hè diversu. Diciamu un effettu di ricchezza cù caratteristiche chinesi, vale à dì un effettu di ricchezza inversu.

Dapoi circa duie decennii, u cunsumu in Cina hè statu parzialmente soppresso, postu chì e famiglie anu da canalizà una parte inusualmente grande di u so redditu à u risparmiu per fà u pagamentu necessariu per l'acquistu di una casa. Dopu, questu spessu si riduce à circa 30% di u valore di a casa. In altri palori, u cunsumu hè statu sustituitu per e spese per l'alloghju. Infatti, l'annu passatu, avemu vistu segni di l'effettu di sustituzione quandu u tassu di risparmiu per e famiglie calò mentre chì i prezzi immubiliarii calanu ancu. Questu effettu hè in forte cuntrastu cù i risultati di l'effettu di ricchezza discututi in u documentu accademicu citatu prima.

I nostri dati mostranu un altru ritrattu

Siccomu ùn avemu micca dati nantu à u tassu di risparmiu nettu per e famiglie in Cina, avemu derivatu u rapportu di risparmiu sottraendu e spese di a famiglia da u redditu dispunibile. Tracemu stu rapportu di risparmiu stimatu contr'à i prezzi immubiliarii è l'Indice Compositu di a Borsa di Shanghai. Questu risultatu in i dui grafici sottu:

Mentre chì a correlazione pusitiva trà i prezzi immubiliarii (aghjustate à l'inflazione) è u risparmiu (vale à dì una correlazione negativa cù u cunsumu) hè evidenti da u primu gràficu, i prezzi di l'azzioni ùn parenu micca avè un impattu nantu à u risparmiu privatu domesticu o u cunsumu in tuttu. I dui risultati sò in cuntrastu cù i risultati di u documentu accademicu discututu sopra, mentre chì u primu graficu suggerisce chì ci hè – se qualcosa – una sustituzione invece di un effettu di ricchezza.

Tuttavia, duvemu esse cuscenti di u fattu chì in Cina, u cumpunente maiò di a ricchezza di a famiglia hè investita in immubiliare è micca in a borsa. Comu tali, i prezzi di l'azzioni in diminuzione puderanu riduce u cunsumu di i titulari di questi stock; ma s'ellu solu un percentinu relativamente chjucu di i citadini di a Cina detene azioni o se parechji citadini chinesi tenanu solu porzioni assai chjuche di a so ricchezza in azioni, l'impattu nantu à un livellu aggregatu seria sempre insignificante.

Hè dunque impurtante di piglià in contu chì circa u 70% di a ricchezza di a famiglia hè in i beni immubiliarii mentre chì era stimatu in un articulu publicatu da a stampa di l'Atlanticu chì l'assi finanziarii di a famiglia sò solu per circa 13% . U restu hè attribuitu versu altri attivi finanziarii cum'è cunti di risparmiu, dipositi, oru, ecc. etc. A cunclusione impurtante chì pudemu tirà da sti figuri hè chì a maiò parte di a ricchezza di e famiglie di China hè o esse tenuta in assi illiquid, cum'è immubiliare o immubiliare. in depositi à pocu ritornu. Da questu angulu, diventa più faciule per capisce perchè in Cina l'effettu di ricchezza derivanti da a diminuzione di i prezzi di a borsa hè menu prubabile di avè una influenza significativa in i mudelli di cunsumu.

Inoltre, cum'è noi dimu, l'effettu di ricchezza derivanti da i sviluppi in u settore immubiliare, ùn pò micca applicà in u casu di a Cina . Per quessa, cuncludemu questu speciale discutendu una quantità di spiegazioni per l'effettu osservatu da i prezzi immubiliarii nantu à u cunsumu.

E altri fattori? (risu di pagamentu anticipatu)

Sopra avemu dimustratu scuperte cunflittu nantu à l'esistenza di un effettu di ricchezza in Cina derivanti da l'evoluzione di i prezzi in u mercatu immubiliare è in borsa. Mentre a ricerca più vechja pari cuncludi chì l'effettu di ricchezza hè veramente presente, i dati più recenti parenu indicà l'absenza di questu. Infatti, in u casu di i beni immubiliarii, avemu da esse osservatu un effettu cuntrariu, vale à dì i prezzi più bassi di l'abitazioni portanu à tassi di risparmiu più bassi. Questu significa chì avemu osservatu un effettu di sustituzione in Cina? Averemu, anche se esitante, risponde à sta quistione cù un sì. Ma puderia esse più in ghjocu.

In più di l'effettu di sustituzzioni chì hè statu delineatu sopra, i tassi d'interessu più bassi puderanu ancu ghjucà un rolu. Questu hè per via di u chjamatu risicu di prepagamentu. Hè ben cunnisciutu chì quandu i tassi d'interessu è / o i prezzi di l'abitazione diminuiscenu, i pruprietarii di casa tendenu à aumentà i so pagamenti ipotecarii per riduce a so quantità pendente di u debitu ipotecariu. A maiò parte di i mudelli di prepagamentu di l'ipoteca predichenu infatti l'aumentu di i prepagamenti quandu a tarifa di u cuntrattu è a tarifa attuale di u mercatu divergenu, vale à dì una situazione induve a tarifa di u cuntrattu hè significativamente più altu ch'è a tarifa attuale di u mercatu.

Una manera di guardà stu fenomenu hè a seguente: i pruprietarii di casa anu un incitamentu per rimbursà si contra i tassi più bassi è paganu l'ammontu pendente di u debitu di l'ipoteka se i termini è e cundizioni di l'ipoteka permettenu questu. Tuttavia, i risichi di prepagamentu ponu ancu travaglià in a direzzione opposta. Quandu i pruprietarii di a casa aspettanu i tassi d'interessu crescente, u pruprietariu di a casa hà ancu un incitamentu per rimborsà l'ipoteka più rapidamente per evità pagamenti di tassi d'interessu più altu in u futuru. Siccomu i tassi d'interessu anu diminuitu gradualmente è fermamente in Cina, l'anticu risicu di prepagamentu hè più prubabile.

Inoltre, a relazione trà i prezzi immubiliarii è u cunsumu ùn hè micca necessariamente statica. U so effettu pò cambià assai bè cù u tempu. Una prima analogia hè a famosa curva di Phillips chì prova di spiegà a relazione inversa trà l'inflazione (salari) à i livelli di disoccupazione. Sì altri fattori volte volte a rilazioni trà ricchezza è cunsumu, questu renderebbe assai difficiuli di predichendu l'impattu di i prezzi immubiliarii nantu à u cunsumu in ogni mumentu di u tempu. Infine, i sviluppi in u mercatu di u travagliu, cum'è e cundizioni di u travagliu avversi, puderanu ancu avè un impattu nantu à u tassu di risparmiu induve i livelli di disoccupazione più elevati portanu à una diminuzione di i livelli di risparmiu è di cunsumu, se e famiglie sò custrette à immerse in u so risparmiu per mantene i livelli di cunsumu.

Infine – cum'è a nostra analisi mostra – l'effettu di cunsumu derivatu da l'aumentu di u redditu dispunibile (chì secondu u documentu hà una elasticità di 0,76) hà compensatu l'effettu ricchezza derivante da a diminuzione di l'attivu. Questu puderia esse un altru mutivu per quessa chì a diminuzione prevista di u cunsumu ùn pò esse osservata.

Cunclusioni

In tuttu, hè estremamente duru – è cù una mancanza di dati pertinenti – impussibile di piglià cunclusioni forti nantu à una presenza permanente o l'assenza di un effettu di ricchezza derivante da l'evoluzione di i prezzi in u settore immubiliare in Cina. Sfortunatamente, ùn pudemu micca prisentà una relazione solida trà l'evoluzione di i prezzi immubiliarii è u cunsumu. À u so puntu in u tempu pudemu solu cuncludi chì avemu osservatu una relazione negativa trà u cunsumu è i prezzi di l'abitazione è offre qualchi ragiuni chì sò prubabilmente avè influenzatu sta rilazioni, cù i flussi di prepayment è possibbilmente una situazione debule di u mercatu di u travagliu cum'è fatturi pertinenti. L'unica cunclusione ferma chì pudemu tirà hè chì l'ecunumia cuntinueghja à travaglià in modi misteriosi.

Tyler Durden Dum, 05/05/2024 – 19:50

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/economics-works-mysterious-ways-chinas-wealth-effect-being-substituted u Sun, 05 May 2024 23:50:00 +0000.