Stu “imperatore” ùn hà micca vestiti

Stu "imperatore" ùn hà micca vestiti

Scrittu da James Rickards via DailyReckoning.com,

A Fed hè ancu impurtante per l'ecunumia reale è i portafogli di investitori?

Hè una quistione impurtante chì ùn hè micca abbastanza scrutinu. Hè pussibule chì nè a Fed nè i ghjurnalisti chì coprenu a Fed ùn volenu dumandà dumande duru nantu à ciò chì a Fed faci veramente.

Puderia esse u casu chì l'imperatore ùn hà micca vestiti ?

I ghjurnalisti finanziarii spessu riferite à una ecunumia Goldilocks ("micca troppu calda, micca troppu fridda, ghjustu!") Cum'è un tributu à a finezza di a Fed in a gestione di i tassi. Hè ancu chjamatu u scenariu di "atterrissimu dolce" perchè a Fed suppostamente hà domatu l'inflazione senza pruvucà una recessione.

Queste narrazioni ùn anu micca fundamenti fattuali; sò solu storie pensate per fà cumprà azzione è pump up i prezzi di l'azzioni.

A verità hè chì a Fed hè sempre daretu à a curva è ùn finezza micca l'ecunumia. È ùn ci hè nunda cum'è un sbarcu suave; l'ecunumia ùn cambia pocu à pocu. Cresce rapidamente o entra in recessione.

Allora induve si trova a Fed oghje? Cuminciarà à cutà i tassi cum'è Wall Street mantene (sbagliatamente) predichendu?

Wall Street continua à sbaglià

A Fed ùn hà micca tagliatu i tassi à e so riunioni di maghju o di ghjugnu. Wall Street hà previstu taglii di i tassi per quasi dui anni è si sò sbagliati ogni volta. Predighjenu un tagliu di tariffu di ghjugnu, è seranu sbagliati di novu.

Un tagliu di tariffu à a riunione di u 31 di lugliu hè pussibule, ma hè in periculu avà per via di l'inflazione chì torna in l'ultimu rapportu. Averemu trè mesi più di dati di inflazione, disoccupazione è PIB da quì à quì.

Se a Fed taglia i tassi à a fini di lugliu, ùn serà micca per boni ragioni. Sarà perchè l'ecunumia hè cascata in una recessione. Ma datu l'impulsu à a crescita di i Stati Uniti da a spesa di u guvernu fora di cuntrollu in un annu elettorale, a recessione pò esse posposta. Dunque, ùn conta micca ancu cù un tagliu di lugliu.

Ùn ci hè micca una riunione di a Fed in Aostu. A prossima riunione dopu hè u 18 di sittembri. A Fed pò esse pronta per un tagliu di tassi per allora, ma quì hè u prublema: a data di u 18 di settembre hè solu sette settimane prima di l'elezzioni di u 5 di nuvembre. A Fed pretende chì ùn hè micca puliticu. ma in fatti, hè assai puliticu.

Un tagliu di tassi in settembre serà cunsideratu cum'è aiutendu à Biden stimulendu l'ecunumia è ferendu Trump. À u listessu tempu, Trump hè u prubabilmente vincitore basatu annantu à i dati è e tendenze di votu attualmente dispunibili.

A Fed ùn vole micca esse in a pusizione di apparizione di spinta à Biden è ferisce Trump se Trump hà da vince. Trump farà u Fed Public Enemy N ° 1 è questu hè l'ultimu cosa chì volenu. Allora a Fed piglià un passaghju in settembre.

Ùn ci hè micca una riunione di a Fed in uttrovi. I prossime dui riunioni di a Fed dopu sò in u 7 di nuvembre è u 18 di dicembre, tutti dui in modu sicuru dopu l'elezzione. A Fed puderia taglià i tassi in e duie riunioni. Ma a Fed s'hè dipinta in un angulu nantu à questu.

U tempu di a Fed hè finitu

Cuminciatu à a riunione di u FOMC u 20 di marzu, a Fed hà prumuvutu a narrativa chì ci saranu trè taglii di tariffu prima di a fine di l'annu. S'ellu ùn anu micca tagliatu in maghju, ghjugnu, lugliu o settembre (per i ragiuni nutati sopra) è ùn ci sò micca riunioni in l'aostu o uttrovi, allura a Fed avaristi à u più dui taglii di tariffu questu annu, in nuvembre è dicembre.

In cortu, a Fed hè scappata di riunioni in quale per fà trè taglii di tariffu è pò avè da risolve per dui.

A prumessa imprudente di a Fed è i dictati di u calendariu sò ciò chì guidanu a borsa. A borsa hè fissata nantu à a Fed, ma a Fed ùn sapi micca ciò chì facenu. Questa hè una ricetta per a volatilità è una forte inversione di i guadagni di u primu trimestre.

Allora perchè a Fed ùn si mette micca solu è principia à cutà i tassi in maghju? Puderanu fà un annunziu è ingaghjanu una banda per ghjucà "Happy Days Are Here Again".

A Fed hà pensatu chì anu vintu a battaglia quandu l'inflazione hè cascata da 9,1% (CPI annu annu) in u ghjugnu 2022 à 3,0% in u ghjugnu 2023. Bellu travagliu, Fed. Hè quandu quella lettura di ghjugnu 2023 hè uscita in lugliu 2023 chì a Fed hà fattu un ultimu aumentu di i tassi, è poi si fermò. Da tandu, hè statu un cuntu à a rovescia per i taglii di i tassi.

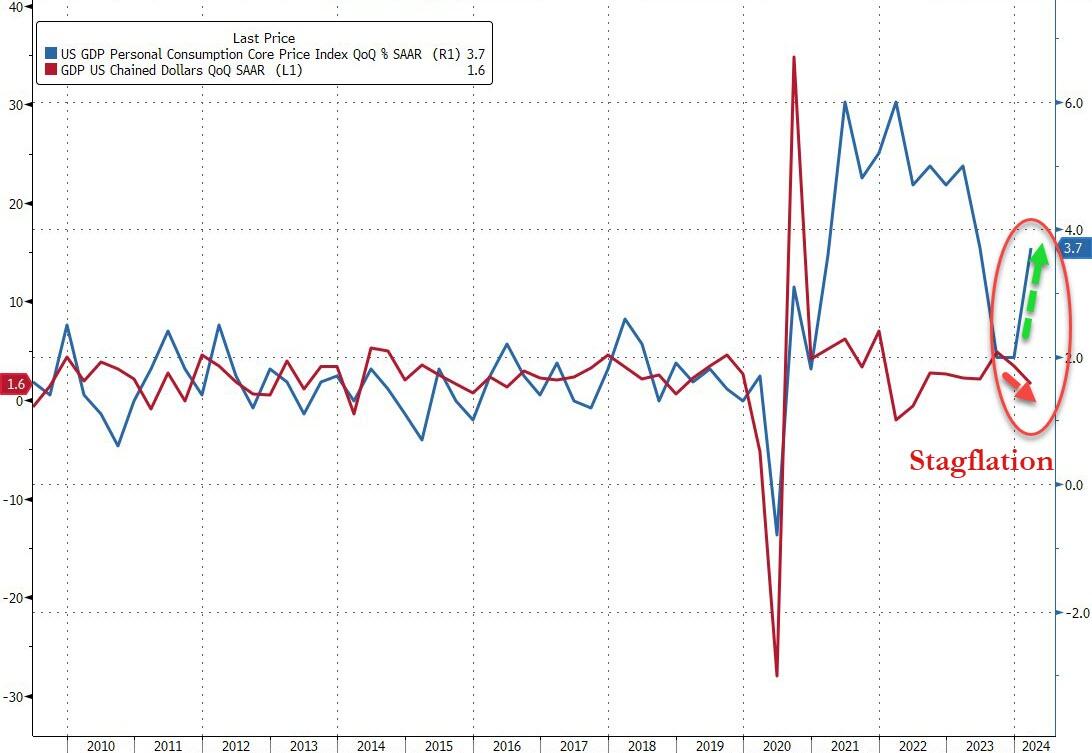

U prublema hè chì l'inflazione ùn hè micca fatta . Da u 3,0% in u ghjugnu 2023, l'inflazione hà risuscitatu à 3,7% in l'aostu, è 3,7% di novu in settembre 2023. L'inflazione hà fluttuatu trà 3,1% è 3,4% finu à pocu tempu. L'inflazione di marzu hè ghjunta à 3,5%, un puntu di percentuale 0,3 più altu ch'è in ferraghju.

L'oliu hè in crescita di 24% in 4 mesi

Ùn hè micca tuttu ciò chì cresce. U prezzu di l'oliu era $ 68,50 per barile u 12 di dicembre di l'ultimu è hè più di $ 83,00 per barile oghje. Hè circa un aumentu di 21% in solu quattru mesi.

Ddu scossa di u prezzu di u petroliu ùn hà ancu travagliatu in a catena di furnimentu. Hè risultatu in certi aumenti di prezzu, ma più sò in u pipeline. Stu spike di u prezzu di u petroliu mantene l'inflazione à i livelli attuali o più altu in i mesi à vene. A Fed cerca segni chì l'inflazione hè in calata, ma ùn anu micca da ottene, cum'è mostra in l'ultimu rapportu di inflazione.

U prezzu di un gallone di benzina regulare (regular, mediu naziunale) era $ 3.64 da aieri, 22 d'aprile. Era $ 3.57 u 4 d'aprile, $ 3.55 u 3 d'aprile, $ 3.54 u 28 di marzu, $ 3.52 u 4 di marzu è $ 3.51 u 4 d'aprile. 2023.

In modu diversu, i prezzi di u gasu sò più alti di quelli chì eranu a settimana passata, u mese passatu è l'annu passatu.

Hè un male signu per Biden puliticamenti, ma hè un signu peghju per a Fed in termini di inflazione. L'aumentu di u prezzu di u gasu ùn hè micca finitu perchè u prezzu grossista di u petroliu hè sempre in crescita. È i prezzi di u petroliu affettanu assai più cà u prezzu di u gasu à a pompa.

I prezzi più alti di u petroliu significanu i costi di trasportu più alti per camioni, treni, aerei o navi, postu chì tutte e merchenzie anu da esse trasportate à u mercatu. Questu significa chì u prezzu di tuttu hè in crescita.

Altri fattori chì guidanu l'inflazione da u latu di l'offerta includenu u colapsu di u Key Bridge in Baltimore, a chjusura di a strada marittima di u Mar Rossu / Canale di Suez è a continuazione di a caduta da e sanzioni di guerra in Ucraina. Alcune di queste limitazioni di u latu di l'offerta pò esse deflazioni à longu andà, ma sò definitemente inflazionistiche in u cortu termini.

Funziona nantu à Fed Happy Talk

A borsa hè stata in funzione nantu à Fed Happy Talk. Questa situazione pò finisce abruptamente u 12 di ghjugnu se a Fed ùn taglia micca i tassi è signala chì i taglii di i tassi ùn sò micca esse previsti in un futuru vicinu è forsi micca prima di a fine di l'annu.

Tandu, pudemu esse di fronte à unu di i peghju risultati ecunomichi pussibuli: recessione + inflazione = stagflation.

Qualchissia sottu à l'età di 60 prubabilmente ùn hà micca cunniscenza di stagflation.

L'ultimi Stati Uniti anu sperimentatu questu in 1977-1981. Mi ricordu bè quellu periodu. Era fantastico per i detentori leveraged di assi duri cum'è l'oru è l'immubiliare.

Era un incubo per i titulari di azioni. (U mercatu toro à longu andà in i stocks ùn hà principiatu finu à l'aostu 1982).

L'investitori puderanu tene in mente l'allocazione di cartera d'assi duru vincente mentre l'avvenimenti si sviluppanu trà avà è ghjugnu.

Tyler Durden ghjovi, 25/04/2024 – 09:35

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/emperor-has-no-clothes u Thu, 25 Apr 2024 13:35:00 +0000.