Avvenimenti chjave sta settimana: PCE, PIB, Fed Blackout è Earnings Gallore

Avvenimenti chjave sta settimana: PCE, PIB, Fed Blackout è Earnings Gallore

In seguitu à a rotta tecnologica è di momentum di a settimana passata, i cummircianti scuzzulati duveranu aspittà finu à u venneri per u principale avvenimentu macro, vale à dì a stampa PCE core di i Stati Uniti in u rapportu di ingressu è spesa. L'economisti aspettanu chì u deflatore core PCE vene à + 0.30% versus + 0.26% u mese passatu. Questu averebbe calà u tassu annu à u 2,7%, da u 2,8%, è un livellu chì u presidente Powell è u vicepresidentu Jefferson suggerenu chì l'estimazione di u staffu di a Fed hè stata scritta.

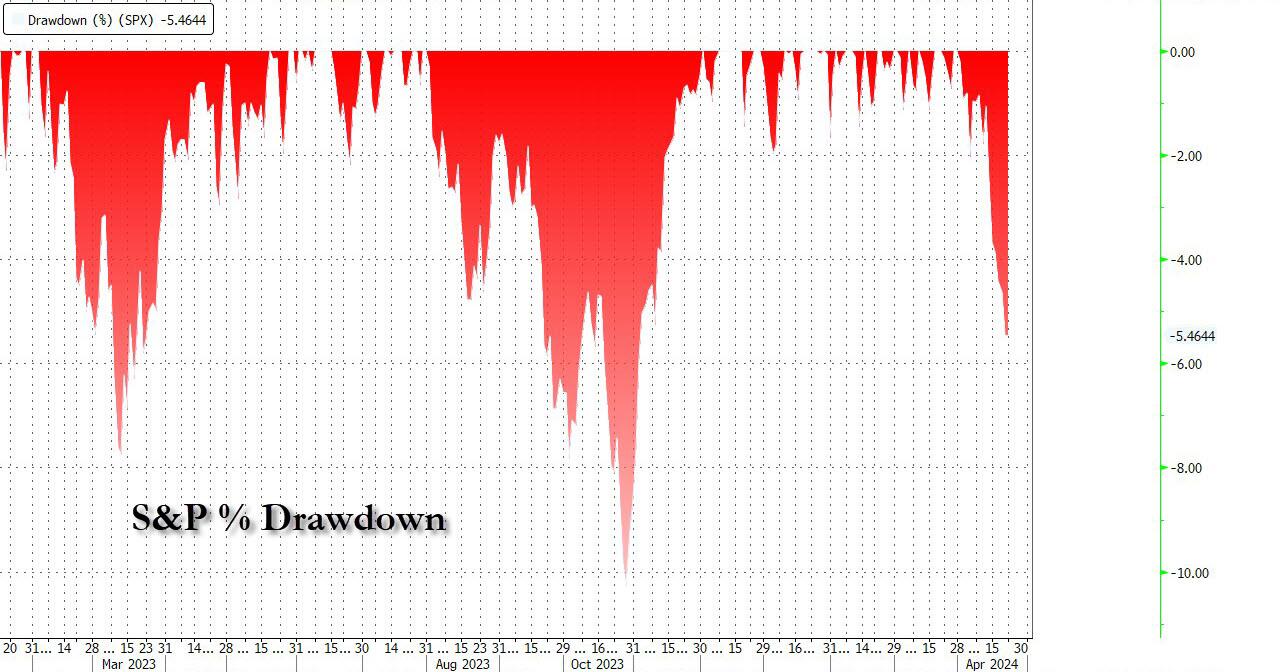

Ma mentre ùn ci hè nunda di grande in macro finu à a fine di a settimana, ùn si pò micca dì u listessu per i guadagni corporativi, postu chì tutti l'ochji seranu nantu à i guadagni cù un enorme 178 di i rapporti S&P 500 cumprese quattru di i Magnificent Seven, vale à dì Tesla ( dopu à a fine di u marti), Microsoft, Alphabet (ghjovi) è Meta (mercuri). L'ultimi trè sò i 1st, 4th è 6th più grande imprese S&P 500 per capitalizazione di u mercatu è custituiscenu quasi u 14% di a so capitalizazione di u mercatu. Tesla hè calata -41% YTD è sottu assai pressione per quessa hè una liberazione impurtante per elli. Tuttu chistu vene da a peghju settimana per u S&P 500 (-3.05%) da u stress bancariu regiunale di i Stati Uniti di marzu passatu, è a peghju settimana per u Nasdaq 100 (-5.36%) è i Magnificent Seven (-7.73%). da nuvembre 2022. A calata di -3,47% u venneri hà marcatu un sestu ghjornu di perdite consecutivi per u Mag-7.

Cù trè settimani consecutivi di perdite, a più longa tali striscia da settembre scorsu, l'S&P 500 hè avà -5.5% da u so piccu recente. L'indice di volatilità VIX hà aumentatu + 1.4 punti (è + 0.7 punti u venneri) à 18.71, à a so più alta fine settimana da l'ottobre passatu.

Nvidia (chì ùn informa micca per un altru mese) hè cascatu esattamente -10% u venneri (-13.59% nantu à a settimana), cuntribuendu circa a mità di a perdita -0.88% in l'S&P 500 u venneri, è avà hè in calata -25%. da i so massimi u 25 di marzu. Un catalizzatore pareva esse u so cumpagnu di hardware Super Micro Computer annunziendu a so data di guadagnà (30 d'aprile) ma senza guida preliminare cum'è avianu avutu prima. Fallu -23,1%. Tuttu u restu ligatu à i chips è l'intelligenza artificiale hè ancu stung with Advanced Micro Devices caduta -5.4%, è Arm Holdings -16.9% à 87.19 cum'è esempi.

In cuntrastu, l'indici Dow Jones era largamente resistente a semana passata, + 0.56% u venneri è flat (+ 0.01%) durante a settimana. L'Europa STOXX 600 hà ancu patitu in l'ambienti di risichi, ma hà superatu u mercatu di i Stati Uniti di u pesante tech, caduta -1.18% (è -0.08% u venneri).

Riturnendu à sta settimana, l'altri punti principali di u ghjornu sò i PMI flash globale è a vendita di casa nova in i Stati Uniti dumani, i beni durable di i Stati Uniti è l'IFO tedescu (mercuri), è u PIB di i Stati Uniti è a vendita di casa pendente (ghjovi).

À fiancu à a stampa core di u PCE di i Stati Uniti, u venneri vede ancu l'ultima riunione di BoJ è Tokyo CPI. L'economistu di u Giappone di DB ùn aspetta micca un cambiamentu in a so pusizione di pulitica monetaria. Tuttavia, prevede chì a BoJ eliminerà e so linee di compra JGB da a so dichjarazione o li riviserà per fà e so operazioni di compra più flessibili. Vide ancu chì u bancu cintrali aumenta a so previsione d'inflazione per FY24 à mezu à a forte crescita di u salariu chì hè digià dispunibule da a riunione di marzu.

In altrò, a Fed hè avà in u so blackout media pre-FOMC, ma i parlanti di l'ECB seranu in piena forza cum'è vede in u calendariu di a settimana avanti à a fine, à fiancu à tutti i principali guadagni è macro highlights. E cumpagnie 112 Stoxx 600 anu da rapportu sta settimana à fiancu à u 178 per l'S&P 500 chì avemu citatu sopra.

Per cortesia di DB, eccu un calendariu di l'eventi ghjornu per ghjornu

Lunedì 22 aprile

- Dati : Indice d'attività naziunale di a Fed di Chicago di i Stati Uniti, i tassi di prestitu di prestitu à 1 è 5 anni in Cina, Vendite di vendita di marzu in Francia, a fiducia di i cunsumatori in l'Eurozona d'aprile, u rapportu di u debitu di u guvernu / PIB di u 2023, l'indice di i prezzi di a materia prima di u Canada di marzu, l'indice di i prezzi di i prudutti industriali.

- Banche cintrali : Villeroy di u BCE parla, Benjamin di BoE

- Guadagni : SAP, Verizon, Cadence Design Systems, Albertsons

Marti 23 d'aprile

- Dati : Stati Uniti, Regnu Unitu, Giappone, Germania, Francia è Eurozone April PMI, US March vende di casa nova, April Richmond Fed indice di fabricazione, e cundizioni di l'affari, Filadelfia Fed attività non manifattura, UK March finance public.

- Banche cintrali : Nagel di u BCE parla, Haskel è Pill di BoE parlanu

- Guadagni : Visa, Tesla, PepsiCo, Novartis, Danaher, General Electric, Philip Morris, RTX, NextEra Energy, UPS, Lockheed Martin, Fiserv, Spotify, General Motors, MSCI, Halliburton, First Quantum Minerals

- Asta : US 2-Yr Notes ($ 69 miliardi)

Mercuri u 24 d'aprile

- Dati : Ordini di merchenzie durable di i Stati Uniti di marzu, servizii PPI di marzu di u Giappone, Italia di fabricazione d'aprile è cunfidenza di i cunsumatori, sentimentu ecunomicu, sondaghju ifo d'aprile di Germania, vendite di vendita di vendita di ferraghju di Canada, Australia CPI di marzu

- Banche cintrali : Nagel, Cipollone è Schnabel di a BCE parlanu, u riassuntu di e deliberazioni di a BoC

- Guadagni : Meta, Thermo Fisher Scientific, IBM, ServiceNow, Lam Research, AT&T, Boeing, Chipotle, Iberdrola, Heineken, Hilton, Ford, Humana, Orange, Biogen, Evolution, Norsk Hydro, Volvo

- Aste : US 2-yer FRN ($30bn), 5-yer notes ($70bn)

Ghjovi 25 d'aprile

- Dati : PIB Q1 di i Stati Uniti, PCE core, inventarii grossisti di marzu, inventarii di vendita al dettaglio, vendite di casa pendenti, bilanciu di cummerciale avanzatu di merchenzie, attività di fabricazione di aprile Kansas City Fed, rivendicazioni iniziali di disoccupazione, Germania May GfK cunfidenza di i cunsumatori, Francia Q1 totale in cerca di travagliu, fiducia di fabricazione d'aprile

- Banche cintrali : Parlanu Nagel, Schnabel, Vujcic è Panetta di u BCE, u bulletin economicu di u BCE

- Guadagni : Microsoft, Alphabet, Merck & Co, AstraZeneca, Caterpillar, Comcast, Intel, Union Pacific, Airbus, Honeywell, Sanofi, Keyence, Bristol-Myers Squibb, Gilead Sciences, Equinor, Northrop Grumman, Valero Energy, Dassault Systemes, BASF, Hess, Newmont, Keurig Dr Pepper, Hyundai, Roku

- Asta : US 7-Yr Notes ($ 44 miliardi)

Vennari 26 d'aprile

- Dati : ingressu è spesa persunale di marzu di i Stati Uniti, PCE, attività di servizii Fed d'aprile Kansas City, cunfidenza di u cunsumadore di u Regnu Unitu d'aprile GfK, Giappone d'aprile Tokyo CPI, Francia d'aprile di fiducia di u cunsumadore, Eurozone March M3

- Banche cintrali : Decisione di BoJ, sondaghju di l'aspettattivi di i cunsumatori di u BCE, Centeno parla

- Guadagni : Exxon Mobil, Chevron, AbbVie, TotalEnergies, Porsche

***

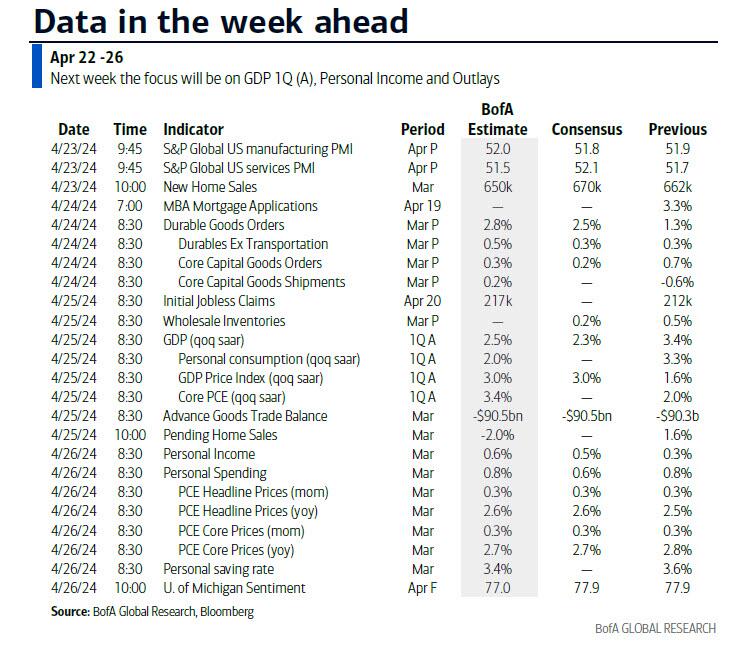

Infine, fighjendu solu à i Stati Uniti, Goldman scrive chì i dati ecunomichi chjave liberati sta settimana sò u rapportu di i beni durable u mercuri, u Q1 GDP anticipu u ghjovi, è u rapportu di l'inflazione PCE core u venneri. L'ufficiali di a Fed ùn sò micca previsti cummentarii nantu à a pulitica monetaria sta settimana, riflettendu u periodu di blackout in anticipu di a riunione FOMC u 30 d'aprile-1 di maghju.

Lunedì 22 aprile

- Nisuna liberazione di dati maiò.

Marti 23 d'aprile

- 09:45 AM S&P Global US Manufacturing PMI, April preliminary (consensus 52.0, last 51.9); S&P Global US Services PMI, preliminari d'aprile (consensus 52.0, last 51.7)

- 10: 00 AM Vendita di casa nova, marzu (GS -3.0%, consensus + 1.2%, last -0.3%); Stimu chì e vendite di case novi anu diminuitu da 3.0% in marzu, riflettendu diminuzioni in l'iniziu di l'abitazione è l'applicazioni di l'ipoteca.

- 10:00 AM Richmond Fed indice di fabricazione, April (consensus -8, last -11)

Mercuri u 24 d'aprile

- 08: 30 AM Ordini di merchenzie durable, marzu preliminari (GS + 1.5%, consensus + 2.5%, last + 1.3%); Durevoli ordini di merchenzie ex-trasportu, marzu preliminari (GS + 0.5%, consensus + 0.2%, last + 0.3%) ;Core capital goods orders, marzu preliminary (GS + 0.3%, consensus + 0.2%, last + 0.7%); Spedizioni di beni di capitale di u core, preliminari di marzu (GS + 0.3%, consensus + 0.2%, last -0.6%): Stimu chì l'ordine di beni durable hà aumentatu 1.5% in u rapportu preliminariu di marzu (mamma sa), riflettendu un rebound parziale in l'aviò cummerciale. ordini è ordini di difesa più altu. Prevemu aumenti moderati di e misure di core, cumprese aumenti di 0.3% sia in spedizioni di beni di capitale core sia in ordini di beni di capitale core.

Ghjovi u 25 d’aprile

- 08:30 AM GDP, Q1 advance (GS + 3.1%, consensus + 2.5%, last + 3.4%); Cunsumu persunale, anticipu Q1 (GS + 3.3%, cunsensu + 2.8%, ultimu + 3.3%): Stimu chì u PIB hà aumentatu 3.1% annualized in a lettura anticipata per Q1, dopu + 3.4% annualized in Q4. A nostra previsione riflette a forza in u cunsumu (+ 3.3% qoq ar) è l'investimentu residenziale (+ 12.3%), è ancu un impulso di 0.2pp da l'investimentu d'inventariu (qoq ar).

- 08:30 AM Bilanciu cummerciale avanzatu di merchenzie, marzu (GS – $ 89,0 miliardi, cunsensu – $ 91,1 miliardi, ultimu – $ 90,3 miliardi)

- 08:30 AM Inventarii grossista, preliminari di marzu (consensu + 0.3%, ultimu + 0.5%)

- 08:30 AM Reclami di disoccupazione iniziali, a settimana finita u 20 d'aprile (GS 215k, consensus 215k, l'ultimi 212k): Continue richieste di disoccupazione, a settimana finita u 13 d'aprile (consensu 1,810k, l'ultimi 1812k)

- 10: 00 AM Pending home sales, March (GS + 2.6%, consensus -0.3%, last + 1.6%)

- 11:00 AM Indice di fabricazione Fed di Kansas City, Aprile (ultimu -7)

Vennari 26 d'aprile

- 08:30 AM Ingressu persunale, marzu (GS + 0,50%, cunsensu + 0,5%, ultimu + 0,3%); Spesa persunale, marzu (GS + 0,65%, cunsensu + 0,6%, ultimu + 0,8%); indice di prezzi PCE, marzu (GS + 0,31%, cunsensu + 0,3%, ultimu + 0,3%); indice di prezzi PCE (yoy), marzu (GS + 2,65%, cunsensu + 2,6%, l'ultimu + 2,5%); Core PCE price index, marzu (GS + 0,30%, cunsensu + 0,3%, ultimu + 0,3%); Core PCE price index (yoy), marzu (GS + 2.76%, consensus + 2.7%, last + 2.8%): Avemu stimatu l'inguernu persunale aumentatu 0.50% è a spesa persunale hà aumentatu 0.65% in marzu. Stimu chì l'indici di u prezzu di u core PCE hà aumentatu + 0,30%, chì currisponde à una tarifa annu di 2,76%. Inoltre, aspittemu chì l'indici di i prezzi di u PCE di u titulu hè aumentatu da 0.31% da u mese precedente, chì currisponde à un ritmu annu di 2.65%. A nostra previsione hè coherente cù un aumentu di 0.24% in a nostra misura di PCE core trimmed (vs. 0.24% in February è 0.41% in January).

- 10:00 AM Sentimentu di i cunsumatori di l'Università di Michigan, finale d'aprile (GS 76.7, consensus 77.9, last 77.9): Università di Michigan 5-10-year inflation expectations, April finale (GS 3.0%, consensus 3.0%, last 3.0%)

Fonte DB, Goldman, BofA

Tyler Durden Lun, 22/04/2024 – 10:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/key-events-week-pce-gdp-fed-blackout-and-earnings-gallore u Mon, 22 Apr 2024 14:00:00 +0000.