Macleod: A fine di a strada per u dollaru

Macleod: A fine di a strada per u dollaru

Cù l'hegemons asiatichi senza dubbitu capaci di intruduce standard d'oru, induve si lascia u dollaru?

Questu articulu descrive quantu precaria hè diventata a pusizione di u dollaru fiat.

Per avà, u dollaru pare esse sustinutu da a crescita di i rendimenti di i boni. In ogni casu, cumu si sviluppanu più perdite di cartera per i investituri stranieri sò prubabilmente aumentà, purtendu à a liquidazione di u dollaru. Ùn hè micca generalmente realizatu quanti soldi è securità in dollari sò pussede da stranieri, a maiò parte di elli sò tenuti fora di u sistema bancariu di i Stati Uniti. È a quantità di valuta straniera posseduta da l'Americani per assorbe sta vendita hè assai chjuca in paragone.

I tassi d'interessu più altu è i rendimenti di i boni minaccianu ancu di destabilizzà u sistema bancariu, un prublema ugualmente affruntatu da l'Eurozona, u Regnu Unitu è u Giappone. Ma cumu pò u guvernu americanu prutege si da stu periculu ?

L'unica risposta hè di ammette à a fine di l'era fiat è di rinvià u dollaru nantu à un standard d'oru. In ogni casu, u Guvernu di i Stati Uniti ùn hà micca u mandatu per piglià l'azzioni necessarii è ufficialmente almenu hè sempre in negazione di a necessità di stabilizzà a munita. A pusizione legale chì si riferisce à a custituzione hè brevemente toccu, perchè e lege anu da esse cunsideratu per assicurà u futuru di u dollaru.

Sfurtunatamente, i fondi d'oru di u Tesoru di i Stati Uniti sò quasi certamenti cumprumessi. Inoltre, postu chì l'egemoni asiatichi anu accumulatu una quantità significativa di lingotti in più di e so riserve ufficiali, ci hè ubligatoriu di esse una forte riluttanza à trasmette u putere ecunomicu à a Russia è a Cina appruvendu un ritornu à i standard d'oru.

A mo cunclusione hè chì l'era di u sistema di munita glubale basatu in fiat fiat hè prestu prestu, è per l'America è u dollaru ùn pò esse micca u Pianu B. Quasi certamenti porta à a fine di u fiat dollar, è a fine di i Stati Uniti. egemonia.

Introduzione

Ci hè un crescente numeru di analisti chì l'era di u dollaru fiat puderia esse avvicinatu à a fine. Pochi prufessiunali d'investimentu sanu ciò chì aspetta. Essendu cumplettamente keynesiani in prospettive, a maiò parte crede sempre chì da a Fed chì gestisce i tassi d'interessu l'inflazione di u prezzu di u cunsumadore pò esse cuntenuta è chì e recessioni ponu ancu esse evitate da l'espansione di i deficit fiscali. Ma e cuntradizioni derivanti da una prospettiva ecunomica deteriorata è l'inflazione CPI continuamente crescente scuppers cumpletamente queste teorie macroeconomiche. Culpà a Russia è l'OPEC + hè tentatore, ma ùn hè micca un argumentu abbastanza bonu.

Hè diventatu chjaru chì e monete fiat sò diventate sempre più instabili. L'unica suluzione per u dollaru hè di riparà u valore di creditu: ma à chì? Hè statu d'oru o d'argentu in tutta a storia di l'ecunumia naziunale. Ma una negazione di vultà à u scambiu di u dollaru per una quantità fissa d'oru hè cusì sistematicamenti incrustatu in l'amministrazione chì hè difficiule di vede sta suluzione ancu cum'è l'ultimu risorsu.

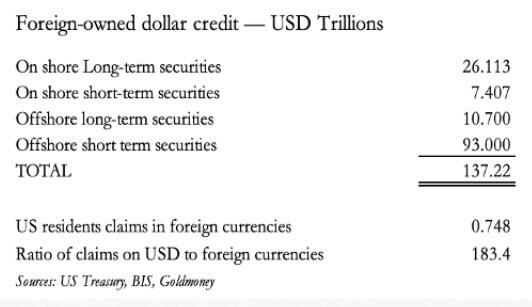

In questu articulu, aghju fighjulatu u sfondate di ciò chì hè sicuru di diventà una crisa di dollari. L'urgenza di sta materia hè stata avanzata da a diminuzione di l'influenza glubale di l'America in paragunà cù quella di l'hegemoni asiatichi, è a disgrazia di u Guvernu di i Stati Uniti. Quasi certamente, l'esposizione à u dollaru serà sbulicata da l'attori stranieri, è quella esposizione, chì deve include u creditu di u dollaru urigginatu fora di u sistema bancariu di i Stati Uniti hè colossale. A tabella sottu illustra a pusizione apprussimativa.

Per sintetizà l'evidenza, i stranieri possedenu o sò esposti à un massivu $ 137 trilioni di dollari. Cum'è una cohorte, se decidenu di cumincià à riduce a so esposizione, i residenti di i Stati Uniti anu menu di un trilione equivalente in valute straniere per vende in cambiu. In u jargon di i mercati, u dollaru diventerà "uffertu solu".

Questu hè u veru periculu da l'aumentu di i tassi d'interessu. À mesure qu'ils s'élèvent, le déclin de la valeur des titres à long terme détenus par des étrangers pour un total de 37 trilion de dollars s'accélèrera simplement en générant un investissement généralisé et une liquidation du dollar. Questu ùn serà micca cumpensu da i detentori americani di investimenti stranieri chì liquidanu e so pusizioni per una ragione simplice.

I detentori americani di securities stranieri detenenu quasi tutti in forma ADR, esse listati è prezzu in dollari. In un ambiente di tassi d'interessu crescente, anu da esse ancu diminuite in valore è cusì pudemu aspittà chì l'investituri americani li vendenu ancu. La vente d'un ADR ne conduit pas à la vente d'une monnaie étrangère sous-jacente, alors qu'une vente d'un titre en dollars par un détenteur étranger le fera presque certainement – à moins que la cohorte d'investisseurs étrangers dans son ensemble ne se contente d'ajouter à ses avoirs à court terme. titoli di dollari à termine.

A liquidazione straniera di l'investimenti in dollari hè un periculu largamente invisibili per u dòricu da i cummentatori di i Stati Uniti chì sò stati cunvinti chì i stranieri anu bisognu di accumulà. Un aumentu ulteriore di i tassi d'interessu o di i rendimenti di ubligatoriu, chì pare esse in corso, luntanu da a prutezzione di u dòricu, guasi certamente porta à a liquidazione di cartera, a liquidazione di u dòricu, è dunque u so colapsu, ùn ci hè quasi nisuna valuta straniera in e mani di i residenti di i Stati Uniti per assorbire. lu.

È infine, in a corsa à un annu di l'elezzione presidenziale, diventa chjaru chì a guerra proxy di i Stati Uniti contr'à a Russia si trasforma in un disastru puliticu è militare. L'Ucraina hè a manca di l'omi, è a Russia cuglie u benefiziu di e sanzioni imposte da l'Occidenti. I disaccordi trà i membri di l'OTAN cumincianu à a superficia.

Chì ferà à a credibilità di u dollaru? Tuttu si sente cum'è un fin de siècle , a fine di l'era fiat è u principiu di un novu regime di valuta.

U sfondate di una nova crisa di dollari

Ùn hè mai prudente perseguite e pulitiche pulitiche è ecunomiche finu à a fine di a strada. Ma hè ciò chì u guvernu americanu pare fà.

In u 1971, dopu avè imbarcatu in una pulitica di rimpiazzà l'oru cù u dollaru cum'è u standard di valuta è di valutazione di tutti, ci hè tutte e ragioni per teme chì per u Guvernu di i Stati Uniti di rinvià u so fiat fiat à soldi sonu hè puliticamenti impussibile. I ragiuni chì questu puderia avà impurtà sò duie volte: u dollaru perde a so presa cum'è munita di riserva di u mondu, è i tassi d'interessu crescenu in una recessione chì puderia trasfurmà in un slump, destabilizendu a muntagna di u debitu chì hè l'altra parte di troppu improduttivu. creditu intermediatu da banche over-leveraged.

In l'articuli precedenti, aghju dimustratu l'impurtanza d'anchjà u valore di u creditu à l'oru per assicurà a so stabilità, in particulare in un momentu chì l'inestabilità di creditu diventa fora di u cuntrollu di u statu. Un tali tempu hè chjaramente ghjuntu. Aghju descrittu i pratichi di cumu fà, chì hè solu per assicurà chì una munita hè liberamente cunvertibile in munita d'oru è bullion. Una versione muderna di questu hè statu dimustratu per travaglià una volta è una volta in a forma di bordi di valuta cunsigliati è implementati per una quantità di guverni da u prufessore Steve Hanke, liendu e valute colapsanti à un dollaru relativamente stabile. Ma u dollaru stessu hè avà diventatu assai inestabile.

Per u Guvernu di i Stati Uniti, l'urgenza di cunsiderà un standard d'oru per u dollaru hè avà nantu à questu, perchè l'egemoni asiatichi – Russia è Cina – sò in una pusizioni di mette i so rubli è yuan nantu à standard d'oru solidu di roccia. A facilità cù quale a Russia pò fà questu hè stata dimustrata in u mo articulu recente, quì . Inoltre, hè sempre più in l'interessu di a Russia per fà stu passu. Ma se a Russia face cusì, hè obligatu à minà fatalmente a pusizione di u dollaru fiat. È ùn hè micca assai capitu chì a Cina hè torna incuragisce i so citadini à cumprà oru. Questu hè da u Jerusalem Post u 7 di ghjugnu:

"A settimana passata hè accadutu un avvenimentu chì era completamente mancatu da i media mainstream. U Bancu Populare Chine (PBOC) hà fattu u prossimu passu impurtante per incuragisce una sezione più larga è menu ricca di citadini chinesi à cumprà lingotti d'oru è d'argentu. U PBOC hà apertu a facilità per i citadini per cunvertisce l'economie in renminbi in i cunti bancari di u publicu per esse cunvertite in oru fisicu à u clicu di un buttone.

Questu indica chì a Cina sente chì u tempu hè ghjuntu per prutege ancu i so citadini più poveri è u yuan da l'instabilità di a valuta globale?

Forse l'egemoni si posizionanu. Mentre mette u rublu nantu à un standard d'oru seria vistu cum'è un attu di aggressione monetaria estrema contr'à u dollaru fiat, a Russia hà urgentemente bisognu di stabilizzà a so valuta. In un mondu centru di u dòricu suffused with anti-russe propaganda, ogni debulezza in u dòricu hè simpliciamente multiplicata in u cambiu di u rublu. Questu hè u difettu in l'accordu di Putin cù l'Arabia Saudita per incrementà i prezzi di l'energia. Cum'è l'aghju dettu in l'articulu riferitu sopra, se tremanu in Germania, si congelanu in Russia: questu hè senza sussidi energetichi massivi per u populu russu.

Feedback da i lettori espone una credenza erronea chì hè u bilanciu cummerciale chì importa. Dicenu currettamente chì i prezzi di l'energia più altu migliurà u bilanciu cummerciale di Russia. Allora perchè u scambiu di u rublu ùn deve micca benefiziu? A risposta hè chì u putere di compra di una valuta fiat dipende totalmente da a credenza in a so validità cum'è un mediu di scambiu. E s'ellu hè veru chì l'esportazioni di Russia prufittà di i prezzi più alti di u petroliu è di u gasu, in una crisa d'inflazione globale cum'è noi facemu avà, a credibilità di u rublu hè improbabile di migliurà, in particulare quandu hè off-limits per i speculatori occidentali è i Russi sò demonizzati. in i mercati di capitali.

Per quessa, duvemu assume chì a Russia serà furzata à piglià passi significati per stabilizzà u rublu, chì pò esse fattu solu da rinvià u rublu à un standard d'oru. Inoltre, l'ecunumia di a Russia hà l'ambienti fiscali bassi chì benefiziu enormemente da i tassi d'interessu chì riflettenu l'oru cum'è soldi in uppusizione à i rubli fiat. Da un tassu d'interessu annantu à un annu di creditu di rublu attualmente à 16%, pudemu aspittà chì questu diminuisce versu 3% in pocu tempu cù enormi benefici ecunomichi. Ci hè evidenza chì l'anziani russi, cumpresu Putin, capiscenu stu puntu.

Se solu i Stati Uniti puderanu ottene benefici simili da soldi sonu! Sfortunatamente, esige una mentalità pulitica, strategica è ecunomica completamente diversa da quelli chì operanu attualmente in Washington è Langley. Invece, u playbook keynesianu hè per u statu per aumentà u so sustegnu fiscale è monetariu per l'ecunumia per impediscenu di andà in una recessione. È i decisori pulitichi sò più infurmati in e so pulitiche da a stabilità di i prezzi recenti à i tassi d'interessu più bassi cà l'instabilità di l'anni 1970, quandu u dollaru fiat era bedding in. Credenu chì u prublema di l'inflazione di u prezzu di u cunsumu hè esogenu è micca a cunsequenza di e pulitiche monetarie prima. . È dicenu chì un periodu di tassi d'interessu attuali, o almenu livelli micca assai più alti, serà abbastanza per rinvià l'inflazione CPI versu l'obiettivu mandatu di 2%.

L'America hè intrappulata in una versione pulitica è ecunomica di u sindromu di Stoccolma. Ma ci sò alcuni analisti influenti chì cumincianu à vede questu cum'è un desideriu, è chì i prezzi di l'energia in particulare ùn sò micca solu più altu, ma cuntinueghjanu à fà. Stu suspettu strisciante hè prubabile di permeà u pensamentu ufficiale cù u tempu è à a luce di i sviluppi.

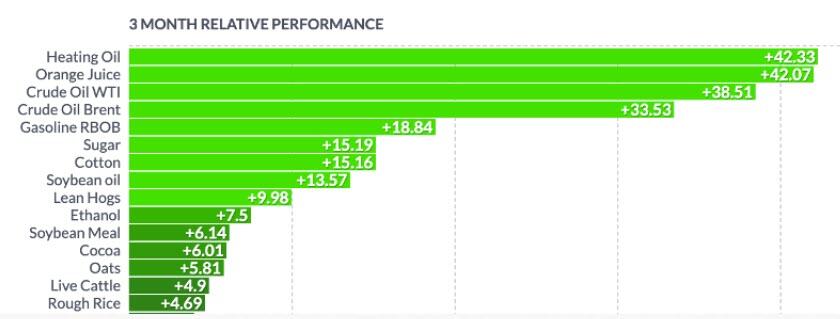

In parte di questa illuminazione, l'unità di ricerca di l'equità globale di JPMorgan prevede avà i prezzi di $ 150 per Brent. I cunsiquenzi per i prezzi di l'oliu di riscaldamentu è u diesel sò particularmente perniciosi. Questi valori sò digià in crescita, cum'è l'istantanea di u prezzu di l'energia è di i prudutti di i prudutti di l'ultimi trè mesi indica.

L'altri prezzi chì crescenu prima di l'inguernu di i Stati Uniti includenu alcuni alimenti di basa, chì indicanu chì ogni muvimentu versu a normalità CPI hè assai luntanu. È dopu ci hè a ignuranza generalizata chì circundava e cunsequenze di u ciculu di creditu bancariu chì entra in a so fase di cuntrazzioni. L'effetti sò di scaccià u cuntrollu di i tassi d'interessu da i banchieri cintrali, postu chì i prestiti disperati cù i flussi di cassa deteriorati scramble per un creditu scarsu: duveranu solu pagà per stà in affari.

E cunsequenze di u ciculu di creditu

Hè un argumentu troppu simplisticu per culpisce depressioni, slumps è recessioni nantu à i fallimenti di u settore privatu. A causa hè sempre una cuntrazzioni di creditu. Ma questu hè creatu da una supraespansione previa di creditu bancariu è da a so natura hè una correzione di una cundizione precedente. A più grande è più longa l'espansione hè prolongata, più distruttiva hè a cuntrazzione chì seguita.

Ignorendu sta realità, Keynes è altri anu investitu in un rolu per i guverni per intervene in l'affari ecunomichi. Hè necessariu l'eventuali abbandunamentu di soldi sonu. L'idea originale era chì i guverni ripiglià u slack di recessione, stimulendu l'ecunumia per deliberatamente dirigendu un deficit di u bilanciu, è ricuperendu e finanze pubbliche in seguitu per mezu di l'aumentu di i rivenuti fiscali quandu l'ecunumia si recupera. Per questi mezi, era cridutu chì e recessioni seranu minimizate, è i finanzii di u guvernu seranu equilibrati annantu à u ciculu ecunomicu.

Hè statu un argumentu chì hè statu appiicatu cù successu apparente in l'anni dopu à a guerra finu à a fine di l'accordu di Bretton Woods, quandu l'inflazione di u M3 di u dòlaru avia radduppiatu da $ 27 miliardi in lugliu 1950 à $ 59 miliardi in l'aostu 1971, senza l'inflazione. cunsiquenzi chì seguitanu a sospensjoni di Bretton Woods.

Quandu l'Acordu di Bretton Woods hà cuminciatu à fallu dopu à u fallimentu di a piscina d'oru di Londra à a fine di l'anni sessanta, per i grandi preti americani di a macroeconomia, i stretti di una camicia di forza standard d'oru eranu u prublema, micca i fallimenti di e so teorie economiche è monetarie. Bretton Woods hè statu abbandunatu, è dapoi a teoria ecunomica inspirata da u guvernu hà radduppiatu u fallimentu. U graficu FRED di a pusizione di u bilanciu di i Stati Uniti illustra e cunsequenze di ogni volta chì e cose andavanu male, culpiscenu i mercati liberi è solu radduppianu una pulitica di stimulazione di u guvernu da i deficit fiscali.

Per mette questi deficit in cuntestu, in u fiscale 2021, i spesi di u Guvernu Federale eranu $ 6.822 trilioni, è i rivenuti eranu $ 4.047 trilioni. In altre parolle, u deficit nantu à a spesa era di 31,4% di i rivenuti. Dopu una breve ricuperazione in u fiscale 2022, l'annu fiscale attuale chì si finisce prestu vederà un ulteriore deterioramentu di u deficit à $ 2 trilioni. Ma cù a prospettiva di una recessione largamente prevista è di i tassi d'interessu più alti per più, u deficit di u 2024 fiscali serà probabilmente significativamente peghju.

Claramente, cù a recessione prevista è malgradu i deficit record di u guvernu, a teoria di stimulazione keynesiana hà fattu u so cursu è hà fiascatu cumplettamente. Ma questu hè micca tuttu. I tassi d'interessu più bassi sò destinati à suscitarà una ecunumia, è in questu anu ancu fallutu. E teorie macroeconomiche sò tantu luntanu da a realità ecunomica chì tuttu u stabilimentu di a professione ecunomica hà bisognu di resettà u so avvicinamentu à i mercati liberi.

U prublema cíclicu di u creditu bancariu

Unu di i fallimenti straordinarii di u pensamentu mudernu cuncerna una cecità quasi totale à a ciclicità di i prestiti bancari. E quale hè u PIB nominale, chì hè utilizatu per misurà u rendiment ecunomicu? Ùn hè micca più nè menu di u dispiegamentu di creditu per e transacciones qualificate chì componenu u PIB. Eppuru nimu pare capisce e cunsequenze di stu fattu impurtante. U PIB cresce è cala, micca guidatu da i cunsumatori, ma da i cambiamenti in a dispunibilità di creditu bancariu. U cumpurtamentu di u cunsumadore ùn hè micca a fonte di recessioni in l'attività di u cunsumadore; hè a dispunibilità di u creditu chì l'impegna.

Quelli chì ùn capiscenu micca u ciculu di creditu bancariu è e so implicazioni sò a maiò parte di l'attori ecunomichi, in u settore finanziariu è micca finanziariu. È a cohorte più stubborn di deniers si trova in i guverni è i so burocrati. Da i principali banche cintrali à i regulatori bancari, una cecità di pensamentu di gruppu à e cause di booms è busti regulari hè a fonte di una crisa di creditu ciclicu in evoluzione. Sfurtunatamente, se un guvernu è i so agenti cuntinueghjanu cù pulitiche sbagliate per abbastanza longu, invece di esse derisu, a credenza publica in elli cresce. Hè un prublema particulari in i mercati di capitali chì anu avà acquistatu in e pulitiche di pensamentu di u gruppu di u bancu cintrali senza riservazione.

I dirigenti bancari ùn sò micca immune à sta tendenza. In cunseguenza, invece di aderisce bè à i so obiettivi di cummerciale, sò debite à i banche cintrali è i regulatori di u guvernu. U so veru affari hè di esse cummercianti di creditu, micca per esse rispunsabilità per quelli chì pretendenu esse stakeholder è regulatori, ma per ottene ritorni per i so azionisti.

Pochi banchieri parenu capisce chì sò intrappulati in un ciculu di creditu bancariu di a so propria creazione. Hè per quessa chì u ciculu hè esistitu finu à chì e statistiche di creditu sò dispunibili. Ma combina una mancanza di capiscitura di a causa di u ciculu cù l'absenza di rispunsabilità di l'accionista, è pudemu aspittà chì a gestione di i grandi banche penserà chì cù u sustegnu regulatori ponu scambià u so modu per esce da a crisi economica solu per aderisce à i regulamenti. I pochi banche chì anu fallutu sta volta sò stati trattati da i regulatori, restituendu a fede in u regime regulatori per l'altri.

Ma quandu i banchieri anu u svegliu, chì i so bilanci sò over-leveraged è i prezzi di l'input di i pruduttori sò in crescita, salvu s'ellu ùn riducenu urgentemente a so esposizione à i prestiti, rischiaranu di fallu da i debiti cattivi è di i valori collaterali. Hè per quessa chì u prestitu bancariu hè cuntrattu, è perchè in termini reali u PIB diminuirà. È a cuntrazione di u PIB alimenta ancu più cuntrazione di creditu, aumentendu i costi di prestitu. A pressione annantu à i banche per liquidà l'investimenti in u bilanciu è u collateral contra i prestiti hè obligatu à intensificà.

A pressione annantu à u dollaru da i titulari stranieri chì vendenu a so esposizione naturalmente seguitarà. Comu vistu in a tavula in l'intruduzioni à questu articulu, a prissioni annantu à u dollaru da questi avvenimenti cumminati minaccianu a so esistenza cuntinua. Oltre à accettà a reintroduzione di un standard d'oru credibile, chì misure fiscali seranu richieste per fà un standard d'oru sustenibile?

Taglià a spesa eccessiva

L'annu fiscale attuale, chì finisce u 30 di settembre, vede un deficit in a spesa di u guvernu americanu di $ 2 trilioni. $ Quasi un trilione di questu hè interessi di debitu:

A manera chì l'interessu di u debitu hà aumentatu indica chì u Guvernu di i Stati Uniti hè digià in una trappula di u debitu. Inoltre, in i so ultimi estimi di i costi di l'interessu di u debitu (maghju 2023), l'Uffiziu di u Cungressu di u Cungressu hà presuntu chì u tassu d'interessu mediu nantu à u debitu tenutu da u publicu in questu annu fiscale seria solu 2,7%, è in 2024 2,9%. Cù 3-month T-bills digià cedutu 4.8% è 10-year Treasury note più di 4.5%, sti previsioni sò digià fora di data. È cù una recessione avà più certa ch'è à l'ora di a previsione di u CBO, nantu à i piani di spesa attuale più a caduta di i rivenuti fiscali, u deficit di u bilanciu per u 2024 hè di più di $ 2,5 trilioni, ancu assumendu chì ùn ci hè più aumento di i costi di prestitu. Ma sò prubabilmente aumentà à più di $ 1.5 trilioni, purtendu u prubabile deficit in u territoriu di bloccu di covid.

In l'annu fiscali chì finiscinu, u tassu mediu di interessu pagatu hè di 2,9%, chì paragunate cù un tassu attuale di più di 4,5%. E cunsequenze di a deteriorazione di i rivenuti fiscali, l'aumentu di i costi di benessiri, l'inflazione di i prezzi in crescita, i rendimenti di ligami più alti, una stretta di creditu, è u rifinanziamentu di $ 7,6 trilioni di u debitu esistente facenu a pusizione attuale insostenibile.

A megliu suluzione hè di tagliate radicalmente a spesa. Ma datu a scala di u prublema cum'è parte di a suluzione, i tassi puderanu ancu esse aumentati, anche se l'enfasi deve esse nantu à i tagli di spesa. S'ellu ci era u tempu di implementà sti tagliati, puderanu esse spargugliati annantu à uni pochi d'anni, ma u tempu hè di l'essenza.

Altrimenti, u guvernu di i Stati Uniti caderà più in più in u so debitu.

Questu serà u minimu necessariu per u Guvernu di i Stati Uniti per mette e so finanze in ordine è per implementà è mantene un standard d'oru per u dollaru. A cuntrariu di a teoria keynesiana, i benefici ecunomichi di equilibriu u budgetu seranu sustanziali. Questu hè statu dimustratu in u Regnu Unitu quandu 364 economisti keynesiani firmavanu una lettera à u The Times di Londra criticendu u budgetu di u 1981. In questu casu, in un momentu di crescente disoccupazione, alta inflazione è recessione, u cancelliere Geoffrey Howe hà aumentatu i tassi per chjude u gap budget. Questu rapprisenta u 2% di u PIB, chì si compara cù un deficit prospettivu di i Stati Uniti di più di 9% di u PIB. L'economisti keynesiani opinavanu chì a stretta di a pulitica monetaria in un tempu di recessione era sbagliata. Ma appena a lettera hè stata publicata, l'ecunumia hà cuminciatu à migliurà.

Certamente, u deficit britannicu cum'è una proporzione di l'ecunumia tutale era assai menu di quellu chì face u guvernu americanu oghje. Ma a disprovazione di e teori keynesiani di stimulazione di deficit, è u benefiziu per l'ecunumia di un bilanciu equilibratu ùn pò esse nigatu. Inoltre, se l'equilibriu di e spese di u bilanciu hè tagliatu chì permette à i contribuenti di mantene più di i so guadagni, i benefici ecunomichi sò ancu più evidenti. Dunque, a ricunniscenza chì, quant'è pussibule, a riduzione di a spesa di u guvernu hè u megliu modu per equilibrà u budgetu è ottene una megliu prospettiva ecunomica.

Non solu i bilanci equilibrati anu da esse gestiti dopu, ma a spesa deve esse fermamente limitata in termini nominali. Un mercatu liberu, una filusufìa non-intervenzionista deve rimpiazzà l'intervenzione statale è a gestione di l'ecunumia. U creditu di u bancu cintrali deve esse cuntenutu, è u creditu di u bancu cummerciale permessu di risponde à a dumanda di creditu produtivu.

L'affari deve esse permessu di ballà à a sintonia di i cunsumatori, è micca i regulatori. L'imprese cattivi si nascondenu daretu à a regulazione, chì per via di licenze svantaghji a cumpetizione. I regulatori ùn sò micca motivati da ciò chì u cunsumadore vole è spessu ignoranu u so cummerciu. Producenu burocrazia inutile. Induve esistinu per dissuaderà pratiche fraudulente è inghjuste, raramente riescenu. Ùn solu i cunsumatori devenu esse liberi di sceglie i prudutti chì volenu, ma anu da esse rispunsevuli di e so azzioni. L'idea chì u statu pò rimpiazzà u principiu di caveat emptor hè ridiculu.

U stessu passa per u cummerciu. Tradizionalmente, i tariffi di u cummerciu sò stati una fonte di ingaghjamentu di u guvernu, ma anu evolutu in i mezi pulitichi di penalizà e nazioni chì sò esportatori riesciuti in favore di prutezzione di a produzzione domestica micca cumpetitiva. Questu svantaghju u cunsumu domesticu è i pruduttori chì acquistanu materie prime è machini da l'esteru.

A fissazione di i tassi d'interessu deve esse per regulà u equilibriu di riserve d'oru, è micca, ripetite micca per regulà l'ecunumia. A fonte di capitale d'investimentu in a forma di risparmiu deve esse permessa di vultà, incuraghjitu da sguassà tutte e tassazioni da u risparmiu è i prufitti di cummerciale. U debitu di i cunsumatori, fora di i finanzii di l'ipoteca, si sguasserà in queste cundizioni. Una ecunumia guidata da u risparmiu, cum'è quella di u Giappone è a Cina, hè menu propensa à l'inflazione di i prezzi di u cunsumu è a volatilità di i tassi d'interessu. È se l'economie ùn hè micca tassatu, sò incuraghjiti.

È infine, e statistiche di u guvernu deve esse pruibita, perchè serve solu per incuragisce l'intervenzione statale. S'ellu ci hè una dumanda per una serie particulare di statistiche, allora l'attori di u settore privatu ponu furnisce.

I Stati Uniti facenu prublemi cù un standard d'oru

In fattu, l'oru cum'è soldi hè scrittu in a custituzione di i Stati Uniti è in a definizione di u dollaru. Sorprenderà i lettori per sapè chì ciò chì cumunamente circula cum'è dollari ùn sò micca dollari à tutti, essendu Federal Reserve Notes (FRN). Sutta a lege custituziunale, i soldi di i Stati Uniti sò spressi in dollari, mentre chì i FRN sò rimborsabili in dollari chì sò i soldi legale. Per quessa, i bills FRN in circulazione ùn sò micca soldi legale.

Puderia parè un puntu pedante forse, ma deve esse rispettatu è trattatu in ogni futura legislazione. È u dollaru stessu era definitu in oru. Articulu 1 Sec. 10, Clause 1 di a Custituzione dice:

Nisun Statu ùn entrerà in alcun Trattatu, Allianza o Cunfederazione; cuncede Lettere di Marque è Reprisal; munita soldi; emette Bills of Credit; fate qualsiasi cosa, ma muneta d'oru è d'argentu, una offerta in u pagamentu di i debiti …

Ci hè assai per unpack in sta clause, ma hè u soldi chì ci cuncerna. In u 1785, u Cungressu hà risoltu à l'unanimità chì l'unità di soldi di i Stati Uniti era u dollaru è chì u dollaru cuntene 375,64 grani d'argentu fine. A listessa risoluzione hà determinatu chì ci saranu duie muniti d'oru, una uguale à 10 dollari è una uguale à 5 dollari. E in seguitu sottu a Coinage Act di u 1792, a moneta d'oru Eagles hè stata mandata, "ognuna à u valore di $ 10 chì cuntene 247,5 grani d'oru puru".

I dollari è i sustituti di u dòricu, cum'è u FRN, eranu u mediu di pagamentu perchè rapprisentanu specificamente munita d'oru è d'argentu in i pesi prescritti. In u 1834, l'oru divintò u standard de facto, cunfirmatu in l'Attu di Coinage di u 1900 à 23,22 grani d'oru fine, l'equivalente di $ 20,67 à l'uncia, un standard chì hà operatu per quasi un seculu finu à u 1933.

Sembra esse una questione simplice per vultà à a cunvertibilità in cunfurmità cù a lege, ma invece di u pesu fissatu prima, una nova relazione duveria esse determinata per u dollaru custituziunale è i FRN si sò permessi di cuntinuà à esiste: u futuru di u sistema di a Riserva Federale deve esse messi in dubbitu, avè presidutu una valuta fiat falluta di a so propria emissione. In ogni modu, a prumessa di u Tesoru di pagà l'equivalente in e so riserve d'oru à a Fed à $ 42,22 à l'uncia, deve esse indirizzata.

Certi cummentatori ponenu chì per definisce u dòricu per u pesu di l'oru è per fà u so intercambiabile hè bisognu di una svalutazione sustanciale di u dollaru, forse à $ 5,000 o $ 10,000 per uncia d'oru. È chì per fà cusì, seria dichjarata in un weekend. Presumibilmente, hè pensatu chì sta nova tarifa hà da assicurà chì l'oru serà rimbursatu per dollari, chì permettenu un novu scambiu d'oru per operà senza minà e riserve di lingotti di u Tesoru. Questu pare esse una manera di pensà keynesiana cunfusa, in a credenza chì a svalutazione hè necessaria per assicurà un tassu di scambiu favurevule cù altre valute, sia scambiabili per oru o micca, è per assicurà chì ci hè abbastanza stimulus ecunomicu per sustene e muntagne di u debitu in u paese. u settore privatu. Ma saria ancu un difettu di u debitu di u Guvernu di i Stati Uniti svalutendu in termini di soldi legale, chì hè sempre d'oru malgradu i negazioni attuali da l'autorità americane.

Una svalutazione cusì sostanziale hè chjaramente destinata à permette à u guvernu americanu di cuntinuà cù e so pulitiche fiscali è monetarie attuali. Ma senza e riforme fundamentale delineate in a sezione precedente, ùn saria solu un pocu tempu prima di una svalutazione di u dollaru forze un altru reset. In cortu, ùn ingannarà nimu per longu.

Allora ci hè u prublema di verificà e riserve ufficiali di i Stati Uniti, chì à 8 134 tunnellate sò state quasi invariate da u 1980. I rumuri nantu à a so cundizione è a misura in quale esisti veramente li rende incredibili. Finu à chì puntu sò stati scambiati è affittati annantu à i decennii, se veramente esistenu in bars di standard di consegna LBMA?

L'esperienza di a Germania chì cerca di rimpatrià alcune di e so riserve d'oru cullucate cum'è destinate à a Banca di a Riserva Federale di New York sona l'alarma per tutta a situazione. È finu à u 2002, Frank Veneroso, chì era un analista assai rispettatu à l'epica, hà cunclusu chì trà 10 000-14 000 tunnellate di riserve d'oru di u bancu cintrali eranu stati scambiati o affittati è venduti in u mercatu. L'ultima figura era a mità di e riserve ufficiali dichjarate di u mondu sanu.

Da tandu, u ghjocu di leasing è a suppressione di u prezzu di l'oru hà certamente cuntinuatu. Ma ci hè una diffarenza oghje, cù un numeru crescente di banche cintrali chì accumulanu riserve di lingotti, attualmente registrate à 35 731 tunnellate. A maiò parte di questu aumentu hà da fà cù a Cina, a Russia è e so sfere d'influenza in rapida espansione, chì ùn anu micca affittu o scambià e so riserve d'oru. L'esperienza di a Germania di l'idea di a pruprietà di l'oru di i Stati Uniti, è u Bancu di l'Inghilterra chì ricusa di furnisce l'oru di Venezuela quandu hè dumandatu più u ghjocu di cunchiglia di leasing equivale à una forte evidenza circustanziale chì u Tesoru di i Stati Uniti è e volte di a Fed di New York ùn anu micca l'oru ch'elli anu. dì chì anu.

Questu in sè stessu suggerisce chì ùn ci hè veramente nunda chì sustene u dollaru fiat quandu a pusizione di fall-back diventa un ritornu à l'oru cum'è l'ancora di soldi per u creditu. Inoltre, ci hè a geopolitica di l'oru per cunsiderà. Micca solu a Russia hà accumulatu riserve di lingotti, ma fonti infurmati crede chì ci hè più lingotti in fondi statali, purtendu a participazione di Russia à circa 12 000 tunnellate. È a Cina hà avutu una pulitica di accumulazione d'oru "fora di bilanciu" dapoi u 1983, accelerà a produzzione di a miniera, impurta grandi quantità di lingotti, è ùn permettenu micca alcun lingotti di lascià u paese. Durante a notte, a Cina puderia probabilmente aumentà e so riserve ufficiali à un livellu più di 30 000 tunnellate.

Pudemu esse sicuru chì i servizii di intelligenza di i Stati Uniti anu una idea di sta situazione, è i disadvantages geopolitichi à i Stati Uniti è u so dollaru di un ritornu à l'oru cum'è u standard monetariu. In Londra, induve i banche di lingotti offrenu cunti d'oru micca allocati, un aumentu sustinibiliu di u prezzu di l'oru cum'è quellu cunsigliatu da alcuni analisti di i Stati Uniti porta à fallimenti trà i banche membri di LBMA cù cunsequenze estremamente gravi. È nantu à Comex, saria prubabilmente porta à l'implementazione di clausole di forza maiò.

I cunsiquenzi per i prezzi di i prudutti da una devaluazione di facto di u dollaru seria ancu di guidà significativamente più altu. Per tutti i motivi pratichi, una rivalutazione di l'oru sustinibili / devaluazione di u dollaru pò esse esclusa.

Cunclusioni

L'ostaculi in a strada di a sopravvivenza di u dollaru fiat sò in modu stabile, è u Guvernu di i Stati Uniti ùn sapi micca cumu assicurà u so avvene. A teoria statale di i soldi si trasforma in un fallimentu tutale. I tassi d'interessu, chì più currettamente sò a preferenza di u tempu necessariu per assicurà chì i detentori stranieri di dollari cuntinueghjanu à tene li sò in crescita. Questu ci dice chì i mercati aspettanu chì u putere di compra di u creditu di u dòricu cuntinueghja à calà, per quessa, se l'autorità monetarie tentanu di piantà a crescita, a munita cascarà, è i stranieri venderanu. Ugualmente, cum'è i rendimenti di u bonu aumentanu, u valore di tutti l'assi finanziarii diminuirà, i portafogli seranu vinduti, è presumibbilmente a valuta risuscitata serà ancu.

In ogni modu, i ghjorni di u fiat dollar sò numerati. I pulitichi ùn anu micca mandatu per prutegelu equilibrendu u bilanciu, vultendu à un standard d'oru, è pigliate e misure ecunomiche necessarie per fà attaccà. Inoltre, l'aziende di lingotti esistenti di l'America parenu esse assai cumprumessi – l'armadiu hè nudu.

Ùn hè micca solu a fine di a nota di u dollaru federale fiat, ma hè a fine di l'imperu, chì l'amministrazione hè riluttante à accettà. Avemu da sperà chì qualchì sensu strategicu prevale, è u Doctor Strangeloves à Langley ùn anu micca u so modu.

Tyler Durden Ven, 29/09/2023 – 22:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/geopolitical/macleod-end-road-dollar u Sat, 30 Sep 2023 02:05:00 +0000.