Inflazioni

Dicenu chì a storia si ripete, è à noi chì avemu vistu è capitu a tragedia di l'euro hè fisiulogicu chì e so ripetizioni parenu una farsa. Senza preghjudiziu à u dirittu di quelli chì ùn c'eranu micca, è s'ellu ci eranu, dormenu, di attribuisce u rangu nobili di tragedia à un dramma chì i prutagonisti sò virostars o scentifichi simili, mi pari impurtante chì ripetizioni di a listessa narrazione. schema (tragicu o s'ellu sò farsa, o s'è vo vulete cunsiderà elli) sò currettamente identificatu cum'è tali. L'unica vaccina contr'à e narrazioni hè di ricunnosce. Solu questu pò disattivà a so retorica, vale à dì persuasiva, potenziale è permette di mantene, à u prezzu di un input minimu di ragiunamentu analogicu, un equilibriu emutivu è mentale decentu, una capacità minima per l'analisi raziunale di i fatti è e so interpretazioni.

Per dà un esempiu triviale, in a trasmissione in diretta d'oghje:

I signalatu chì in uffertu à noi l 'Euro "vaccine", i "virologists" di u tempu (Prodi & amici) trascurata à attirà a nostra attenzione à i pussibuli effetti latu di una tale droga. Inoltre, u stessu passa ancu in a pruposta (o l'imposizione) di a "vaccine" verde : pare chì u lithium pò esse truvatu à un prezzu bassu nantu à i scaffali di supermercati, pare chì i turbine eoliche à a fine di a so vita pò esse simpricimenti plegati. su è mette in sacchetta, etc. I narrazioni vaganti in a terra incantata di pranzi gratuiti , induve tuttu hè pussibule, è sopratuttu ghrhaduidamenhe hè (ricurdate qualcosa?)!

Ma u mondu ùn funziona micca cusì.

I contraindications di l'Euro "vaccine" s'arrizzò, fighjate, da u fattu chì hè stata pruposta, vale à dì, pudemu ancu dì, surreptitiously impostu, nantu à un gruppu assai diversu di pazienti: ghjovani pazienti, in l'età di sviluppu, è vechji, malati obesi cù u debitu o finanziariamente magre, pazienti più o menu febbrili di inflazione, etc. In corta, hè u famosu tema di e pulitiche unica per tutti . Una sola tarifa d'interessu (o di scambiu) pò esse bona per ecunumie diverse o in diverse tappe di a so esistenza? Perchè ancu cù a listessa età, pesu è cunfurmazione, un cunvalescente hè una cosa è un paziente in piena salute hè un altru. A risposta hè ovviamente nò, è a scienza, chì, malgradu i sforzi validi di i scientisti, in fine, à longu andà, tende à presentà fastidiu cum'è una versione formalmente curretta è validata di u sensu cumunu, hà datu precisamente sta risposta.

Cum'è in u casu di l'altri "vaccini", ancu in u casu di l'euro, l'effetti secundari ùn sò micca solu quì, ma anu ancu statu identificatu currettamente ab initio da a scienza (chì ùn hè micca u so cuginu puttana, vale à dì a Scienza, cum'è aghju spiegatu à voi quì quandu a medicina ùn vi interessava micca, ma ella era digià interessata in voi). Micca solu! Sò stati ancu precisati currettamente in i « volantini » di l'istituzioni, chì appartenenu, cum'è l'imprese farmaceutiche, à u gruppu di e entità chì ùn ponu micca permette di ùn dì u dirittu mentre facenu u male ! A reputazione hè tuttu, è postu chì a carta canta è u villanu dorme (ma ùn deve micca!), quì per esempiu in u 1999 a mamma BCE ci hà infurmatu pensativamente di u fattu chì :

"Tuttu va bè, i prezzi sò cunvergenti, in ogni casu si va megliu chè in altrò, ma s'è i prezzi si divergenu allora e riformi strutturali seranu necessarii".

In breve, ciò chì sapete perchè ne avemu parlatu quì da u principiu :

Ùn hè micca u debitu publicu chì rende necessarie riforme strutturali, ma a mancanza di cumpetitività, vale à dì l'aumentu di i prezzi di i prudutti naziunali, per risponde à quale hè necessariu di causà disoccupazione, per sfracicà u putere di negoziazione di i travagliadori, riduce u so. salarii, è ricuperà a competitività persa in questa furesta scura. Questu era u scopu inconfessatu di a riforma di u mercatu di u travagliu , chì avemu descrittu in 2012, è chì oghje qualcunu pò leghje in i dati.

Leghjite nantu à u quasi duppiu di u disoccupazione quì :

mentre chì quì sottu pudete vede e cunsequenze, vale à dì l'inversione di u differenziale d'inflazione (cù l'inflazione diventa più forte in u Nordu):

da quì l'apprezzazione di u tassu di scambiu reale di u Nordu (u prezzu di e merchenzie di u Nordu in termini di merchenzie di u Sud):

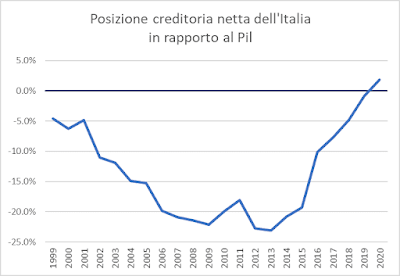

chì currisponde à una ricomposizione di sbilanciamenti esterni (a bilancia di pagamentu chì torna pusitiva in u Sud) è di a pusizioni finanziaria straniera netta, cum'è avemu vistu quì :

In altre modu, l'effettu dispiacevule di a munita unica era chì implica una sola taxa di scambiu (quellu stabilitu da u BCE), ma micca una sola inflazione. Puderanu esse differenziali d'inflazione significativi trà i diversi paesi, è questi differenziali ponu purtà à sbilanciamenti chì però deve esse curatu cù riforme strutturali (leghjite: disoccupazione) perchè una sola rata d'interessu ùn pò micca esse usata per mitigà diversi tassi d'inflazione !

U puntu hè chjaru?

Se Ruritania hà una inflazione à 6% è Cracovia à 1%, è i dui paesi sò stati membri di una unione monetaria cù un scopu di inflazione di 2%, ci sò dui casi:

1) s'è Ruritania hè in carica, u Bancu Centrale Unicu vi susciterà u tassu di interessu finu à Ruritania inflation cade à 2%. Intantu, in Cracovia, l'altu costu di i soldi pruvucarà un colapsu di u creditu è dunque di l'investimenti (vale à dì, a spesa in machini è equipaghji, chì l'imprese normalmente finanzianu cù creditu bancariu) è ancu in spesa di cunsumu (finu à u puntu chì e famiglie ùn anu micca. avè più soldi da spende dopu avè pagatu l'ipoteka). Morale di a storia, à a fine Ruritania averà i prezzi sottu u cuntrollu è Cracovia serà in recessione.

2) s'è Cracozia hè in carica, i tassi d'interessu seranu tenuti bassu, per rinviviscia l'ecunumia è u prucessu di l'inflazione in Cracotia, è Ruritania vederà u so tassu d'inflazione cresce più o almenu micca cunverge rapidamente à 2%, ma cusì fendu cusì. perderà a cumpetitività è ferà un deficit cummerciale cù Cracovia, accumulendu u debitu straneru è aprendu e porte à una crisa finanziaria.

Comu sapete, simu Cracovia, l'Alimagna hè Ruritania, è e regule Ruritania, chì hè per quessa chì i tassi sò altu è crescenu menu di ciò chì pudemu, avè una inflazione di tendenza chì hè avà sottu à 1%.

Perchè stu fenominu, chì tutti i libri di testu descrizanu, hè statu pocu (o almenu menu) evidenti per tantu tempu ?

Semplicemente perchè in un ambiente induve l'inflazione era bassu in media, e differenze trà i tassi d'inflazione eranu chjuche in media . Se escludemu l'ipotesi di deflazioni drastiche (vale à dì, tassi d'inflazioni negativi è forti in valore assolutu), allora capisce immediatamente chì averemu una inflazione media di 2% in cuntesti in quale i tassi individuali varienu da 1% à 3%. spazii). Hè difficiuli di imaginà un cuntestu in quale una media di 2% risulta da tassi chì varienu da -6% à 10% ! Qualcosa puderia esse, ma …

À u cuntrariu, quandu l'inflazione media hè intornu à u 10% (dimu), tandu hè faciule ch'ellu ci sia differenze elevate, chì stu 10% sia a media trà (dimu) 15% in un paese è 5% in un altru. In breve, senza entre in cose troppu tecniche cum'è questu :

hè chjaru chì una certa relazione esiste trà u livellu di l'inflazione è a so dispersione (incertezza).

I periodi di bassa inflazione, chì anu purtatu tanti mali, cumpresu i diversi ZIRP , anu avutu però una cosa bona, è chì era di guarantisce una dispersione generale sustenibile trà i tassi d'inflazione, vale à dì à mitigà a necessità di pulitiche monetarie, di tassi d'interessu. livelli, diversificati per paese.

Ma avà e cose ùn sò micca esattamente cusì …

Vi mustraraghju (cum'è prumessu) cù un graficu chì rapprisenta u livellu mediu è a dispersione di l'inflazione, l'ultimu calculatu cù l'indicatore più simplice, a gamma , vale à dì a diffarenza trà i tassi d'inflazione massimi è minimi registrati in MS (Stati Membri). ) di a zona euro:

Hè chjaru chì a situazione per quale avemu passatu pocu tempu è da quale ùn avemu micca emergenu cumplettamente rapprisenta è rapprisenta un momentu unicu di stress in a storia di l'Unione Monetaria, cù differenziali d'inflazione chì si avvicinavanu à 20 punti percentuali in a mità di 2022:

Avà e cose sò un pocu megliu, ma simu luntanu da una situazione sustenibile:

(i dati, i cambiamenti di tendenza nantu à i sondaggi mensili, sò da Eurostat).

Cù una diferenza di 6 punti trà u paese cù l'inflazione più altu è quellu cù l'inflazione più bassu, chì simu noi, ùn durà micca assai longu. Ma aumentà i tassi in a speranza chì l'Alimagna passerà abbastanza rapidamente da 3,8 à 2 (perchè à quale importa di a Slovacchia, pensu chì pensanu à Francoforte !) quandu simu à 0,5 ovviamente significa chì soffreremu assai quì. I tassi d'interessu reali in Germania sò sempre sustinibili: quì assai menu, cù una seria di cunsiquenzi, per esempiu nantu à l'accumulazione di u debitu publicu.

È attenti ! Una parte di sta eterogeneità hè duvuta à u ligame trà a volatilità è u livellu di l'inflazione, cusì pudemu pensà à trattà cum'è s'ellu era à u livellu (trivially, s'è avemu bombardatu tutta l'Eurozona cù un numeru abbastanza di testa nucleari, l'inflazione cunvergeria in ogni locu à zero, cum'è tuttu u restu: u Lagarde, per furtuna, ùn hà micca testate, ma solu tassi, è per quessa pò causari menu danni, ma u puntu ferma chì avete sempre da passà da causanu danni). Un altru pezzu però hè simplicemente eterogeneità! Attenti: i paesi più sfurtunati in quantu à l'inflazione, in i dui esempii chì vi aghju datu, sò dui paesi recentemente entrati: Estonia è Slovacchia. In fatti, in u gràficu precedente, aghju cunsideratu quelli paesi (cum'è tutti l'altri) solu da a data di a so entrata, ma s'è avemu rifattu u graficu cum'è s'è l'attuale "vinti" Eurozone era stata creata cù vinti, vale à dì, cum'è s'è Croazia, Estonia, etc., eranu entrati in u 1999, u risultatu saria statu questu:

In altri palori, l'episodiu attuale di scarsi assai elevati trà l'inflazione massima è minima ùn pare micca più un casu eccezziunale è isolatu, ma u terzu in una seria.

Nunda si pò fà contru à sti dati banali di l'esperienza storica è ecunomica. Ancu babbling about "budget publicu federale" o simili ùn hà pocu sensu. Ùn hè micca cù a pulitica di u budgetu chì pudete reabsorbe rapidamente tali sbilanciamenti nominali è perditi cusì rapidi in a competitività. È in ogni casu, à chì utilità avete bisognu di u bilanciu unicu aurupeu, s'ellu u prublema hè "fine tuning" à livellu naziunale ? Inutile, perchè per aduprà una massa tamanta di risorse dispunibuli à livellu supranaziunale di manera diffarenziata à u livellu naziunale ci volerebbe livelli di sulidarità chì sò impensabili avà è sempre irraziunali !

Allora, cari amichi, di chì parlemu ?

Ci vole assai pacienza, è per induce à l’avè vi ramintaraghju chì i fatti anu un capu duru, è chì, per furtuna per noi, ùn simu noi quelli chì li battemu in capu !

Questa hè una traduzzione automatica da a lingua italiana di un post scrittu da Alberto Bagnai è publicatu in Goofynomics à l’URL https://goofynomics.blogspot.com/2024/02/inflazioni.html u Thu, 15 Feb 2024 17:27:00 +0000.