Hè ora di prestà attenzione à i risichi di finanziamentu di novu

Hè ora di prestà attenzione à i risichi di finanziamentu di novu

Scrittu da Simon White, macrostrategist di Bloomberg,

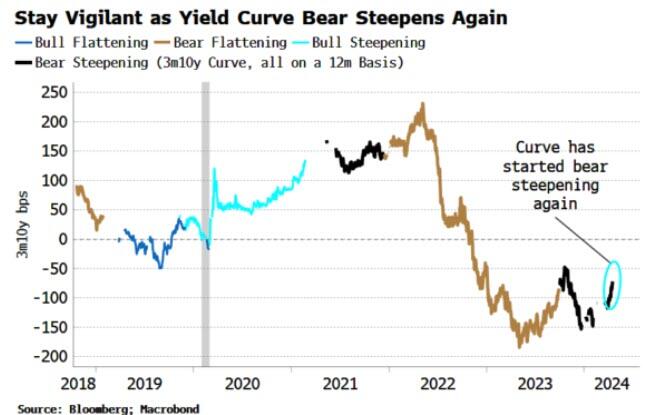

U risicu di una squeeze in i mercati di finanziamentu di i Stati Uniti hè in crescita in quantu l'orsu di a curva di rendimentu cresce, vale à dì chì i rendimenti à longu andà aumentanu più di quelli à cortu termine. Rendimenti di fattura più attrattivi è i costi di pagamentu d'interessu crescente nantu à u debitu di u guvernu sguassate riserve è riducendu a so velocità, aumentendu a probabilità di un aumentu disordinatu di i tassi di finanziamentu, è ancu ponenu un risicu per a borsa.

U mercatu di ubligatoriu intimida à tutti, in e parolle spessu citate di u stratega capu di Bill Clinton James Carville. Questa descrizzione hè adatta oghje cum'è l'aumentu di i rendimenti si riverberanu in u sistema finanziariu. I risichi di finanziamentu si intensificanu di novu, aumentendu a chance di una correzione guidata da a volatilità di a tarifa in i stocks.

E preoccupazioni nantu à i prublemi di finanziamentu sò stati in suspensu per a maiò parte di questu annu, ma hè ora di pusà è piglià avvisu di novu cum'è u sfondate diventa più pernicious. L'inclinazione di l'orsu di a curva di rendimentu hè un doppiu colpu, accelerà u ritmu di depletion di riserva per mezu di una facilità di repo inversa (RRP) in diminuzione è i pagamenti d'interessi di u guvernu crescente.

A curva hè stata rialzata in i settori di 3-12 mesi versus 10 anni, postu chì i timori di l'inflazione guidanu a prima di termini più altu, cù a misura avà vicinu à i livelli vistu per l'ultima volta in u 2008 (aduprendu i tassi OIS avanti negoziabili piuttostu cà a prima di termine "accademica"). .

Un ingrossu di l'orsu hè particularmente problematicu in a stallazione attuale.

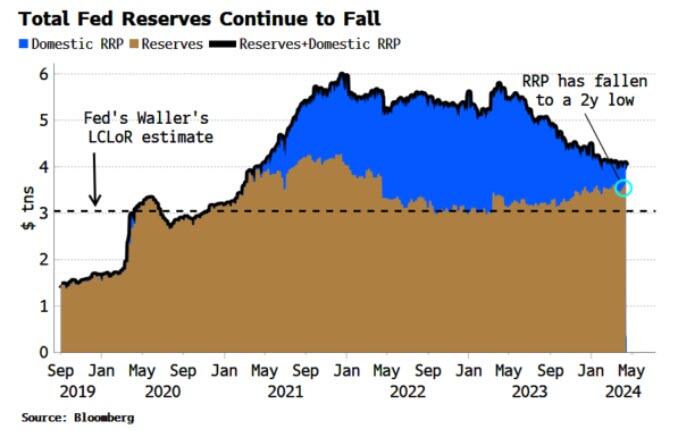

Prima di nutà chì u RRP hè statu assai impurtante per mantene l'assi di risichi supportati malgradu u ciculu di ritmu più veloce per decennii è QT continuu.

A decisione di u Tesoru di pivotà l'emissione versu e fatture à cortu termine hà permessu à i fondi di u mercatu monetariu (MMF) di sfruttà più di $ 2,5 trilioni di liquidità in rallentamentu in u RRP per finanzià u guvernu. Chì hà impeditu l'emissione publica enormi chì sguassate l'altri assi, è hà permessu à a manifestazione in azioni è obbligazioni di cuntinuà.

Ma u RRP caduta è eventualmente andendu à cero hè un precursore di riserve totali in generale sò potenzialmente vicinu à u so cosiddettu livellu più bassu cunfortu – cù stimi per u LCLoR chì varieghja da circa $ 2,5 à $ 3 trilioni – induve i prublemi di finanziamentu bruschi è acuti diventanu più probabili. Sta settimana u RRP domesticu hè cascatu finu à $ 327 miliardi, è hè avà à $ 440 miliardi, i livelli più bassi chì hà righjuntu da ghjugnu 2021, purtendu a summa di riserve è u RRP à pocu più di $ 4 trilioni.

U RRP hè diminuitu cum'è i renditi di bill di sei mesi è di 12 mesi anu aumentatu in risposta à u mercatu chì riduce u nùmeru di taglii di tariffu previsti da a Fed, facendu i bills più attrattivi per i MMF relative à a facilità RRP.

Qualchidunu di l'ultima caduta di u RRP hè ancu prubabilmente guidatu da i pagamenti di l'impositu staghjunali. Ma questu ùn deve micca maschere a tendenza chjara discendente in a facilità è a so volatilità crescente. Ùn saria micca a prima volta chì un non-riscu telegrafatu diventa un veru risicu precisamente perchè i guardiani di i populi sò calati.

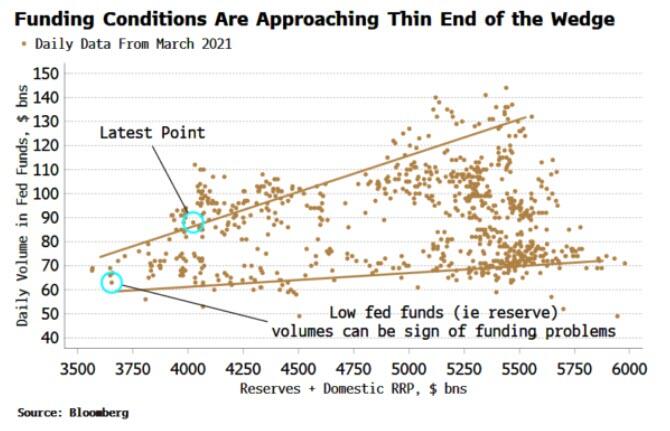

Hè potenzialmente u casu oghje. Cumu l'aghju nutatu in una colonna prima di questu annu, un portent di episodii di finanziamentu precedenti era una forte calata di i volumi di finanziamentu immediatamente prima di una rapida crescita in elli, simile à una onda di tsunami. Cum'è u graficu sottu mostra, quandu a quantità tutale di riserve + RRP diminuisce, i volumi in i fondi alimentati (ie riserve) tendenu ancu à calà.

Ulteriori cadute in i volumi di fondi alimentati serianu un signu chì i prublemi di finanziamentu sò potenzialmente fomentati.

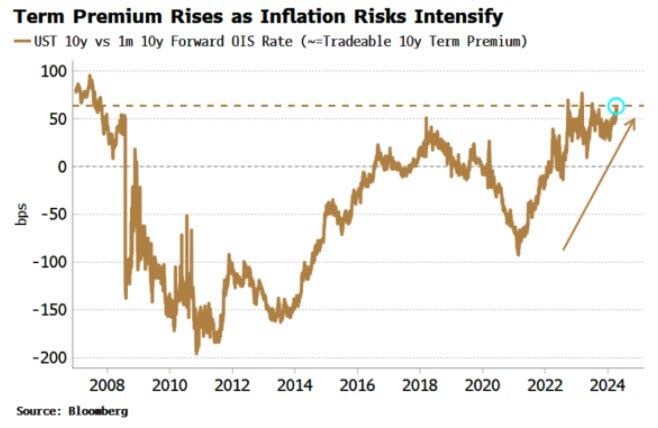

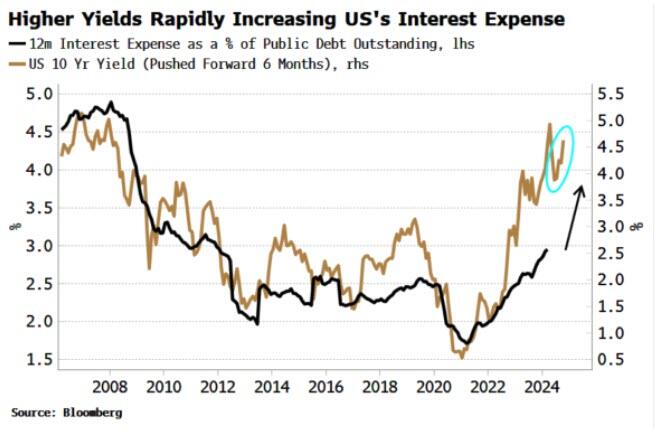

Rising rendimenti più longu sò l'altra parte di a munita in l'orsu steepening. A fattura di u tassu d'interessu di u guvernu americanu cresce rapidamente, è avà hè più di $ 1 trilione annantu à una basa annuale. Questu hè stallatu per cresce assai più altu.

U rendimentu di 10 anni ci dà un barometru quasi in tempu reale per a spesa di interesse annuale di i Stati Uniti. L'aumentu recente in i prughjetti di i renditi prughjettanu chì a spesa duppierà prestu à quasi 5% di u debitu tutale pendente, o più di $ 1,7 trilioni – vale à dì circa u PIB di l'Australia ogni annu in interessu.

Quì si trova u rughjone: per pagà quellu interessu, u guvernu hà bisognu di tassà è prestitu. Ma questu hè un drenu sempre più grande nantu à e riserve è a so velocità, accentuendu l'effetti di u prugramma QT in corso di a Fed.

Puderete dumandà perchè questu hè u casu datu chì l'interessu hè pagatu à i titulari di ubligatoriu è hè dunque reinjected in l'ecunumia?

Ma hè improbabile chì sia cusì per dui motivi.

-

U primu hè chì i settori corporativi è domestici, i dui più prubabile di spende interessu in l'ecunumia domestica, inseme sò solu per circa 10% di l'azzioni UST. I settori finanziarii è stranieri assai più grande sò più prubabile di salvà u prufittu, o di spende à l'esteru.

-

Siconda, e riserve chì finiscinu cum'è risparmi sò di velocità più bassa, soprattuttu s'ellu eranu originalmente dipositi bancari di più veloce utilizati per pagà i tassi. Quantu più i pagamenti d'interessi percolate per u sistema, più finiscinu cù i titulari chì anu una propensione sempre più bassa à gastru.

Cusì, un orsu steepening squeezes u RRP è e riserve pendenti – è ancu a so velocità – in un muvimentu di pinza, aumentendu u risicu di un episodiu di finanziamentu.

L'ultimu tali squeeze maiò era in settembre di u 2019. Hè nutevuli chì in i ghjorni chì precedenu à questu, a curva di rendimentu hè stata ripida (in fattu, era in u top 1% di l'aumentu di ottu ghjorni per a curva 2s10s chì torna in 2000). ).

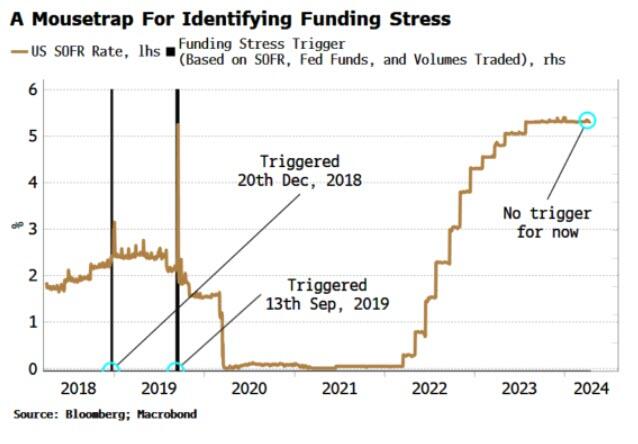

Per quessa, u crescente di l'orsu significa chì duvemu esse una volta di più attenti à i risichi di finanziamentu, è tene un ochju attentu à u Trigger di Stress di Finanziamentu mostratu quì sottu.

U signale hè inattivu à u mumentu è a tarifa SOFR hè attualmente bè cumportata, ma chì pò cambià rapidamente. In l'ultimi dui grandi scontri di finanziamentu in 2018 è 2019, ci era assai pochi segni di ciò chì avia da vene, cù u signale attivatu solu uni pochi di ghjorni prima chì i tassi cumincianu à spike più altu.

U stress di finanziamentu puderia ancu aumentà a volatilità di i tassi, chì à u turnu porta à una correlazione più alta di l'indice stock. Chistu significa un VIX più altu, aumentendu a probabilità di una correzione di u mercatu cum'è a macchina di movimentu perpetuu di a borsa si ferma.

I risichi putenziali, sicuru, ùn ponu micca passà, è i mercati di finanziamentu cuntinueghjanu à funziunà bè. Ma ci sò abbastanza motivi ex ante per ghjustificà l'aumentu di i sensi. U mercatu di ubligatoriu pò esse intimidante, ma una curva di rendimentu di l'orsu-steepening in l'attuale set-up di u mercatu hè soprattuttu minaccia, è deve esse guardatu da vicinu.

Tyler Durden ghjovi, 18/04/2024 – 08:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/its-time-pay-attention-funding-risks-again u Thu, 18 Apr 2024 12:45:00 +0000.