Rossu O Blu, Riccu O Poveru – Recessioni ùn importa micca

Rossu O Blu, Riccu O Poveru – Recessioni ùn importa micca

Scrittu da Simon White, macrostrategist di Bloomberg,

L'affiliazione pulitica è a ricchezza, si specula, facenu chì una recessione pare più prubabile di ciò chì hè veramente intruducendu preghjudiziu sistematicu in i dati ecunomichi. Ma questu hè una distrazione. Per i dati chì importanu più in a misurazione di a probabilità di una calata, qualsiasi preghjudiziu potenziale importa pocu. Un quadru robustu di recessione mostra chì u risicu à pocu pressu di un slump resta bassu, ma hè propensu à cambià più rapidamente.

Ùn ci hè micca una cosa cum'è dati imparziali. Cume e dati sò acquistati è presentati sempre introduverà u preghjudiziu di l'utilizatori, è ùn hè micca sfarente cù e dati ecunomichi. U mo cullega Simon Flint hà scrittu di pocu tempu chì u risicu di recessione hè sopravvalutatu per via di preghjudizii di dati, mentre chì Cameron Crise hà digià toccu l'apparente preghjudiziu puliticu in i dati di l'indagine.

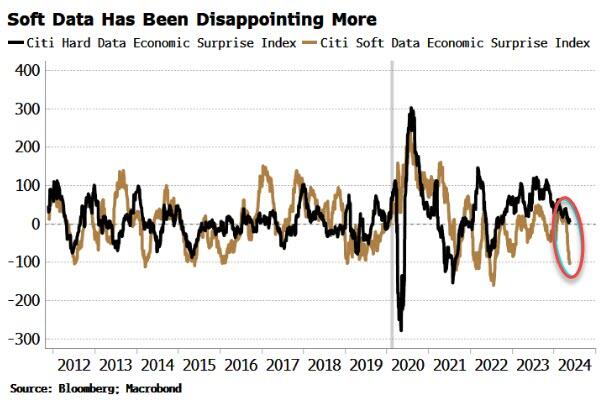

Un lettore hà ancu scrittu cù una cungettura interessante chì forse i dati molli sò più adattati à quelli chì sò menu bè, è i dati duri u megliu.

U peghju recente rendimentu di dati soft – chì aiuta à inch up risichi di recessione – hè dunque un riflessu di l'aggrava di a disuguaglianza di ricchezza piuttostu cà un aggravamentu bona fide di e cundizioni ecunomiche.

Arriveremu à sti punti, ma prima rispondemu ciò chì duverebbe esse a quistione principale per l'investitori, desiderosi di evità i peggiori drawdowns di u mercatu di azioni:

Hè u preghjudiziu in i dati chì soprastimanu u risicu di recessione?

A risposta corta hè micca.

Ancu s'ellu ci hè qualchì preghjudiziu in i dati ecunomichi, ùn hè micca abbastanza per subvertà a previsione di recessione quandu hè fatta robustamente. U risicu di recessione à pocu pressu oghje ferma bassu, ma quellu risicu puderia aumentà rapidamente , indipendentemente da u bias di dati.

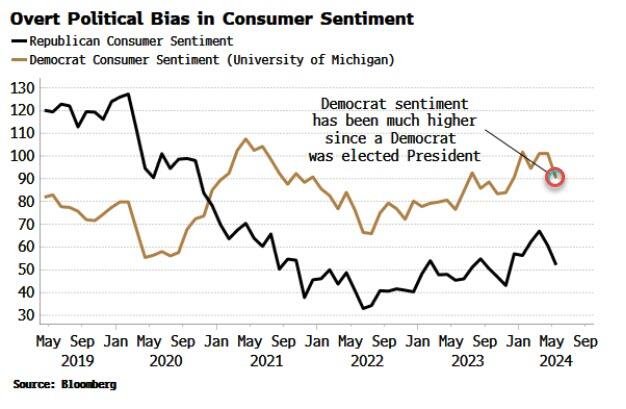

Un bias prevalente in certi dati ecunomichi hè puliticu. Quandu si tratta di qualchi dati di sondaghju, pò esse significativu. U Michigan Consumer Sentiment Survey furnisce un spartitu di l'affiliazione pulitica. U sentimentu hè guidatu in gran parte da quelli chì si identificanu cum'è Democratici, è chì sò attualmente assai più ottimisti cà i Republicani.

Ùn sò micca cuscente di una ripartizione esplicita di l'affiliazione in altri dati di l'inchiesta, ma Cameron nota chì ci hè un inferibile potenziale skew in l'Indice di Optimismu per i Picculi Imprese di u NFIB per esse più altu quandu un Republicanu hè in a Casa Bianca. Similmente cù l'Indice di Confidenza di u Cunsumu di u Cunsigliu di Cunsigliu.

Tuttu chistu hè abbastanza interessante, ma a quistione di u core per l'investituri resta: hè impurtante per quandu i mercati di borsa sperimentanu a so peggiore caduta, vale à dì recessioni?

Per principià, u Cunsigliu di Cunsigliu è l'indicatori di u sentimentu di i cunsumatori di Michigan, è ancu u NFIB sò dati di livellu 2 quandu si tratta di predichendu i cali.

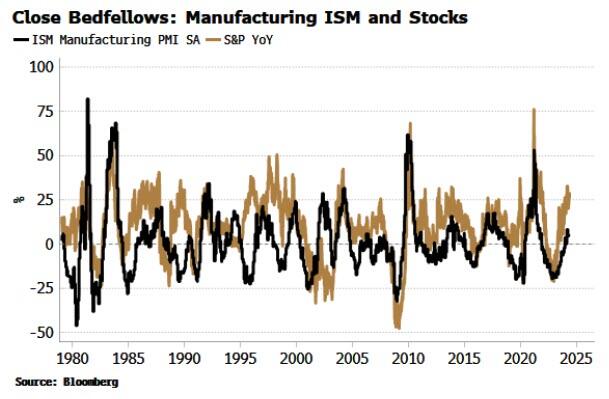

Moltu megliu hè l'ISM di fabricazione. Cum'è un indicatore autonomu, eccelle à abbassà inequivocabilmente prima chì una recessione principia.

Ma questu hè secundariu; L'impurtanza reale di l'ISM deriva da ellu chì si trova à u ligame trà e dati duru è duru è cumu si interagiscenu per attivà e recessioni.

Questu hè criticu. E recessioni metastasizeghjanu quandu avemu un ciclu di feedback negativu chì si sviluppa trà e dati duri è dolci. I dati duri si deterioranu, è questu alimenta in dati dolci è di mercatu. Chì à u turnu colpisce l'effettu di ricchezza, chì affetta l'investimentu è a spesa è rimette in aggravazione di dati duri. Unchecked, una recessione si sviluppa tipicamente.

U rolu di l'ISM hè cum'è una arteria chjave da i dati di l'indagine à u mercatu, è da quì in ultimamente in dati duri. L'altri sondaggi simpricimenti ùn anu micca a listessa influenza, cù tutti chì mostranu una relazione assai più debule cù u S&P.

Ci hè una certa riflessività in quellu livellu di ottimisimu di i rispondenti di l'ISM-survey serà affettatu da u livellu di u mercatu. Ma u mercatu risponde ancu à l'ISM, cum'è unu di i primi dati indica ogni mese.

Malgradu l'opinione di Cameron chì l'ISM ùn importa micca quant'è prima, in fattu ferma unu di i punti di dati più impurtanti (scrivu più nantu à questu prestu).

Ma ancu ùn avemu micca bisognu di sopra à a so impurtanza. Ùn ci hè micca un predictore di recessione "assassinu". L'utilità di l'ISM vene da avè una longa storia, esse minimamente rivista, avè un tempu di liberazione anticipata è u so rolu in facilità i loops di feedback negativu chì causanu a recessione. Ma ancu altri dati importanu.

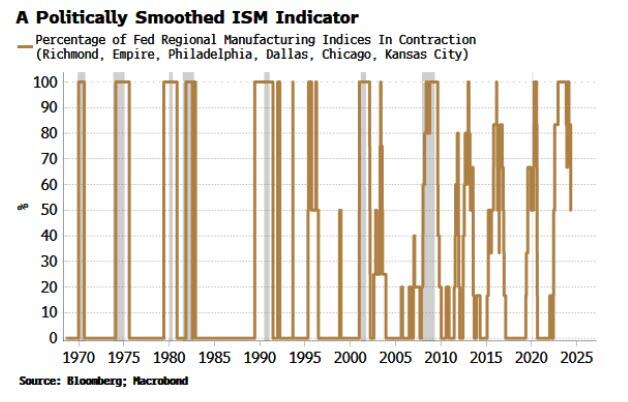

Tuttu ciò chì hà dettu, seria problematicu se l'ISM mostrava qualsiasi preghjudiziu puliticu sistematicu è significativu. Ùn ci hè micca datu nantu à l'inclinazione pulitica di i rispondenti di l'inchiesta, ma pudemu sfruttà una altra caratteristica di e recessioni per aggira ogni preghjudiziu potenziale: a so pervasività.

E cose tendenu à cumincià à andà male in ogni locu à u stessu tempu in una recessione. Diversi banche membri di a Fed producenu e so propiu sondaggi di fabricazione regiunale. I stati ch'elli coprenu sò abbastanza equilibrati in generale, cù dui bastioni demucratici, dui ripubblicani è dui stati chì sò generalmente cummattiti strettamente. Questu duverebbe aiutà à annullà qualsiasi preghjudiziu potenziale.

Un indicatore di recessione affidabile è puntuale, cù solu uni pochi falsi pusitivi, hè stata quandu tutti l'indici regiunale sò stati in cuntrazione. Ancu allora questu ùn deve esse usatu cum'è un signalu standalone. Per reiterà, avemu bisognu di vede i dati duru è morbidu chì si deterioranu in u stessu tempu per attivà una recessione.

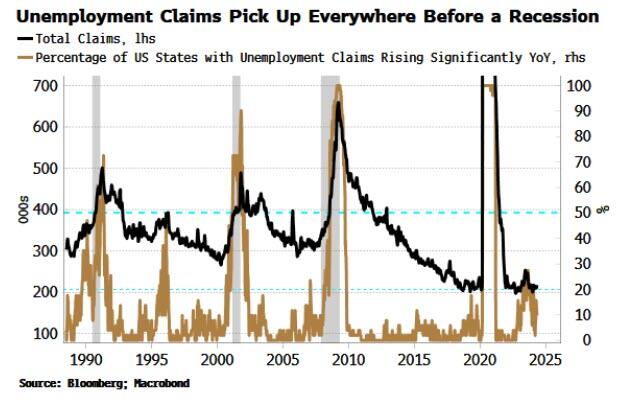

In più, dunque, circhemu un aggravamentu pervasivo ancu in i dati duri, per esempiu, u mercatu di u travagliu in tutti i stati. I dichjarazioni di disoccupazione in parechji stati anu aumentatu drasticamente davanti à e recessioni precedenti.

Chì ci hè di a nuzione chì i dati duri è morbidi sò preghjudiziati da a disuguaglianza di ricchezza, cù dati duri più orientati à i più boni, è dati morbidi à i menu beni?

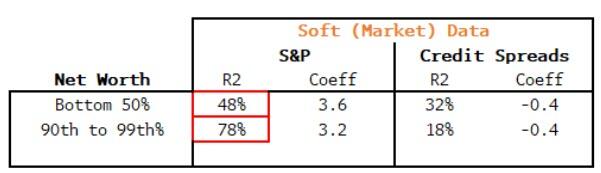

In novu, ci hè pocu preghjudiziu chì pudemu discernisce. E famiglie megliu è peghju per u patrimoniu netu mostranu una relazione insignificante cù e dati duru è basati nantu à l'inchiesta (ancu s'ellu utilizemu diversi lags in i dati).

I dati soft, basati in u mercatu anu una relazione assai più forte cù u valore netu. Ma, cum'è a tavula sottu mostra, i stocks anu un R ^ 2 più altu, micca più bassu, cù e famiglie più boni cà quelli chì sò menu benestanti. Questu hè in ogni modu cum'è avete aspittatu datu a più alta esposizione di i più ricchi à l'assi finanziarii.

In ogni casu, u valore netu di e famiglie menu ricche hà un R^2 più altu à i spreads di creditu cà quelli più ricchi. Chì pò parè stranu in prima, ma hè prubabilmente spiegatu da a relazione più stretta di i spreads di creditu cù u disoccupazione.

Hè difficiuli di identificà ogni preghjudiziu sistematicu di ricchezza in i dati, è ancu hè difficiule di truvà un preghjudiziu puliticu in i dati chì importanu per a prediczione di a recessione, o s'ellu hè cusì chì ùn pudemu micca lisciate sfruttendu l'eterogeneità statale.

Dunque, mentre hè cunsigliatu di "cunnosci i vostri dati", quandu si tratta di ciò chì importa – evitendu abbattimenti bruschi di u mercatu davanti à i cali – l'investitori ùn anu micca bisognu di distractà da una seconda indovinazione chì vota per quale, è quantu puderanu esse.

Tyler Durden ghjovi, 23/05/2024 – 09:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/red-or-blue-rich-or-poor-recessions-dont-care u Thu, 23 May 2024 13:25:00 +0000.