I futuri si estendenu u rimborsu in u secondu ghjornu prima di i guadagni di Tesla malgradu i rendimenti in crescita

I futuri si estendenu u rimborsu in u secondu ghjornu prima di i guadagni di Tesla malgradu i rendimenti in crescita

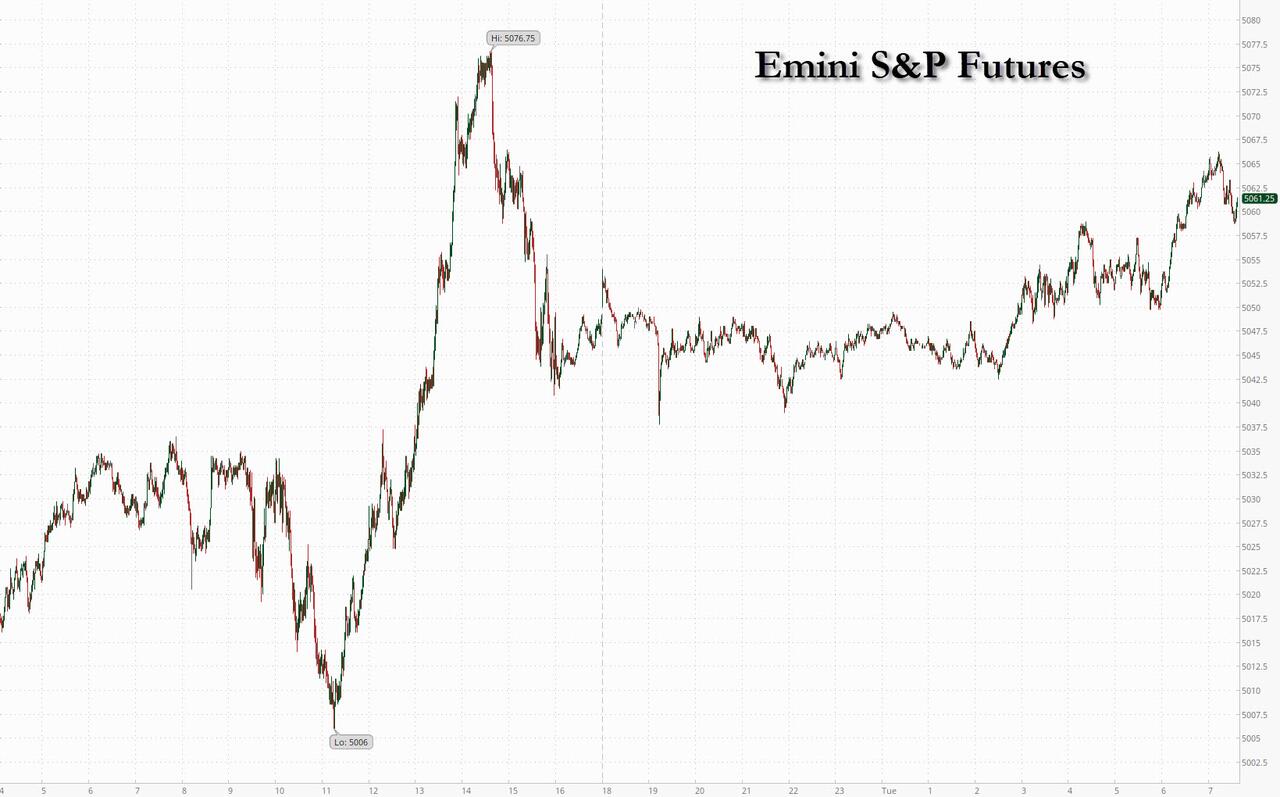

I futuri di l'equità di i Stati Uniti sò più alti per u sicondu ghjornu, ancu quandu i picculi capitali sò sottumessi dopu chì i rendimenti di u bonu aumentanu circa + 4bps è u cummerciu vicinu à i massimi di a sessione. A 7:40 am S&P è i futuri Nasdaq eranu 0.3% più alti dopu à u rebote di Wall Street da una vendita di $ 2 trilioni; L'azzioni europee anu ancu risuscitatu nantu à una forza larga, cù solu settori ligati à i prudutti in u rossu; l'indice FTSE 100 di u Regnu Unitu hà battutu un record, postu chì un rebote chì hà pigliatu u luni hà riunitu un momentu. Davanti à i guadagni di Tesla oghje, i Mag7 sò mischiati cù semi più altu pre-mkt dopu à a routa recente. Commodities sò più forti guidati da Ags è Energy cù un USD flat. A macro data focus hè nantu à Flash PMI, Home Sales, Indicatori d'Attività Regionale Mfg; earnings sò skewed versu u settore Industrials cù TSLA u primu stock Mag7 stabilitu per rapportà. Videremu s'ellu l'ultime sessioni di cummerciale pusizioni abbastanza quadrate è se i movimenti di scorta realizati ponu currisponde à i movimenti implicati, previsti per esse u più grande in 1,5 anni.

I primi risultati marti eranu soprattuttu pusitivi, cù l'azzioni di United Parcel Service è General Motors in crescita in u cummerciu di premarket dopu à i battiti di earnings. PepsiCo slittò dopu avè signalatu volumi cadenti in l'America di u Nordu. Ma l'avvenimentu principale serà a cohorte "Magnificent Seven" di megacaps tecnulugichi, cù Tesla hà da esse u primu à rapportà dopu à u mercatu oghje. A seguita hè Meta Platforms u marcuri, seguita da Microsoft è Alphabet u ghjovi. Eccu alcuni altri mutori di premarket notevoli:

- L'azzioni di Abeona Therapeutics anu calatu di 48,1% dopu chì a droga di a cumpagnia di biotecnologia per un disordine raru di u tissutu cunghjuntivu ùn hà micca vintu l'appruvazioni da l'Amministrazione di l'Alimentazione è di Drug di i Stati Uniti.

- L'azzioni di Cadence Design cadenu 5.8% dopu chì i rivenuti di u fabricatore di software di cuncepimentu di semiconductori è a previsione di guadagnu per azzione aghjustatu per u 2Q hè cascatu à pocu pressu da l'estimazioni media di l'analista. Inoltre, a cumpagnia hà riportatu u produttu 1Q è i rivenuti di mantenimentu chì mancavanu l'aspettattivi.

- L'azzioni di JD Sports acquistate dopu chì u retailer britannicu di abbigliamento sportivo è sneakers accunsentì à cumprà Hibbett (HIBB US) per circa $ 1,1 miliardi per accelerà a so espansione in i Stati Uniti, in un accordu chì deve esse accretivu in u primu annu sanu di pruprietà. Hibbett hà guadagnatu 19%.

- L'azzioni di Roblox anu aumentatu di 4,2% dopu chì u creatore di ghjocu hè statu aghjurnatu à u sovrappesu da neutrali in JPMorgan, chì hà dettu chì vede un puntu d'entrata "convincente" per una sucietà chì hà una crescita di riservazione di circa 20%, esce da un ciculu d'investimentu pesante è cresce novi flussi di entrate. in a publicità cum'è in u cummerciu.

- L'azzioni di Sunnova Energy anu cascatu 2,4% dopu chì a cumpagnia di energia rinnuvevule hè stata tagliata à u pesu di u settore da u sovrappeso da KeyBanc Capital Markets. U downgrade riflette una postura prudente in tutta l'industria, malgradu a "valutazione pocu esigente" di Sunnova, l'analista Sophie Karp scrive in una nota.

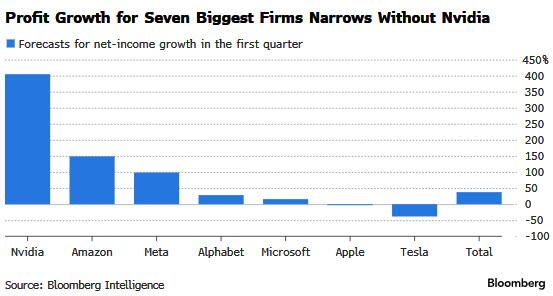

I guadagni resteranu davanti è centru di a mente di l'investitori sta settimana cù circa 180 cumpagnie – più di 40% di u valore di u mercatu S&P 500 – riportanu risultati. L'attenzione nantu à i profitti corporativi vene dopu à una rotta alimentata da teme geopolitichi è signali chì a Riserva Federale ùn serà micca pressa per i tassi più bassi. "Sia chì i mercati vedenu più cunsulidazione da quì hè prubabilmente dipende da a valutazione di a sustenibilità di a dumanda di IA in avanti dopu à i rilasci di earnings", hà dettu Eddie Cheung, un stratega senior di Credit Agricole CIB.

A sfida à i ritorni di S&P 500 hè chì e cumpagnie anu da pruduce guadagni è prospettive chì sustenenu i multiplici già elevati. I prufitti per i Magnificent Seven sò previsti per aumentà 38% in u primu trimestre da un annu fà, annunziendu u 2.4% generale di S&P 500 anticipatu di crescita di i profitti annu, secondu Bloomberg Intelligence. Ma escludendu Nvidia, u principale chipmaker per a tecnulugia AI, a crescita di u redditu nettu previstu per u gruppu casca à 23%. Nvidia, chì u desk di cummercializazione di Goldman Sachs Group hà chjamatu "u stock più impurtante in u pianeta Terra", ùn informa micca i so guadagni per un altru mese.

"Semu cuncentrati nantu à a stagione di earnings attuale, chì puderia rifocalizà l'attenzione di l'investitore nantu à i fundamenti solidi sottostanti", i strateghi di Citigroup Inc. Mihir Tirodkar è Beata Manthey anu scrittu in una nota. "Videremu u recente pullback cum'è una opportunità di compra".

Intantu, u posizionamentu Investisseur nantu à a crescita megacap è i stocks tech cuntinueghja à esse tagliatu, falà da u 97th percentile in principiu di marzu à u 77th percentile avà, secondu a Strategists Deutsche Bank. U gruppu hè sempre l'unicu settore induve u posizionamentu hè sopra à a media storica, ancu s'ellu ùn hè più estremu , anu scrittu i strateghi, contru à l' osservazioni self-serving è sbagliate da Marko Kolanovic di JPM.

In Auropa, l'indici Stoxx 600 hà cullatu 1%, cù a tecnulugia è l'azzioni di u retail chì guidanu guadagnà, mentre chì u settore mineru hà ritardatu. SAP SE hà saltatu più di 4% in quantu un boom di a dumanda di intelligenza artificiale hà alimentatu a crescita di a cumpagnia di software tedesca. Drugmaker Novartis AG hà aghjustatu finu à 5% dopu l'elevazione di a guida per tuttu l'annu. Eccu alcuni altri mutori di premarket notevoli:

- L'azzioni di JD Sports guadagnanu finu à u 7,5% dopu chì u retailer britannicu di vestiti sportivi è sneakers accunsentì à cumprà Hibbett per circa $ 1,1 miliardi per accelerà a so espansione in i Stati Uniti.

- L'azzioni di Novartis avanzanu finu à u 5%, u più altu in più di 9 mesi, dopu chì a droga svizzera hà datu risultati per u primu trimestre chì hà impressiunatu l'analista.

- Nordnet cresce quant'è 9,7%, u più da uttrovi, dopu chì u bancu digitale hà infurmatu i so risultati di u primu trimestre. Citi è Morgan Stanley mettenu in risaltu l'ingudu di brokerage di a cumpagnia più altu ch'è previstu

- L'azzioni di SAP saltanu finu à u 4,4% in Francoforte dopu chì a cumpagnia di software hà dichjaratu un'accelerazione trimestrale in u ritmu di crescita di l'attuale backlog di nuvola, un indicatore chjave di i rivenuti di nuvola chì deve esse riservatu in i prossimi 12 mesi.

- L'azzioni di Akzo Nobel cadenu quant'è 6,6%, à u più bassu da nuvembre, dopu chì u fabricatore di rivestimenti ùn hà micca rializatu a so previsione di prufittu per l'annu. L'azzioni era cresciutu in cinque di e sei sessioni chì anu purtatu à u rapportu di earnings di u marti

- DNB cade quant'è 3.9%, u più altu da uttrovi, dopu chì u prestatore norvegese hà dichjaratu un redditu nettu d'interessi per u terzu trimestre in una fila, cù l'analisti chì anu ancu signalatu un profittu di bassa qualità per via chì hè attribuibile à l'ingudu di pruvisione.

- Anglo American cade quant'è 3.9% in Londra dopu chì u minatore hà riportatu earnings di u primu trimestre. L'analisti anu nutatu chì e vendite eranu daretu à a pruduzzione in u ramu è u minerale di ferru, purtendu à l'inventariu temporaneu.

- L'azzioni di Kuehne + Nagel cadenu finu à u 3,9% dopu avè riportatu i profitti di u primu trimestre in u quali i prezzi è u rendiment di i costi sò stati compensati da volumi più bassi, secondu Citigroup.

- Boliden diminuisce finu à 5.9% dopu i so risultati di u primu trimestre, cù l'analisti chì anu signalatu chì u prufittu operativu principale mancava, ma l'operazioni sottostanti anu fattu ragiunate bè.

- L'azzioni di OVH scorri finu à u 17%, a più grande calata da marzu di u 2023, postu chì una crescita più debule di l'attesa in u 2T hà purtatu u fornitore di servizii IT à calà a so previsione di crescita è di capex per l'annu.

I dati PMI u marti anu rinfurzatu l'umore pusitivu in Europa. L'attività di u settore privatu hà avanzatu à u più altu livellu in quasi un annu, guidata da un settore di servizii in forte crescita è u ritornu di a Germania à a crescita. Eppuru, salvu ogni sorpresa ecunomica, un tagliu di tassi in ghjugnu hè un "fait accompli", hà dettu u vicepresidentu di u Bancu Centrale Europeu Luis de Guindos.

Nanzu à a sessione, i stock asiatichi anu aumentatu ancu per un secondu ghjornu cum'è u sentimentu versu a Cina hà cuntinuatu à migliurà, cù a paura di un cunflittu più largu in u Mediu Oriente chì offre un supportu supplementu. L'Indice MSCI Asia Pacificu hà aumentatu finu à 0,8%, cù TSMC è Tencent trà i più grandi impulsi. A maiò parte di i mercati regiunale anu avanzatu, ancu s'è l'azzioni di a Cina continentale sò cascate per un terzu ghjornu è l'azzioni giapponesi anu tagliatu i guadagni mentre u yen hà rinfurzatu dopu à i cumenti di u Ministru di Finanze Shunichi Suzuki nantu à una eventuale intervenzione. L'azzioni di Hong Kong anu guidatu i guadagni di a regione dopu chì UBS hà aghjurnatu i stock chinesi in sovrappeso, citendu guadagni resistenti è un focus crescente nantu à i rendimenti di l'azionisti. L'investitori tornanu più optimisti nantu à l'assi di a nazione grazia à i rimjiet verdi in l'ecunumia è à i segni di migliurà u rendiment corporativu.

- Hang Seng è Shanghai Comp. sò stati mischiati cù un rendimentu superiore in Hong Kong per via di a forza tecnologica, mentre chì a terra ferma era in ritardu in mezzo à l'operazioni di liquidità tiepida di u PBoC è cù e sanzioni di redazione di i Stati Uniti chì minaccianu di taglià alcune banche cinesi da u sistema finanziariu glubale per aiutà u sforzu di guerra russa.

- Nikkei 225 hà cummercializatu indecisamente è da i dui lati di 37,500 dopu avè sguassatu brevemente tutti i so guadagni di apertura.

- ASX 200 hè stata guidata da a forza in immubiliare è tecnulugia, mentri l'ultimi PMI flash da l'Australia eranu variati.

"Ciò chì ci rende più pusitivi avà nantu à earnings sò i primi signali di una ripresa di u cunsumu", i strategisti di UBS cumpresi Sunil Tirumalai anu scrittu in una nota. "Qualcuna ripresa in a fiducia di u cunsumadore per noi significa a pussibilità di risparmiu di a famiglia chì scorri in u cunsumu" è eventualmente i mercati.

In i tassi, i tesorieri sò sottu una pressione modesta cù rendimenti di front-end più alti di ~ 2 pb prima di una raffica d'asta di obbligazioni chì testerà l'appetite di l'investitori dopu chì i rendimenti anu u più altu in 2024: l'ultimu ciclu di fornitura settimanale (2, 5 è 7). -year auctions) hè stallatu per inizià cù un record di $ 69b 2 anni dopu oghje. Rendimenti di 10 anni di i Stati Uniti intornu à 4.645%, più altu da quasi 4bps in u ghjornu. In Europa, i gilts sottumettenu i so omologhi tedeschi dopu chì u Regnu Unitu hà risuscitatu a so emissione di gilt prevista per l'annu fiscale più di l'aspittatu, cum'è a previsione di overshot di u bilanciu di u guvernu; u ventre di gilts curve cheapened dopu à l'annunziu DMO, cù 5-year UK rendimenti più altu di circa 2bp. L'asta di cupuni di u Tesoru ripiglià à 13:00 ora di New York cù $ 69b à 2 anni, seguita da note di 5 è 7 anni u mercuri è u ghjovi. U rendimentu WI di 2 anni à circa 4.965% hè ~ 37bp più prezzu di quellu di u mese passatu, chì hà scontru da 0.5bp.

In i commodities, i prezzi di u petroliu avanzanu, cù u WTI chì cresce 0.4% per u cummerciu vicinu à $ 82.20. L'oru stende a goccia di u luni, 1% in u ghjornu; A caduta di 2,7% di u luni hè stata a più grande in quasi dui anni. Bitcoin hè modestamente più suave è mantene intornu à a marca di USD 66k.

Fighjendu u calendariu d'oghje, a lista di dati ecunomichi di i Stati Uniti include l'attività non-fabricante di a Fed di Filadelfia d'aprile (8:30 am), S&P Manufacturing and Services PMI (9:45 am), a vendita di casa nova di marzu è l'indice di fabricazione di April Richmond Fed (10 am). Da i banche cintrali, avemu da sente da Panetta è Nagel di u BCE, è Haskel è Pill di u BoE cum'è i membri di a Fed sò entrati in un periodu tranquillu prima di l'annunziu di pulitica di u 1 di maghju. Infine, i risultati di l'oghje includenu Visa, Tesla, PepsiCo, General Electric, UPS è General Motors.

Snapshot di u mercatu

- I futuri S&P 500 aumentanu di 0,1% à 5 052,75

- STOXX Europe 600 in crescita di 0,6% à 505,15

- MXAP aumenta di 0,6% à 170,25

- MXAPJ cresce di 0,9% à 524,40

- Nikkei hà aumentatu 0.3% à 37,552.16

- Topix up 0.1% à 2,666.23

- L'Indice Hang Seng hà aumentatu 1,9% à 16,828.93

- Shanghai Composite calata da 0,7% à 3,021.98

- Sensex hà aumentatu 0,3% à 73,852.66

- L'Australia S&P/ASX 200 hè in crescita di 0,4% à 7 683,51

- Kospi calata di 0,2% à 2 623,02

- Brent Futures in crescita di 1,0% à $ 87,85/bbl

- Spot d'oru calatu di 0,9% à $ 2,305.32

- L'indice du dollar américain a diminué de 0,14 % à 105,93

- U rendimentu tedesco 10Y pocu cambiatu à 2.50%

- L'euro cresce di 0,2% à $ 1,0680

Top News Overnight

- I Stati Uniti preparanu sanzioni chì minaccianu di taglià alcune banche chinesi da u sistema finanziariu glubale, armandu l'inviatu supremu di Washington cun una leva diplomatica chì i funzionari speranu fermà u sustegnu cummerciale di Pechino à a produzzione militare russa, secondu e persone familiarizate cù a materia. WSJ

- L'università è l'istituti di ricerca chinesi anu ottenutu recentemente chips di intelligenza artificiale Nvidia high-end attraversu rivenditori, malgradu chì i Stati Uniti anu allargatu una prohibizione l'annu passatu nantu à a vendita di tali tecnulugia à a Cina. RTRS

- U tamburinu QE di a Cina cresce più forte mentre u ministru di e finanze di u paese esprime u sustegnu à u PBOC per ripiglià u cummerciu di ligami di u guvernu (ancu se parechji dubitanu chì questu purtassi à un QE in stile Fed/ECB). WSJ

- A vendita di l'iPhone di AAPL in Cina hè cascata di 19% durante u trimestre di marzu, secondu a dati di una sucietà di ricerca indipendente chì hà marcatu u peghju rendimentu di u gadget da quandu Covid hà colpitu intornu à u 2020. BBG

- U Ministru di Finanze Giapponese, Shunichi Suzuki, hà dettu chì a riunione di a settimana passata cù i so omologhi di i Stati Uniti è di a Corea di u Sud hà pusatu e basi per Tokyo per agisce contr'à movimenti eccessivi di yen, emettendu l'avvisu più forte finu à a data nantu à a pussibilità di intervenzione. RTRS

- Luis De Guindos di u BCE dici chì un tagliu di ghjugnu hè quasi garantitu, ma ciò chì succede fora di questu puderia dipende di l'azzioni di a Fed. WSJ

- PMI lampu di l'Auropa per April puntu di crescita più ferma (è l'inflazione), cù u slump in manufacturing chì mostra segni di facilità mentre chì i servizii s'arrizzò à 52.9 (up da 51.5 in Mar è sopra u Street's 51.8 previsione), è e pressioni di u prezzu generale intensificatu pocu. S&P

- Tesla tituli i guadagni d'oghje dopu sette ghjorni consecutivi di cali. Margini, u so robotaxi è u destinu di u so EV low-cost seranu u focu. A cumpagnia hè ancu demandata in California da un ex impiegatu chì dichjara chì ùn hà micca furnitu l'avvisu necessariu per i licenziamenti. BBG

- MSFT lancia mudelli AI più chjuchi chì furniscenu capacità "abbastanza boni" per parechji, ma à una frazione di u costu (i mudelli ùn anu micca bisognu di chip Nvidia high-end per funziunà). NYT

Earnings

- Nucor Corp (NUE) Q1 2024 (USD): EPS 3.46 (exp. 3.66), Revenue 8.14bn (exp. 8.26bn). Aspetta chì i guadagni diminuiscenu in Q2 versus Q1 per via di a diminuzione di i guadagni in u segmentu di l'acciaieri. U costu mediu di scrap è sustitutu scrap per tonu grossu USD 421 (exp. 399,58). Tunnellate di vendita à i clienti esterni 6.22mln (exp. 6.41mln).

- SAP (SAP GY) Q1 24 (EUR): Adj. EPS 0,81 (exp. 0,89), adj. entrate 8,04 miliardi (esp. 8,03 miliardi). Adj. nuvola è i rivenuti di u software EUR 6,96 miliardi (exp. 6,93 miliardi). Adj. nuvola rivenuti EUR 3,93 miliardi (esp. 3,94 miliardi). Adj. nuvola rivenuti in muniti custanti + 25% (esp. + 24.5%). Adj. prufittu operativu EUR 1,53 miliardi (esp. 1,7 miliardi). GUIDANCE: Nuvola rivenuta vista trà 17.0-17.3bln (prev. 13.66bln in 2023). Nuvola è software rivenutu vista à EUR 29.0-29.5bn (prev. 26.92bn in 2023) Adj. U prufittu operativu vista EUR 7.6-7.9bn (prev. 6.51bn in 2023). Aumenta u dividendu 2023 di 7% à EUR 2,20/shr versus dividendu 2022. (Newswires) SAP ADR (SAP) hà aumentatu 2.1% in i Stati Uniti dopu l'ora. Indici ponderazioni: DAX 40 (10,9% – più grande), Euro Stoxx 50 (5% – terzu più grande), Stoxx 600 (1,3%).

- Renault (RNO FP) Q1 (EUR): Revenue 11,71 miliardi (esp. 11,7 miliardi). Vendite + 2,6% Y/Y. Forte libru di ordini in Europa, chì riflette un assai bonu principiu di l'annu. Co. avanza bè versu u so scopu di riduzzione di i costi per calà i costi EV da 40%. U mercatu EV hè un pocu più lento di ciò chì avia previstu uni pochi anni fà. E discussioni cù Geely è Aramco nantu à a JV powertrain ICE sò in una fase avanzata.

- Novartis (NOVN SW) Q1 (USD): Revenue 11,8 miliardi (es. 11,5 miliardi). Core EPS 1.80 (exp. 1.73); Aumenta a guida di vendita netta di FY24 è di u Rendimentu Operativu Core. Forte dinamica di vendita in Entresto (+36% cc), Cosentyx (+25% cc), Kesimpta (+66% cc), Kisqali (+54% cc), Pluvicto (+47% cc) è Leqvio (+139% cc) ). Flussu di cassa gratuitu 2,0 miliardi (-24%) – diminuitu per via di un timer di l'annu prima è di u timing di pagamentu. Novartis prupone u Dr Giovanni Caforio cum'è presidente di u Cunsigliu di Amministrazione à l'AGM 2025. Pondérations d'indice : SMI (15,9 % – deuxième plus grande), Stoxx 600 (2 %). E vendite nette sò previste per cresce in cifre à doppia cifra da una sola à bassa. U redditu operativu di u core hè previstu di cresce à bassu doppia cifra à a mità di l'adolescenza.

Un sguardu più detallatu à i mercati glubale per cortesia di Newsquawk

L'azzioni di l'APAC anu cummercializatu cù un ligeru preghjudiziu pusitivu dopu à u rimbalzu guidatu da a tecnulugia in i Stati Uniti. ASX 200 hè stata guidata da a forza in immubiliare è tecnulugia, mentri l'ultimi PMI flash da l'Australia eranu variati. Nikkei 225 hà cummercializatu indecisamente è da i dui lati di 37,500 dopu avè sguassatu brevemente tutti i so guadagni di apertura. Hang Seng è Shanghai Comp. sò stati mischiati cù un rendimentu superiore in Hong Kong per via di a forza tecnologica, mentre chì a terra ferma era in ritardu in mezzo à l'operazioni di liquidità tiepida di u PBoC è cù e sanzioni di redazione di i Stati Uniti chì minaccianu di taglià alcune banche cinesi da u sistema finanziariu glubale per aiutà u sforzu di guerra russa.

Top Notizie Asiatiche

- Secondu WSJ, i Stati Uniti stanu scrivendu sanzioni chì minaccianu di taglià alcune banche chinesi da u sistema finanziariu glubale postu chì spera di piantà u sustegnu cummerciale di Pechino à a produzzione militare russa.

- U guvernatore di u BoJ Ueda hà riiteratu chì a pulitica monetaria dipenderà da e dati è dipenderà da l'ecunumia è l'inflazione, mentre ch'ellu hà dettu chì ùn anu micca idea predeterminata nantu à u timing è u ritmu di i futuri aumenti di i tassi è se l'inflazione di tendenza accelera in linea cù a so previsione, aghjustà u gradu di supportu monetariu per mezu di una crescita di i tassi d'interessu. Ueda hà dettu ancu se a so previsione di prezzu cambia, chì serà ancu un mutivu per cambià a pulitica, ma hà nutatu chì hè difficiule di dì in anticipu quantu tempu u BoJ duverà aspittà per raccoglie abbastanza dati per cambià a pulitica è vuleria lascià un pocu spaziu per l'aghjustamentu per ùn avè micca. pre-committing à una certa pulitica troppu.

- U Ministru di Finanze Giapponese Suzuki hà dettu chì u guvernu hè prontu à risponde in modu adattatu à i movimenti di FX eccessivi è stanu attentamente à i movimenti di FX cun un altu sensu d'urgenza, mentre ùn escluderanu alcuna opzione è trattanu in modu adattatu cù movimenti FX eccessivi. Suzuki hà dettu ancu chì hà cumunicatu strettamente cù i Stati Uniti è a Corea di u Sud nantu à u forex in Washington è ùn negà micca chì e discussioni di a settimana passata in Washington anu pusatu e basi per u Giappone per piglià l'azzione FX adatta.

- Anzianu ufficiale di u partitu di u guvernu giapponese hà dettu chì i recenti caduti di JPY sò eccessivi è fora di ligna cù i fundamenti; hà dettu chì l'autorità giapponesi puderanu intervene per sustene u JPY in ogni mumentu

- U presidente di Keidanren di Japan Business Lobby Tokura hà dettu chì pensa chì u guvernu hà da piglià a decisione approprita nantu à l'intervenzione, via Kyodo

Borse europee, Stoxx600 (+ 0.6%) hà iniziatu a sessione nantu à una basa forte, è hè stata à livelli elevati (anche cuntenuti) in tutta a matina europea. Ci era pocu reazione à i dati EZ Flash PMI. I settori europei anu una inclinazione positiva; A tecnulugia piglia u primu postu, prufittà di i guadagni tecnologichi di i Stati Uniti in a sessione precedente, è a forza post-guadagnata in SAP (+3.9%). I risorsi di basa si trovanu à u pede di u munzeddu, à mezu à una debulezza più larga in i prezzi di i metalli. Futures Equity US (ES + 0.1%, NQ + 0.2%, RTY U/C) sò tentativi davanti à una lista di earnings occupata è i dati chjave PMI US.

Top Notizie Europee

- De Guindos di u BCE hà dettu chì un tagliu di tassi di ghjugnu s'assumiglia à un trattu stabilitu, s'ellu ùn ci hè micca sorprese; a fine di a lotta di l'inflazione hè in vista; A più grande minaccia restante deriva da l'inflazione di i servizii. Ci hè un rallentamentu chjaru in a dinamica di i salarii. Inclinatu à esse assai prudente ciò chì succede dopu à ghjugnu. Ci vole à piglià in contu ciò chì succede in i Stati Uniti. Ciò chì a Fed decide hè cruciale per l'economia glubale. Beed à piglià impattu di i muvimenti FX in contu. L'indicatori indicanu una modesta ricuperazione di a zona euro H2.

- Haskel di BoE hà dettu chì l'inflazione di u prezzu di l'alimentariu in u Regnu Unitu hè "inusualmente alta"; U mercatu di u travagliu di u Regnu Unitu hè "estremamente strettu", via Bloomberg. L'inflazione resterà alta salvu chì u mercatu di u travagliu ùn si debilita.

- Actualizazione di u supermercatu Kantar UK (aprile): L'inflazione di i prezzi di l'alimentazione hè cascata à 3.2% in quattru settimane à u 14 d'aprile, marchendu a quattordicesima caduta mensile consecutiva.

FX

- DXY più dolce dopu avè brevemente calatu sottu à 106 à mezu à guadagnà in l' EUR . In ultimamente, l'indici hè in modu di cunsulidazione davanti à u PIB è a metrica PCE più tardi sta settimana è FOMC u 1 di maghju. Per avà, u prossimu scopu di svantaghju vene via u minimu di a settimana passata à 105.74.

- L'EUR hè stimulatu da e metriche PMI chì anu vistu servizii forti è PMI cumposti ombreghjanu un risultatu suave per u settore di fabricazione. EUR / USD finu à 1.0695 cù u nivellu 1.07 ùn hè micca violatu da u 12 d'aprile; 1.0729 era u più altu quellu ghjornu.

- GBP: Dopu à una sessione dolce eri chì trascinò u paru à un minimu di 1.23, Cable hè nantu à u pede di fronte grazia à una forte mostra per i servizii PMI. 1.2388 hè a filigrana alta finu à avà.

- JPY hè fermu versu u USD, ma hà fattu un altru multi-decada altu à 154.85. U più vicinu à u paru si move à 155, u più forte i chjami di intervenzione saranu. Per avà, jawboning furnisce aiutu minimu per JPY .

- Antipodeans sò variati u USD cun ligeru outperformance in Aussie dopu AUD / NZD allargatu sopra 1.0900. AUD / USD hà vistu pocu seguitu da i dati PMI durante a notte cù a coppia chì si stende attornu à i migliori livelli di ieri dopu stampatu un bassu YTD u venneri.

- PBoC hà stabilitu USD / CNY mid-point à 7.1059 vs exp. 7.2437 (prev. 7.1043).

Rendimentu Fissu

- L'USTs sò inizialmente rimasti in intervalli di notte, ancu s'ellu si sò succorsu à a pressione di vendita, suscitata da EZ-PMI, chì hà trascinatu l'EGB più bassu. L'USTs scontranu l'altu 107.31 di ieri prima di a sessione prima di ritruvà à circa 107.25, è un altru svantaghju puderia purtà à u minimu 107.17 di u luni in vista.

- I Bunds parevanu chì vulianu avventura più in u principiu di u cummerciu in una estensione di i guadagni di ieri è cù de Guindos etichettandu ghjugnu cum'è un affare fattu. In ogni casu, i PMI di l'EZ-wide è regiunale anu agitu cum'è un trascinamentu dopu cù una forte manifestazione per u settore di i servizii, aiutendu e metriche cumposti à batte l'aspettattivi. 131.47 era u piccu prima chì i prezzi facianu un minimu à 130.98.

- Gilts hà iniziatu a sessione nantu à u pede posteriore grazia à un rilassamentu di i guadagni indotti da Ramsden d'ieri è e figure di prestitu publicu più altu ch'è previstu chì anu vistu u DMO di u Regnu Unitu rivisà più altu u so mandatu di emissione Gilt 2024/25. I dorati scendenu finu à 96.90 cù u minimu di ieri à 96.71.

- U DMO di u Regnu Unitu riviseghja più altu u so mandatu di emissione Gilt 2024/25 à GBP 277,7 miliardi (previous GBP 265,3 miliardi)

- L'Italia vende EUR 2,5 miliardi vs exp. EUR 2-2.5bn 3.20% 2026 BTP Short Term è EUR 2.5bn vs exp. EUR 2-2,5 miliardi 1,50% 2029 & 1,80% 2036 BTPei:

- A Germania vende EUR vs exp. EUR 5bn 2.90% 2026 Schatz: b/c 2.7x (prev. 2.31x) & avg. renditu 2.91% (prev. 2.84%) è retenzioni 18.6% (prev. 17.7%)

Commodities

- Upside à traversu u cumplessu crudu sustinutu da i PMI Flash da l'Europa chì (ancu se a fabricazione ùn hè micca attesa) hà indicatu una ricuperazione guidata da i servizii; in ogni modu, i prezzi anu tiratu da i migliori livelli in u cummerciu recente. Intantu, u Brent June si cummercializa in una gamma di USD 86.97-97.95/bbl.

- Cummerciu più dolce à traversu metalli preziosi malgradu u Dollaru più dolce cum'è u rinfriscà geopoliticu da ieri cuntinueghja, cù perditi relativamente largu vistu in l'oru spot, l'argentu è u paladiu; XAU hè cascatu sottu à 2 300 USD/oz per truvà un supportu intraday attuale intornu à 2 291 USD/oz.

- I metalli di basa sò più bassi in tuttu u bordu cù perdite intraday considerables malgradu u Dollaru più dolce è u tonu di risicu in u restu di u mercatu. Ùn ci hè statu un catalizzatore evidenti per questu pullback, ma certi scrivanii citanu l'investituri asiatichi chì sò prudenti di u recente rally guidatu, in parte, da u cummerciu speculativu.

- Anglo American (AAL LN) Q1 Copper Production 198k tunnellate (esp. 191.3k tunnellate)

Geopolitica: Mediu Oriente

- E forze d'occupazione israeliane anu assautu a cità di Jericho in a Cisjordania orientale, mentre chì hè statu ancu informatu chì i cannonieri israeliani anu miratu à e spiagge in a cità di Khan Younis in a striscia di Gaza miridiunali. In una notizia pertinenti, sirene sonu in a cità di Metulla è l'area di Kiryat Shmona in u nordu di Israele per suspettu di u focu di missile, secondu Al Jazeera.

- Lunedì, Hezbollah hà sparatu decine di razzi in u nordu di Israele chì hà attiratu attacchi di ritorsione, mentre chì hà dettu chì u so attaccu era in risposta à i recenti attacchi israeliani in cità è paesi in u Libanu miridiunali, secondu Associated Press.

- Incursioni israeliane sò state signalate in a cità di Yaroun in u Libanu miridiunali, secondu Al Jazeera.

- Hamas hà dettu chì cundanna e dichjarazioni di u Sicritariu di Statu di i Stati Uniti Blinken è u so tentativu di mantene u gruppu rispunsevuli di ostaculà à ghjunghje à un accordu, secondu Sky News Arabia. Hamas hà dettu chì e dichjarazioni di Blinken contraddianu u fattu chì u muvimentu hà furnitu flessibilità più di una volta per facilità un accordu, mentre chì aghjunse chì e richieste di u muvimentu sò un cessamentu di u focu permanente, u ritirata di l'occupazione è u ritornu di i spustati in e so case in tutte e zone. di a Striscia di Gaza.

- L'ufficiale di a difesa di i Stati Uniti hà dettu chì a basa aerea di Al-Asad in Iraq hè stata attaccata da un gruppu proxy iranianu oghje chì hè u sicondu attaccu à una basa di i Stati Uniti in dui ghjorni, secondu Fox.

Geopolitica : Altru

- U Primu Ministru di u Regnu Unitu Sunak hà da svelà 500 milioni di GBP extra di finanziamentu militare à l'Ucraina è annunzià u più grande fornimentu di munizioni à Kiev u marti mentre viaghja in Polonia è Germania, secondu FT.

- I media statali di a Corea di u Nordu anu dichjaratu chì u capu Kim hà guidatu i primi esercizii di counterstrike nucleari, mentre chì hà dichjaratu chì l'esercitazioni sò un signu d'avvertimentu chjaru per i nemici.

Calendariu di l'avvenimenti di i Stati Uniti

- 08:30: Aprile Philadelphia Fed Non-Manufactu, prima -18.3

- 09:45: Aprile S&P Global US Composite PMI, est. 52.0, prima 52.1

- 09:45: Aprile S&P Global US Services PMI, stima 52.0, prima di 51.7

- 09:45: April S&P Global US Manufacturing PM, est. 52.0, prima 51.9

- 10: 00: Revisioni: Vendita à u Retail

- 10: 00: April Richmond Fed Business Conditionio, prima -8

- 10:00: April Richmond Fed Index, est. -8, prima -11

- 10: 00: March New Home Sales MoM, est. 1.1%, prima -0.3%

- 10: 00: Vendite di casa nova di marzu, 669.000 stimati, prima 662.000

Jim Reid di DB cunclude l'involtura notturna

Pò esse micca dettu assai, ma i mercati anu avutu u so megliu rendimentu in qualchì tempu eri, cum'è l'investituri sò diventati un pocu più ottimisti nantu à a prospettiva vicinu. L'azzioni si sò ricuperate, è l'S&P 500 (+0,87%) hà finalmente riisciutu à avanzà dopu à una corsa di 6 cali consecutivi. Aghjunghjendu à u sentimentu pusitivu, cresce a speranza chì una ulteriore escalazione in u Mediu Oriente serà evitata, è i prezzi di u petroliu crudu Brent (-0,33%) sò tornati à u so livellu più bassu finu à questu mese, à $ 87,00 / bbl. Dunque, ci sò parechje nutizie megliu per l'investitori, ma ùn ci sarà micca lasciatu in u calendariu oghje, postu chì avemu avutu assai rapporti di guadagnu, cumpresu Tesla dopu a chiusura di i Stati Uniti. Mentre u Magnificent 7 era + 0.94% eri, Tesla era calatu -3.40%, allargendu a so decadenza quist'annu à -42.8% è avendu a mità di lugliu passatu. Hè forse un ligeru avvirtimentu per i cari di l'attuali boom di l'IA chì e cose ponu cambià rapidamente se i profitti ùn seguitanu micca aspettative assai alte cum'è e novi tecnulugia crescenu. Parlendu di quale Nvidia hà rimbursatu da a so diminuzione -10.0% u venneri è s'arrizzò + 4.35% eri.

In più di i guadagni oghje, averemu un'indicazione iniziale di cumu l'ecunumia glubale hà fattu in Q2, cum'è u PMI flash d'aprile esce per e economie maiò. Quessi seranu d'interessu particulare per valutà a ripresa nascente in l'ecunumia di a zona euro. In u marzu, u PMI cumpostu s'arrizzò sopra u nivellu 50 per a prima volta in 10 mesi. Ci sarà ancu attente à i cumpunenti di u prezzu in i PMI, in particulare in i Stati Uniti, induve l'indici di i prezzi di l'output compostu hà publicatu un altu di 10 mesi di u so propiu u mese passatu.

Avemu da vede cumu si sviluppanu quelli avvenimenti, ma prima di tuttu, l'assi di risicu anu sappiutu di postà una forte ricuperazione da i dui lati di l'Atlanticu. Chì hà fattu un cambiamentu dopu à trè settimane di perdite per l'azzioni glubale, cù i principali indici cumpresi l'S&P 500 (+0,87%), u NASDAQ (+1,11%) è u STOXX 600 (+0,60%) tutti avanzanu. A tecnulugia di l'informatica (+1.28%) è i finanziarii (+1.20%) anu superatu in u S&P 500. Intantu, l'indici VIX di volatilità (-1.8pts) hè cascatu à 16.94pts, chì hè u so livellu più bassu da quandu l'Iran hà lanciatu u so recente missile strike. nantu à Israele. È quì in u Regnu Unitu, u FTSE 100 (+1.62%) hà ancu chjusu à un altu di tutti i tempi, aiutatu da a debulezza in sterling (-0.19%), chì hà culpitu u so livellu più debule contr'à u Dollar US da nuvembre.

Henry hà fattu un pezzu ieri (link here) fighjendu ciò chì succede dopu dopu chì l'S&P 500 hà vistu 6 cali consecutivi cum'è avemu vistu prima di a fine pusitiva di a notte passata. E prestazioni successive di 1 è 6 mesi sò stati soprattuttu pusitivi in a storia recente. Inoltre, se l'S&P avia publicatu un 7u calatu consecutivu ieri, questu ci avaria purtatu in un territoriu inusual, postu chì hè qualcosa chì ùn avemu micca vistu da ferraghju 2020 cum'è Covid-19 si sparghje in u mondu. Infatti, l'esempii di 7 perdite consecutive per l'S&P 500 (almenu in u 21u seculu) sò stati o durante una crisa (GFC, crisa di u tettu di u debitu di i Stati Uniti, Crisi di l'euro, Covid-19) o in anticipazione di un avvenimentu pivotale cù significativu. incertezza (elezzione US 2016).

Cum'è discutitu in cima, u sentimentu hè statu rinforzatu da a mancanza di più escalazione in u Mediu Oriente. En effet, hier, le porte-parole du ministère des Affaires étrangères iranien a déclaré qu'Israël avait reçu "la réponse nécessaire à cette étape". L'apparente diminuzione di e tensioni hà aiutatu à ritruvà i prezzi di u petroliu, è ci era ancu un forte muvimentu in oru (-2.59%), chì hà avutu a so più grande calata di ogni ghjornu da u ghjugnu 2021. Hè calatu un altru -0.90% sta matina.

U tonu più pusitivu era evidenti ancu in i bonds sovrani. Sò stati sustinuti da a caduta di i prezzi di u petroliu, chì aghjunghjenu a speranza chì ogni spike in l'inflazione pruvucarà tempuranee, è u swap di l'inflazione di i Stati Uniti 1yr (-1.2bps) hè cascatu per una 4a sessione à 2.71%. À u turnu, questu significava chì l'investituri crescenu un pocu più di speranza nantu à a pruspettiva di i taglii di i tassi, è a quantità di taglii di i tassi di a Fed à u prezzu di a riunione di dicembre (+ 1.2bps) inched up to 40bps. In u listessu modu à u BCE, u numeru di taglii di tariffu di u prezzu di a riunione di dicembre (+4.2bps) hè cresciutu à 78bps.

Cù più taglii di tariffu in u prezzu, chì hà aiutatu à spinghje i rendimenti, cù quelli nantu à bunds 10yr (-1.4bps), OATs (-2.7bps) è BTPs (-8.7bps) tutti mossi più bassu. Certamente, ci hè statu un decentu turnaround intraday, cum'è u rendimentu di bund di 10yr era cresciutu à 2.55% in un puntu, u so livellu più altu da nuvembre, prima di rinvià u cursu è finisce u ghjornu più bassu à 2.48%. Intantu in i Stati Uniti, ci hè stata una calata di u rendimentu di u Treasury à 2 anni (-1.5bps) à 4.97%, mentre chì u rendimentu di u Treasury à 10 anni (-1.2bps) hè cascatu à 4.61%, postu chì hà ancu riduciutu e so perdite precedenti, essendu sempre. sopra à 4,66% cum'è l'Europa hà finitu u pranzu.

In Asia l'Hang Seng (+1.64%) conduce i guadagni nantu à un aghjurnamentu di broker, cù u Nikkei (+0.27%), u KOSPI (+0.20%) è l'S&P/ASX 200 (+0.41%) videndu guadagnà minori. L'azzioni chinesi sò i peggiu performer cù u CSI (-0.56%) è u Shanghai Composite (-0.41%) tramindui più bassu. I futuri di i stock di i Stati Uniti sò largamente flat mentre scrivu.

I dati di a prima matina anu dimustratu chì i calibre chjave di l'attività di fabricazione è di serviziu di u Giappone anu migliuratu in April à i so livelli più alti in quasi un annu. U PMI di fabricazione flash au Jibun Bank hà risuscitatu à 49.9 in April, contru à un livellu di 48.2 in March. I servizii PMI avanzavanu à 54.6 in April da 54.1 in March chì indicanu chì u settore di serviziu cuntinueghja à esse u mutore primariu di crescita.

In altrò, i dati PMI di Judo Bank di l'Australia per aprile dimustranu u PMI di fabricazione chì cresce à 49,9 da 47,3. Intantu, u PMI di u settore di u serviziu hè ghjuntu ligeramente da 54.4 à 54.2, ancu s'ellu hà sempre registratu un ambiente di crescita decentu. U PMI cumpostu hà righjuntu un altu di 24 mesi di 53.6 in April, una migliione da 53.3 di u mese precedente.

À u ghjornu chì vene avà, è u principale di dati principali seranu u PMI flash d'aprile da l'Europa è i Stati Uniti. In altrò, averemu a vendita di casa nova in i Stati Uniti per marzu, e finanze pubbliche di u Regnu Unitu per marzu, è l'indice di fabricazione di Richmond Fed per aprile. Da i banche cintrali, avemu da sente da Panetta è Nagel di u BCE, è Haskel è Pill di u BoE. Infine, i risultati di l'oghje includenu Visa, Tesla, PepsiCo, General Electric, UPS è General Motors.

Tyler Durden Mar, 23/04/2024 – 08:19

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-extend-rebound-second-day-ahead-tesla-earnings-despite-rising-yields u Tue, 23 Apr 2024 12:19:18 +0000.