I futuri aumentanu per u terzu ghjornu cum’è Tesla, Texas Instruments Surge Boosts Tech Stocks

I futuri aumentanu per u terzu ghjornu cum'è Tesla, Texas Instruments Surge Boosts Tech Stocks

I futuri di l'equità anu aumentatu per u terzu ghjornu consecutivu – a settimana passata a brutale drubbing una memoria distante – cù a tecnulugia chì superava cum'è Tesla s'era premercatu dopu chì Elon Musk hà prumessu di lancià veiculi menu caru à a fine di questu annu mentre Texas Instruments hà saltatu 7% dopu. Previsione di i rivenuti sopra l'estimazione media di l'analista. U rallye tecnulugicu hà mantinutu i stocks à flotu dopu à i guadagni deludenti in i settori bancari è di lussu europei. L'azzioni di a tecnulugia si sò distinti in i Stati Uniti, cù i cuntratti nantu à u Nasdaq 100 chì aumentanu 0.6% paragunatu à un guadagnu di 0.3% per i futuri S&P 500. I rendimenti di u bonu sò 1-3bps più altu, aiutendu à spinta u USD. I commodities sò più bassi ancu i metalli base sò pusitivi. L'enfasi di i dati macro hè nantu à i Beni Durable / Capu cù META headliner i rilasci di earnings d'oghje. Mantene un ochju nantu à e macro read throughs da F, HAS, NSC, ODFL, SYF, WHR earnings, frà altri.

In u cummerciu di premarket, Tesla hà cresciutu di 12% cù l'analista dicendu chì i risultati di u primu trimestre ùn eranu micca cusì cattivi cum'è temutu. U fabricatore di veiculi elettrici accelerà u lanciamentu di vitture menu caru in un tentativu di rinvivisce a dumanda di rinfrescante. TXN hà saltatu 7.3% dopu à earnings mentre META + 2.1% (chì raporta dopu à a fine), NVDA + 1.8%, cù u equilibriu di Mag7 sò tutti più altu. U giant di a minera di rame FCX hè ancu + 1.5% pre-mkt, è pò indicà à i investituri chì fighjanu à l'allargamentu di u cummerciu AI di novu.

- L'azzioni di Enphase Energy cadenu 7.9% dopu chì u fabricatore di l'equipaggiu solare hà riportatu u primu trimestre di i profitti per parte è di i rivenuti aghjustati chì anu mancatu l'aspettattivi. Inoltre, a cumpagnia hà publicatu una previsione di entrate per u secondu trimestre chì hà disappuntu.

- L'azzioni di MSCI aumentanu 2.2% dopu chì a cumpagnia di supportu d'investimentu hè stata aghjurnata per cumprà da u Deutsche Bank.

- L'azzioni di Semiconductor guadagnanu dopu chì Texas Instruments hà previstu i rivenuti per u trimestre attuale sopra à l'estimazione media di l'analista, signalendu una pussibuli ricuperazione di a dumanda di cumpunenti industriali è auto. Texas Instruments (TXN US) + 7.0%, Luminar Technologies (LAZR US) + 4.1%, ON Semiconductor (ON US) + 5.1%, ARM Holdings (ARM US) + 4.0%, Super Micro Computer (SMCI US) + 3.3% , Dispositivi analogichi (ADI US) + 3,2%, Wolfspeed (WOLF US) + 2,8%

- L'azzioni di Sirius XM (SIRI US) aumentanu 3,8% dopu chì Citi hà risuscitatu a so ricunniscenza nantu à u stock à neutrale da a vendita.

- L'azzioni di Travere Therapeutics (TVTX US) aumentanu 6,8% dopu chì a cumpagnia biofarmaceutica hà dettu chì a Cummissione Europea hà cuncessu l'autorizazione di cummercializazione condicionale per Filspari (sparsentan) per u trattamentu di a nefropatia IgA.

- VinFast (VFS US) cummercializa un 4,1% più altu dopu chì u fabricatore di EV hà firmatu accordi cù 12 rivenditori americani, purtendu u so numeru tutale di venditori in i Stati Uniti à 18.

- L'azzioni di Visa (V US) aumentanu di 2,8% dopu chì a cumpagnia di a carta di creditu hà riportatu i risultati di u primu trimestre chì anu battutu l'estimazioni, analisti sorpresa.

Durante a notte, u Senatu hà passatu un pacchettu d'aiutu d'urgenza di $ 95 miliardi ritardatu per l'Ucraina è altri alleati, sbulicà a strada per a ripresa di e spedizioni d'arme à Kiev in pochi ghjorni. Hà vutatu ancu per pruibisce a pruprietà di TikTok da u genitore cinese Bytedance. In u futuru, Meta Platforms hè duvuta à riportà dopu à a campana.

Dopu un forte rendimentu da i giganti tecnulugichi di i Stati Uniti marti, l'attenzione serà nantu à Meta cum'è u prossimu di u gruppu chjamatu Magnificent Seven di cumpagnie per rapportà. International Business Machines Corp. è Boeing Co. sò ancu duvuti à liberà i risultati.

"Ci sò grandi speranze per a grande tecnulugia di i Stati Uniti", hà dettu Alexandre Hezez, direttore di l'investimentu di u Gruppu Richelieu di u asset manager di Parigi. "L'inflazione è i livelli di valutazione ùn pare micca esse una preoccupazione per u mumentu".

L'azzioni europee anu più altu, cù u Stoxx Europe 600 chì cresce 0.2% cum'è una crescita di l'azzioni di ASM International NV hè stata compensata da i cali di Lloyds Banking Group Plc. I nomi di lussu sò cascati mentre Kering SA hè cascatu dopu avè avvistatu chì u prufittu scenderà in u ralentamentu di e vendite in Gucci, a so più grande marca. Eccu i più grandi mutori di u marcuri:

- L'ASM International cresce finu à u 14% u più da lugliu 2022 dopu chì u fabricatore di chip-equipment hà riportatu un ingaghjamentu trimestrale di ordini più forte di ciò chì era previstu, stimulatu da a dumanda di i chipmakers chì miranu à transistori gate-all-around di prossima generazione è memoria di larghezza di banda alta.

- Kone cresce finu à u 5,5% dopu avè riportatu risultati di u primu trimestre chì in gran parte rispondenu à l'aspettattivi è rassicurendu l'investitori cù obiettivi specifichi di rivenuti è margini, secondu un analista Alphavalue.

- L'avanzata di Ipsen hè aumentata di 3,7% à u più altu in quasi sei mesi, dopu chì a droga francese hà dichjaratu vendite per u primu trimestre chì anu battutu a stima media di l'analista.

- Kering scende da u 10% à u minimu di sei anni dopu chì u fabricatore di beni di lussu hà avvistatu chì u redditu operativu recurrente di a prima mità diminuirà da 40% à 45% in una aghjurnazione chì l'analista dicenu chì era peghju di l'aspittatu.

- L'azzioni di Air Liquide sò cascate finu à l'1,9% dopu chì u gruppu gasu industriale francese hà riportatu ingressi per u primu trimestre chì hà mancatu l'aspettattivi in quantu à a crescita organica.

- Volvo Car cade quant'è l'8,8%, u più altu in cinque mesi, dopu chì u fabricatore svedese hà riportatu i risultati di u primu trimestre chì anu mancatu l'estimazioni di l'analista. DNB s'aspittava qualchi downgrade di cunsensu

- Eurofins Scientific diminuisce finu à u 6,2% dopu a delusione cù una mancata di u primu trimestre in i rivenuti è una crescita organica più dolce senza adattazione, secondu l'analista di Jefferies.

- DSV scorre finu à u 5.7% à u più bassu da uttrovi, postu chì u so redditu nettu aghjustatu hà mancatu l'aspettattivi per u primu trimestre.

- L'azzioni di Croda anu cascatu finu à u 4,7%, annunziendu i guadagni precedenti, postu chì i cummircianti anu pruvatu à fà sensu à e vendite di u primu trimestre di u gruppu chimicu.

- L'Orange scende finu à 2,7% dopu chì i risultati di l'operatore di telecomunicazioni francese anu dimustratu a pressione in u so mercatu di casa, cù l'impresa chì cuntinueghja à perde i clienti di banda larga mentre più clienti mobili anu sceltu di ùn rinnuvà i cuntratti.

- L'azzioni di Allfunds cadenu finu à l'11% dopu chì a ditta hà abbandunatu e discussioni annantu à una vendita potenziale di a piattaforma di distribuzione di fondi europei, Bloomberg News hà dettu.

In FX, u Bloomberg Dollar Spot Index hà aumentatu 0.1% mentre chì u dollaru australianu supera a pila G-10 FX, aumentendu 0.3% versus u greenback dopu chì l'inflazione superava l'estimazioni. In altrò, u yen restava à una distanza da u livellu chjave di 155 à u dollaru, cù un anticu ufficiale di valuta stranera giapponese chì hà avvistu chì u paese hè à l'orlu di l'intervenzione di valuta.

In i tassi, i tesorieri eranu più economici in tutta a curva in mezzu di perdite più grandi in bunds è gilts dopu l'asta tedesca di 10 anni è un forte calibre di sentimentu cummerciale. Selloff hà iniziatu durante a sessione di l'Asia quandu u mercatu di ubligatoriu di l'Australia hà calatu nantu à i dati di inflazione calda, u so rendimentu di 3 anni salta finu à 19bps. I rendimenti di i Stati Uniti sò più economici da 3bp à 4bp in tutta a curva cù 10-year around 4.64%. Bunds è gilts lag da 1.5bp supplementari è 2.5bp in u settore. L'annu 10 di l'Australia hà chjusu quasi 14bp più prezzu in u ghjornu, i so 2 anni più di 18bp. L'asta di cuponi di u Tesoru ripiglià à 13:00 ora di New York cù $ 70b 5-year notes, dopu una forte vendita di 2-year note marti. U rendimentu WI di 5 anni à circa 4.655% hè ~ 42bp più prezzu di quellu di u mese passatu, chì si ferma da 1bp in una vendita solida. U ciculu di l'asta di a settimana cuncludi ghjovi cù una vendita di nota di $ 44b à 7 anni

In i commodities, i prezzi di u petroliu diminuinu, cù u WTI caduta 0.5% per u cummerciu vicinu à $ 83. L'oru spot cade 0,3%. U minerale di ferru cresce à un altu di sette settimane.

Bitcoin era pianu è si trova ghjustu sopra 66k USD, mentri Ethereu hà publicatu guadagni incrementali è sopra 3.2k USD.

Fighjendu u calendariu d'oghje, a lista di dati ecunomichi di i Stati Uniti include l'ordine di merci durable di marzu à 8:30 am. Ùn ci sò micca discorsi da i membri di a Fed chì sò entrati in un periodu tranquillu prima di l'annunziu di pulitica di u 1 di maghju.

Snapshot di u mercatu

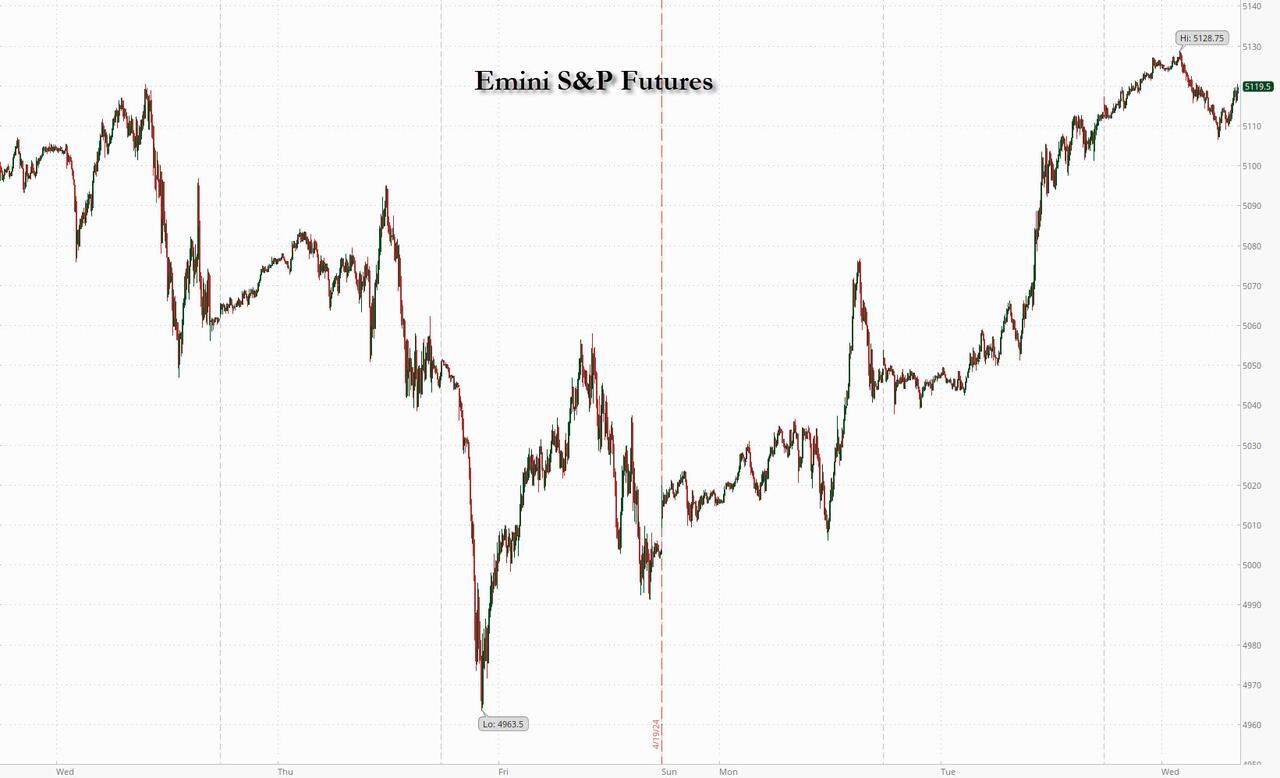

- I futuri S&P 500 aumentanu di 0,2% à 5.116,75

- STOXX Europe 600 in crescita di 0,2% à 508,58

- MXAP cresce di 1,7% à 173,35

- MXAPJ cresce di 1,7% à 533,79

- Nikkei hà aumentatu 2.4% à 38,460.08

- Topix up 1.7% à 2,710.73

- L'indice Hang Seng cresce di 2,2% à 17 201,27

- Shanghai Composite in crescita di 0.8% à 3,044.82

- Sensex cresce di 0,3% à 73,996.06

- L'Australia S&P/ASX 200 hà pocu cambiatu à 7,683.00

- Kospi hà aumentatu di 2,0% à 2.675,75

- U rendimentu tedesco 10Y pocu cambiatu à 2.53%

- L'euro hè calatu di 0,2% à $ 1,0683

- Brent Futures hè in calata di 0,4% à $ 88,08/bbl

- Brent Futures hè in calata di 0,4% à $ 88,08/bbl

- Spot d'oru calatu di 0,2% à $ 2,318.21

- L'indice du dollar américain augmente de 0,20 % à 105,88

Top News Overnight

- U bancu cintrali di a Cina hà tornatu à ripete u so accostu prudente à l'allentamentu monetariu, rinfurzatu l'opinioni chì hè improbabile di furnisce un grande impulso di liquidità via u cummerciu di obbligazioni. WSJ

- I Stati Uniti anu discututu preliminarmente e sanzioni à alcune banche chinesi, ma ùn anu micca ancu un pianu per implementà tali misure, un ufficiale di i Stati Uniti hà dettu à Reuters marti, mentre Washington cerca modi per frenà u sustegnu di Pechino à a Russia. RTRS

- L'IPC australianu hè stata forte in l'ultimu trimestre, illustrandu a sfida chì u bancu cintrali di u paese face per rinvià l'inflazione à u target è aghjunghjendu incertezza annantu à u timing di i taglii di i tassi d'interessu. L'IPC hà aumentatu da 3,6% in u trimestre di marzu da un annu prima, chì significa chì a taxa di inflazione annuale hè avà più di a mità di u so piccu à a fine di u 2022. Tuttavia, l'IPC hà aumentatu da 1,0% in una basa trimestrale, accelerà da u 0,6% aumentu registratu per i trè mesi à dicembre. WSJ

- L'Indonésia sorprende i mercati cun un aumentu di i tassi (a maiò parte di a pulitica presunta restava invariata) postu chì u bancu cintrali cerca di rinfurzà a rupia in tumbling. WSJ

- U presidente di UBS, Colm Kelleher, hà dettu chì u bancu hè "seriamente preoccupatu" di riforme di capitali svizzeri pruposte. "U capitale supplementu hè u rimediu sbagliatu", disse à l'AGM. BBG

- L'inventarii di u crudu di i Stati Uniti sò cascati da 3,23 milioni di barili a settimana passata, i dati di l'API si dicenu. Saria a prima goccia in cinque settimane se cunfirmata da l'EIA. E scorte à Cushing, è ancu i pruvisti di benzina diminuinu. BBG

- U pacchettu d'aiutu d'urgenza di 95 miliardi di dollari longu ritardatu per l'Ucraina è altri alleati assediati hà passatu u Senatu. Includeva una legislazione aderente chì impone à i pruprietarii cinesi di TikTok di cede o affruntà una prohibizione di i Stati Uniti. Joe Biden pensa à firmà a fattura oghje – cuminciendu un cuntu à a rovescia di 270 ghjorni per Bytedance è una forte lotta legale. BBG

- Trump hà vintu u primariu in Pennsylvania, ma Haley hà ancu catturatu u sustegnu di più di 155.000 votanti malgradu esse fora di a corsa per più di un mese, sottumettendu a frattura esistente in u GOP. NYT

- Tesla + 12% premarket cum'è l'investitori acclasciavanu a so prumessa di accelerà u lanciamentu di mudelli più assequibili à appena quist'annu, ancu quandu u prufittu è a vendita mancava. L'attenzione di Big Tech si gira avà à i guadagni di Meta, dovutu dopu à a campana. BBG

Un sguardu più detallatu à i mercati glubale per cortesia di Newsquawk

L'azzioni di l'APAC anu guadagnatu mentre a regione hà pigliatu l'impetu da a manifestazione in Wall St induve i dati PMI molli anu stimulatu una reazione dovish in tutte e classi di attivu. ASX 200 hè stata guidata da i minatori d'oru dopu à parechje aghjurnamenti trimestrali di produzzione, ma cù l'avanzati in l'indici capped by data CPI più fermu di l'espertu. Nikkei 225 hà superatu i so pari è s'arrizzò sopra u livellu 38,000 in mezzu di forza tecnologica. Hang Seng è Shanghai Comp. conformatu à u largu sentimentu optimista vistu in tutta a regione in mezzu di a forza tecnologica in Hong Kong, postu chì l'azzioni di SenseTime anu aumentatu più di 30% dopu a presentazione di u so ultimu mudellu AI. Tuttavia, i guadagni in u cuntinente sò stati limitati dopu chì u Senatu di i Stati Uniti hà passatu u pacchettu d'aiutu per l'Ucraina, Israele è Taiwan chì include a minaccia di pruibisce TikTok in i Stati Uniti.

Top Notizie Asiatiche

- L'UE hà apertu una sonda in l'acquistu di i dispositi medichi da a Cina, secondu Bloomberg.

- BoJ hè di discussione di l'impattu di u rapidu slide di u yen in a riunione di pulitica di sta settimana è un altru incrementu di i tassi hè vistu improbabile u venneri, postu chì u Bancu mantene un ochju attentu à l'inflazione, secondu Nikkei. A BoJ osserva attentamente l'inflazione core mentre pesa u timing di aumenti supplementari è piuttostu chè affruntà più tweaks, u BoJ hà per scopu di monitorà attentamente i muvimenti di e imprese più chjuche per aumentà a paga è trasmette l'aumentu di i costi à i clienti. Inoltre, una fonte di BoJ hà dettu chì volenu cunfirmà chì u ciculu trà u salariu è u crescita di u prezzu hè rinfurzatu è parechji à u BoJ crede chì u debule Yen ùn hè micca aghjustatu à l'inflazione, mentri l'aumentu di i tassi d'interessu à longu andà aiutanu à mantene. u yen da debilitatu più.

- Tassi di facilità di prestitu indonesianu (Apr) 7,0% vs. 6,75% (Prev. 6,75%); Tariffa di Depositu (Apr) 5,5% vs. 5,25% (Prev. 5,25%); 7-Day Reverse Repo (Apr) 6.25% vs Exp. 6.0% (Prev. 6.0%).

- SK Hynix (000660 KS) annuncia l'investimentu in una nova basa di produzzione di chip DRAM in Corea di u Sud; investirà KRW 20tln

Borse europee, Stoxx 600 (+ 0,2%) sò soprattuttu più fermi; L'azzione di u prezzu oghje hè stata cuntenuta in intervalli stretti, ancu s'è e borse sò rimaste à i massimi di a sessione durante a matina. I settori europei sò mischiati; Tecnulugia hè u superperformer chjaru, dopu una forza significativa post-earnings in ASM International (+ 10.5%). Basic Resources prufittà di una forza più larga in i prezzi di i metalli base. I banche si trovanu versu u fondu di a pila, dopu chì Lloyds (-0.9%) hà riportatu metriche NII più suave. I Futures Equity US (ES + 0.2%, NQ + 0.6%, RTY -0.2%) sò mischiati, cù una netta surperformanza in u NQ, mentre chì u RTY ritarda. L'anzianu prufittà di guadagnà Tech-led, dopu chì Texas Instruments (+ 7%) hà datu risultati forti. Inoltre, Tesla (+ 10.5%) benefiziu di pre-mercatu, malgradu a mancanza di e linee di cima è di fondu, postu chì i cummircianti si concentranu nantu à i piani per mudelli assequibili.

Top Notizie Europee

- Nagel di u BCE hà dettu chì u tagliu di ghjugnu ùn hè micca necessariamente seguitu da una seria di taglii di tassi; Ùn sò micca cumpletamente cunvinta chì l'inflazione hà da vultà à u target in una manera sustinuta puntuale, l'inflazione di i servizii resta alta, guidata da una forte crescita di i salarii.

- Cipollone di u BCE "Innuvazione, integrazione è indipindenza: purtendu l'Area Unicu di Pagamenti in Euro à u prossimu livellu"; liberazione di testu micca nantu à a pulitica monetaria.

FX

- U dollaru mostra un rendiment mixte versus parenti, ma più altu nantu à una basa di l'indici dopu à e perdite indutte da PMI d'ayer. Attualmente versu l'estremità superiore di a gamma 105.59-88 d'oghje, è ancu per pruvà a so 10DMA à 105.96.

- L'EUR hè un toccu più suave versu u USD è torna sottu à a marca 1.07 dopu chì e metriche PMI diverging ieri hà aiutatu à sustene a coppia. I parlanti di u BCE cuntinueghjanu à parlà di un tagliu di ghjugnu è cum'è l'attenzione si gira versu ciò chì succede oltre quella riunione. Opex notevoli per a coppia: 1.0600-10 (1.5BLN), 1.0650 (1.06BLN), 1.0685-90 (426M), 1.0700-10 (3.07BLN), 1.0715-25 (1.3BLN), 1.0750 (2.075M), 1.6070 230 M).

- GBP hè nantu à u backfoot dopu una sessione di forti guadagni ieri grazia à i dati PMI è i cumenti da a pillola di BoE. Cable hà sappiutu à u megliu di ieri è stampà un piccu à 1.2464 prima di trimming gains.

- Un altru ghjornu, un altru multi-decada altu per u JPY cù 154.96 u piccu finu à quì. Mentre a coppia si avvicina sempre più à 155, l'attenzione hè fermamente pusata nantu à l'intervenzione. Tuttavia, i cumenti di un legislatore giapponese suggerenu prima chì 160 puderia esse a nova "linea in a sabbia" per i funzionari.

- L'antipode sò sustinuti da l'ambienti di risichi è cù un rendimentu superiore in AUD per via di dati d'inflazione più fermi di l'espertu. AUD / USD hè tornatu sopra à a marca 0.65 cù u paru topping out around its 200DMA à 0.6528.

- PBoC hà stabilitu USD / CNY mid-point à 7.1048 vs exp. 7.2336 (prev. 7.1059).

Rendimentu Fissu

- L'USTs si ritiranu dopu à i guadagni indotti da PMI di ieri chì anu mandatu u benchmark 10yr à un piccu 108.08. U calendariu d'oghje vede i Stati Uniti durable, in ogni modu, un focusu più grande pò cascà nantu à l'asta di nota di 70 miliardi di USD da 5 anni, datu l'offerta di 2 anni ben ricevuta ieri.

- I Bunds sò seguitu à a pressione di vendita in i parenti mundiali cù i cummircianti ancu attenti à i dati IFO tedeschi megliu cà l'aspittatu. Bunds resta à i bassi di sessione cun focus nantu à una prova potenziale di u 130.52 YTD trough.

- I Gilts restanu pressati in una estensione di l'azzione di u prezzu indotta da a pillola d'ieri chì hà vistu i cummircianti rivalutà l'azzione di prezzu dovish incitata da Ramsden u venneri scorsu. U minimu 96.40 oghje hè u più bassu da u 17 d'aprile cù 96.01 dopu.

- Ordini per UK 4.375% 2054 Gilt supera GBP 75bln (prev. GBP 57bln); guida di prezzu 1.75bps (prev. 1.75-2bps), via bookrunner

Commodities

- U crude hè statu inizialmente appughjatu, benefiziu da a debulezza post-US PMI Dollar; ancu s'è u cumplessu hà dapoi cedutu à vende pressione à mezu à u recente resurgimentu in u Dollaru. Brent June hà attualmente circa 88 USD/bbl.

- Cummerciu sottumessu in metalli preziosi cù l'oru spot è l'argentu nantu à un pianu marginalmente più suave, in cunfurmità cù i modesti guadagni in u USD. XAU/USD si trova in un intervallu strettu in USD 2,315.84-2,331.37/oz.

- I metalli di base sò più fermi in tuttu u pianu malgradu u Dollaru più forte, ma à mezu à un tonu di risicu pusitivu in i mercati glubali, cù i mercati chinesi chì mostranu un forte rendimentu sustinutu da i so settori tecnulugichi è immubiliarii.

- China Coal Industry Group hà dettu chì l'utilizazione di a capacità di l'industria di u cimentu finu à u 50% (prev. 80% Y / Y), influenza negativamente a dumanda di carbone. U prezzu attuale di u carbone domesticu di circa CNH 800 / tonnellata metrica pare u pianu di prezzu per questu annu.

Geopolitica

- U Senatu di i Stati Uniti hà vutatu (79-18) per passà a fattura di 95 miliardi di dollari cù aiuti per l'Ucraina, Israele è Taiwan chì includenu ancu a minaccia di pruibisce TikTok, mentre chì u presidente di i Stati Uniti Biden hà dettu chì a firmarà in lege u marcuri.

- L'Uffiziu di l'Affari di Taiwan di a Cina hà dichjaratu ch'ellu s'oppone risolutamente à l'inclusione di cuntenutu ligatu à Taiwan in u prugettu di legge pertinente di u Cungressu di i Stati Uniti, mentre chì urgeu i Stati Uniti à cumpiendu u so impegnu di ùn sustene micca "l'indipendenza di Taiwan" cù azioni concrete è di cessà di armà Taiwan in ogni modu. .

- A surella di u capu di Corea di u Nordu Kim hà dettu chì a Corea di u Nordu hà da cuntinuà à custruisce una putenza militare eccessiva per prutege a sovranità è chì l'ambiente di sicurezza regiunale hè in una spirale di turbulenza per via di e manuvre militari americane, secondu a KCNA.

- Ambrey hè cunnisciutu di un incidente à u Sud-Ovest di Aden, Yemen; "Fonti yemenite: Houthis lancianu un missile balisticu versu u mare da u Yemen cintrali", secondu Sky News Arabia; dettagli luce.

Calendariu di l'avvenimenti di i Stati Uniti

- 07:00: Applicazioni Ipoteche MBA d'aprile, prima di 3.3%

- 08:30: Ordini di merci durevule di marzu, est. 2.5%, prima 1.3%

- 08:30: March Durables-Less Transportation, est. 0.2%, prima 0.3%

- 08:30: March Cap Goods Ship Nondef Ex Air, est. 0.2%, prima -0.6%

- 08:30: March Cap Goods Orders Nondef Ex Air, est. 0.2%, prima 0.7%

Jim Reid di DB cunclude l'involtura notturna

Un grande felice 50 anniversariu à u logu di DB per dumane. Hè ghjuntu in u 25 d'aprile di u 1974. A linea slanting in una scatula hè esattamente à 53 gradi chì davanti à u mo propiu 50th in menu di 2 mesi di tempu hè circa u stessu angulu cum'è a mo spina quandu esce da u lettu ogni matina.

I mercati anu aumentatu in un angulu simili ieri, chì significheghja chì l'S&P 500 (+1.20%) hà avà publicatu u so rendimentu più forte di 2 ghjorni da ferraghju. Diversi fatturi anu aiutatu à guidà questu, ma forsi u più impurtante era in realtà u PMI flash disappointing in i Stati Uniti, chì aghjunghjenu a speranza chì i taglii di i tassi anu da esse ancu questu annu. Chì sustene ancu una manifestazione in i Treasuries di i Stati Uniti, cù u rendimentu di 10 anni (-0.9bps) chì cadeva per un terzu ghjornu consecutivu.

Ddu rallye d'ieri era guidatu da u M agnificent 7 (+ 1.96%), è dopu à a fine, avemu ricevutu risultati da Tesla. Quessi anu vistu una mancata di i rivenuti ($ 21.3bn versus $ 22.3bn previstu) è l'estimazioni di earnings per u Q1, cù a cumpagnia nutendu chì "a rata di crescita di u voluminu di u veiculu pò esse notevolmente più bassu" in 2024 cà in 2023. Tuttavia, l'investituri anu fattu una presa più optimista. nantu à a strategia di a cumpagnia in avanti, cun un focusu nantu à "accelerà" u rollout di novi mudelli più economici. Questu hà mandatu l'azzioni di Tesla quant'è + 13% più altu in a cummercializazione dopu à u mercatu, cusì un gradu considerableu di sollievu dopu à a diminuzione di -42% chì u stock hà vistu finu à questu annu finu à a fine (+ 1,80% ieri). I futuri di l'equità di i Stati Uniti sò scambiati + 0.36% più altu per l'S&P 500 è + 0.72% per NASDAQ overnight in u spinu di questu. Aghju fattu un CoTD ieri quì chì dimustrava chì à u so piccu 2.5 anni fà, Tesla valeva a listessa quantità cum'è e 12 più grandi cumpagnie di l'auto globale. Hè sempre u più grande, ma era "solu" circa $ 83 miliardi più grande di Toyota in u sicondu postu à a fine d'ieri. Allora hè tornatu à u pacchettu. Hè statu un stock assai curtu di a fine, cusì u rimbalzu dopu l'ore hà probabilmente ancu qualcosa à fà cù questu.

A stagione di earnings continuerà oghje, cumu si senterà da Meta dopu chì i Stati Uniti chjude più tardi. Prima di i risultati di Tesla, a debulezza in i PMI di i Stati Uniti hà aiutatu à stabilisce u tonu, cù i renditi di u Treasury chì anu vistu una forte calata intraday dopu chì sò sorti. In quantu à i ditaglii, u PMI compostu hè cascatu à 50.9 in April (vs. 52.0 previstu), chì hè u più bassu in 4 mesi. È ùn ci era micca assai sollievu da i sottucumpunenti, postu chì i novi ordini sò scesi à un minimu di 7 mesi di 48,4, mentre chì l'indice di l'impieghi hè cascatu à 48,0, chì hè u più bassu da maghju 2020 à l'altezza di a pandemia. In termini settoriali, i servizii sò cascati à un minimu di 5 mesi di 50,9 (vs. 52,0 previstu), è a fabricazione hè stata à un minimu di 4 mesi di 49,9 (vs. 52,0 previstu).

A liberazione hà purtatu à l'investituri per fà e so aspettative per i taglii di i tassi di a Fed quist'annu, è a probabilità di un tagliu da a riunione di lugliu hà cambiatu da 46% à 52% da a fine. À u turnu, chì hà suscitatu un rallye per i Treasuries di i Stati Uniti, cù u rendimentu di 2yr in diminuzione di -3.9bps in u ghjornu à 4.93%, dopu avè statu finu à 4.998% à u so piccu intraday. I rendimenti di 2 anni anu sbulicatu pocu dopu una solida vendita di 2 anni chì hà vistu $ 69bn di note emesse à 4.898%, -0.6bps sottu à u rendiment pre-vendita. In più fora di a curva, u rendimentu di 10 anni (-0.9bps) hè cascatu marginalmente à 4.60%, dopu avè statu ghjustu da 4.65% prima di i PMI US. Cù i tassi chì si movenu più bassu, l'indici largu di u dòricu (-0.38%) hà vistu u so ghjornu più debule in quasi trè settimane. Sta matina in Asia, i renditi nantu à i UST di 10 anni (+ 1.7bps) anu tornatu più altu à 4.617% mentre andemu à stampà.

A ripresa di i tassi hà aiutatu à stimulà un novu avanzu per l'azzioni, cù l'S&P 500 chjusu + 1.20%. Hè stata a so megliu prestazione in dui mesi, è hè stata aiutata da una forte prestazione per u Magnificent 7 (+1.96%). Inoltre, l'avanzata era una basa larga, è u picculu-cap Russell 2000 (+ 1.79%) hà avutu u so megliu rendiment finu à questu mese. Intantu in Auropa, u STOXX 600 (+1.09%) hà vistu ancu una forte crescita, è u FTSE 100 di u Regnu Unitu (+0.26%) hà righjuntu un novu record.

Mentre chì l'aziende europee avanzavanu, è i tassi di i Stati Uniti s'arricavavanu, era una storia sfarente per i bonds sovrani europei, postu chì i PMI flash dimustravanu una ulteriore migliione in April. In particulare, u PMI compostu di l'Euro Area hà culpitu un altu di 11 mesi di 51.4 (vs. 50.7 previstu), è i servizii PMI era finu à 52.9 (vs. 51.8 previstu). L'unicu puntu debule notevuli era in a fabricazione, induve u PMI di l'Euro Area hà culpitu un minimu di 4 mesi di 45.6 (vs. 46.5 previstu). E quì in u Regnu Unitu, u PMI compostu era finu à 54.0 (vs. 52.6).

In questu in mente, i renditi nantu à i bunds 10yr (+1.7bps), l'OAT (+1.6bps) è i gilts (+3.6bps) sò tutti mossi più altu in u ghjornu. A mossa hè stata particularmente pronunziata per i gilts, cum'è avemu ancu intesu da BoE Chief Economist Pill, chì hà fattu un tonu un pocu falu nantu à a prospettiva di taglii di tariffu. Ellu hà dettu in un discorsu chì "ci sò risichi maiori assuciati à un alluntamentu troppu prestu si l'inflazione persiste piuttostu ch'è una facilità troppu tardi si l'inflazione diminuite". Inseme cù a sorpresa in u PMI, chì hà purtatu l'investituri per rinfurzà e chances di un tagliu da a riunione di ghjugnu, chì hè cascata da 64% u ghjornu precedente à 48% da a fine. In ogni casu, à u BCE, ci era una cunvergenza cuntinuata nantu à l'idea di un tagliu di ghjugnu cù i prezzi di u mercatu per u ghjugnu "solu" solu un toccu da 87% à 85% dopu à u PMI compostu decentu. U presidente di u Bundesbank Nagel, una volta di e voci più falchi, hà dettu chì "Se a prospettiva di l'inflazione favorevule da marzu hè cunfirmata in a previsione di ghjugnu è i dati entranti sustenenu sta previsione, pudemu cunsiderà abbassà i tassi d'interessu".

U cambiamentu di percepzioni nantu à i risichi in u Mediu Oriente hà purtatu à un ghjornu volatile per i prezzi di u petroliu. U crudo Brent hè cascatu da $ 87 à $ 86/bbl à l'iniziu di a sessione di i Stati Uniti, ma era finu à $ 88,42 à a fine (+1,63%) in mezzu di incertezza persistente annantu à e novi sanzioni americane contr'à l'Iran, è ancu i rapporti chì i dati di l'American Petroleum Institute anu dimustratu un calatu. in l'inventarii crudi di i Stati Uniti a settimana passata. A diminuzione di i timori geopolitichi hà ancu vistu l'oru caduta sottu à $ 2300/oz intra-day per a prima volta in più di duie settimane, ma era praticamente invariatu da a fine (+0,02% à $ 2,330/oz).

In l'Asia, i mercati sò rallye duramente sta matina cù u Nikkei (+ 2.07%) sharply più altu è i guadagni principali in tutta a regione cù u KOSPI (+ 1.91%) è u Hang Seng (+ 1.53%) ancu scalate. L'azzioni di a Cina sò in ritardu cù u Shanghai Composite (+0.31%) chì vede guadagnà più suave.

I dati di a prima matina anu dimustratu chì l'inflazione di i prezzi di u cunsumu di l'Australia hà rallentatu menu di l'attesa in u primu trimestre, avanzendu + 3.6% (v / s + 3.5% previstu), rallentendu da u + 4.1% ritmu annuale in u trimestre precedente, cusì frustrante a speranza per qualsiasi. taglii di i tassi d'interessu per i prossimi mesi. L'impurtante trimmed mean, s'arrizzò + 1.0% in u primu trimestre, di novu sopra à e previsioni di un guadagnu + 0.8%. U ritmu annuale hà rallentatu à 4%, da 4,2% ma ancu troppu altu per cunsulazione per l'RBA. Dopu à a liberazione di dati, l'Aussie hà saltatu + 0,7% à $ 0,6530 versus u dollaru prima di stabilimentu à $ 0,6517, mentre chì i rendimenti nantu à i bonds di u guvernu 2yr (+16,7bps) è 10yr (+11,5bps) anu spusatu più altu à u cummerciu à 4,06% è 4,38%. rispettivamente.

Stendu cù e dati, ma cuncludendu u restu di l'azzione di i Stati Uniti da ieri, avemu avutu ancu vendite di casa nova in i Stati Uniti per marzu. Aghjunghjenu una tarifa annualizzata di 693k (vs. 668k previstu), chì hè u so livellu più altu in 6 mesi. Separatamente, l'indici di fabricazione di Richmond Fed s'arrizzò à -7 in April (vs. -8 previstu).

À u ghjornu chì vene avà, è e versioni di dati includenu l'indicatore di u clima cummerciale di Ifo da Germania per aprile, è in i Stati Uniti ci hè a lettura preliminare di ordini di beni durable è ordini di beni di capitale core per marzu. Da i banche cintrali, avemu da sente da u BCE de Cos, Nagel, Villeroy, Cipollone è Schnabel. Infine, i risultati di l'oghje include Meta, IBM, AT&T, Boeing è Ford.

Tyler Durden mer, 24/04/2024 – 08:13

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-rise-third-day-tesla-texas-instruments-surge-boosts-tech-stocks u Wed, 24 Apr 2024 12:13:00 +0000.