U cummerciu di longa volatilità pò esse un vedova micca più

U cummerciu di longa volatilità pò esse un vedova micca più

Scrittu da Simon White, macrostrategist di Bloomberg,

Una cumminazione inusual di divergenze in u spaziu di volatilità di a borsa suggerisce chì u VIX hè in un risicu elevatu di prezzu più altu, è questu pò ancu accade cù l'aumentu di i prezzi di l'equità invece di a caduta. A volatilità di a volatilità hè vicinu à i minimi di 10 anni chì facenu opzioni di chjamà nantu à u VIX cheap.

Cumprà u VIX hè a quintessenza di u cummerciu di vedovi. Hè raru chì u calibre aumentà, cù a maiò parte di tali casi in l'ultimi 20 anni episodiu è chì si verificanu quandu u mercatu era cascatu. A maiò parte di u tempu, u mercatu cresce è a volatilità scende – ci hè una subindustria intera dedicata à sfruttà è perpetuà questu, chì s'hè gonfiatu più in grandezza in l'ultimi anni cù u boom in u cummerciu di zero-days-to-expiry (0DTE). .

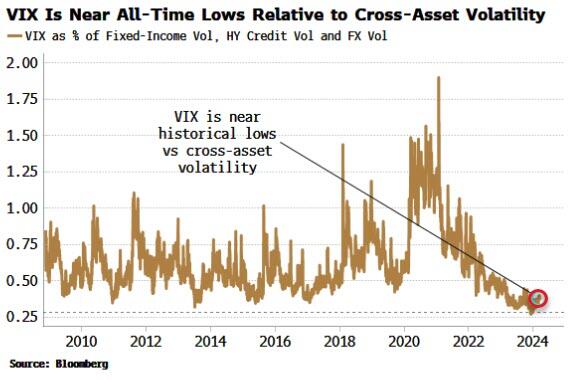

Ùn hè solu u VIX vicinu à i so minimi post-pandemichi, ùn hè ancu mai statu più fora di u passu cù a volatilità cross-asset – FX, redditu fissu è creditu (chì dice qualcosa cum'è FX è credit vol sò elli stessi vicinu à i minimi storichi) .

I mercati sò interconnessi: i tassi influenzanu e valutazioni di l'azzioni, u creditu d'altu rendimentu si trova ghjustu sopra l'equità in a struttura di capitale, è cusì. A quistione hè quantu tempu a volatilità di l'equità pò esse l'outlier relative?

Ci hè sempre u risicu di diventà a prossima vedova, ma ci sò abbastanza fatturi in ghjocu per suggerisce un risicu elevatu di un aumentu di u VIX.

Trè tendenzi suggerenu chì un puntu di svolta in a volatilità di l'equità hè vicinu:

-

Divergenza trà a struttura VIX è skew;

-

A correlazione implicita è realizata vicinu à u so limite inferiore efficace; è

-

Stress in u disoccupazione di i Stati Uniti statu per statu.

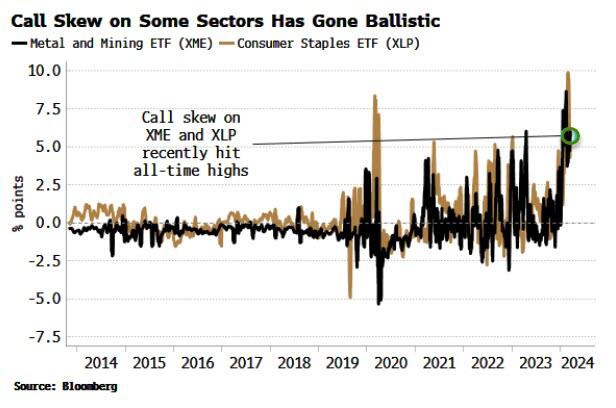

U mercatu hè diventatu sempre più bullish in l'ultimi mesi, soprattuttu dopu avè fattu novi alti. Questu hà purtatu à a caccia di u mercatu leveraged – call buying – è a riduzzione di l'attività di copertura, vale à dì a compra di menu putenza. A persecuzione di a manifestazione hà stimulatu alcuni movimenti veramente epichi in u skew di chjama di certi settori. I settori di metalli è minieri è staples anu vistu a più grande crescita in i so skews di chjama, cù i dui alti di serie.

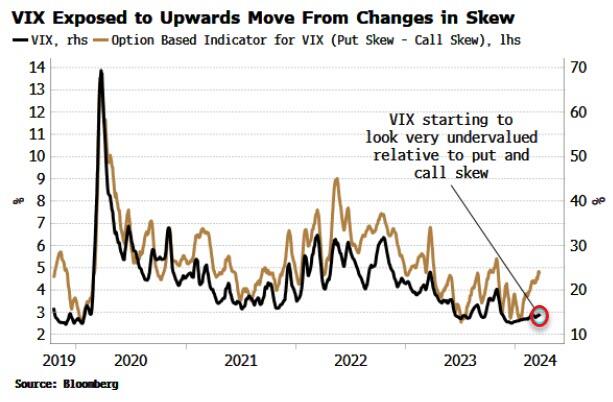

Tuttavia, dapoi u 2020, hè a relazione trà u callu è u put skew chì hà tracciatu u VIX quasi perfettamenti, cù l'indici tipicamente caduta quandu u call skew supera u put skew. In altri palori, quandu ci hè più attività leveraged in calls relative to puts, u VIX tende à esse ripressu (u VIX hè una media ponderata di volatilità implicita in l'S&P in tutti i colpi).

Avà, però, mette skew hè sopra à u call skew. Cum'è u graficu sopra mostra, chì tipicamente coincide cù un VIX crescente.

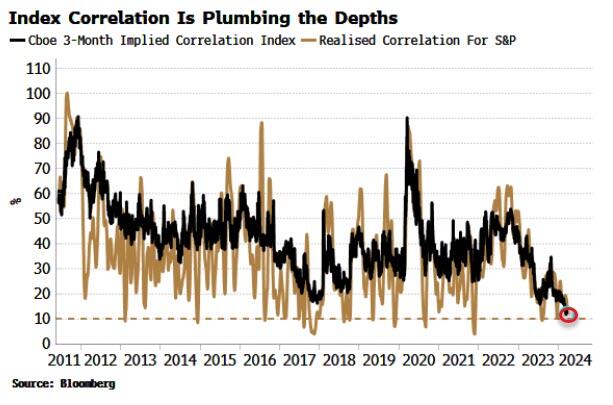

À u listessu tempu, a correlazione realizata è implicata di u S&P hè assai depressu. A correlazione realizata hè vicinu à passà sottu à u 10%, un livellu chì raramente viola, è quandu si face hè tipicamenti seguita da un muvimentu bruscu più altu. Inoltre, a correlazione implicita – cusì chjamata cum'è implicita da u mudellu di cartera di Markowitz – ùn hè mai stata più bassa.

A correlazione hè guidata più bassu da a dominanza di i più grandi stocks è da a vendita di dispersione. L'ultime implica a vendita di volatilità nantu à l'indici versus a compra di vol in azioni individuali. Siccomu i Magnificent Seven – o qualunque sia a vostra cohorte favurita di azioni ligati à l'AI – guidanu più altu, a vendita di dispersione hà l'effettu di pinning l'indice. I più grandi stocks cullà, mentre chì u restu sò indeboliti da quantu si ponu move, spinghjendu a correlazione.

In teoria, a correlazione di l'indici puderia esse negativu, ma ùn hè mai accadutu. U mutivu hè chì l'azzioni ùn sò micca cumplettamente aleatoriu è sò guidati da fatturi cumuni macro-basati, cum'è i tassi di interessu. A correlazione hè cusì cusì bassa oghje chì pò veramente andà solu in un modu, è quandu si face, a storia mostra chì a mossa hè prubabile di esse brusca. Qualcosa hà da dà.

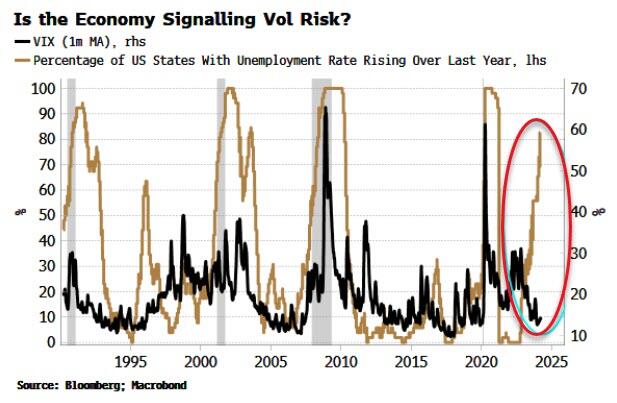

Ùn hè micca solu u mercatu chì sona un avvirtimentu annantu à u volu di borsa, ma ancu l'ecunumia. Un'indicazione abbastanza affidabile di a volatilità crescente di l'equità hè stata quandu avemu vistu una quantità di stati di i Stati Uniti chì anu un stress in i so mercati di u travagliu à u stessu tempu.

U graficu sottu mostra u percentualità di i stati di i Stati Uniti chì a taxa di disoccupazione hè più altu in l'annu passatu. Comu pudemu vede, mentri l'aumentu di l'equity vol ùn sò micca sempre coincide cù l'aumentu di u disoccupazione statale, quasi tutti i picchi più altu in u percentualità di stati chì anu aggravatu u disoccupazione coincidenu cù episodii di VIX più altu.

Oghje hè – finu à avà, inseme à a mità di l'anni 1990 – un outlier, cù più di a mità di i stati di i Stati Uniti chì vedenu un disoccupazione crescente mentre u VIX ferma vicinu à i so minimi.

Ci hè una pruvisione quì. L'inchiesta di a famiglia, da quale hè derivata a taxa di disoccupazione, pò esse sottovalutata a crescita di l'impieghi per via di a sottovalutazione di l'immigrazione. Un documentu recente di Brookings suggerisce chì l'indagine di a famiglia usa una stima troppu bassa per a populazione civile, chì puderia spiegà bè a so divergenza da l'indagine di stabilimentu (payrolls). Puderia ancu preghjudiziu i tassi di disoccupazione statali troppu altu se l'estimazioni di a dimensione di a forza di travagliu sò troppu bassu.

Tuttavia, sta misura porta un scrutiny strettu, soprattuttu in cunfluenza cù i segni endogeni basati nantu à u mercatu di u più altu volu di equità citati sopra.

Essa volatilità longa hè raramente còmode. Data a struttura di u mercatu, a strada di a minima resistenza hè falata. Questu significa ancu chì a curva di volatilità hè tipicamente ripida – cum'è oghje – chì significa chì un investitore porta negativu per mantene a pusizione. Una manera di mitigà questu hè attraversu l'opzioni di chjama nantu à u VIX. Quessi sò relativamente boni, cù u VVIX – u vol di vol – vicinu à i minimi di 10 anni.

U riflessu hè d'aspittà più altu di l'equity vol per vene cù i prezzi di scorta più bassi. Ma i dui avianu una correlazione positiva per a maiò parte di a seconda mità di l'anni 1990. L'attuale sfondate di liquidità sempre di sustegnu, una ecunumia non-recessionary è l'acquistu di l'investitori chjamati puderanu purtà à una situazione di volatilità crescente è i prezzi di l'equità più altu. Chì puderia fà chì i cummerciu di volatilità longa hè una pruposta menu prubabile di perdita di soldi.

Tyler Durden Mar, 26/03/2024 – 10:15

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/long-volatility-trade-may-be-widow-maker-no-more u Tue, 26 Mar 2024 14:15:00 +0000.