Stockman: Ùn avemu micca bisognu di trè taglii più puzziche

Stockman: Ùn avemu micca bisognu di trè taglii più puzziche

Via Contra Corner di David Stockman

Jerome Powell ùn hè micca cumplettamente l'idiota stridulu chì pare. In realtà, ghjucà u rolu di presidente di a nostra agenza di pianificazione centrale monetaria averia fattu quellu à qualcunu, ancu Einstein.

Dopu tuttu, parlemu di Missione Impossible monetaria quì . Ci hè una ecunumia infinitamente cumplessa è opaca di $ 26 trilioni in America, chì hè profondamente è intricatu intrecciata cù un PIB globale di $ 105 trilioni. Comu tali, l'ecunumia di i Stati Uniti opera assai, assai fora di a portata di qualsiasi amministratore statale , pianificatore o zar ecunomicu.

In parte hè perchè i "dati ecunomichi entranti" nantu à i dashboards di a Fed ùn sò micca affidabili , incompleti, rumorosi è spessu indecifrabili. In listessu modu, i so strumenti di implementazione è cuntrollu di e pulitiche sò crudi, traballanti è generalmente inadatti per u scopu.

Allora a Fed hè piacè di finta ch'ellu hè precisamente è scientificamente perseguite "ubiettivi" macroeconomichi in quantu à l'inflazione, u pienu impiegu è a massimizazione generale di a prosperità, cusì dà u più grande bè in a strada principale di l'America. Ma questu hè un truccu. In fatti, ciò chì face in realtà hè di piegà periodicamente quandu Wall Street li dà a proverbial bar di sapone .

Ieri occasione l'ultimu episodiu ignominiu di sta puttana monetaria quandu Powell hà pivotatu annantu à un centesimu rispettu à i taglii di i tassi, sguassendu cusì in u burcu di memoria a so propria pusizione di solu duie settimane prima. Cum'è ZeroHedge hà nutatu,

Un ghjornu dopu à u bizaru, inespettatu pivotu di a Fed, parechji si stanu luttanu per avvoltà a testa intornu à ciò chì hè accadutu: ciò chì hè cambiatu esattamente in menu di duie settimane per Powell per andà da dì à u mercatu chì era " prematuru per cuncludi cun fiducia chì avemu ottenutu un una postura abbastanza restrittiva, o per specularà quandu a pulitica puderia facilità "per avvistà di colpu chì i taglii di i tassi sò qualcosa" chì cumencia à vene in vista, è hè chjaramente un tema di discussione in u mondu è ancu una discussione per noi à a nostra riunione oghje. ."

Ancu u portavoce di Powell, u ghjurnalistu WSJ Nick "Nikileaks" Timiraos, era cunfusu rimarchendu sarcasticamente dopu à u FOMC " chì differenza ponu fà duie settimane. "

Allora per ripiglià u post di u mercuri: L'inflazione ùn hè micca stata vinta, i tassi d'interessu veri sò sempre profondamente subnormali è $ 8 trilioni di produzzione di soldi fiat da u 2008 hè più chè abbastanza per decennii à vene. Allora perchè Powell parla ancu di riduzzione di tariffu?

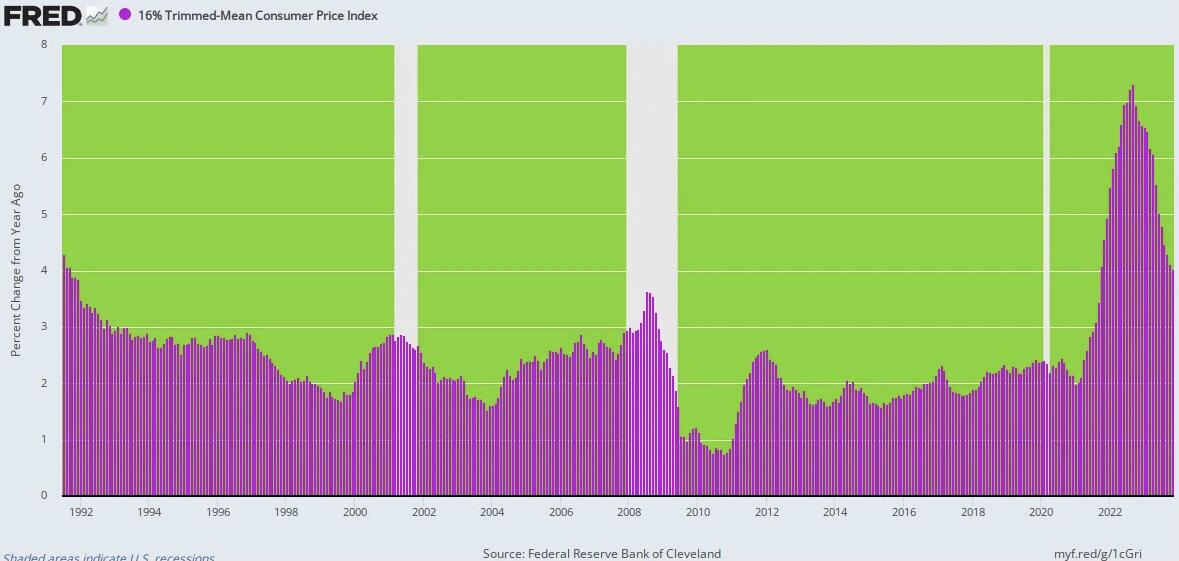

Cambiamentu Y / Y in 16% Trimmed Mean CPI, 1991 à 2023 – À 4.0% Sempre a più alta rata di tendenza in 32 anni

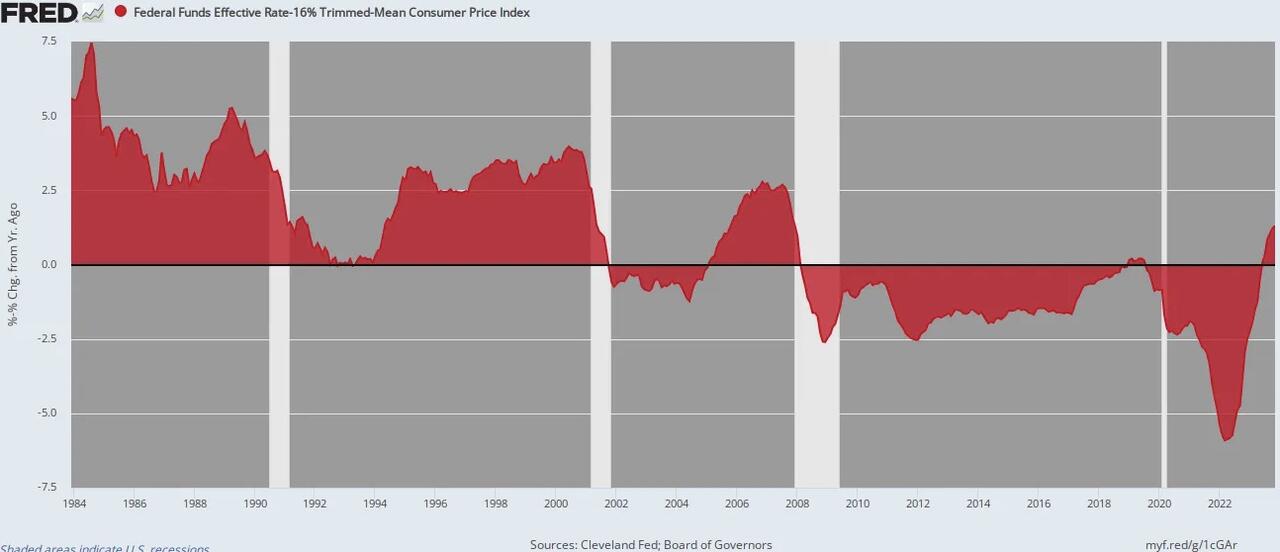

Tassi di Fondi Fed Ajustati à l'Inflazione, 1984 à 2023 – I Tassi Reali Eranu Negativi 95% di u Tempu Dapoi a Grande Crisi Finanziaria

Di sicuru, i detenuti in l'Edificiu Eccles ùn mancanu mai di schernu economicu quandu cercanu di ghjustificà l'injustificabile. Ieri, per esempiu, Powell hà avvistatu chì se a Fed ùn principia micca prestu à taglià i tassi è l'inflazione cuntinueghja à calà, i tassi reali puderanu diventà troppu stretti , restringendu cusì l'ecunumia è presumibilmente bluccà a realizazione di i so "obiettivi" di piena occupazione.

Ebbè, hè riccu. Nisunu di i 12 membri attuali di u FOMC era à bordu prima d'aprile 2008, chì significheghja chì i tassi d'interessu reali sò stati negativi durante u 95% di u so tempu cullettivu di serviziu . Eppuru Powell hè preoccupatu chì i tassi reali diventanu troppu stretti?

Powell hà ripetutu a so vista chì i funzionari puderanu calà i tassi l'annu dopu solu perchè l'inflazione hè in strada per u so scopu di 2%. Mantene i tassi fermi cum'è l'inflazione caduta guidà i tassi "reali" à l'inflazione, chì a Fed ùn vole micca. L'ufficiali puderanu calà i tassi nominali solu per impediscenu chì i tassi d'interessu veri ùn devenu troppu stretti.

"Ùn avariate micca aspittà per ghjunghje à 2% [inflazione] per riduce i tassi", disse Powell. "Saria troppu tardi. Vulete riduzzione "a quantità di "restrizzione à l'ecunumia assai prima di ghjunghje à 2%". – Wall Street Journal

Cum'è avemu dettu, a mendacità sopra hè a finestra . Wall Street vole un'altra corsa à i prezzi di l'azzioni, è l'unicu modu per fà chì succede in u cuntestu di una ecunumia chì hè morta in l'acqua hè attraversu un altru ciculu di espansione PE.

È quandu si tratta di espansione PE, à u turnu, i cummircianti Pavoloviani è i robot-machines di Wall Street anu digià superatu l'apprendimentu AI da un chilometru di paese:

-

Abbassà a tarifa.

-

Cumprate u stock.

-

Banca i guadagni.

-

Fattu !

-

Sciacqua!!

-

Ripete !!!

U sopra hè l'unica ghjustificazione per abbassà i tassi d'interessu à l'iniziu di l'annu dopu, à a fine di l'annu dopu o in ogni altru tempu in u periodu immediatamente avanti.

U mutivu hè simplice: l'unica agenzia per via di quale i tassi più bassi da i livelli attuali insignificanti di l'inflazione aghjustate puderia avè un impattu nantu à a crescita di u PIB, l'impieghi, a spesa è i redditi hè inducendu ancu più prestiti da u guvernu è l'attori di u settore privatu.

Dopu tuttu, i taglii di i tassi sò l'unicu strumentu in u kit di strumenti di a Fed è chì l'attori ecunomichi piglianu in prestito è spende più di ciò ch'elli averanu da a so propria vuluntà hè u so solu veru canali di trasmissione di pulitica .

Ma quì hè a cosa. Ci hè mai capitatu à sti boneheads keynesiani chì quandu si tratta di l'accumulazione infinita di u debitu chì pò vene un statu di rendimenti diminuenti? O chì più debitu oghje assicura menu marmellata dumane ? O chì in u schema di basa di a vita ecunomica ci hè giustapposta contr'à i dichjarazioni di u redditu è a metrica di u flussu di cassa a materia di e cundizioni di bilanciu è e so ripercussioni nantu à u primu?

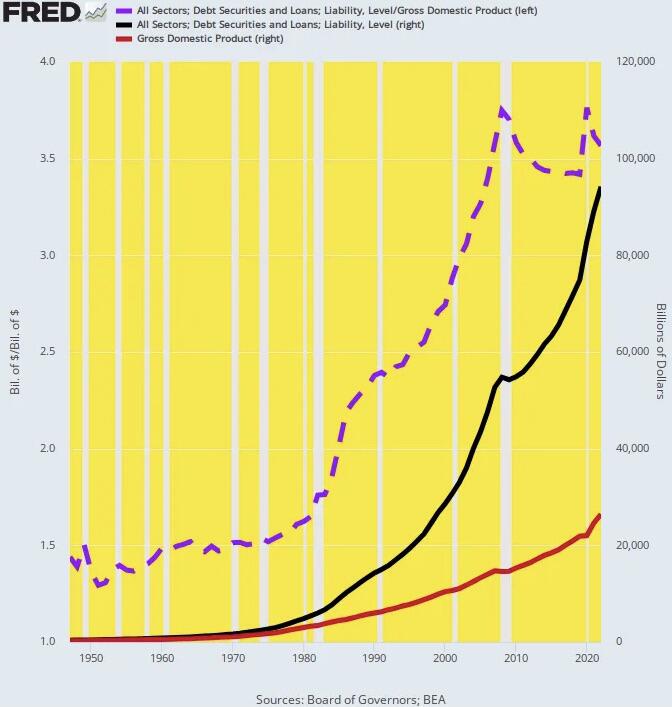

Ebbè, quì hè u debitu publicu è privatu tutale di l'ecunumia di i Stati Uniti (linea nera) relative à l'ingudu o u PIB (linea rossa) da u 1949, cù a linea viola tratteggiata chì rapprisenta ciò chì ammonta à u rapportu di leva aggregate. Cum'è accadutu, l'ultime era stabile à circa 150% di u debitu à u PIB da u 1950 à u 1970, riflettendu una constante storica chì avia abitatu in quellu intervallu per a maiò parte di i 100 anni dopu à u 1870.

Una volta chì u dollaru hè statu tagliatu da u so ancore à l'oru in u 1971, però, era partitu per e razzi . L'ingudu cullettivu o u PIB hè avà 2,300% più altu, mentre chì u debitu cullettivu hè aumentatu da 5,600%. Di conseguenza, u rapportu di leva di l'ecunumia di i Stati Uniti hè cresciutu à 357% da u 2022.

Tuttavia, ci hè assai di più in stu graficu cà solu numeri grossi. I dui turni extra di leverage nantu à u redditu naziunale attuale illustrati da a linea viola tratteggiata rapprisentanu $ 53 trilioni di u debitu incrementale chì ùn saria micca esistitu à u rapportu di leverage pre-1971. Vale à dì, u livellu di u debitu aggregatu attuale di i Stati Uniti seria $ 41 trilioni, micca $ 94 trilioni.

U Debitu di l'Ecunumia di i Stati Uniti, Ingressu è Ratio di Leverage, 1949 à 2022

Allora ciò chì i ricurrenti ricurrenti di a Fed di "tagliamentu di tassi" anu daveru furnitu sò guadagni temporanei in prestiti è spese – cumprati à u costu di l'acqua di u PIB cù u Peak Debt è a capacità di crescita sempre diminuite.

In verità, una lettura di u graficu suggerisce chì u veru puntu di tipping hè statu righjuntu à a vigilia di a Grande Crisa Finanziaria in u 2007. Duranti l'anni 58 chì finiscinu à u primu Peak Debt in 2007, u PIB reale hà crisciutu da una media di 3,53% annu. . Da tandu, u guadagnu hè statu solu 1.76% annu, o appena 50% di u so tassu storicu.

Inutili, u risultatu di sopra ùn hè micca solu per l'esplosione evidente di u debitu di u guvernu. Nemmenu u colapsu di a crescita di u PIB ùn hè attribuibile solu à u fattu chì a parte eccessiva di questi enormi debiti di u guvernu è i guadagni di spesa sò stati canalizzati à e spese di produttività più bassu chì esistenu in l'ecunumia attuale di i Stati Uniti – vale à dì, spese militari è pagamenti di trasferimentu.

A parte di u settore statale di a culpa per a rallentazione di a crescita ùn pò micca esse negata. Eppuru, a prumuzione senza fine di a Fed di i tassi sub-ecunomichi infetta ancu i settori privati micca di i pulitici eletti è a nomenklatura chì omu l'armi di guvernu sprawling d'oghje.

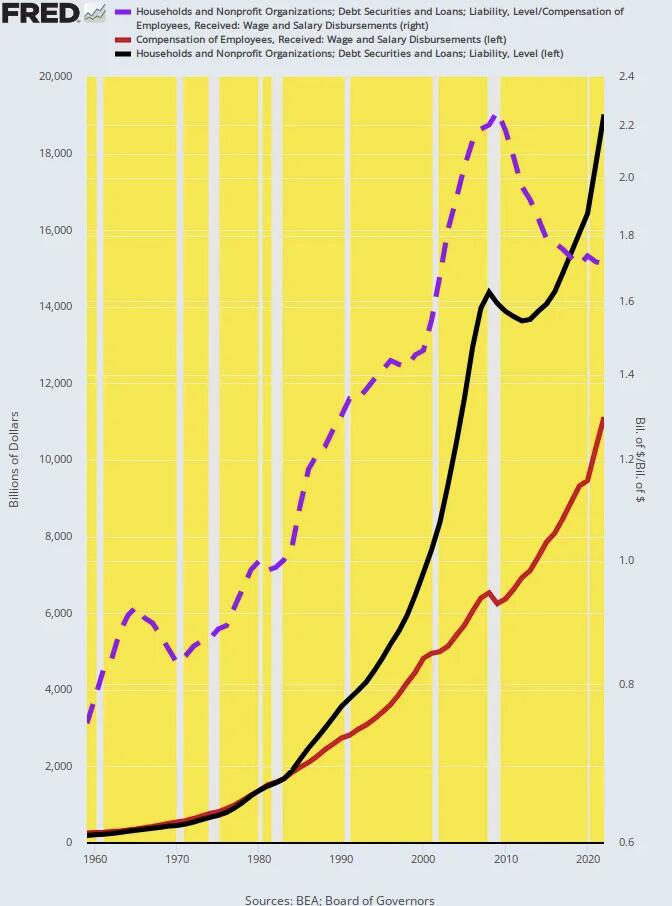

Cusì, l'esplosione di u debitu di a famiglia è u rapportu di leverage hè stata ancu più drammatica chè per l'economia di i Stati Uniti in generale. Trà u 1960 è u 2022, u debitu tutale di u settore di a famiglia hè cresciutu da $ 213 miliardi à $ 19,021 trilioni o da un stupente 8,830%. Hè paragunatu à a fonte principale di ingressu di a famiglia – i disbursi di u salariu è di i salari – chì sò cresciuti da $ 274 miliardi à $ 11,115 trilioni o da solu 3,950% .

In quantu à l'aritmetica, dunque, u rapportu di leverage di a famiglia versu u redditu guadagnatu hè saltatu da 78% in 1960 à 171% in 2022 . È, di novu, hè evidenti chì cù 2,2 volte più di leva, a capacità di u settore di a famiglia di gastru è investisce hè stata severamente compromessa.

Ratio di debitu, redditu è leverage di e famiglie, da 1960 à 2022

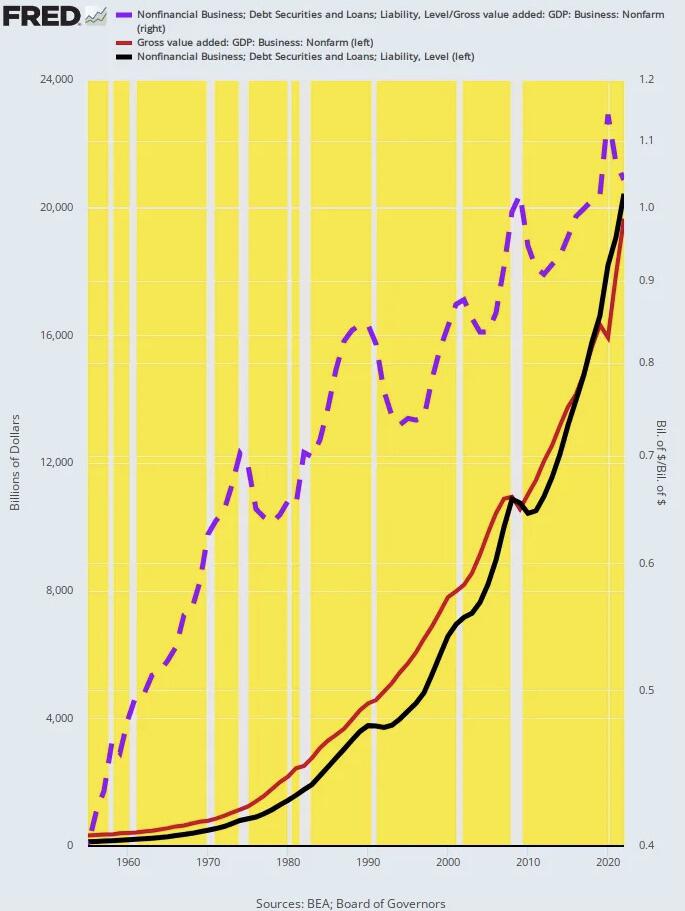

Ùn hè micca surprisante, e stesse tendenze si tenenu in quantu à u leverage di u settore di l'imprese non finanziarii , salvu chì l'esplosione di u debitu hè ancu più esageratu. Per sapè, trà u 1955 è u 2022, u debitu di l'affari di i Stati Uniti hè cresciutu da $ 131 miliardi à $ 20,434 trilioni.

Hè ghjusta. Dapoi u 1955, u debitu di l'affari (linea nera) hè cresciutu di 15 500 % . Alas, i mezi di serviziu di tuttu quellu debitu – u valore aghjuntu generatu da l'operazioni cummerciale (linea rossa) – hè aumentatu solu da 5,930% durante u listessu intervalu di 67 anni.

In novu, a matematica ùn menti micca. U rapportu di leva implicita per u settore di l'imprese di i Stati Uniti hè più cà radduppiatu, aumentendu da u 40% in u 1955 à u piccu di a prosperità post-guerra di l'America à u 104% in u 2022.

Debitu di u settore di l'affari, ingressu è ratio di leva, 1955 à 2022

Inutili, a terra zero per l'esplosione post-1971 di u debitu è u leverage sò stati i settori finanziarii domestici. I banche, e cumpagnie d'assicuranza, i brokers, i GSE è i conglomerati di Wall Street sò diventati l'ultimu LBO .

Cusì, u livellu di u debitu pendente di u settore (linea nera) hè cresciutu da $ 140 miliardi in 1970 à $ 18,77 trilioni in 2022 o da 13.200 % . È questu era in un sfondate di crescita di u PIB chì hà aumentatu da u 2300% sopra citatu.

Allora u livellu di leva di u settore finanziariu domesticu hà splosu daveru, passendu da u 12% di u PIB in u 1970 à u 73% oghje. Di sicuru, i libri di testu dicenu chì u settore finanziariu deve esse in l'intermediazione è a distribuzione di u debitu. Ma quasi $ 19 trilioni di emissioni di debitu nantu à i so cunti dicenu altrimenti. A voce alta.

Ratio di debitu, redditu è leverage di u settore finanziariu domesticu, da 1970 à 2022

Allora eccu andemu di novu cù ciò chì serà sicuramente ancu più taglii di tassi contra-produttivi è un'altra volta di ripressione finanziaria . Eppuru, se u bancu cintrali di a nazione era in realtà in l'affari di prumove u bè publicu, ricunnosceria chì i bilanci di l'America sò sfruttati, è chì ciò chì duverebbe fà hè di abbandunà è di sdegnu à u mercatu liberu .

Solu l'ultimi ponu scopre u veru livellu ecunomicu è sustenibile di i tassi d'interessu, u debitu è u leverage in e cundizioni attuali. E u più prestu u sgiò Mercatu principia in quella missione, u megliu.

In una parolla, dopu à a patetica capitulazione di ieri à Wall Street, l'unicu ciò chì resta à Powell hè di annullà u pensamentu di trè taglii di tassi più puzziche è esce da a strada. Avà !

In settembre, l'ufficiali avianu prughjettatu una altra crescita quist'annu seguita da dui taglii l'annu prossimu, purtendu a tarifa di fondi fed-funds à circa 5.1%. U marcuri, i funzionari prughjettanu ch'elli avarianu calatu à circa 4,6% à a fine di u 2024, l'equivalente di trè riduzioni di quartu di puntu da u livellu attuale.- WSJ

***

Contra Corner di David Stockman hè u locu induve l'illusioni mainstream è cant circa u Statu di Guerra, u Statu di Salvatore, Bubble Finance è Beltway Banditry sò strappati, refutati è rimproverati.

Tyler Durden sab, 16/12/2023 – 11:40

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/economics/stockman-we-dont-need-three-more-stinkin-rate-cuts u Sat, 16 Dec 2023 16:40:00 +0000.