Futuri di i Stati Uniti, Tempesta di Mercati Globali Più Alti, Eye All-Time Highs

Futuri di i Stati Uniti, Tempesta di Mercati Globali Più Alti, Eye All-Time Highs

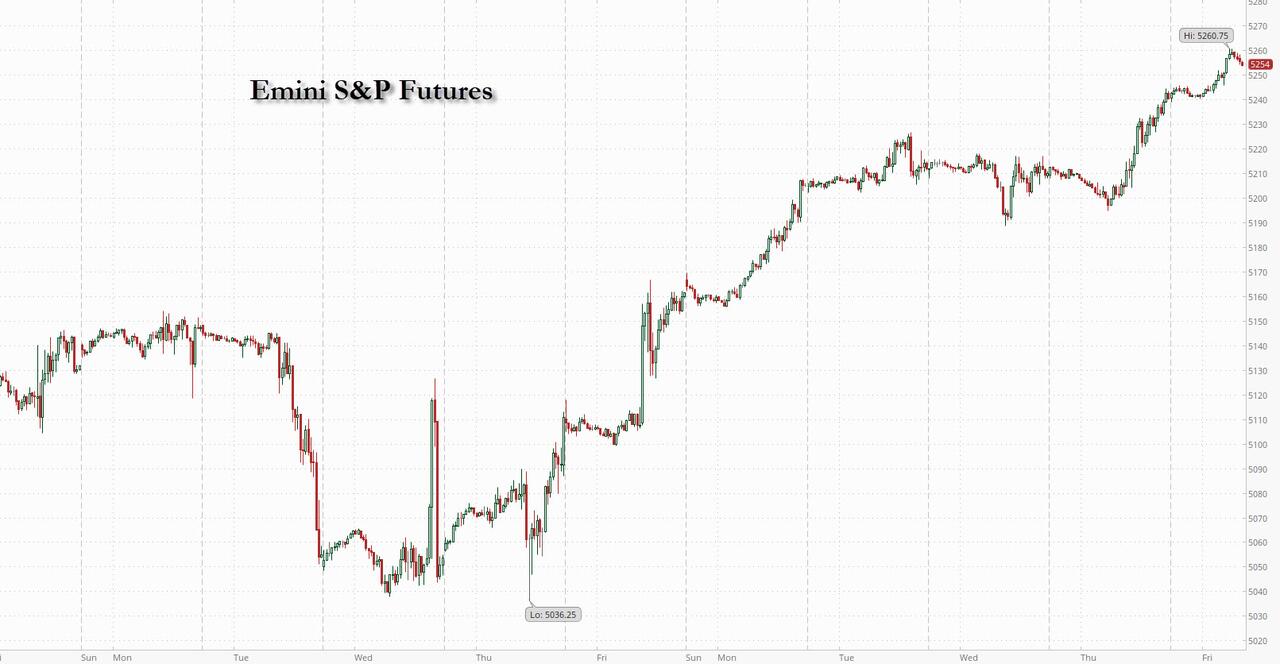

I futuri di l'equità di i Stati Uniti anu indicatu ancu più guadagni in l'ultimu ghjornu di cummerciale, lascendu l'S&P 500 stabilitu per una terza crescita settimanale – a più longa durata da ferraghju. A manifestazione hè stata data ieri da più ottimisimu di i guadagni accumpagnati da dati ecunomichi deludenti – sta volta i più alti reclami iniziali di disoccupazione da l'agostu scorsu – chì sustenevanu u casu per i taglii di i tassi di a Fed, ma a vera prova venerà cù una stampa chjave di l'inflazione di i Stati Uniti dopu. settimana (induve avemu stabilitu un casu per perchè cum'è OER cattura à i tassi in tempu reale, CPI pò stampà una grande miss). À 8:00 am, i futuri S&P 500 più altu di 0,3% dopu chì l'indice hà chjusu à menu di 1% da u so più altu di tutti i tempi , cù i futuri Nasdaq in crescita di 0,4%. L'azzioni europee sò in crescita di 0.9% per un novu record altu cù i stock asiatichi chì anu ancu guadagnatu. Treasuries è u dollaru eranu flat; Nanzu u venneri, u yuan s'hè debilitatu annantu à a nutizia chì l'amministrazione di Biden hè pronta à svelà una decisione ampia nantu à e novi tariffi in Cina appena a settimana prossima, cù e misure previste per fucalizza nantu à l'industrii cum'è i veiculi elettrici, e batterie è e celle solari, cù l'esistenti. i prelievi sò largamente mantenuti. A macro slate include u sentimentu preliminariu di l'Università di Michigan di maghju è u bilanciu mensile d'aprile.

In u cummerciu di premarket, 3M Co. hà aumentatu 1.2% in u cummerciu di premarket dopu chì HSBC hà risuscitatu a so ricunniscenza per cumprà da hold. A banca nota chì i guadagni di a cumpagnia mostranu segni nascenti di una "inflessione in crescita è guadagni di margini da a ristrutturazione" in u giant di a fabricazione. Akamai hè cascatu 10% dopu chì a so previsione per l'earnings ajustatu per parte per u sicondu trimestre hà mancatu l'estimazione media di l'analista. L'analisti notanu una debulezza in l'affari di a rete di distribuzione di cuntenutu di a cumpagnia di software di infrastruttura. Eccu alcuni altri mutori di premarket notevoli:

- Bumble cresce 3.1% cum'è BofA aghjurnà a cumpagnia di appuntamenti in linea per cumprà da neutrali sia in a valutazione sia in crescita.

- CRH guadagna 4.3% dopu à ciò chì l'analista vede cum'è un principiu pusitivu cù u rendiment guidatu da i prezzi, l'attività di prima stagione è u clima favurevule in i mercati impurtanti, malgradu i volumi più bassi in Europa.

- Dutch Bros guadagna 2,6% dopu chì Cowen hà aumentatu a valutazione di a catena di cafè drive-thru per cumprà da hold, aspittendu chì u 2024 serà un "annu beat & raise".

- Ginkgo Bioworks slumps 11% dopu chì a cumpagnia di ingegneria genetica hà tagliatu a so previsione di rivenuti per l'annu sanu, dopu à e vendite di u primu trimestre chì ùn anu micca l'aspettattivi di Wall Street. U tagliu di miss è di prospettiva hà causatu un downgrade à William Blair.

- JFrog cade 12% postu chì u rapportu di guadagnà di a cumpagnia di sviluppu di software ùn hà micca impressuatu l'investituri dopu a manifestazione di questu annu. I risultati puderanu suscite dumande nantu à u timing è u potenziale cuntribuzione da i carichi di travagliu guidati da AI, chì ùn parevanu micca avè assai effettu stu trimestre, l'analista di Bloomberg Intelligence Sunil Rajgopal hà scrittu in una nota di ricerca.

- MacroGenics affonda 68% dopu chì u sviluppatore di droga hà riportatu cinque morti in un prucessu di a mità di a so terapia investigativa per u cancer di prostata. L'analisti anu riduciutu i so valutazioni nantu à u stock postu chì a fiducia in u prugramma di l'impresa piglia un successu dopu à i dati di sicurità.

- Natera cresce finu à u 20% dopu avè aumentatu a so guida di rivenuti per l'annu sanu.

- Novavax cresce finu à u 217% dopu chì u fabricatore di vaccini hà firmatu un accordu di licenza cù Sanofi chì include a cummercializazione di una vacuna cumminata di Covid-19 è grippa.

- Progyny cade 25% dopu avè riportatu i rivenuti di u primu trimestre sottu à l'estimazioni media di l'analista è tagliate a guida di rivenuti per l'annu sanu. L'analisti di KeyBanc anu degradatu a cumpagnia di gestione di i benefici di fertilità à u pesu di u settore da u sovrappesu, scrivendu chì "si stancanu" cum'è più dumande sorgenu nantu à a visibilità in i rivenuti è i tendenzi di i clienti.

- SoundHound AI cresce di 15% dopu chì a cumpagnia di software AI di voce hà riportatu i rivenuti di u primu trimestre chì anu battutu l'aspettattivi è hà datu un intervallu di prospettive di rivenuti per l'annu sanu chì hà riunitu l'estimazione media di l'analista.

- Sweetgreen scala u 19% dopu chì i rivenuti di a catena di risturanti di insalate anu superatu l'estimazioni è hà aumentatu a so previsione di vendita in u stessu magazinu per l'annu sanu.

- Unity Software cade quant'è 4.2% dopu chì a cumpagnia di sviluppu di software di video-game hà riportatu una caduta di 8% in i rivenuti di u primu trimestre. L'analisti dicenu chì l'azzioni resteranu rangebound finu à chì u novu CEO di a cumpagnia cristallizza a so propria strategia.

- Yelp cade 4.1% dopu avè aghjustatu a guida Ebitda per l'annu sanu è hà mancatu l'estimazione media di l'analista. Macro venti in contra per i ristoranti è a crescente cumpetizione da e plataforme di consegna puderia ancu pressà i rivenuti di a cumpagnia di rivista in linea, secondu l'analista Jefferies.

U rimborsu di i stocks hà trovu un momentu frescu da i richiesti di disoccupazione americani assai poveri ghjovi, chì sustenevanu u casu per i taglii di i tassi prima di a stampa chjave di l'inflazione di i Stati Uniti a settimana prossima. Intantu, i cosiddetti settori di valore è ciclichi aiutanu à allargamentu di una manifestazione chì era stata alimentata da i giganti tecnologichi. I cummircianti fighjeranu suggerimenti nantu à u timing di l'allentamentu di a pulitica da i funzionari di a Fed cumpresi Michelle Bowman è Neel Kashkari prima di i dati CPI di a settimana prossima.

"Un rallye di i laggards hè a nostra chjave di allocazione chjave, è finu à avà, assistemu à i segni chì succede", disse Florian Ielpo, capu di ricerca macro in Lombard Odier Asset Management. "Per questu per persiste, u mercatu deve esse mantene un equilibriu delicatu – un locu dolce induve u mercatu di u travagliu resta ligeramente suave è a crescita di i guadagni cuntinueghja ".

L'azzioni europee sò disposti per a so megliu settimana da a fine di ghjennaghju nantu à una mansa di rapporti di guadagnu megliu cà l'aspittatu è a cunfidenza crescente chì i taglii di i tassi d'interessu sò sempre pussibuli questu annu. U Stoxx 600 cresce 0.9% à un altu record cù azioni minera, utilità è custruzzione chì guidanu guadagnà. Eccu i più grandi mutori europei:

- L'azzioni di Enel aumentanu finu à u 3.5% dopu chì i guadagni di u 1Q sò ghjunti in materiale sopra l'aspettattivi, riducendu u risicu di a prospettiva per l'annu cumpletu di l'impresa di utilità è suggerenu chì puderia furnisce u top end di a so guida.

- L'azzioni di Munich Re aumentanu finu à u 2,6% dopu chì BofA alza a so valutazione nantu à a cumpagnia per cumprà da neutrali in una nota chì cita "forza di guadagnu sottovalutata".

- L'azzioni di Legrand avanzanu finu à u 3,3% à u più altu da ghjennaghju 2022 dopu l'aghjurnamenti doppia di Citi per cumprà da vende.

- L'azzioni di EDP aumentanu finu à u 4,6% dopu chì a cumpagnia hà dettu chì l'investimentu rallentarà in 2024-2026 postu chì si cuncentra nantu à "prughjetti principali".

- L'azzioni di IAG aumentanu finu à 1.8% dopu chì u gruppu aereo hà publicatu un profittu operativu battutu per u primu trimestre, guidatu da a ricuperazione cuntinua in u trafficu di divertimentu è u timing di Pasqua.

- L'azzioni di Fluidra guadagnà quant'è 5,5% dopu chì JPMorgan hà aghjurnatu u fabricatore di piscine spagnolu à sovrappeso da neutrali.

- L'azzioni di Iveco aumentanu finu à 7,1% dopu i so risultati di u primu trimestre, chì Morgan Stanley dice chì rapprisentanu un principiu pusitivu di l'annu per u fabricatore di veiculi cummirciali italiani.

- L'azzioni di CCC saltanu finu à u 19% dopu chì u retailer di moda polaccu hà riportatu forti guadagni preliminari di 1Q cun un battutu di 39% in Ebitda.

- L'azzioni di Dino Polska cadenu quant'è 4,4% dopu avè riportatu una ulteriore erosione di u margine Ebidta, chì riflette una guerra di prezzi in corso in u mercatu di vendita di l'alimentu polaccu.

- L'azzioni Rightmove falanu quant'è 5,3%. U portale di pruprietà in linea hà riiteratu i so rivenuti è a guida di u margine dopu avè aghjustatu altri obiettivi.

- L'azzioni di Getinge cadenu finu à u 9,7%, u più altu in più di trè mesi, dopu à una lettera di a FDA di i Stati Uniti à i fornitori di assistenza sanitaria chì esprimenu preoccupazioni di sicurezza è di qualità annantu à alcuni di i dispositi cardiovasculari di a ditta svedese di tecnulugia medica.

- L'azzioni di BFF Bank scendenu finu à u 32%, u più registratu, dopu chì a Banca d'Italia hà urdinatu un arrestu temporaneu di a distribuzione di prufitti è di espansione à l'esteru per via di una sonda in a cumpagnia di finanziamentu di specialità italiana.

I stock asiatichi anu seguitu i guadagni in i Stati Uniti induve una crescita di e richieste iniziali di disoccupazione hà stimulatu una reazione dovish. Hang Seng & Shanghai Comp hà cummercializatu mischiatu cù l'azzioni di Hong Kong in crescita annantu à i rapporti. Cina sta cunsiderendu una pruposta per esentà l'investitori individuali da pagà l'imposte di dividendi nantu à i stock di Hong Kong acquistati via Stock Connect, mentre chì u cuntinente hà sbulicatu i so guadagni iniziali cù i Stati Uniti. impone tariffi à i EVs Chine è i settori chjave dopu una rivisione chì puderia esse annunziata appena a settimana prossima. Nikkei 225 hà riunitu à l'apertura, ma poi sbulicò da i massimi intraday cù i participanti chì riflettenu nantu à i dati di Spesa di a Famiglia, i Stati Uniti-Cina è e tensioni è in mezzu di una ghjurnata impegnativa di liberazioni di guadagni per u Giappone. ASX 200 hè stata guidata da l'energia, e telecomunicazioni è finanziarii, ma cù guadagni limitati à mezu à i stock di cunsumatori misti.

In FX, u Bloomberg Dollar Spot Index steadied and Treasury yields sò stati pocu cambiatu à traversu a curva cum'è i cummircianti aspittavanu cummentarii da parechji ufficiali di a Fed; Sterling s'arrizzò dopu una stampa di u PIB di u Regnu Unitu assai più forte di l'espertu, chì hà vistu u paese esce da a recessione, furnia un minimu di sustegnu à a libbra chì hè sopra 0.1% contru u dollaru. A corona norvegese supera a pila G-10 FX, aumentendu 0,3% dopu à l'estimazioni di CPI.

- USD / NOK abbandunò 0.3% à 10.8155 cum'è a corona norvegese guidò G-10 guadagnà contr'à u dollaru; U tassu di inflazione sottostante di Norvegia hè cascatu menu di l'analisti previsti u mese passatu

- AUD / USD hè cascatu quant'è 0.3% à 0.6599, mentre chì NZD / USD si calava quant'è 0.3% à 0.6014, nantu à un rapportu chì i Stati Uniti sò pronti à svelà una decisione ampia nantu à i tariffi di a Cina.

- GBP / USD hà aumentatu finu à u 0,1% à 1,2541, dopu chì e dati anu dimustratu chì l'economia di u Regnu Unitu hà rimbursatu da una recessione superficiale.

In i tassi, i tesorieri sò pocu cambiati cù i futuri chì mantenenu l'avanzata di ghjovi, sustinuti da guadagnà per i gilts dopu a raft di dati di u Regnu Unitu cumpresu u PIB, a fabricazione è a produzzione industriale. I rendimenti di i Stati Uniti sò in 1bp di i livelli di chiusura di ghjovi, 10-year around 4.46%, cù gilts è bunds outperforming da 2bp è 3bp in u settore; a curva si sparghje ancu pocu cambiatu, 2s10s tenendu u muvimentu di appiattimentu di ghjovi. I Gilts anu rializatu malgradu i figuri di u PIB di u Regnu Unitu più forti di l'aspittatu, cù i rendimenti di u Regnu Unitu à 10 anni chì cascanu da 3bps à 4.11%.

In i commodities, i prezzi di u petroliu avanzanu, cù u WTI chì cresce 0.6% per u cummerciu vicinu à $ 79.80 u barile è vicinu à u più altu di a settimana. L'oru Spot scala 1,1% à circa $ 2,372/oz.

Fighjendu u calendariu d'oghje, a lista di dati ecunomichi di i Stati Uniti include u sentimentu preliminare di l'Università di Michigan di maghju (10 ore di notte, ora di New York) è u rapportu di bilanciu mensile d'aprile (14 ore). I discorsi previsti di i funzionari di a Fed includenu Bowman (9 ore), Logan (10 ore), Kashkari (10 ore, 14:15), Goolsbee (12:45, 14:15) è Barr (13:30).

Snapshot di u mercatu

- I futuri S&P 500 aumentanu di 0,3% à 5.254,00

- STOXX Europe 600 in crescita di 0,7% à 520,47

- MXAP cresce di 0,8% à 177,68

- MXAPJ cresce di 0,9% à 554,50

- Nikkei hà aumentatu 0.4% à 38,229.11

- Topix up 0.5% à 2,728.21

- L'indice Hang Seng cresce di 2,3% à 18 963,68

- Shanghai Composite pocu cambiatu à 3,154.55

- Sensex cresce di 0,2% à 72 580,19

- L'Australia S&P/ASX 200 hè in crescita di 0,4% à 7,748.96

- Kospi hà aumentatu di 0,6% à 2.727,63

- U rendimentu tedesco 10Y pocu cambiatu à 2.46%

- L'euro hà cambiatu pocu à $ 1.0783

- I futuri Brent aumentanu di 0,2% à $ 84,02/bbl

- Spot d'oru in crescita di 0,9% à $ 2,367.89

- L'indice di u Dollaru US hà pocu cambiatu à 105.23

Top News Overnight

- I stocks si sò riuniti annantu à l'ottimisimu di i guadagni è i dati di i Stati Uniti chì sustenevanu u casu per i taglii di i tassi d'interessu. Una serie di parlanti di a Riserva Federale sò previste per u venneri mentre i cummircianti aspettanu una stampa chjave di l'inflazione di i Stati Uniti a settimana prossima.

- L'amministrazione di u presidente Joe Biden hè pronta à svelà una decisione radicale nantu à i tariffi di a Cina appena a settimana prossima, una chì hè prevista per destinà i settori strategichi chjave mentre rifiuta l'aumentu à traversu cercati da Donald Trump, anu dettu e persone familiarizate cù a materia.

- A Gran Bretagna hà rimbalzatu fermamente da una recessione superficiale, dendu un pocu di sollievu à u Primu Ministru Rishi Sunak chì hà luttatu finu à a so prumessa di cultivà l'ecunumia.

- I gestori di soldi si accumulanu in i ligami di l'Unione Europea in anticipazione di un cambiamentu maiò in u so statutu chì apre u debitu di u bloccu à un gruppu più grande di investitori.

- JPMorgan Chase & Co. hè in traccia di includà l'India in u so indici di u debitu di u mercatu emergente da ghjugnu cù a maiò parte di i so clienti pronti à u cummerciu malgradu certi "problemi di denti", secondu u capu globale di ricerca di l'indici di a cumpagnia.

- China CPCA hà dettu chì a Cina hà vindutu 1.55mln vitture di passageru in April, -5.8% Y / Y; Tesla (TSLA) hà esportatu 30,746 veiculi fatti in Cina in April

- U secretariu di u Tesoru di i Stati Uniti, Yellen, hà dettu chì l'inflazione hè calata substancialmente, ma ùn hè micca induve deve esse, secondu una entrevista di Marketplace.

- A Casa Bianca hè pronta à numinà Kristin Johnson per cumpiendu un rolu di primura à u Treasury a supervisione di i banche, secondu Bloomberg citendu fonti.

Un sguardu più detallatu à i mercati glubale per cortesia di Newsquawk

L'azzioni di l'APAC anu seguitu per suprattuttu i guadagni in i Stati Uniti induve una crescita di e richieste iniziali di disoccupazione hà stimulatu una reazione dovish. ASX 200 hè stata guidata da l'energia, e telecomunicazioni è finanziarii, ma cù guadagni limitati à mezu à i stock di cunsumatori misti. Nikkei 225 hà riunitu à l'apertura, ma poi sbulicò da i massimi intraday cù i participanti chì riflettenu nantu à i dati di Spesa di a Famiglia, i Stati Uniti-Cina è e tensioni è in mezzu di una ghjurnata impegnativa di liberazioni di guadagni per u Giappone. Hang Seng & Shanghai Comp hà cummercializatu mischiatu cù l'azzioni di Hong Kong in crescita annantu à i rapporti. Cina sta cunsiderendu una pruposta per esentà l'investitori individuali da pagà l'imposte di dividendi nantu à i stock di Hong Kong acquistati via Stock Connect, mentre chì u cuntinente hà sbulicatu i so guadagni iniziali cù i Stati Uniti. impone tariffi à i EVs Chine è i settori chjave dopu una rivisione chì puderia esse annunziata appena a settimana prossima.

Top Notizie Asiatiche

- I Stati Uniti sò disposti à impone tariffi à i EVs Chine è i settori chjave dopu a so revisione di a Sezione 301 a settimana prossima, secondu Bloomberg.

- Cina hè improbabile di alzà completamente e restrizioni di compra di casa, secondu CCTV.

- Honda (7267 JT) FY (JPY): Prufittu prima di l'impositu 1.64tln, + 86.7% Y/Y, Op. Profittu 1.38tln, + 77% Y/Y; dice chì hà da ricuperà finu à u 3.7% di e proprie azioni per un valore di 300 miliardi di JPY.

- U terrimotu sentitu in a capitale di Taiwan Taipei; magnitude 5,7, via EMSC.

- China Auto Industry CPCA dice chì a lentezza di u mercatu era peghju di ciò chì s'aspittava, mentre chì certi constructori anu sempre derivati à pruduce è hà risultatu in inventari in crescita in i concessionarii.

Borse europee, Stoxx600 (+ 0.7%) sò interamente in u verde, pigghiannu u capu da una sessione APAC soprattuttu positiva. Sia u FTSE 100 sia u DAX 40 anu fattu ATH freschi oghje. I settori europei tenenu una forte inclinazione pusitiva, cù l'eccezzioni di l'Autos è i Media, cù l'anzianu cuntinuendu i perditi vistu in a sessione precedente. Utilities piglia u primu postu, elevatu da a forza post-earning in Enel (+3.6%) è EDP (+2.5%). I Futures Equity US (ES + 0.3%, NQ + 0.3%, RTY + 0.4%) sò interamente in u verde, anche se modestamente, tentativu di custruisce nantu à l'avanzati di ieri.

Top Notizie Europee

- UBS aspetta chì a BoE cumencia à cutà i tassi d'interessu in ghjugnu (prev. aspettatu Aug)

- Più di una in duie imprese cù u settore di a custruzione residenziale di Germania hà riportatu una mancanza di ordini in April, via Ifo; 55.2% (prev. 56.2%) hà dettu questu

FX

- Cummerciu stabile per u USD dopu chì e perdite indotte da dati d'ayer trascinò DXY à un minimu di 105.20. Uni. di Michigan hè u puntu di dati principali, ma hè assai in l'ombra di a stampa CPI di a settimana prossima. Se DXY scende una volta di più, u supportu davanti à a marca 105 vene via u 7 di maghju bassu à 105.03.

- L'EUR hè stabile versus u USD cù i cunduttori EZ una volta chì mancanu in a sessione d'oghje. EUR / USD hà fattu un altu incrementale à 1.0786 ma i catalizzatori oghje per una spinta oltre 1.08 ùn sò micca evidenti. Minuti di u BCE duvuti à 12:30 BST / 07:30 EDT.

- GBP hè u megliu performer marginale à traversu i maiori dopu à e metriche di u PIB di u Regnu Unitu più calde di l'aspittatu chì anu mandatu GBP / USD più altu da 1.2519 à un piccu 1.2540 prima di cullà in resistenza à u 200DMA.

- L'ascensione di USD / JPY hà continuatu una volta di più dopu à un brevi blip ieri in una settimana chì hà vistu a mandibula da i funzionari ùn riesce à piantà a putrefazione. U prossimu puntu d'inflessione serà prubabilmente dati CPI di i Stati Uniti.

- Antipodeans sò tramindui marginally softer versus USD dopu avè benefiziu ieri da a pressione di vendita post-data di u dollaru. AUD / USD resta nantu à un manicu di 0.66 in un flussu di notizia tranquillu cù l'altu mensuale à 0.6647.

- NOK: Un CPI ligeramente più caldu di l'aspittatu chì hà suscitatu una modesta forza NOK, mandendu EUR / NOK più bassu da 11,6940 à 1,6820.

- PBoC hà stabilitu USD / CNY mid-point à 7.1011 vs exp. 7.2102 (prev. 7.1028).

- Minuti CNB (Maghju): U prucessu di facilità puderia esse pausa / terminatu in ogni puntu à livelli sempre restrittivi. Holub & Frait anu menzionatu a pussibilità di 75bp di allentamentu, infine andò per 50bp

Rendimentu Fissu

- L'UST sò piatte cù luci specifiche finu à avà, ancu s'è u docket avanti hè imballatu cù parechji parlanti Fed. L'UST si mantenenu à 109-03+ chì currispondenu à l'asta guidata ieri, ma ancu una manciata di ticks timidi da u piccu WTD à 109-09.

- I Gilts anu più altu di 15 ticks malgradu a direzzione falcata da i forti numeri di PIB di u Regnu Unitu prima di a matina. Upside chì hà cuntinuatu è allargatu à un 98.29 WTD frescu altu mentre i mercati digeriscenu u BoE chì principia à filà l'agulla à un primu tagliu à pocu pressu.

- I Bunds sò offerti, ma à un gradu ligeramente menu di i Gilts cù una luce specifica finu à avà. Upside chì s'hè pausa à un piccu 131.40 timida di 131.63-86 da prima di a settimana.

- L'Italia vende EUR 9,25 miliardi vs exp. EUR 7,5-9,25bn 2,95% 2027, 1,10% 2027, 3,45% 2031, 5,00% 2040, 2,15% 2072 BTP.

- L'ordine per u BTP Valore d'Italia righjunghji EUR 11bn (circa EUR 10bn u ghjovi). I libri chjude à 12:00 BST

Commodities

- Benchmarks crudi in u verde, ma solu modestamente in modu chì i mercati aspettanu un aghjurnamentu di a situazione Israele-Hamas dopu a fine di e negoziazioni di ostaggi è Israele hà prumessu di cuntinuà cù a so operazione in Rafah. Brent July fora di i migliori livelli è attualmente reside à circa 84,20 USD/bbl.

- I metalli preziosi sò supportati è apparentemente benefiziu da u tonu modestamente alcista per u redditu fissu finu à avà. XAU finu à un piccu di USD 2370/oz finu à avà, eclissendu u 21-DMA di USD 2337/oz cun facilità è purtendu USD 2400/oz è dopu USD 2431/oz in vista.

- I metalli base sò più fermi, elevati da u tonu di risicu più largu è un pocu più dolce Dollar; sippuru l'Aluminium hè u laggard standout dopu una aghjurnazione di stock LME grande di + 424k (prev. -2.75k).

- L'approvvigionamentu di petroliu crudu di l'Arabia Saudita à a Cina hè cascatu di 5,8 mln/bbl in ghjugnu versu maghju, via Reuters citando fonti.

- LME Stocks: Aluminium +424k (prev. -2.75k)

Geopolitica

- U Primu Ministru israelianu Netanyahu hà dettu chì anu distruttu 20 di i 24 battaglioni di Hamas finu à avà è spera chì ellu è u presidente di i Stati Uniti Biden puderanu superà i disaccordi, mentre chì hà aghjustatu chì anu da scunfighja Hamas in Rafah.

- L'armata israeliana hà dettu chì hà realizatu operazioni di bombardamentu annantu à l'edificazioni à l'est di Rafah in u sudu di a Striscia di Gaza, secondu Al Jazeera.

- U Dipartimentu di Statu di i Stati Uniti hà dettu chì u Sicritariu di Statu Blinken hà cunfirmatu à u so omologu egizianu a pusizione "chiara" di u presidente Biden per ùn sustene micca l'operazione Rafah, secondu Al Arabiya.

- U Sicritariu di Statu di i Stati Uniti Blinken hè previstu di presentà un rapportu di a conducta d'Israele à u Cungressu oghje è hè previstu di criticà Israele, ma dice chì ùn rompe micca i termini di l'arme, secondu Axios.

- U gruppu di 20 senatori americani hà introduttu un prughjettu di legge chì restriverà u finanziamentu à l'ONU o à qualsiasi urganizazione chì dà à l'Autorità Palestiniana un statutu più altu di l'osservatore, secondu Asharq News.

Calendariu di l'avvenimenti di i Stati Uniti

- 10:00: May U. of Mich. Sentiment, est. 76.2, prior 77.2

- 10:00: U. di Maghju di u Mich. Cundizioni attuali, est. 79.0, prima 79.0

- 10:00: May U. of Mich. Expectations, stima 75.0, prima 76.0

- 10:00: Inflazione di l'U. di Mich. 1 di maghju, stimata 3,2%, prima di 3,2%

- 10:00: Inflazione di l'U.M. di Maghju 5-10 anni, stimata 3,0%, prima di 3,0%

- 14:00: Dichjarazione di bilanciu mensile d'aprile, stima $ 250b, prima $ 176.2b

Parlaturi di u Bancu Centrale

- 09:00: Bowman di a Fed Parla nantu à i Rischi di Stabilità Finanziaria

- 10:00: Fed's Logan participa à Q&A moderate

- 10:00: Kashkari di a Fed participa à Q&A

- 12:45: Goolsbee di a Fed Parla in Q&A moderate

- 13:30: Fed's Barr dà un discorsu d'iniziu

- 14:15: Kashkari di Fed, Goolsbee nantu à CNBC

Jim Reid di DB cunclude l'involucro di notte

L'assi di risichi anu publicatu più guadagnà eri, grazia à a cunfidenza crescente chì i banche cintrali anu ancu tagliatu i tassi di questu annu. In parte, questu era per via di e richieste iniziali settimanali di disoccupazione in i Stati Uniti, chì anu ghjuntu à un altu di 8 mesi è aghjunghjenu i timori chì u mercatu di u travagliu si rinfriscà più. Ma à fiancu à questu, u Bancu d'Inghilterra hà annunziatu a so ultima decisione di pulitica, induve u guvernatore Bailey hà dettu chì era "prubabile chì avemu bisognu di taglià i tassi bancari in i prossimi trimestri". Allora tuttu questu cimentatu u tema chì a pulitica monetaria glubale si dirigeva versu una postura menu restrittiva, micca menu dopu à u tassu di u Riksbank prima di a settimana. U prossimu ostaculu serà u numeru di l'inflazione di i Stati Uniti d'aprile a settimana dopu, ma finu à questu mese almenu, l'investituri anu spusatu per aspittà una postura più dovish di a pulitica monetaria di ciò ch'elli pensavanu chì succede à a fine d'aprile.

Questa tendenza hè stata assai utile per l'azzioni, cù parechji indici europei finu à novi records eri, cumpresu u STOXX 600 (+0,19%), u FTSE 100 (+0,33%) è u DAX (+1,02%). Infatti, hà marcatu un 5e avanzatu consecutivu per tutti i trè indici, è lascia u DAX in traccia per u so megliu rendimentu settimanale da nuvembre, dopu avè risuscitatu da + 3.81% da u principiu di sta settimana. Intantu in i Stati Uniti, l'S&P 500 (+0.51%) era finu à un altu di 5 settimane, è l'indici ferma in traccia per un terzu guadagnu settimanale consecutivu per a prima volta da u frivaru. In più di questu, hè statu ancu u rendimentu più forte per l'S&P 500 nantu à 6 sessioni finu à questu annu, avendu avanzatu da + 3.90% da u so recente bassu u 1 di maghju. I guadagni per l'S & P 500 sò stati largamente basati cù 10 di 11 gruppi di l'industria più altu in u ghjornu, è ghjuntu ancu cum'è u Magnificent 7 (-0,07%) hè statu pisatu da perdite per Nvidia (-1,84%) è Tesla (-1,57%).

Quelli dati di i dichjarazioni di l'impieghi eranu u catalizzatore iniziale per l'avanzata ieri, è finu à quellu puntu, i futuri S&P 500 eranu in realtà in territoriu negativu. A liberazione hà dimustratu chì e richieste iniziali di disoccupazione eranu finu à 231k (vs. 212k previstu) in a settimana chì finisci u 4 di maghju, chì era u so livellu più altu da a fini di l'aostu, è sopra ogni stima di l'economistu nantu à Bloomberg. Ma ancu s'è i dati eranu più debuli di l'espertu, significava chì l'investituri crescenu più cunfidenti chì a Fed hà ancu tagliatu i tassi di questu annu, cum'è aghjunghje à stampe recenti chì suggerenu chì u mercatu di u travagliu puderia esse rinfriscà. Per esempiu, i dati di a settimana passata anu dimustratu chì l'apertura di l'impieghi era scesa à un minimu di 3 anni in marzu, mentre chì a misura più larga U6 di disoccupazione (chì include i sottoimpiegati è quelli marginalmente attaccati à a forza di travagliu) hè cresciutu à u so più altu in più di dui anni in Aprile, à 7,4%.

Ma ancu cù l'aumentu di e richieste di disoccupazione, questu ùn hè micca necessariamente un indicatore principale di una calata. Per esempiu, ci hè statu un spike precedente l'annu passatu, chì hà spintu a media di 4 settimane sopra 250k à a fini di ghjugnu. Ma dopu, i numeri sò calati di novu pocu dopu, è ùn ci era micca un aumentu notevuli di a taxa di disoccupazione. È per u mumentu, almenu, a media più liscia di 4 settimane hè sempre solu à 215k, per quessa, hè impurtante di tene in mente chì assai altri indicatori sò sempre più pusitivi, è l'indicatore GDPNow di l'Atlanta Fed suggerisce chì a crescita Q2 serà. vene à una tarifa annualizzata + 4.2%.

Questa credenza in i futuri taglii di i tassi hè stata sustinuta ancu da l'ultima decisione di u Bank of England. U titulu principale era chì mantenenu i tassi invariati à 5.25%, in linea cù l'aspettattivi. Ma à u cuntrariu di a riunione di marzu, quandu u votu era 8-1 per mantene i tassi in attesa, ci era avà una divisione di 7-2 dopu chì u vice guvernatore Ramsden hà ancu vutatu per un tagliu. Inoltre, ci era una linea addiziale in a dichjarazione, chì hà dettu chì u cumitatu "considererà e prossime emissioni di dati è cumu queste informanu a valutazione chì i risichi da a persistenza di l'inflazione sò in retrocede". Dopu in a cunferenza di stampa, u guvernatore Bailey hà dettu chì una tagliata à a prossima riunione di ghjugnu ùn era "nè escluduta nè un fattu compiu", è hà suggeritu chì e riduzioni di u tassu bancariu puderia esse "possibilmente più di u prezzu attuale à i tassi di u mercatu". ". Ci sò duie altre stampe di CPI chì escenu prima di a prossima decisione di u BoE, dunque quelli seranu in focus davanti à questu, è sta matina avemu ancu u Q1 GDP liberatu pocu dopu chì andemu in stampa.

In generale, a decisione è questi cumenti anu purtatu l'investituri à u prezzu in una probabilità crescente di un tassu di tassu da a prossima riunione di BoE in ghjugnu, cù swaps d'indici di notte chì aumentanu a chance da 55% u ghjornu precedente à 60% da a fine. I gilts front-end si sò ancu riuniti nantu à a prospettiva di taglii più veloci, cù u rendimentu di 2yr chì scende da -5.7bps. 10yr gilts hà persu un pocu di terra, cù rendimenti + 0.2bps, ma chì era in realtà un rendimentu superiore à u restu di l'Europa, induve i rendimenti in bunds 10yr (+3.3bps), OAT (+4.3bps) è BTP (+). 3.7bps) tutti anu vistu movimenti più grandi più altu.

Intantu in i Stati Uniti, i Treasuries anu superatu dopu chì i dati di i dichjarazioni di i disoccupati anu purtatu à i futuri à cullà a probabilità di taglii di i tassi quist'annu. Per esempiu, 46bps di taglii sò stati valutati da a riunione di dicembre à a fine, + 1.9bps relative à u ghjornu precedente. À u turnu, u rendimentu di 2yr hè diminuitu -2.1bps à 4.82%. È i rendimenti di 10 anni sò calati -4.1bps à 4.45%, cù Treasuries di longa data sustinutu da una solida subasta di 30yr chì hà vistu a più alta quota di offerta diretta da lugliu.

Durante a notte in Asia, sta forza per l'assi di risicu hà largamente cuntinuatu, cù u Hang Seng (+ 1,74 %) chì hà cullatu à u so livellu più altu in quasi nove mesi, mentre chì u Nikkei (+ 0,24 %) è u KOSPI (+ 0,60 %) anu ancu avanzatu. L'eccezzioni à questu hè stata in a Cina continentale, induve u CSI 300 (-0.28%) è u Shanghai Comp (-0.22%) anu persu tramindui, chì vene cum'è un rapportu Bloomberg hà dettu chì i Stati Uniti anu annunziatu novi tariffi nantu à a Cina. U rapportu citava persone chì anu dettu chì un annunziu era previstu per u marti, è ci saria un focusu nantu à i settori strategichi cumpresi i veiculi elettrici. In altrò, i futuri di l'equità di i Stati Uniti sò ancu pusitivi sta matina, cù quelli nantu à l'S&P 500 + 0,09%.

À u ghjornu chì vene avà, è e publicazioni di dati includenu a lettura di u PIB di u Regnu Unitu per u Q1, a produzzione industriale italiana per marzu, l'impieghi canadiani per l'aprili, è in i Stati Uniti ci hè l'indice preliminare di sentimentu di i cunsumatori di l'Università di Michigan per maghju. Da i banche cintrali, avemu da sente da Bowman di a Fed, Logan, Kashkari, Goolsbee è Barr, Cipollone è Elderson di u BCE, è Pill è Dhingra di u BoE. Averemu ancu u contu da a riunione d'aprile di u BCE.

Tyler Durden Ven, 05/10/2024 – 08:15

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/us-futures-global-markets-storm-higher-eye-all-time-highs u Fri, 10 May 2024 12:15:07 +0000.