Sinkhole rossu: a situazione di u debitu di Les Bleus

(… per u culleghju analogicu chì partu dopu meziornu, dumane serà inaugurata l'estensione di a pista à l'aeroportu di Pescara – chì speremu chì ùn hè micca a premessa di una invasione di locuste, ma ci permette di cunnette i nostri distretti industriali cù u u restu di u mondu – è oghje sò in casa à fà u travagliu di l'uffiziu. Tuttavia, aghju pensatu à un modu diversu di dì à voi una cosa chì vi aghju sempre dettu, è cuminciu u ghjornu da quì, da u mo cullegiu digitale …)

Ogni tantu mi dumandu se u postu più citatu in stu blog (u più citatu da mè, vogliu dì), vale à dì, u primu, " I salvatichi chì ùn ci salveranu ", hè statu lettu è capitu da qualcunu. Spergu cusì, contru à tutte e evidenza. Qualchi ghjorni fà, u nostru amicu Durezza di a Vita ci hà dettu chì a cuscenza di a fragilità di a situazione guadagna in u dibattitu publicu francese :

è u nostru amicu GioMacone , vulendu esse cultivatu, prubabilmente hà dettu u cuntrariu di ciò chì vulia dì. In fatti, l'esotericu hè quellu chì hè indirizzatu à l'esternu di a cumunità, ciò chì pò esse cumunicatu à i non-iniziati, cum'è l'esotericu hè quellu chì hè indirizzatu à l'internu, chì hè cumunicabile o capiscibile solu à l'iniziati. Pro bono pacis hà indirizzatu à tutti un invitu à ùn esse cultivatu, soprattuttu s'è vo site di manca (avà quella roba ùn hè più in u vostru DNA, scurdatevi…), è hà ricurdatu chì l'usu di a puntuazione hè u marcatore sovranu di familiarità cù i libri senza figure (o di l'assenza di una tale familiarità), mette in risaltu chì a mo intervenzione hè stata chjaramente esoterica : hà utilizatu a nostra lingua, induve sò usati i " paroli macedonia " è a prononciazione ghjurnalistica (erdebbitopubblico, dettu tuttu in un soffiu). cum'è un dispositivu sprissivu per mette in risaltu i clichés di bar, è indicò u dettu à un fattu chì quelli chì ùn anu micca seguitu "a strada", u gradus ad Parnassum , ùn pò micca intravede, ma chì à a fine di questu post ùn puderete micca ignurà. .

Ancu s'è sò cunvinta tipida di l'uppurtunità di fà cunversione è dunque di sforzà di parlà exotericamente (a verità hè chì e cunversione seranu, cum'è sempre, e bombe : l'écrivain Céline s'imposera sur le peintre Luc 15.7, et une transition sera esse inevitabbile per Genesi 19.24), oghje ùn hè micca à l'altri chì parlu, ma à noi, perchè mi pare più impurtante di mette in risaltu u significatu di una strada, a cuscenza di ciò chì sapemu o almenu duvemu sapè, a correttezza. di e nostre intuizioni. Tuttavia, mi precipitu à avvistà di un risicu, u solitu : ciò chì avete capitu, o crede chì avete capitu, aduprallu prima di tuttu per salvà, dopu à pruvà (in vanu) à apre qualchì mente, ma mai cum'è. una forza smussata, cum'è "veritah" per esse manighjata cum'è un club. Ùn serve à nunda è ti squalifica è u messagiu chì crede chì porta.

Allora, vultemu à u puntu.

E dichjarazioni di Moscovici mettenu in risaltu un fattu un pocu rassicurante : tredeci anni dopu, l'occhi autisticu sò sempre puntati in a direzzione sbagliata, quella di u « debitu publicu ». In breve, tutti guardanu stu graficu:

|

| Figura 1 |

(fonte : EUROSTAT ) è, per l'amori di u celu, l'operazione hà sensu, sia solu perchè tutti a facenu ! In i mercati finanziarii, a reputazione ghjoca un rolu essenziale, è sapemu chì hè megliu chì a reputazione fallisca in modu convenzionale chè à riesce in modu micca cunvenzionale , da chì ne deriva chì hè certamente megliu, se vulete parè un espertu affidabile, per fucalizza. nantu à l'indicatori chì dicenu solu un pezzu di a storia, s'ellu hè u pezzu chì tutti l'altri parlanu. Hè precisamente l'impurtanza di a reputazione in a dinamica di i mercati finanziarii chì determina u so cunformismu intrinsicu, cù e cunsequenze ben cunnisciute , è questu solu duverebbe fà riflette nantu à quantu intrinsecamente stupidu hè di confià u nostru destinu à una istituzione (u mercatu finanziariu). ) chì travaglia cusì, nant'à un'istituzione chì, pur facendo di a diversificazione di u risicu un mantra (fondatu scientificamente), tende endogenamente à a cuncentrazione di l'opinioni, per via di una dinamica sociologica inesurable, cù tuttu ciò chì questu implica in termini di fragilità finanziaria. Ma in ogni modu, quandu u mercatu fiasca, a fattura s'appoghja nantu à noi (è avemu ancu da ringrazià) !

Leghjite in a metrica di u rapportu di u debitu / PIB, è sfracicatu da l'ordine di grandezza di l'ultimi sconvolgimenti, a storia pare esse quella di un fallimentu di u nostru paese, di un successu di l'Alimagna, è, veramente, di una "fragilità". " di Francia.

Questa storia di ratios à u PIB hè certamente sensu.

U prublema di u debitu publicu ùn cunsiste micca in u fattu chì e generazioni future anu da "rimbursà lu", cum'è dicenu l'idioti, ma in u fattu chì e generazioni prisenti averà da rinnuvà à a scadenza (quist'annu andemu per 400) . billion maturities ), è questu U prublema hè assai faciule solu solu se u paese emittente hè capaci di dimustrà chì hà da pudè onurà i pagamenti d'interessi, vale à dì "serviziu" u debitu. U serviziu di u debitu assorbe risorse, sicuru. Dittu in francese : sosòrdi. Ne segue chì a capacità di un paese di generà valore, vale à dì a so crescita, hè a megliu guaranzia per i creditori internaziunali. A materia hè naturalmente più cumplicata di quellu (si trascuranu chì in un mondu di crescita è di pienu impiegu, u travagliu pruvarà à tirà a manta di a distribuzione di l'ingudu da u so latu, lascendu l'ingudu finanziariu fora in u friddu, cusì malgradu u fattu chì a crescita. hè a più bona guaranzia chì u capitale hà da esse remuneratu, u capitale tende à sustene a ricessione per mantene u so antagonista sottu à cuntrollu), ma mantenemu per avà à stu livellu di simplicità è ripetemu in sintesi : u prublema di u debitu ùn hè micca di rimbursà. ma per serve, è, cum'è Domar hà dettu, u prublema di u serviziu di u debitu hè essenzialmente quellu di ottene crescita di u redditu naziunale, in u PIB.

Ùn sò micca solu cose di l'archeologia keynesiana è ùn sò micca solu e parolle di un prufissore fascista fascista pruvinciale nazixenohomophobic cum'è mè, ovviamente. À u benefiziu di l'idioti, vogliu nutà chì questu hè esattamente ciò chì dice Moscovici, ancu s'ellu implicitamente, induve in u so discorsu diventa preoccupatu perchè:

(aghju da traduce per voi ?).

Allora sì, u rapportu à u PIB di "erdebbitopubblico" hè sensu cum'è un indicatore di a nostra capacità di serviziu di u debitu, chì hè esattamente a raghjoni per quessa avemu avutu evitata stu disastru:

|

| Figura 2 |

(documentatu in u postu nantu à a sustenibilità di u sistema di pensione ). À questu rispettu, vogliu signalà à voi chì da u 2000 à prima di a nostra crisa, u nostru debitu/PIB era in ligera diminuzione è quellu di l'altri era ligeramente in crescita, è chì l'iniziu di i debiti naziunali nantu à traiettorie assai divergenti era u risultatu di a crisa, o megliu a so gestione, cù austerità. Questu pò esse vistu chjaramente à a fine di a Figura 1, induve hè chjaru chì a sospensjoni di e regule, l'Italia hà sappiutu à rinfurzà assai rapidamente u so altu rapportu debitu / PIB sottu u cuntrollu.

U puntu, però, hè sempre u listessu: parlemu di una variabile relativamente irrilevante, è ne parlemu in modu relativamente inappropriatu.

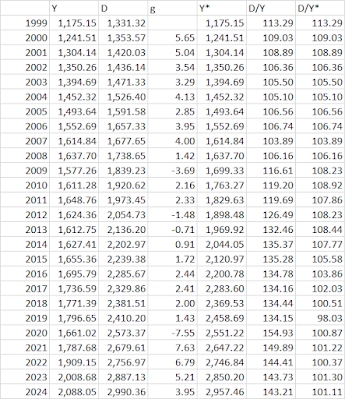

Cuminciamu cù a siconda osservazione : l'inappropriatezza vene da u focu solu nantu à u numeratore. Ùn ci vole micca assai per esse chjaru, è vi mustraraghju dui modi diffirenti. Intantu, s'ellu ùn aviamu micca uccisu u PIB cù l'austerità, vale à dì, s'ellu à partesi da u 2008 u PIB nominali avia cresciutu à u listessu ritmu di crescita mediu sustinutu durante u periodu di l'euro, a situazione oghje seria questa:

è i calculi cunnessi sò quì:

(fonte: FMI ), induve Y hè u PIB nominali storicu, D u debitu publicu, g a crescita di u PIB nominale (media 2000-2008 uguale à 3,76%), Y * u PIB nominale contrafattuale (vale à dì quellu chì cresce da 2009 à 3,76%), D/Y u rapportu debitu storicu / PIB è D / Y * u rapportu debitu contrafattu / PIB, vale à dì custruitu cù Y*.

Stu graficu ùn hè ancu micca a nascita di un Nazixen etc. pruvinciali, ma hè statu prisentatu sottu à e regule di Chatham House da un funziunariu assai prestigiosu in un uffiziu daretu à e linee nemiche (chì significa chì Iddi, cum'è Luciano li chjamà, sò perfettamente cuscenti di u veru prublema, ancu s'ellu in publicu ùn ponu mancu fà. suspettu)!

Per evità ogni malintesi, sicuru, sò chì a crisa era quì per tutti, ma in altri paesi l'impattu nantu à u PIB nominale era considerablemente diversu:

In Francia, a crescita nominale hè dimezzata approximatamente, in Germania hè aumentata, in u nostru paese hè cascata à menu di un quartu di ciò chì era prima di a crisa, è hè abbastanza evidenti chì l'assassiniu di Monti-Letta di l'investimenti publichi -Renzi-Gentiloni. era a magna pars di u prublema:

Cù un denominatore (PIB) cusì disturbatu da avvenimenti esogeni (austerità), forsi a dinamica reale di u numeratore (debitu) pò esse trascurata. Sò quì per aiutà vi! Hè questu:

Dopu avè fattu u debitu di 100 in u 2000, quellu talianu hà quasi raddoppiatu, passendu à circa 200 (204, per esse precisu), u tedescu ancu (hè passatu da 100 à 205), mentre chì quellu francese hà più chè triplatu, passendu da 100 à 339. Data l'anomalia francese in questu modu, chì avemu insistendu dapoi più di una dicada ( vi ricordate di QED 10 è di tutte e so cunfermazioni successive ?), hè veramente spaventosa, è di sicuru u nostru caru amicu Moscovici :

Hè un pocu strettu…

Diterete : ma a Francia hà partitu da una pusizioni assai vantaghji, cusì ancu s'ellu hà più di triplicatu u so debitu publicu, ùn ci hè micca prublema, etc. Ùn negu micca chì a nostra situazione hè più dilicata, ma avete mai vistu i debiti publichi d’Italia, di Francia è di Germania ? Sò quì:

è ùn mi pare micca chì da stu angulu d'osservazione esce un'anomalia italiana assoluta, o mi sbagliu ? L'anomalia ferma quella di u PIL, di quale si cunnosce e cause : e pulitiche stupide di Monti, Letta, Renzi, Gentiloni.

È à stu puntu, però, avissi vulutu chì almenu unu di voi si facia una dumanda, chì di sicuru nimu hà dumandatu: "Iè, hè bè, ma perchè parlemu di questu? Perchè insistemu in publicu. u debitu quandu avemu, quì, sapemu , ci avete dimustratu chì u veru prublema hè u straneru, è chì l'indicatore da monitorà, per quessa, ùn hè micca u bilanciu publicu, ma quellu straneru, cum'è l'Economistu stessu hà dichjaratu in tempi senza sospette. ?"

Iè, perchè?

Ma vi aghju dettu perchè sopra : perchè quandu site in un quadru di cumunicazione chì ùn avete micca a forza di subvertisce, qualchì volta pò esse utile per abbandunà à u flussu ! Facemu finta chì u prublema hè u debitu publicu, è micca u debitu privatu cuntrattu cù creditori stranieri : in ogni casu, l'analisi ch'e aghju prupostu dispels some clichés, è aiuta à fucalizza nantu à l'anomalia vera (quella di u PIB).

Ma sapemu quì chì u veru prublema hè u debitu straneru privatu, è in generale u debitu straneru (publicu o privatu). U mutivu era cunnisciutu prima è hè evidenti avà : in casu di crisa, a Banca Centrale intervene nantu à u debitu publicu, forse obtortocollo , perchè altrimenti tuttu falla, mentri hè un pocu difficiuli di imaginà una Banca Centrale di rifinanziamentu di cumpagnie ! Hè ciò chì i banche sò per, è u prublema chì un bancu cintrali deve dumandà sè stessu hè cumu ùn lascià micca falli. Vi ricordate chì l' ui ùn sò micca er to cloze spredz ?

È vi ricordate cumu hè finita ?

Cù u rispettu dovutu à a perspicacia di l'ispettore Clouseau, ùn pudia micca finisce altru. Ma avemu invece vistu u fattu chì quelli chì anu un grossu debitu straneru poi andate in pancia succede mille è una volta è hè statu ancu sanzionatu da i boni in u so persunale 8 di Settembre, chì era un 7 di Settembre:

A crisa spunta quandu ci hè un arrestu bruscu , un arrestu bruscu in u rifinanziamentu di pusizioni di u debitu straneru ( u fenomenu di l'arrestu bruscu in l'ecunumia riguarda u debitu straneru ), cum'è l'avemu capitu quì subitu, osservendu chì:

Allora, s'ellu si mette in u debitu veramente periculosu, u debitu straneru, cumu va a Francia ?

Va cusì:

|

| Figura 3 |

Ùn hè micca una grande nutizia : stu graficu riassume tutte e cose chì sapete o duvete sapè : a currezzione, grazia à l'austerità, di a nostra pusizioni straniera netta ( ne avemu parlatu quì ) :

l'incapacità di a Francia di esce da a trappula di i deficit gemellari, di ricuperà a cumpetitività, postu chì una cura à un cavallu cum'è quella chì ci hè inflitta hè sucialmenti insostenibile in casa, è u parassitismu di a Germania, chì dopu avè ricuperatu a cumpetitività cù un La réforme du déficit financé en 2003 ( comme expliqué ici ) a bénéficié de manière parasitaire de sa réputation de « refuge » et des politiques de la BCE (qui soutenait sa dette – qui n'en avait pas besoin – autant qu'elle). di i paesi in crisa), ottenendu un vantaghju doppiu è cunnessu: quellu di a svalutazione di l'euro, chì li hà permessu di accumulà surplus esteri finu à più di 2000 miliardi d'euros, è quellu di i tassi negativi, chì li hà permessu di riduce u so debitu. .

Ma ciò ch’ùn vi aviu mai dimustratu, è per quessa ch’ùn l’avia vistu mancu, hè l’inexorable è turbatore affondu rossu di i Bleus :

Ùn sò s'ellu u nostru vechju amicu Pierre (Moscovici) l'hà capitu o micca, ma ch'ellu duveria inchiotà d'issa roba. Di sicuru, a Francia ùn hè micca un irlandese o una Spagna qualsiasi, ne sò assolutamente cuscente : l'attacchi di u mercatu anu ancu una dimensione geopulitica è in questu rispettu a Francia hà certamente certe garanzie. U fattu ecunomicu ferma : a Francia hè un grande paese cù un enormu prublema di cumpetitività chì ùn sapi micca risolve è ùn risolve micca, mentre chì avemu risoltu u nostru prublema di u debitu straneru, ancu s'è à u costu di aggravà u prublema di u debitu publicu uccidendu PIB (ma sopravvive à a so morte).

Di a situazione francese avemu avutu principalmente osservatu i dati di flussu (a persistenza di u bilanciu straneru negativu di Francia, l'ultima vista quì ):

ma osservà i dati di stock, vale à dì l'accumulazione di questi saldi negativi in un gigantesco debitu straneru nettu, di una dimensione mai ghjunta in u nostru paese, hè abbastanza spaventosa , cum'è una bona persona diceria. Ùn hè un casu chì nimu vi parla di sti numeri : i mercati sò curretti, ùn li piace micca arruvinà sorprese ! Eiu, invece, essendu maliziosu, mi piace à fà, cum'è sapete bè…

Aghju da cuncludi (cit.).

Basta à dì perchè hè rassicurante chì tutti cercanu in a direzione sbagliata, è ancu di più cù lenti distorte ! Ma hè simplice : perchè questu ci guarantisci chì l'asteroide (finanziari) ghjunghjerà è farà u so travagliu. Quale? Ebbè, l'asteroidi di reputazione tendenu à ùn dà un dannamentu: a so reputazione ùn hè micca data da ciò chì dicenu (ùn parlanu micca!), Ma da a so massa, chì à ghjudicà da i grafici sopra hè abbastanza grande. Pudemu dunque imaginà chì u so impattu serà sfurtunatamenti (scusate) più seriu per i fragili, piuttostu chè per quelli chì quelli chì volenu mantene a so reputazione di analista finanziariu devenu definisce fragili. Hè accadutu prima, vi ricordate ? Quandu ghjunse l'ultimu asteroide, versu u 2010, i primi à soffrenu eranu l'Irlanda è a Spagna, i dui paesi cù u debitu publicu più bassu è u debitu straneru più altu (vale à dì a pusizioni netta negativa più alta).

Ovviamente, simu per a soluzione pacifica di i cunflitti, per a prevalenza di a razionalità ecunomica, è per un novu Bretton Woods, cum'è parechji altri, chì però si scurdanu di ciò chì e forze convincenti anu spintu à tutti à pusà intornu à una tavola in u 1944, mentre chì i Sovietici sò entrati. Vilnius è i marini sbarcavanu in Guam (induve oghje, per diverse ragioni, a maiò parte di a terra giapponese).

Ben capitu pauca .

(… ah, s'ellu ùn era mai chjaru, a Figura 3, vale à dì u lavu rossu di u debitu straneru francese, spiega perchè l'ispettore Clouseau, dopu avè dettu ch'ella ùn era micca quì per cloze spredz, hà avutu à curriri à cloze spredz , sinnò i banche francesi splodarianu cum'è popcorn. In fatti: ùn sò micca interessatu à e polemiche …)

Questa hè una traduzzione automatica da a lingua italiana di un post scrittu da Alberto Bagnai è publicatu in Goofynomics à l’URL https://goofynomics.blogspot.com/2024/02/sprofondo-rosso-la-situazione-debitoria.html u Sun, 04 Feb 2024 12:29:00 +0000.