Nisuna Classe d’Assi hè Pronta Remotamente Per Più Inflazione

Nisuna Classe d'Assi hè Pronta Remotamente Per Più Inflazione

Scrittu da Simon White, macrostrategist di Bloomberg,

Azzioni, bonds, commodities è altri assi veri sò dramaticamente senza prezzu per un risurgimentu di l'inflazione.

Se a furtuna favurizeghja i preparati, allora nisun mercatu hà da avè assai furtuna. Una riaccelerazione di l'inflazione hè sempre più nantu à e carte (vede quì), una eventualità chì hè materialmente underpriced in tutte e classi di attivu. Questu significa chì i portafogli sò boni per copre, è ancu di lascià i mercati sottumessi à movimenti eccessivi quandu facenu u prezzu in u ritornu di l'inflazione.

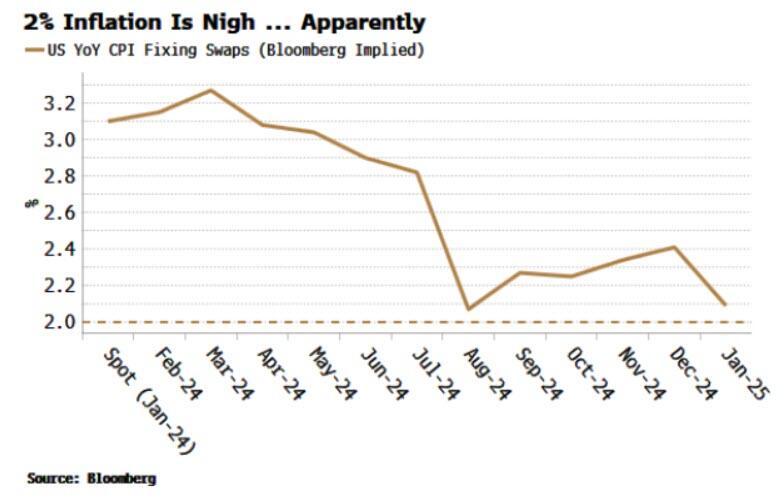

A cumpiacenza di l'inflazione pò esse vistu chjaramente in un graficu. I swaps di fissazione di l'IPC prevedenu un calatu cuntinuu di l'inflazione generale in i Stati Uniti versu 2% finu à questu annu. Micca solu questu, a maiò parte di i swaps anu cascatu in l'ultimi mesi cum'è l'inflazione spot hè diminuita. A probabilità implicita di un ritornu di l'inflazione hè diminuendu à zero.

Ma ùn si tratta micca solu di riparà i swaps chì predicanu un ritornu à l'utopia di l'inflazione. À traversu i mercati, ci sò indicazioni chì ùn sò micca solu sottumessi à un rinascimentu di a crescita di i prezzi, ma parenu chì ignuranu a pussibilità in tuttu:

-

rendimenti nominali cù una prima negativa di risicu di inflazione

-

rendimenti veri cù un skew downside low

-

bassa aspettativa di tassi di cortu termine assai più altu

-

alta esposizione à i settori di equità cù durazione ripida

-

bassa esposizione à i settori megliu pusatu per l'inflazione climatica

-

a volatilità di e materie prime chì hè assai sottumessa

-

Pruprietà in commodities chì hè à i minimi storici

I charts farà a maiò parte di e parolle. Cumincià cù rendimenti nominali. Pudemu scumpressà (per via di u mudellu DKW) in un veru aspittatu curtu-tassu, veru term-premium, inflazione prevista è inflazione term-premium (aka risk premium).

A caduta di u rendimentu di 10 anni da u so altu di uttrovi hè stata guidata da una caduta in u veru ritmu curtu previstu, è ancu una diminuzione di l'inflazione prevista. Ma ùn ci hè nunda integratu in u prezzu per a volatilità di l'inflazione chì cresce di novu, cum'è generalmente face quandu e pressioni di u prezzu aumentanu. In fattu, a prima di risicu di inflazione hè più negativa ch'è era in l'anni prima di a pandemia.

I rendimenti reali sò ancu privi di prima di risicu per l'inflazione. Se a Riserva Federale ùn reagisce micca immediatamente à a crescita di l'inflazione (cum'è accadutu in 2021, è sospettate chì succederà questu annu se è quandu l'inflazione cumencia à ripiglià), i rendimenti reali sò prubabilmente sperimentà una volatilità negativa, vale à dì chjamate skew per TIPS. alzà. In novu ùn ci hè micca signu di nervi di u mercatu quì.

Cum'è u graficu sopra mostra, TIPS call skew hà tendenza à guidà l'inflazione annantu à l'ultimi anni, è cusì ci hè pocu in u modu di crescita di u prezzu di crescita prevista prestu. U mercatu di l'inflazione-bonds pò avè questu sbagliatu.

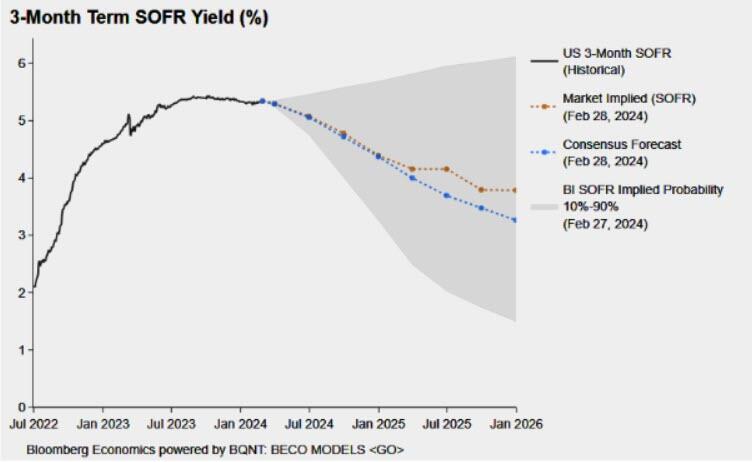

I tassi à cortu termine ùn pare micca megliu. U mercatu hè sempre aspittendu tassi più bassu annantu à l'annu dopu, chì puderia avè sensu da una perspettiva media ponderata, datu chì quandu e cose andavanu male (per esempiu una recessione) andanu viulente male. Ma ci hè pocu probabilità di prezzu per i tassi assai più alti – a distribuzione per i tassi SOFR hà un skew chjaru discendente.

In generale, l'investitori di boni ùn anu micca anticipatu più inflazione, cù u numeru di investitori chì dicenu chì sò UST brevi in l'indagine di u Tesoru di JPMorgan chì sguassate i so bassi di serie.

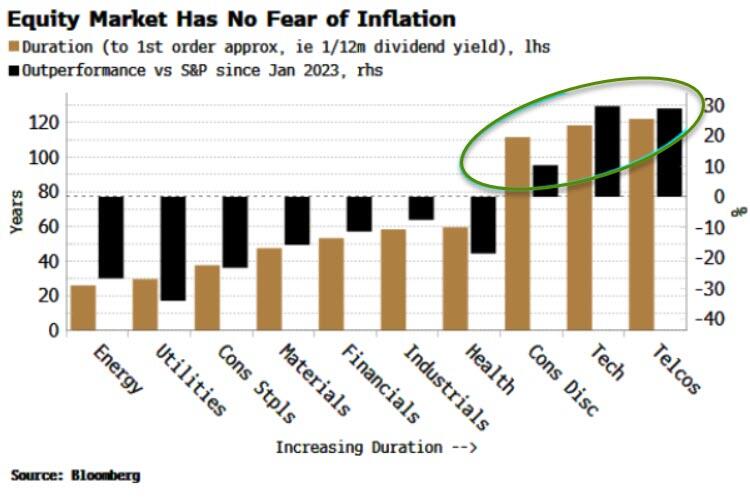

I stocks sò ancu assai in Team Transitory (è pudemu fà argumenti simili per u creditu). Ci hè sempre un preghjudiziu versu i settori d'alta durazione (chì sò più prubabile di fà peggiu quandu l'inflazione hè alta), cum'è a tecnulugia è e telecomunicazioni, cù questi superendu assai l'indice.

In u flipside, i settori cù storicamente u megliu record quandu l'inflazione hè elevata sò quelli chì anu una durazione bassa, cum'è l'energia è i staples, chì cuntinueghjanu à ritardà assai.

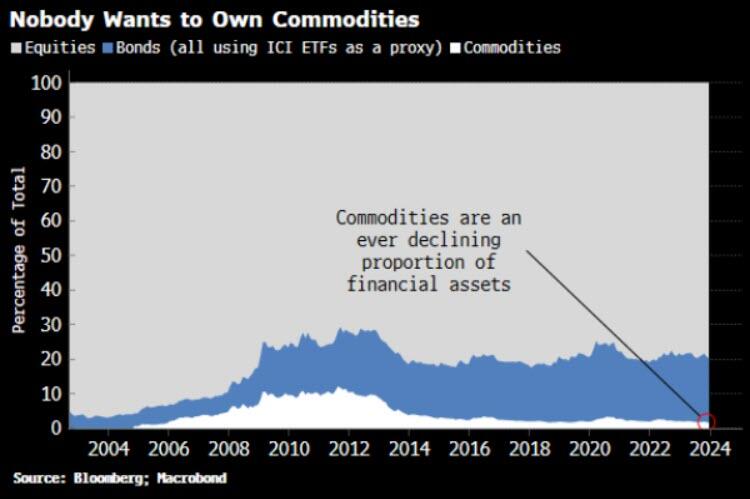

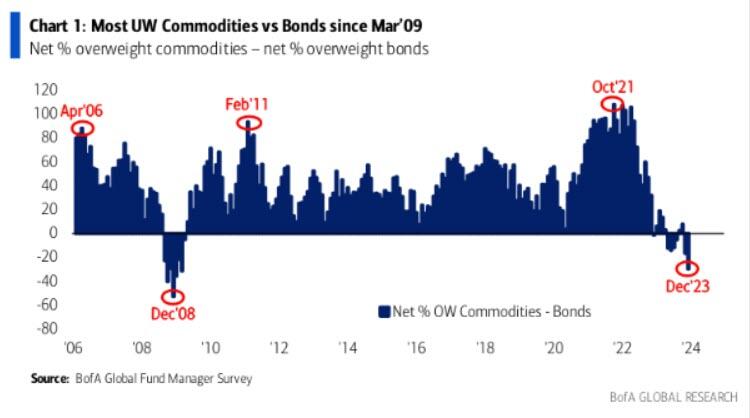

I bonds, è l'azzioni in u principale, sò assi per evitari (o cortu) quandu l'inflazione hè fastidiosa, ma i commodities è altri assi veri sò paradisi. Ma ancu quì, ùn ci hè micca segnu chì l'investituri facenu u fenu mentre u sole di disinflazione brilla. A pruprietà di e materie prime relative à l'azzioni è i bonds cuntinueghja à falà, è avà rapprisenta solu un misu 1,7% di u tutale.

Questu ùn hè micca solu per l'effetti di valutazione, datu chì e commodities sò avà 30% più bassu di u so piccu di u 2022, ma per via di i flussi reali da a classa di attivu (aduprendu ETF di commodità cum'è proxy).

Puderia esse a calma prima di a tempesta. A volatilità implicita in parechje commodities, principarmenti in metalli, hè stata cascata è hè vicinu à i minimi di 10 anni. U piombu, u ramu, u nichel è soprattuttu l'oru è l'argentu sò in dece punti percentuali di i so volti in l'ultima decada.

In novu, perchè pussede l'assi veri nantu à l'assi finanziarii quandu pensate chì l'inflazione hè a storia di ieri? Questu hè riflessu in u Global Fund Manager Survey di BofA da dicembre, chì mostra u più grande sottopeso in commodities versus bonds da u fondu di u mercatu di l'equità post-GFC in marzu 2009.

Fonte: Bank of America

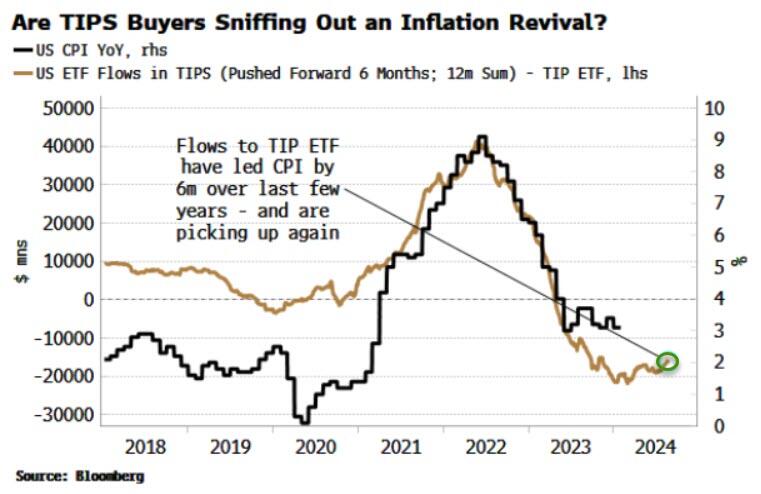

Solu forse ancu s'ellu ci hè un mercatu chì sente a crescita di i prezzi torna è si move per copre. Aghju menzionatu sopra TIPS skew ùn pareva micca anticipà un lurch guidatu da l'inflazione più bassu in rendimenti reali. Ma l'influssi in TIPS ETFs in generale sò in crescita lentamente. Questu hà avutu una bona chjamata in a pandemia, cuminciendu à aumentà circa trè mesi prima chì l'IPC hà iniziatu a so ascensione in 2020 (quandu l'indicatori principali di l'inflazione eranu digià in crescita, cum'è oghje).

In ogni modu, ci sò pochi segni preziosi chì una riaccelerazione di l'inflazione hè stata valutata ancu in quantu di un risicu di coda in i mercati. A furtuna favurizeghja l'hedged – è per u mumentu, hè assai prezzu di fà.

Tyler Durden ghjovi, 29/02/2024 – 08:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/no-asset-class-remotely-ready-more-inflation u Thu, 29 Feb 2024 13:05:00 +0000.