Marcatu à Marxistu: Ponderazione di l’azzioni cinesi

Marcatu à Marxistu: Ponderazione di l'azzioni cinesi

Autore di Nick Schmitz via Verdad Capital

E trè più grande economie per PIB sò i Stati Uniti, a Cina è u Giappone. Quessi sò ancu i più grandi mercati azionarii di u paese per capità di u mercatu aggregatu. À contu nostru, l'azzioni di a sede di i Stati Uniti aghjunghjenu $ 44T in valore patrimoniale, l'azzioni cinesi (è Hong Kong) aghjunghjenu $ 17,3T, è l'azzioni giappunesi aghjunghjenu $ 6,5T. Intantu, l'ETF Total World Stock di Vanguard attribuisce 57% à l'azzioni americani, 5% à l'azzioni cinesi, è 7% à l'azzioni giappunesi.

Figura 1: PIB, Dimensione di u Mercatu Aggregatu, è Pesata di u Fondu Vanguard (VT)

Fonte: FMI per 2021 stime nominali di u PIB. QI di capitale per u capitalizazione di u mercatu aggregatu di tutti i listini publichi in sede di paese nantu à scambii di paesi, esclusi i REITS è i mercati di capitali; Cina include Hong Kong. Vanguard (VT) per i pesi di esposizione in paese.

Relativu à u PIB o capitalizazione di u mercatu tutale, indici di capitale globale, è per proxy a maiò parte di l'investitori, sò massivamente sottoposti à azzioni cinesi. U casu per aumentà l'esposizione à a Cina pare ancu più forte quandu guardemu l'opportunità di selezzione, liquidità è crescita, in particulare in quantu à u competitore asiaticu di a Cina, u Giappone. A Cina hà 2 volte u numeru di scorte elencate cum'è Giappone, è quelle scorte anu 3 volte u capu di u mercatu medianu di u Giappone.

Figura 2: Azzioni, Dimensione di l'azzioni, è Crescita per i Grandi Trè Paesi

{kind=link}

Forse soprattuttu, i tassi mediani di crescita ferma di a Cina sò> 5x di u Giappone. È i tassi di crescita eccezziunali di a Cina ùn sò micca solu fruttu di l'immaginazione di l'analisti di l'equità: i profitti corporativi cinesi crescenu più veloce di quelli di u Giappone per decennii.

Figura 3: Tassi di crescita di u PIL cinese vs giapponese

{kind=link}

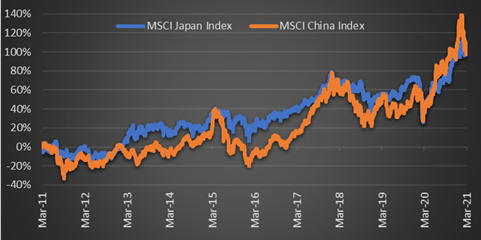

Hè sconcertante, dunque, di nutà chì u mercatu azziunariu di a Cina ùn hà micca drammaticamente superatu u mercatu giappunese dapoi 10 anni .

Malgradu una sfarenza massiccia in i tassi di crescita storica, l'indice MSCI Japan hà restituitu esattamente a stessa quantità di l'indice MSCI China in l'ultima decada, è cun modu menu ardente di stomacu in a strada.

Figura 4: MSCI Japan vs MSCI China Index (2011-2021)

Questu hè in gran parte perchè l'investitori anu pagatu un primu forte per pussede azzioni cinesi in tuttu u decenniu. Apparentemente, u differenziale di crescita era più cà prezzu. U ritrattu oghje hè pocu cambiatu da una decina d'anni fà: u differenziale di prezzu trà i dui hè sempre unu di i più grandi per i paesi fora di i mercati americani, un puntu di dati cuncernante per i toru di a Cina .

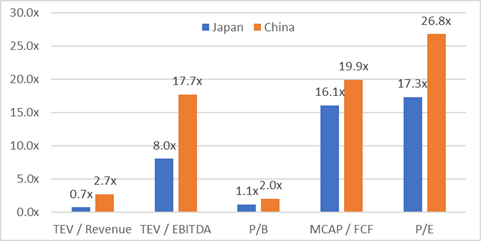

Figura 5: Cinese vs Giapponese Median Stock Trading Multipli Oghje

L'azzioni cinesi sò intornu à u 25% à u 200% più cari cà l'azzioni giappunesi, secondu cumu si misuranu.

Ma sta analisi simplice assume chì l'equità publica cinese hè a stessa cosa in natura cum'è altre azzioni pubbliche di u mercatu sviluppatu cum'è un stock giapponese. Ci hè una citazione pertinente, spessu attribuita à Stalin : "Credu chì sia cumpletamente impurtante chì in u partitu voterà, o cumu; ma ciò chì hè straordinariamente impurtante hè questu – quale cunterà i voti, è cumu." Per l'azziunarii à votu minoritariu di "azzioni publiche" cinesi, pensemu chì tramindui ponu esse estremamente impurtanti. Hè perchè l'equità publiche cinesi ùn sò nè "publiche" nè "equitabili" in quantu pudemu misurà.

Cumu si mostra quì sottu, l'azzioni cinesi anu un flottu publicu di 45% in media, chì li rende tecnicamente micca publichi. Malgradu u mantenimentu di a China, finu à pocu tempu fà, di a lege chì sona demucraticamente "una parte, un votu", in pratica, questu significa chì l'istituzioni statali o quasi statali mantenenu spessu u pienu cuntrollu secondu l' accademichi è u ghjurnalisimu vincitore di u Premiu Pulitzer . Si tratta di un sistema di equità cullettiva chì pò esse pensatu chì hà menu di a sfumatura di James Madison è di più di a sfumatura di u cuncettu di Mao di u 1949 di a Dittatura Democratica Populare . Questa "demucrazia per u populu è dittatura nantu à i reazziunarii", hè assai prubabile perchè a pratica reazziunaria di l'attivismu di l'azionisti hè "abbastanza pocu cumuna" in Cina , secondu l'esperti legali .

Ma perchè contà nantu à l'opinioni di esperti è accademici in e so torri d'avoriu? Cum'è a figura sottu, quandu si dumanda à i Cinesi stessi, si classificanu di modu ordinariu accantu à u Bhutan, a Republica Kirghiziana è a Culumbia nantu à a maiò parte di ogni metrica ligata à u trattamentu equitariu di l'azionari, rendu di novu chì ùn sò micca tecnicamente "equità" in quantu pudemu misurà questu.

Figura 6: Float Publicu è Indicatori di Trattamentu Equitariu per "Public Equities"

Fonte: QI capitale per float. Tutti i tituli publicamente elencati, esclusi i REIT è i mercati di capitali. Classificazioni di l'indagine da l'ultimi ranchi di Competitività Globale di a Banca Mondiale è di u Forum Economicu Mondiale.

Infine, paragunendu e azzioni cinesi à quelle giapponesi, pò esse utile di cunsiderà micca solu i risichi di valutazione è trasparenza ma ancu i mercati di debitu à questi azzioni sò subordinate.

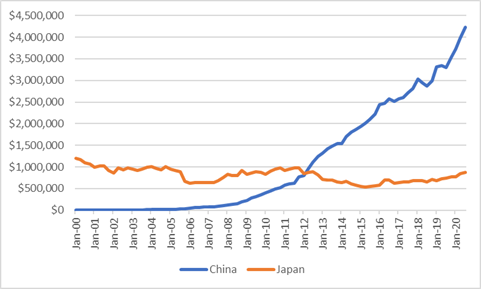

Sottu hè a quantità cumuna di debitu ex-finanziariu corporativu in Cina è in Giappone in l'ultimi 20 anni. A crescita di a situazione finanziaria chì rende l'azzioni cinesi cusì attraenti paragunate à l'azzioni giappunesi hè venuta à u costu di u debitu in furia.

Figura 7: Totale Debitu Ex-Finanziariu Corporativu ($ M)

{kind=link}

E mentre l'agenzie di rating cinesi anu classificatu a maiò parte di tutte e obbligazioni naziunali emesse in u rangu d'investimentu AAA à AA, quandu i porci imperialisti di S&P Credit Ratings anu applicatu a so analisi indipendente nantu à i dati contabili cinesi dispunibili publicamente, questu hà purtatu à un downgrade di i stessi campione di emittenti cinesi da qualità d'investimentu esclusivamente à qualità largamente speculativa è spazzatura.

Figura 8: Valutazioni di Creditu Domesticu Cinese vs Valutazioni Indicative S&P

{kind=link}

A Cina hè un mercatu unicu. Pudemu pensà à un solu analogu storicu à un paese cum'è a Cina oghje. Un paese chì i mercati di capitali si sò alzati à una velocità straordinaria da e cennere di a guerra è di a catastrofe economica. Un paese cun un mercatu chì hè emergutu cum'è quasi dominante à u globu dopu una crescita sostenuta prolungata, à scala massiccia, cù alte valutazioni è prestiti corporativi estremamente accomodanti. Un paese chì hà aduttatu numerosi standard capitalisti per ghjunghje, permettendu à u guvernu è à e rete cumplesse di imprese crossholdings di ghjucà un rolu impurtante in a direzzione di sforzi naziunali industriali è tecnulogichi prima di colpisce a picca populazione è una crisa di prestiti improduttivi. Ddu paese hè u Giappone in l'anni 80, prima chì a burbuila di l'attivu scuppia.

Ma a Cina hè abbastanza diversa da l'esempiu storicu di u Giappone per parechje ragioni , cumpresu chì a Cina hè unu di i pochi paesi ufficialmente marxisti-leninisti chì sopravvivenu oghje. A Corea di u Nordu, u Laos è Cuba ùn anu micca veramente mercati, nè menu i mercati azionari. Hè cusì, questu pregiudiziu di sopravvivenza estrema rende difficiule di stimà a vostra probabilità à longu andà di rializà un ritornu (o ritornu) di u vostru capitale in stati marxisti-leninisti. Ci restanu solu esempi paragunabili apprussimativi cum'è a Borsa di Ho Chi Minh City in Vietnam è a Borsa di Venezuela di Caracas. Ùn pudemu micca dì assai empiricamente nantu à un campione cusì limitatu, ma per ciò chì vale, tutti i trè mercati si sò aderiti à l'Iniziativa di Scambii Borsarii Sostenibili di l'ONU, dendu à a vostra capitale ciò chì alcuni diceranu chì sò dui strati di oversite cumunistu.

Pò esse tentatore di suppurtà chì quandu mettite i vostri soldi in un paese stranieru, ùn importa quale, u ritruverete un decenniu dopu , cum'è accadutu abbastanza regolarmente dapoi l'anni 70. I cuntrolli di capitale eranu veramente qualcosa chì solu i nostri babboni avianu da preoccupassi. Ma l'investitori stranieri chì pensanu à l'esposizione cinese in u prossimu decenniu ùn anu nè l'assicuranza di una legge limitata nè una dissuasione credibile. Intantu, in Giappone, l'investitori godenu di u fondu di un alliatu strettu cù una custituzione democratica liberale pluralista è a polizza d'assicuranza geopolitica chì solu una divisione di Marines di i Stati Uniti in Okinawa pò furnisce.

Per queste ragioni, pensemu chì e decisioni d'attribuzione à i più grandi paesi fora di i Stati Uniti sò più cumplicate ch'è una ponderazione di strumenti finanziarii cumpletamente intercambiabili.

A nostra cunclusione hè chì, paragunatu à l'azzioni publiche giappunesi oghje, l'azzioni publiche cinesi ùn sò tecnicamente publiche o ghjusti in quantu pudemu misurà. Sò massicciamente più costosi è sò probabilmente subordinati à pratiche di prestitu assai più dubbitose di quelle chì l'agenzie di rating appruvate da u guvernu lascerianu, secondu e norme matematiche di S&P. Ma duvemu ammettà chì a crescita finale è di un annu in avanti hè ardente in u mercatu chì hè marcatu da Marxista.

Tyler Durden Marti, 05/11/2021 – 18:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/1-2b3Uev8Fw/growth-scale-suggest-china-stocks-are-hot-underbought-heres-why-not u Tue, 11 May 2021 15:05:00 PDT.