Futures On Edge Ahead of Critical CPI Report

Futures On Edge Ahead of Critical CPI Report

I futuri sò chjuchi prima chì i dati di l'IPC di marzu era previstu per vede più moderazione in i pressioni di u prezzu dopu à letture più forti à u principiu di l'annu, cù Mag7 mistu è Semis più bassu, seguitu guadagnà più grande in Europa. I rendimenti di u bonu sò uniformi 1bps più bassu, u USD hè off un toccu, è i commodities sò soprattuttu più alti guidati da metalli base è Ags. A stampa CPI hè u focu chjaru oghje, ma tene un ochju nantu à l'asta di ubligatoriu (l'asta di 3Y d'ayer necessitava una cuncessione), 2x parlanti Fed (Bowman, Goolsbee), è dopu i Minutes Fed sta dopu meziornu per circà qualsiasi suggerimenti nantu à a pulitica, cumprese i cambiamenti. à QT.

In u cummerciu di premarket, l'ADR di TSMC anu aumentatu 0.5% dopu chì u chipmaker taiwanese hà dichjaratu una crescita di vendita megliu cà l'aspittatu per u primu trimestre. I rivenuti trimestrali di u giant di chip hè cresciutu à u so ritmu più veloce in più di un annu, rinforzendu l'expectativa chì un boom globale in u sviluppu di l'intelligenza artificiale alimenta a dumanda di chips è servitori high-end. U principale chipmaker à Nvidia Corp. è Apple Inc. hà riportatu un aumentu di 16% megliu cà l'aspittatu in a vendita di u trimestre di marzu à circa NT $ 592,6 miliardi ($ 18,5 miliardi), versus NT $ 579,5 miliardi projezzione media. L'azzioni di l'alfabetu anu aumentatu di 0.7%, destinate à allargà i guadagni per una quarta sessione consecutiva, postu chì Google hà svelatu una mansa di aghjurnamenti à e so offerte di intelligenza artificiale in a so cunferenza annuale di nuvola.

Eccu alcuni altri mutori di premarket notevoli:

- L'azzioni di Certara guadagnanu 2.9% dopu l'aghjurnamenti di KeyBanc Capital Markets à u sovrappeso, nutendu stimi aumentati è tendenzi di dati pusitivi.

- L'azzioni di International Flavors aumentanu 1.5% dopu un aghjurnamentu per cumprà in Citi.

- L'azzioni di PriceSmart aumentanu 4.7% dopu chì l'operatore di i club di magazzini di adesione hà riportatu guadagnà per parte per u sicondu trimestre chì batte l'estimi di l'analista.

- Revolution Medicines guadagna 5.7% dopu un aghjurnamentu à una compra forte à Raymond James.

Cum'è discutitu prima , l'economisti anu previstu chì i prezzi di u cunsumu crescenu 0.3% in marzu nantu à una basa mensuale, sia in generale sia escludendu i costi di l'alimentariu è di l'energia. Mentre chì questu marcarà un passu da i dui mesi precedenti, pò esse micca abbastanza per i funzionari di a Riserva Federale chì cercanu letture ancu più basse, ancu s'è Goldman è JPM aspettanu chì e stampe CPI finali venenu à u latu dovish di l'aspettattivi. Un numeru caldu puderia "mette un segnu d'interrogazione nantu à se a Fed taglierà in tuttu questu estiu è serà un intervallu di settembre", disse Guy Miller, stratega capu di Zurich Insurance Co. Questu significaria un ulteriore ritardu è "i mercati sò assai vulnerabile à quellu chì avemu vistu una espansione multipla significativa in l'ultimi mesi 12 ", disse (a nostra vista completa di CPI hè quì ).

I cummircianti di Wall Street predicenu chì e scorte puderanu move 2% in ogni modu nantu à un numeru di inflazione sorpresa. I dui banchi di cummerciale JPMorgan Chase è Goldman Sachs vedenu chì l'azzioni cadenu circa 2% se l'indici di i prezzi di u cunsumu culminanu 0.4% in marzu nantu à una basa mensuale. Tuttavia, i dui banche dicenu chì vede ogni successu à u mercatu cum'è tempurane. Per quelli chì anu mancatu a nostra anteprima completa (dispunibule quì) quì hè u Goldman …

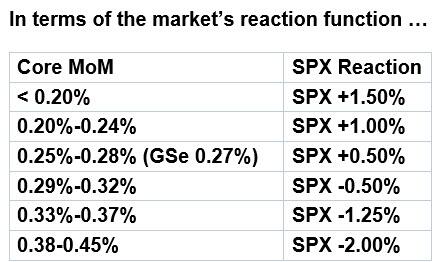

… e matrice di reazione JPM (per core CPI MoM):

- Sopra 0,40%. U primu scenariu di risicu di coda, chì prubabilmente serà guidatu da una cumminazione di prezzi di refuggiu più caldi cù i prezzi di i veiculi sorprendenti à l'upside. Separatamente, i prezzi di l'energia più forte puderanu spinghje l'IPC di u capu à quasi 4%, un livellu psicologicu chì puderia attivà un pivot falcu in a retorica Fed; dopu à a stampa CPI ci sò 6x Fed speakers u bilanciu di a settimana è Fed Minutes. U risultatu ultimu pò esse una rimozione di tutte l'aspettattivi di tassi di 2024 cù una probabilità implicita aumentata di aumenti di i tassi. Fighjate un surge à i dui rendimenti di ligami è à u ligame vol. L'impattu di l'Equity seria negativu, è pudemu vede u primu ghjornu di SPX -2% + da Febbraio 2023. À longu andà, questu puderia esse u catalizatore micca solu per u pullback di 5% chì l'investituri anu aspittatu, ma ancu una correzione ufficiale. a stagione di guadagni decepisce è aumenta a vendita. Probabilità 10%, SPX perde 1,75% – 2,5%.

- Trà 0,30% – 0,40%, inclusive. In questu scenariu, a stampa pò innescà una larga gamma di risultati, cù una stampa di 0.3% chì hè digerita bè da u mercatu à una stampa di 0.4% chì suscita teme di un'altra crescita di l'inflazione, mentre chì i rendimenti di u bonu di reprezzu sò più alti cum'è l'aspettattivi di taglio si dissipanu. Quandu pensava à questu scenariu, mi sò ricurdatu di una citazione di u Chief Economist di S&P Global da a stampata Flash PMI u 21 di marzu, "I costi anu aumentatu in u spinu di una crescita ulteriore di i salari è di l'aumentu di i prezzi di carburanti, spinghjendu l'inflazione generale di i prezzi di vendita per i beni è servizii. finu à u so più altu per quasi un annu. U forte saltu di i prezzi da u recente bassu vistu in ghjennaghju insinua una pressione in crescita indesiderata nantu à i prezzi di i cunsumatori in i prossimi mesi. E dumande più grande sò quandu questu colpisce stampe ufficiali è l'impattu si sente in una stampata o in parechje? Mentre a stampa recente di l'ISM-Srvcs assà alcune di queste paure hè chì l'imprese cuntinueghjanu à gode di u putere di i prezzi, allora l'agitazione à cortu termine puderia purtà à l'espansione di u margine, o almenu a stabilità. Probabilità 35%, SPX aghjunghje 25bps per perde 1%.

- Trà 0,20% – 0,30%, inclusive. Una stampa in linea (0,28% – 0,3%) duverebbe purtà sollievu à l'investitori è prubabilmente tira i soldi in u mercatu postu chì questu elimina l'ultimu ostaculu maiò in ciò chì hè prubabile di esse un periodu di guadagnu forte. Cum'è u Posizionamentu Intel hà dettu, ci hè abbastanza spaziu per l'HF per rinfurzà a leva è spinta l'azzioni davanti à i buybacks chì tornanu in piena forza. Dice questu, i dettagli di a stampa di l'IPC è qualsiasi cosa versu l'estremità più bassa di a gamma probabilmente significanu chì vedemu una disinflazione di refuggiu chì accelerà à u scontru chì averebbe un impattu nantu à e previsioni di l'inflazione per u bilanciu di l'annu, rinfurzendu ancu u pivot dovish di a Fed. . Mentre chì u spike di u prezzu di e commodity certamenti dà una pausa per a so capacità di filtrà à i prezzi di u core, u refuggiu resta unu di l'aspetti più stubborn di i prezzi di u core, è u pesu più pesu. Prubabilità 37,5%; SPX aghjunghje 50bps – 1%.

- Trà 0,10% – 0,20%, inclusive. Attentu à u tema di disinflazione di l'abitazioni, stu risultatu prubabilmente include ancu parechje sorprese negativi in l'articuli cum'è u trasportu, l'abbigliamento è i servizii principali in generale. Cercate un muvimentu forte più bassu in i rendimenti di i boni, prubabilmente cum'è parte di un toru steepening. Questu seria sustegnu di Equities, in particulare Cyclicals / Value, cum'è parte di un "Everything Rally". Mentre ùn pensu micca chì questu hè abbastanza per rinnuvà i chjami per un tagliu di maghju, questu prubabilmente tirava avanti l'aspettattivi per un tagliu di ghjugnu, chì sò cascati da ~ 70% à ~ 50% in l'ultime duie settimane. Prubabilità 15%; SPX aghjunghje 1.25% – 1.75%

- Sottu à 0,10%. L'altru scenariu di riscu di coda, induve i rendimenti di i boni anu da vede un decadenza significativu cù u rendimentu 10Y caduta 20bps, o più, postu chì l'investituri potenzialmente portanu quellu momentu per spinghja u rendimentu 10Y sottu 4% in i ghjorni successivi. Una sorpresa discendente di questa magnitude deve esse cumpletamente luce verde un cut di ghjugnu. Prubabilità 2,5%; SPX aghjunghje 1,5% – 2%.

"Stu mercatu toro cuntinueghja indipendentemente da ciò chì succede cù CPI", dissenu i cummercianti di Market Intelligence di JPMorgan guidati da Andrew Tyler ( nota cumpleta dispunibile quì per i pro subs ). Puntanu à un sfondate di supportu, induve l'ecunumia è i prufitti corporativi crescenu è a Fed hè in pausa.

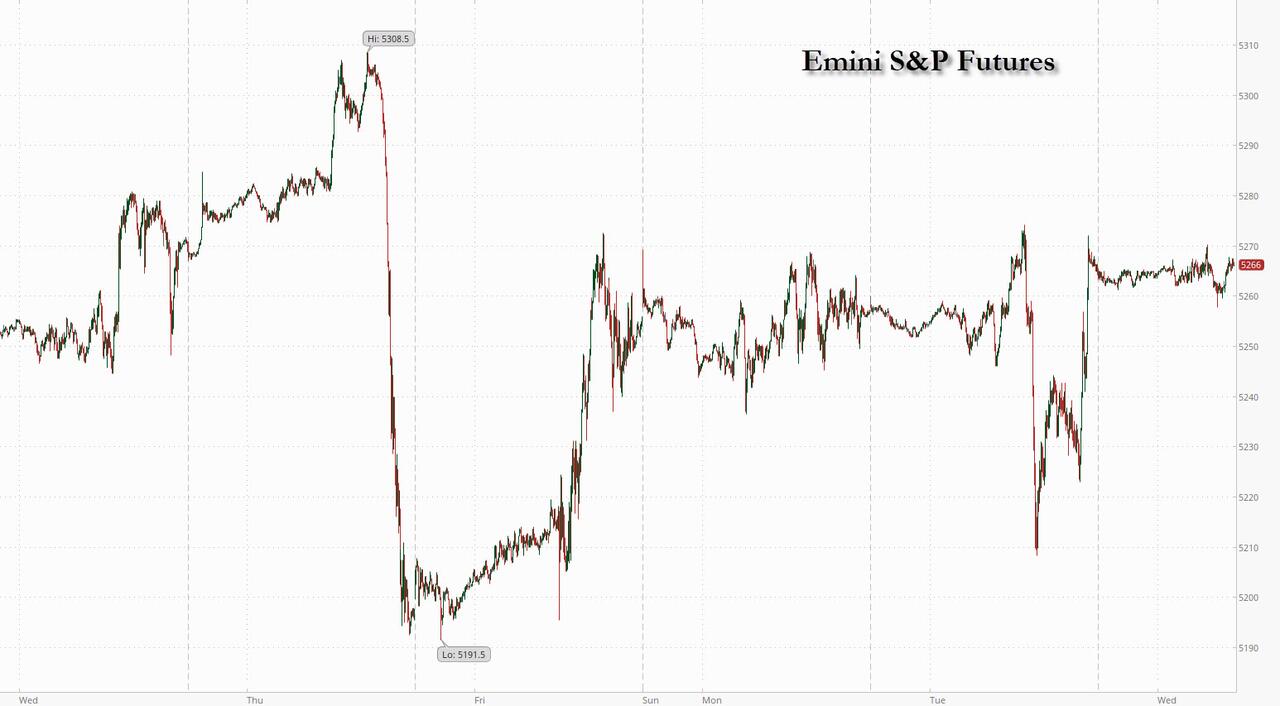

A mossa di straddle-implicata per a mossa d'oghje hè 0.98%, soprattuttu da l'aspettativa di u mese passatu di un muvimentu di 0.95% è notevolmente più altu da u muvimentu di 0.70% di ghjennaghju u ghjornu CPI; questu hè ancu u più altu da nuvembre, ma in generale in u latu bassu in l'ultimi dui anni.

Intantu, i principali strateghi di u mercatu sò ottimisti chì l'America Corporate pò aiutà à alimentà a prossima tappa di a manifestazione di u mercatu di borsa offrendu un'altra stagione di guadagni eccellenti. Ancu l'azzioni di tecnulugia di prezzu – u mutore di prufittu primariu in u trimestre precedente – sò di novu previsti per esse sustinuti da risultati solidi. Mentre chì l'Indice S&P 500 vene da u so megliu primu trimestre in cinque anni è cummerciu vicinu à u so altu di tutti i tempi, l'esperti di u mercatu sò riluttanti à scumessa contr'à ulteriori guadagni.

"Hè troppu tempiu per applicà i freni à u rally di azioni di i Stati Uniti", hà dettu Manish Kabra, capu di a strategia di l'equità di i Stati Uniti in Societe Generale SA. "U momentu hè statu sustinutu da e prospettive di guadagnà, è spergu chì continuà per almenu un trimestre più".

L'earnings per l'imprese S&P 500 sò previsti per publicà un "sano" guadagnu di 10% in u primu trimestre in numeri di tituli da un annu fà, secondu i strateghi di Deutsche Bank AG. L'aghjurnamenti di earnings da l'analisti anu superatu i downgrades in u primu trimestre, secondu un indice Citigroup Inc.

In Auropa, l'indici Stoxx 600 era più altu u mercuri, rimbalzendu da e perdite di a sessione precedente, postu chì a crescita di e vendite in Taiwan Semiconductor Manufacturing Co. I minatori avanzavanu dopu à guadagnà in cobre, minerale di ferru è oru. Tesco Plc hà aumentatu mentre prevede un prufittu di vendita più altu è annuncia una compra di azioni. I guadagni venenu un ghjornu prima di un annunziu di i tassi d'interessu da u Bancu Centrale Europeu chì hè largamente previstu di preparà i mercati per un tagliu iniziale in ghjugnu, postu chì e pressioni di i prezzi in a regione si stendenu. Eccu i più grandi mutori europei:

Nanzu à a sessione, i stock asiatichi anu aumentatu, postu chì i guadagni in l'azzioni di a tecnulugia cinese anu aiutatu à contru à i cali in Giappone, cù una quantità di mercati chjusi per e vacanze. L'Indice MSCI Asia Pacificu hà risuscitatu quant'è 0.4%, in traccia per u so terzu ghjornu di guadagnà. Alibaba, Tencent è Meituan eranu trà i principali cuntributori à l'avanzata di u benchmark regiunale, è anu aiutatu à spinghja un calibre di azioni di tecnulugia listate in Hong Kong 2.5% più altu; Intantu , un indice di i stocks chinesi di Hong Kong hà guadagnatu per u terzu ghjornu è intrutu in un mercatu bulle tecnicu dopu avè avanzatu 20% da un minimu di ghjennaghju. L'azzioni sò cascati in Tokyo cum'è l'investituri anu evaluatu u risicu di più aumenti di i tassi d'interessu questu annu in Giappone.

I rivenuti trimestrali di TSMC sò cresciuti à u so ritmu più veloce in più di un annu, rinforzendu l'aspettattivi chì un boom globale in u sviluppu di l'intelligenza artificiale alimenta a dumanda di chips è servitori high-end. U principale chipmaker à Nvidia Corp. è Apple Inc. hà riportatu un aumentu di 16% megliu cà l'aspittatu in a vendita di u trimestre di marzu à circa NT $ 592,6 miliardi ($ 18,5 miliardi), versus NT $ 579,5 miliardi projezzione media.

I stock europei sò in corsu per u so megliu ghjornu in quasi trè settimane cù nomi di tecnulugia chì guidanu dopu un aghjurnamentu pusitivu da TSMC. U principale chipmaker à Nvidia è Apple hà riportatu un aumentu di 16% megliu cà l'aspittatu in a vendita di u trimestre di marzu. U Stoxx 600 hè in crescita di 0,6%, cù l'azzioni di vendita, banca, auto è minera ancu superendu.

In FX, u Bloomberg Dollar Spot Index cade 0.1% mentre chì u kiwi si trova in cima à a pila G-10 FX, aumentendu 0.2% versus u greenback dopu à una presa di falco da u RBNZ. U NZD / USD hà aumentatu 0.2% à 0.6069, guadagnendu per un terzu ghjornu. I venditori di leverage anu vindutu u locu à l'altu 0,6077 di u marti subitu dopu à a decisione di a tarifa, secondu un trader FX basatu in Asia, "NZD pò esse supportatu è AUD / NZD pò esse sottumessu à un pocu di pressione discendente à pocu pressu", disse Peter Dragicevich. , un stratega in Corpy Solutions. "Tuttavia, un cambiamentu in u puntu di vista è u preghjudiziu di a RBNZ pare esse una questione di tempu basatu annantu à a debulezza in l'ecunumia NZ è a moderazione di e pressioni inflazioni."

In i tassi, i tesorieri sò più alti davanti à i dati di l'inflazione di i Stati Uniti duvuti dopu u marcuri, cù i rendimenti di 10 anni chì falanu 1bps à 4.35%, superendu ligeramente i gilts in u settore; e curve spreads sò ancu pocu cambiatu, cù l'azzione di prezzu limitata davanti à l'IPC è l'asta di nota di 10 anni. A sessione di i Stati Uniti include ancu a riapertura di billete di 10 anni à 13:00, dopu una ricezione dolce per l'asta di nota di 3 anni di marti, è a liberazione à 14:00 di i minuti di a riunione di u FOMC di marzu. U rendimentu di 10 anni WI à circa 4.36% hè ~ 19.5bp più prezzu di u risultatu di u mese passatu, una coda di 0.9bp. A cunfigurazione di u mercatu in i dati CPI pare avè favuritu pusizioni cortu, chì ponenu risicu di stringhje in casu di lettura benigna.

In i commodities, i prezzi di u petroliu avanzanu, cù u WTI chì cresce 0.2% per u cummerciu vicinu à $ 85.40. L'oliu era stabile dopu à perdite consecutive dopu chì un rapportu di l'industria hà indicatu un guadagnu in i stockpiles di crudo di i Stati Uniti, anche se e tensioni simmering in u Mediu Oriente sò previste per chjappà e perdite. U minerale di ferru era vicinu à un altu di duie settimane dopu à una crescita di 10% alimentata da scumesse chì una recente crolla hè stata eccessiva. Copper hà allargatu u so rally à $ 9,500 a tonna in mezzu di risichi di fornitura è una prospettiva luminosa per a dumanda. I prezzi sò aumentati di più di 10% nantu à a Borsa di Metalli di Londra questu annu, facendu u ramu unu di i metalli industriali più performanti. Infine, l'oru hà tenutu un record altu cum'è l'investituri posizionati per i dati di inflazione.

In criptu, Hong Kong hè prubabile di appruvà spot Bitcoin ETFs a settimana prossima è alcuni lanciamenti puderanu accade in April, secondu e fonti Reuters.

Fighjendu u calendariu d'oghje, a lista di dati ecunomichi di i Stati Uniti include u CPI di marzu (8:30 am), l'inventarii grossisti di ferraghju (10 am) è u bilanciu mensile di marzu (2pm). I parlanti di a Fed previsti per a sessione includenu Bowman (8:45 am) è Goolsbee è Barkin in un panel discussione à 12:45pm. È da altri banche cintrali, ci hè una decisione pulitica da u Bancu di u Canada, è avemu da ottene i minuti FOMC da a riunione di marzu.

Snapshot di u mercatu

- I futuri S&P 500 aumentanu di 0,1% à 5.266,25

- STOXX Europe 600 in crescita di 0,6% à 509,10

- MXAP aumenta di 0,2% à 177,79

- MXAPJ cresce di 0,7% à 545,54

- Nikkei calata di 0,5% à 39 581,81

- Topix calata 0,4% à 2,742.79

- L'Indice Hang Seng hà aumentatu da 1,8% à 17 139,17

- Shanghai Composite calata da 0,7% à 3,027.34

- Sensex cresce da 0,4% à 75 000,86

- L'Australia S&P/ASX 200 hè in crescita di 0,3% à 7,848.45

- Kospi calata di 0,5% à 2 705,16

- U rendimentu tedesco 10Y pocu cambiatu à 2.36%

- L'euro hà cambiatu pocu à $ 1.0859

- Brent Futures hà aumentatu 0.2% à $ 89.58/bbl

- Spot d'oru in crescita di 0,1% à $ 2,355.88

- L'indice di u Dollaru US hà pocu cambiatu à 104.09

Top News Overnight

- Apple hà riunitu $ 14 miliardi di iPhones in India l'annu fiscalu passatu, radduppiendu a produzzione in un segnu chì accelerà una spinta per diversificà oltre a Cina. U giant tecnulugicu di i Stati Uniti face avà quant'è 14% o circa 1 in 7 di i so dispositi di marca da l'India. BBG

- A prospettiva di a Cina hè stata tagliata da Fitch da stabile à negativu per via di a crescita incerta, i risichi di pruprietà è l'aumentu di i deficit fiscali. WSJ

- E vendite trimestrali di TSMC sò cresciute à u ritmu più veloce da u 2022, postu chì un boom in u sviluppu di l'IA alimenta a dumanda di chip. A surperformance dà pesu à l'aspettattivi chì a cumpagnia torna à una crescita solida questu annu. U rapportu tutale di i guadagni di TSMC hè duvutu a settimana prossima. BBG

- U BOJ cunsiderà una risposta pulitica se a debulezza di u yen face chì l'inflazione aumentà bruscamente, u guvernatore Kazuo Ueda hà dettu u mercuri. "Se ci hè u risicu chì un ciculu virtuosu di i salarii è i prezzi rinfurzanu più di l'aspittatu è l'inflazione sottostante cresce sopra u 2%, avemu bisognu di cunsiderà cambià a pulitica monetaria", Ueda hà dettu in una riunione di u cumitatu parlamentariu, quandu hà dumandatu da un legislatore di l'uppusizione se u bancu agisce contru à a caduta di u yen. WSJ

- I grandi investitori vendenu i Treasuries di i Stati Uniti è cumprà i bonds di u guvernu europeu, scumessendu chì l'inflazione più fresca in Europa permetterà à u so bancu cintrali di cumincià à taglià i tassi d'interessu prima di a Riserva Federale. I gestori di soldi in Pimco, JPMorgan Asset Management è T Rowe Price anu aumentatu a so esposizione à u debitu di u guvernu europeu in l'ultime settimane. FT

- Biden hè sopra 4 punti nantu à Trump in l'ultimu sondaghju naziunale di Reuters (questu hè un migliuramentu da u vantaghju di 1 puntu di Biden in marzu). RTRS

- L'inflazione persistente è a crescita calda di i Stati Uniti anu lasciatu "fora di strada" a speranza di taglià di i tassi di a Riserva Federale, Bob Prince di Bridgewater hà dettu u marti, aghjunghjendu una voce influente à u coru crescente chì dumandava se i tassi di i Stati Uniti cumincianu à calà questu annu. "Finu à avà, questu annu ùn hè micca traspiratu a manera chì a Fed – o i mercati di tassi d'interessu – anu descrittu. Pensu chì hè chjaru chì a Fed hè off-track avà. A quistione hè quantu luntanu da a strada ", Prince, u co-chief investment officer di u hedge fund di $ 112,5 miliardi, hà dettu à u Financial Times. FT

- U finanziamentu glubale di VC hè calatu di 30% l'ultimu trimestre postu chì l'investituri sò stati prudenti in mezu à l'economie sputtering è un mercatu IPO lento. A diminuzione di u 40% di a Cina hà aiutatu à caccià u mercatu, mentre chì i Stati Uniti anu vistu una caduta di 29%, secondu Preqin. L'unicu puntu luminosu: AI. BBG

- Boeing hà furnitu solu 83 aerei cummirciali in Q1 (da 157 in Q4: 23 è 130 in Q1: 23), a cifra più bassu in quasi 3 anni è un subproduttu di i cambiamenti significativi di sicurezza è di cuntrollu di qualità chì sò stati posti in a cumpagnia. . Watch Watch

- Aspittemu un incrementu di 0.27% in u CPI core di marzu (vs. 0.3% consensus), chì currisponde à un ritmu annu annu di 3.70% (vs. 3.7% consensus). Esperemu un incrementu di 0.29% in u CPI di u capu di marzu (vs. 0.3% consensus), chì currisponde à un ritmu annu annu di 3.37% (vs. 3.4% consensus). A nostra previsione hè coherente cù un aumentu di 0.28% in i servizii di core CPI escludendu l'affittu è l'affittu equivalente di i pruprietarii è cun un aumentu di 0.21% in u core PCE in marzu. Avemu da aghjurnà u nostru core PCE previsione dopu chì u CPI hè liberatu è novu dopu chì u PPI hè liberatu. GIR

Un sguardu più detallatu à i mercati glubali per cortesia di Newsquawk

I stock di l'Asia-Pac sò scambiati mischiati cù una certa mancanza di cunvinzione davanti à l'avvenimenti di risicu imminenti, mentre chì ci era ancu chjusi di vacanze in Corea di u Sud, Singapore, Malesia, Filippine, Indonesia è Mediu Oriente. ASX 200 hè stata guidata più altu da a surperformance in i settori minieri è di difesa. Nikkei 225 restava sottumessu, ma era fora di u peghju livellu dopu a dati PPI misti. Hang Seng è Shanghai Comp. sò stati mischiati cù Hong Kong stimulatu da a tecnulugia dopu chì l'Amministrazione Ciberspaziale di a Cina hà dettu chì parechje imprese cumpresi China Mobile, Alibaba, Huawei è Tencent anu cumpletu u schedariu di registrazione di i servizii AI di grande mudellu. Tuttavia, u cuntinente hè diminuitu in mezzu di una mancanza di cunduttori freschi è cù l'UE chì vulia parlà cù a Cina di cundizioni di cumpetizione ingiuste è di capacità eccessiva durante a visita di u cancelliere tedesco Scholz.

Top Notizie Asiatiche

- Fitch hà rivisu a prospettiva di a Cina à Negativu è hà affirmatu a so valutazione à A +, mentre chì hà dichjaratu chì a revisione di a prospettiva riflette i risichi crescenti per a prospettiva di e finanze publica di a Cina è prevede chì u deficit di u guvernu generale in Cina aumenterà à 7,1% di u PIB in 2024.

- U subsegretariu di Statu di i Stati Uniti Campbell hà dettu chì l'allentamentu di i cunsiglii di viaghju di i Stati Uniti nantu à a Cina hè in cunsiderà attiva, ma hà aghjustatu chì u gran numaru di migranti ecunomichi chinesi chì venenu in i Stati Uniti hè di crescente preoccupazione.

- U guvernatore di u BoJ Ueda hà dettu chì datu l'attuale prospettiva per l'attività ecunomica è i prezzi, u BoJ anticipa chì e cundizioni finanziarie accomodanti seranu mantenute per u mumentu è hà nutatu chì, cù l'inflazione di tendenza per ghjunghje à 2%, anu bisognu di sustene l'impulsu di l'ecunumia versu 2. % per mantene e cundizioni monetarie accomodanti. Inoltre, ùn cambianu micca a pulitica monetaria solu per trattà direttamente cù i movimenti di FX, ma pò avè bisognu di cambià a pulitica monetaria se i movimenti di FX portanu micca solu à l'aumentu di i prezzi di l'importazione, ma risicate di spinghje l'inflazione di tendenza più di l'aspittatu.

- RBNZ hà mantinutu l'OCR invariatu à 5.50% cum'è previstu. RBNZ hà nutatu chì una postura restrittiva di a pulitica monetaria resta necessaria per riduce ulteriormente e pressioni di capacità è l'inflazione, mentre chì u cumitatu hè cunvinta chì mantene l'OCR à un livellu restrittivu per un periudu sustinutu rinviarà l'inflazione di i prezzi di u cunsumu in u intervallu di destinazione 1%-3%. questu annu calendariu. RBNZ Minutes hà nutatu chì u cumitatu hà accunsentutu chì i tassi d'interessu anu da mantene à un livellu restrittivu per un periudu sustinutu è ci resta una tolleranza limitata per aumentà u tempu per ottene u target d'inflazione mentre l'inflazione resta fora di a banda di destinazione è mentre l'aspettattivi d'inflazione è l'intenzioni di prezzu restanu elevate.

- L'Ufficiale CAAM di a Cina dice chì a capacità di e fabbriche di l'auto ùn cresce rapidamente, a capacità inattiva hè invece chjusa.

Borse europee più ferma in tuttu u bordu, Stoxx 600 + 0,5%, cù a regione chì ghjucanu catchup à u rallye di porte tardi in Wall St. SMI + 0,2% hè più fermu, ma hè u laggard incrementale in mezzu di perdite in Novartis, hà ancu risultatu in un rendimentu cuntenutu per A salute più largamente. DAX 40 + 0.8% sustinutu da metriche di vendita di numerosi nomi di auto, cù Infineon chì beneficia di una forza tecnologica più larga mentre Aurubis hè assistitu da i prezzi di stagnu. In i Stati Uniti, i futuri sò essenzialmente invariati, ma cù un preghjudiziu assai ligeru in u CPI US; ES +0.1%, NQ +0.1%

Top Notizie Europee

- Nel Slides cum'è Pareto Cuts per vende nantu à "Cocktail Indesirable"

- Tesco vede un prufittu più altu cù i tagli di prezzu disegnatu in i cumpratori

- U magnate Fridman vince l'appellu di sanzioni di l'UE per i presunti legami di Putin

- I prezzi di u gasu europei à traversu l'aumentu di l'annu prossimu nantu à risichi persistenti

- L'UE aumenta a pressione nantu à a tecnulugia verde di a Cina cù a sonda di ventu

- A vendita di e vitture elettriche BMW salta di 41% mentre i rivali lottanu cù a dumanda

FX

- DXY largamente fermu contr'à i pari in CPI; DXY in un ristrettu intervallu 104.03-104.17.

- I pari in generale cuntenenu è aspittendu ancu i punti culminanti di i Stati Uniti, EUR in i paràmetri di u marti mentre GBP hè cuntenutu è ghjustu à pocu pressu da a marca 1.27.

- USD / JPY ferma in prossimità, ma hè ancu per pruvà u piccu YTD è dopu 152.00 sopra.

- L'antipodei divergenu ligeramente cù u NZD chì guidanu dopu à a presa di RBNZ hawkish; NZD / USD à a fine superiore di a banda 0.6050-0.6077

- NOK pressatu da un CPI più frescu di l'aspittatu, ancu s'ellu hè essenzialmente tutta a mossa hà ridutta perchè hè troppu prestu per cambià u calculu intornu à un potenziale primu tagliu in settembre.

- PBoC hà stabilitu USD / CNY mid-point à 7.0959 vs exp. 7.2300 (prev. 7.0956).

Rendimentu Fissu

- Cuntenutu principiatu à un ghjornu imballatu. L'UST ùn anu ancu deviate significativamente da a marca invariata in limiti stretti 109-19+ à 109-23.

- Gilts hà vistu un rendimentu iniziale sottumessu prima di l'offerta di 2027, ma dopu à a forte asta, chì hà ricevutu a più alta dumanda da u 2020, una modesta offerta hè emersa cù Gilts torna à a marca invariata.

- Bunds ligeramente più fermu cum'è u cumplessu fucalizza nantu à l'avvenimenti di i Stati Uniti prima chì l'attenzione si centrarà in u BCE di ghjovi dopu; una ricezione dolce per un novu Bund di 15 anni hà suscitatu una pressione modesta, ma i Bunds restanu fora di i bassi precedenti, postu chì l'aspettattivi sò stati temperati in a vendita da a storia un pocu mista per i novi tappeti di 15 anni.

- UK vende GBP 4bln 3.75% 2027 Gilt: b/c 3.68x (prev. 3.01x), rendiment mediu 4.204% (prev. 4.314%) & tail 0.3bps (prev. 0.5bps).

- A Germania vende EUR 2,01 miliardi vs exp. EUR 2,5 miliardi 2,60% 2041 Bund; b/c 1.6x, rendiment mediu 2.54%, retenzioni 19.6%.

Commodities

- Benchmarks di crude modestamente più fermi, ma cù intervalli sottili è specifichi un pocu leggeri in i dati di i Stati Uniti, ancu se a geopolitica è a situazione di inundazione crescente intornu à e raffinerie russe attiranu l'attenzione.

- WTI è Brent à a mità di circa. USD 0.60/bbl paràmetri.

- A raffineria russa di petroliu Orsk hà dichjaratu forza maiò nantu à l'approvvigionamentu di carburante in mezzu di inundazioni, secondu un documentu citatu da Reuters. Più ricenti, u Kremlin di Russia, nantu à l'inundazioni, dice chì a previsione ùn hè micca favurevule è l'acqua cuntinueghja à cresce.

- Lukoil di Russia dice chì hà restauratu l'unità CDU-5 danneggiata in a raffineria di petroliu di Volgograd (~ 300k BPD), hè stata messu in opera u 21 di ferraghju è avà travaglia à a capacità cuncepita.

- UBS aumenta a previsione di petroliu più altu di 5 USD/bbl in tutti i tenori mentre aumenta l'estimazioni di crescita di a dumanda di petroliu in 2024 è riduce a prughjezzione di a produzzione di crudo OPEC + per 2024.

- Un totale di 600.000 tunnellate di granu puderia esse esportatu da l'Ucraina à a Cina in Aprile cù 400.000 tunnellate in Maghju, secondu i brokers citati da Reuters.

- Metalli preziosi essenzialmente senza cambiatu datu USD è azzione Fixed mentri basi metalli cuntinueghjanu a macinari supiriuri; l'offerta di minerale di ferru per a 3a sessione consecutiva induve l'ottimisimu intornu à a dumanda cinese cuntinueghja à esse citatu cum'è u mutore.

Geopolitica Mediu Oriente

- "U Ministru di l'Affari Esteri israeliani: Se l'Iran ci attacca da u so territoriu, risponderemu in Teheran", secondu Sky News Arabia.

- Hamas rifiuta a maiò parte di i punti chjave di a pruposta di tregua, secondu Al-Mayaden.

- U presidente di i Stati Uniti Biden hà dettu chì a pulitica di u primu ministru israelianu Netanyahu in Gaza hè sbagliata è ùn hè micca d'accordu cun ella, mentre ch'ellu hà dumandatu à Israele di cessà u focu è di permette l'accessu cumpletu à tutti l'alimentariu è a medicina in Gaza, secondu Al Jazeera. Hè statu ancu informatu chì l'amministrazione Biden hà rifiutatu a dichjarazione di u primu ministru israelianu Netanyahu nantu à a data di l'operazione Rafah è l'hà qualificata cum'è una minaccia guidata da una pusizioni pulitica fragile, secondu CNN è Al Jazeera.

- I funzionari americani anu dichjaratu chì l'amministrazione Biden hà rifiutatu a dichjarazione di u primu ministru israelianu Netanyahu nantu à a data di l'operazione Rafah è l'hà qualificata cum'è una minaccia guidata da una pusizioni pulitica fragile, secondu a CNN.

- A Forza di Difesa Israeliana hà dettu ch'elli realizaranu una operazione umanitaria à grande scala in u sudu di Gaza.

Geopolitica : Altru

- L'amministrazione di u presidente di i Stati Uniti Biden si prepara à piglià u passu inusual di emette un ordine chì impedisce à e cumpagnie è i citadini americani di utilizà un software fattu da una grande ditta russa di cibersicurezza per via di preoccupazioni di sicurezza naziunale, secondu fonti CNN.

- U Cunsigliu Naziunale di Sicurezza Naziunale di a Casa Bianca, Sullivan, hà dettu chì più pattuglie cumuni ponu esse previste dopu l'esercitazioni navali in quattru direzioni in u Mari di a Cina Meridionale durante u weekend. Sullivan hà dettu ancu chì u presidente di i Stati Uniti Biden è u primu ministru giapponese Kishida annunziaranu misure per rinfurzà a cooperazione di difesa è di sicurità, mentre chì anu ancu annunzià misure nantu à l'esplorazione spaziale prestu.

Calendariu di l'avvenimenti di i Stati Uniti

- 07: 00: Applicazioni ipotecariali MBA d'aprile, prima -0.6%

- 08:30: March CPI MoM, est. 0.3%, prima 0.4%

- March CPI YoY, est. 3.4%, prima 3.2%

- March CPI Ex Food and Energy MoM, est. 0.3%, prima 0.4%

- March CPI Ex Food and Energy YoY, est. 3.7%, prima 3.8%

- Guadagnamentu orariu mediu reale di marzu annu annu, prima di 1.1%

- Guadagnamentu settimanale mediu reale di marzu annu annu, prima di 0.5%

- 10: 00: Febbraio di Vendite di Cummerciu à l'Ingrossu MoM, est. 0.8%, prima -1.7%

- Febbraio Inventarii Ingrossu MoM, est. 0.5%, prima 0.5%

- 14:00: Dichjarazione di u bilanciu mensile di marzu, stima – $ 223b, prima – $ 378.1b

- 14:00: Minutes di a riunione di u FOMC di marzu

I parlanti di a banca centrale

- 08:45: Bowman di a Fed Discute i Requisiti di Capitale di Basilea

- 12:45: Goolsbee di Fed, Barkin Participanu à a discussione di u Panel

Jim Reid di DB cunclude l'involtura notturna

I Treasuries di i Stati Uniti anu publicatu un forte rally davanti à a liberazione di u CPI di i Stati Uniti d'oghje per marzu, cù u rendimentu di 10 anni (-5.8bps) videndu a so più grande calata di ogni ghjornu in più di duie settimane. Chistu significava chì i rendimenti sò ghjunti da i so massimi per l'annu u luni, è sta matina avemu vistu un altru calatu di -0.8bps à 4.35%. Intantu per l'azzioni, l'S&P 500 hà vistu un rally tardu per affissà un modestu guadagnu (+ 0,14%), cù l'indici chì truvendu un pede più stabile dopu a calata di a settimana passata. Tuttavia, l'S&P 500 hà avà passatu 7 sessioni consecutive senza un novu record, chì hè u periodu più longu senza un altu di tutti i tempi da ghjennaghju, quandu l'S&P 500 hà superatu u so piccu di 2022. Cusì face un cambiamentu da u mudellu di guadagni assai forti in l'ultimi mesi, cù l'indici attualmente in una corsa di 5 guadagni mensili consecutivi da nuvembre.

In vista di l'oghje, a stampa CPI di i Stati Uniti serà assai in focus dopu chì l'ultimi dui stampi sò ghjunti forti. Anu dimustratu u core CPI chì corre à + 0.4% mensili in ghjennaghju è frivaru, chì hà purtatu à preoccupazione chì l'inflazione puderia finisce per esse ferma sopra i livelli di destinazione. Per avà, almenu, a Fed ùn pare micca troppu preoccupata, è u presidente di a Fed Powell hà dettu a settimana passata chì "hè troppu prestu per dì se e letture recenti rapprisentanu più cà un colpu". Ma a stampa d'oghje serà cruciale, cum'è s'ellu ci hè una terza lettura forte, saria sempre più difficiuli di spiegà chì cum'è solu un blip temporale. Un puntu cunnessu hè statu fattu ieri da u presidente di a Fed d'Atlanta, Bostic, una di e voci più falcate di u FOMC. Hà riiteratu chì ellu aspetta solu una riduzione di tariffu questu annu. È quandu li dumandò se a Fed ùn pudia micca tagliate in tuttu questu annu, hà dettu chì "Ùn possu micca caccià a pussibilità chì i taglii di i tassi puderanu ancu esse alluntanati più luntanu".

In quantu à ciò chì aspetta oghje, i nostri economisti di i Stati Uniti cercanu chì l'IPC di u capu hè in un mensu + 0,27%, cù a misura di l'annu à l'annu chì piglia dui decimi à + 3,4%. Allora per l'IPC core, anu previstu un mensile + 0,24%, cù a misura di l'annu annu chì diminuisce à + 3,7%. Pudete leghje a so anteprima cumpleta quì, inseme cù cumu si iscrive à u so webinar discutendu u rapportu.

Davanti à u rapportu, ci sò stati certi signali chì a preoccupazione di l'investitori si riduceva à l'inflazione, almenu cumparatu cù l'aumentu in l'ultimi ghjorni. Per esempiu, u scambiu di inflazione di i Stati Uniti 2 anni hà righjuntu un piccu di quasi 2.56% à principiu di a sessione di ieri, u so più altu da uttrovi, ma era calatu à 2.53% à a fine. Chì hà ancu coincisu cù una caduta di i prezzi di u petroliu, cù u Brent Crude (-1.06%) chì cadeva per un secondu ghjornu è chjude sottu à $ 90 / bbl di novu. Inoltre, l'investituri anu marcatu a probabilità chì a Fed hà ancu tagliatu i tassi, cù a probabilità di un tagliu di ghjugnu chì si move à 60%, dopu avè statu à 52% u ghjornu precedente.

Cù a nutizia di inflazione ligeramente megliu, i bonds sovrani anu sperimentatu un forte rally in i dui lati di l'Atlanticu. In i Stati Uniti, questu significava chì u rendimentu di u Tesoru di 2 anni è di 10 anni sò alluntanati da u so più altu annu da u ghjornu precedente, cù u rendimentu di 2 anni (-4,6 bps) à 4,74%, mentre chì u rendimentu di 10 anni (-5,8 bps). ) hè cascatu à 4,36%. In ogni casu, a tendenza à a diminuzione di i rendimenti hà scappatu dopu à una subasta di Treasury di 3 anni, chì hà vistu $ 58bn di note emesse 2bps sopra u rendiment pre-sale, a più grande cola in più di un annu. In Europa, ci sò stati movimenti simili, è i renditi nantu à bunds 10yr (-6.4bps), OAT (-6.3bps) è BTP (-7.5bps) sò tutti mossi più bassu.

L'equities avianu cercatu u cursu per una sessione debbule ieri, cù l'S&P 500 trading à mezu per centu in l'ultima ora di cummerciu, ma un rally tardu hà lasciatu l'indice + 0.14% à a fine. I settori sensibili à i tassi anu superatu, cù l'utilità + 0,55%, mentre chì i settori cíclichi sò sottumessi, cù i finanziarii (-0,50%) è l'industriali (-0,22%) chì vedenu cali. Sia u NASDAQ (+ 0,32 %) sia u Russell 2000 (+ 0,34 %) di a piccula capitalizazione anu publicatu avanzi moderati. A maiò parte di i membri di u Magnificent 7 (+0.20%) anu publicatu guadagnà, ma u so guadagnu era limitatu da una diminuzione di -2.04% per Nvidia nantu à a nutizia di un novu chip acceleratore AI annunziatu da Intel (+0.92%). Intantu, in Auropa, ci sò stati grandi cali, cù u STOXX 600 (-0,61%), u DAX (-1,32%) è u CAC 40 (-0,86%) tutti riturnendu. Infatti, per u Dax, questa era a sessione più debule in più di trè mesi.

Durante a notte in Asia, ci sò stati perdite in parechji indici, cumprese u Nikkei (-0.32%), u CSI 300 (-0.43%) è u Shanghai Comp (-0.34%), mentre chì i mercati in Corea di u Sud sò chjusi per vacanze. L'eccezzioni principale à stu mudellu hè stata u Hang Seng (+ 1.88%), cù l'indici attualmente in traccia per u so livellu più altu di chjusu da nuvembre.

In altre nutizie durante a notte, Fitch Ratings hà rivisu a so prospettiva nantu à a Cina à negativu, mantenendu a valutazione à A +. Separatamente in Nova Zelanda, u bancu cintrali hà mantinutu a Tariffa Ufficiale di Cash à 5,5%, è a so dichjarazione hà dettu chì "Una postura restrittiva di a pulitica monetaria resta necessaria per riduce ancu a pressione di capacità è l'inflazione". È più in Giappone, i dati PPI di marzu sò ghjunti à + 0.8% annu annu, in linea cù l'aspettattivi, da un upwardly revised + 0.7% in February. Questu hè ghjuntu cum'è u guvernatore di u BoJ Ueda hà dettu chì "Ùn penseremu micca di cambià a pulitica monetaria per risponde direttamente à i movimenti di u scambiu straneru".

Fighjendu in daretu à i dati d'ayer, u BCE Bank Lending Survey per u Q1 hà dimustratu una volta cuntinuata in u ciculu di creditu bancariu. I sacchetti di debule eranu sempre evidenti, cumprese un deterioramentu di a dumanda di prestiti corporativi, probabilmente riflettendu l'aumentu di i tassi da u principiu di l'annu. Ma cù i banche chì aspittàvanu una più normalizazione in Q2, u BLS indica una stampa cíclica di migliurà in a zona euro. Dittu chistu, se sta migliione si materializeghja pò dipende bè da se l'aspettattivi di i prossimi taglii di i tassi di u BCE pruvucanu precisu.

Finalmente in i Stati Uniti, l'indici di ottimisimu di i picculi imprese di u NFIB hè cascatu à un minimu di 11 anni di 88,5 in marzu (vs 89,9 previstu). Ci era ancu segni di debulezza in altrò in a liberazione, postu chì u numeru di imprese chì dicenu chì anu previstu di aumentà l'impieghi hè cascatu à un net + 11%, u più bassu da maghju 2020.

À u ghjornu chì vene avà, è u puntu di dati principali serà a liberazione di u CPI US per marzu. Altrimenti, ci sò e vendite italiane di ferraghju. È da i banche cintrali, ci hè una decisione pulitica da u Bancu di u Canada, è averemu i minuti FOMC da a riunione di marzu.

Tyler Durden mer, 04/10/2024 – 07:59

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/futures-edge-ahead-critical-cpi-report u Wed, 10 Apr 2024 11:59:28 +0000.