Debitu di Treasury – Collateral Pristine O Una Bandiera Rossa

Debitu di Treasury – Collateral Pristine O Una Bandiera Rossa

Via Charts and Parts Substack,

Intro

Spoiler alert: avemu una altra bandiera rossa in u mercatu di u tesoru.

L'ultimu discorsu hè di eliminà i patrimonii di u tesoru da u calculu SLR (Ratio di Liquidità Supplementale), chì hè utilizatu per determinà quantu i banche anu bisognu di mette da parte per aiutà à "gestisce u risicu".

Visti stu spettaculu prima

A crisa di Covid hà purtatu u caosu di u mercatu. Per gestisce u decadenza brusca è rapida, a Fed hà saltatu in l'azzione è hà tagliatu i tassi à zero è nascenu QE infinitu. Anu ancu eliminatu i bisogni di riserva di i banche. A regula sona cum'è si leghje: i banche ùn anu più bisognu di mantene alcuna riserva contru i passivi di depositu. Sapemu digià chì ùn ci hè nunda di più permanente chè un prugramma di guvernu pruvisoriu, cusì sta pulitica imprudente esiste ancu oghje.

Ricurderemu à i nostri lettori chì pruvemu di simplificà per fà un puntu. U sistema è u web di e regule sò estremamente cumplessi, soprattuttu quandu si tratta di a fontaneria di u mercatu di u tesoru.

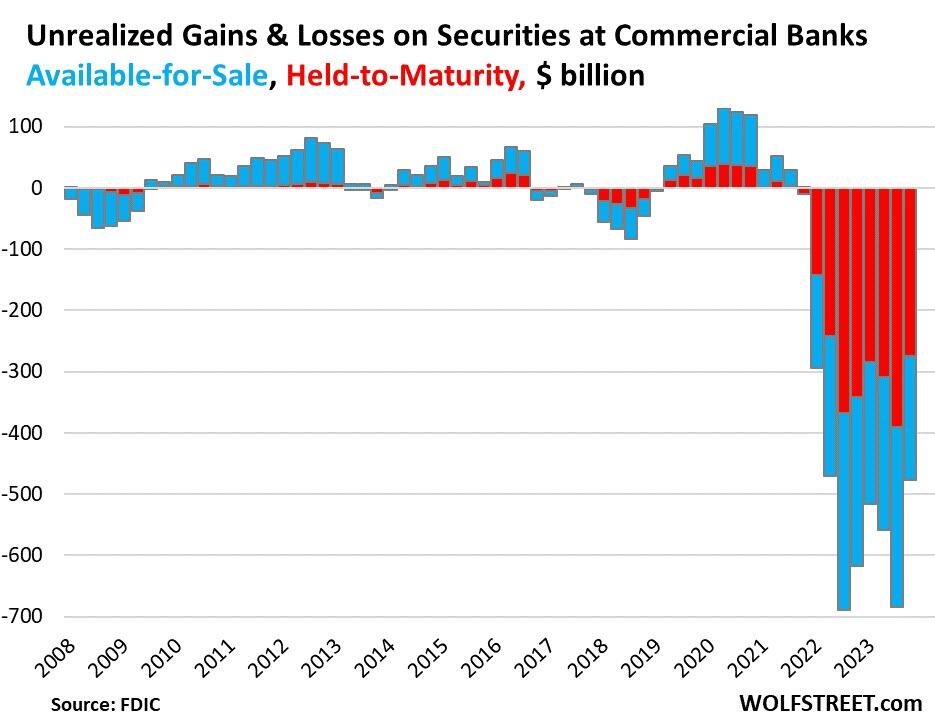

Un altru handout hè accadutu l'annu passatu quandu avemu vistu più fallimenti bancari chì u GFC 2008 (Great Financial Crisis). A grande mossa accomodante per salvà u sistema era di permette à i banche di marcà a so cartera di bonu (tesoru) à "par" (100%), per evità di piglià perdite di cartera. Questu era puntuale è cunvene, cum'è u TLT (Treasury Bond ETF) hà persu circa 30% in u 2022. In u risultatu di a strada di u mercatu di ubligatoriu 2022 (u peghju di sempre), u sistema hè stuck with a pile of losses on the books.

Liquidità versus Trasparenza

Tutti questi cambiamenti di regula sò destinati à aiutà à "liquidificà" u sistema, cusì riduce a probabilità di una sorta di scossa sistematica. Ma sti novi regule venenu à a spesa di a trasparenza. Ùn simu mai sicuri di quale tene ciò chì, cusì pudemu perde a traccia di induve residenu e mine terrestri.

Permettenu à i banche di micca "mark-to-market" perdemu a trasparenza è più impurtante, perdemu più scuperta di prezzu. Perchè u guvernu cumprà i so ligami, longu tempu avemu persu scuperta di u prezzu di u prezzu più impurtante di tutti – i tassi di interessu: u prezzu di "soldi".

Per 10 anni avemu vistu i tassi d'interessu manipulati più bassi mentre i debiti è i deficit sò sempre più alti. Questu significava chì i Stati Uniti (è parechji altri paesi) anu pussutu piglià prestitu à tariffu più prezzu è più prezzu, ancu quandu i so debiti è i so deficit s'eranu sbulicati. Ripeteremu una citazione preferita di C&P da una presentazione recente, "Questa hè una divergenza incredibilmente simplice (tassi più bassi è debitu più altu) chì sfida ogni regula, cuncettu è pocu di logica in i mercati finanziarii".

A terza volta un incantu

U novu cambiamentu di regula SLR puderia permette à i banche di esse un cumpratore infinitu di u debitu di u tesoru.

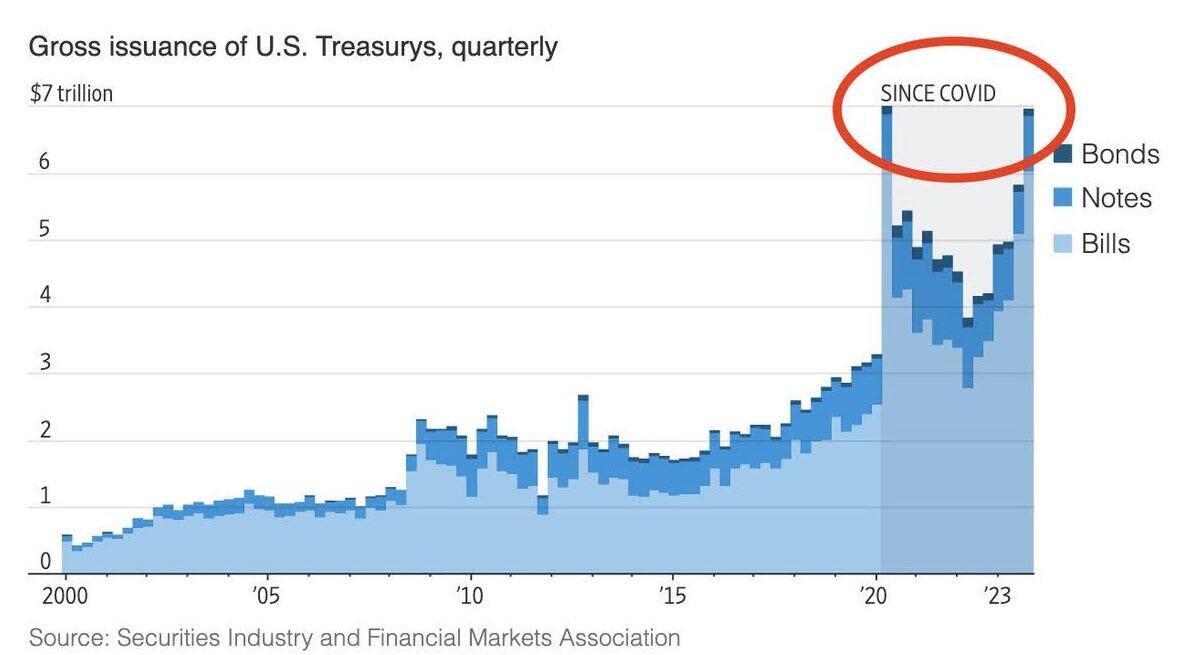

À traversu quella lente, sta regula hè assai sensu. In particulare chì l'emissione di u tesoru prova l'alti di Covid ancu s'è l'emergenza hè longa.

Dittu un altru modu, presumibilmente avemu una ecunumia forte, ma u Tesoru vende / emette obbligazioni à un ritmu vistu l'ultima volta durante a crisa di Covid.

U Close

Cume cunvene per i banche – per pudè cumprà tesorerie, ùn piglià micca haircut, è ùn deve micca preoccupatu di perdite di marca à u mercatu. Tuttu ghjustu in u tempu, cum'è emissioni piglianu una vita propria.

Hè vale a pena nutà ancu chì a nostra immersione più profonda in The Great Taking hà revelatu chì u mercatu di ubligatoriu hè ancu fraccionatu (micca abbastanza per andà in giro / certi ligami tenuti nantu à i libri da più di un pruprietariu).

Sembra una pruposta risicata per cuntinuà à chjamà i nostri bonds di u guvernu "colaterale pristine", "senza risicu", o un "attivu sicuru".

Tyler Durden mer, 04/10/2024 – 06:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/treasury-debt-pristine-collateral-or-red-flag u Wed, 10 Apr 2024 10:30:00 +0000.