300% di u debitu è i dilemmi di a Cina

300% di u debitu è i dilemmi di a Cina

Da Teeuwe Mevissen, Senior Macro Strategist in Rabobank

Riassuntu

- U debitu cumminatu di a Cina (governu, impresa è famiglia) hè più di 300% di u PIB

- U debitu di u guvernu lucale di a Cina hè in forte crescita dapoi anni è hè vistu cum'è un risicu chjave trà l'investituri in Asia.

- Cù a diminuzione di l'ingudu da a vendita di terreni è l'aumentu di e spese per serve questi alti livelli di debitu, i risichi finanziarii per i guverni lucali aumentanu.

- I veiculi finanziarii di u guvernu lucale aghjunghjenu alti livelli di debitu. Stimu chì u debitu tutale di u guvernu lucale hè CNY 106.7 tn o USD 14.6 tn.

- Certi guverni lucali riduzzione di i servizii di u guvernu è i salarii di i travagliadori

- L'alti livelli di u debitu di u guvernu lucale hè prubabile di mette un drenu à a crescita ecunomica per qualchì tempu.

Introduzione

I guverni lucali sò stati un pilastru di u mudellu di crescita economica di a Cina per decennii. A vendita di terreni per i prughjetti immubiliarii (cummerciali), l'investimenti in infrastrutture di ogni tipu è u cuntrollu di l'attribuzione di creditu à l'imprese statali (SOE) anu cuntribuitu significativamente à a crescita ecunomica. Ma recentemente, più è più investitori è analisti si preoccupanu di a sustenibilità di l'alti livelli di u debitu di u guvernu lucale. Mentre i prublemi in u settore immubiliare anu ricivutu assai attenzione in l'ultimi dui anni, l'alti livelli di u debitu di u guvernu lucale sò stati un pocu trascurati, ancu s'elli sò attualmente cunsiderati un risicu chjave per a crescita ecunomica è a stabilità finanziaria per 2023 è oltre. In verità, i prublemi in u settore immubiliare sò parte di u prublema chì i guverni lucali si trovanu avà, ma chjaramente ci hè assai di più. Cù i guverni lucali chì sò rispunsevuli di a grande maggiorità di e spese fiscali totali ( stimate à quasi 88% in 2023 ), questu crea sfidi potenziali per mantene una crescita economica robusta. Inoltre, i titulari di obbligazioni di u guvernu lucale o bonds emessi da i veiculi di finanziamentu di u guvernu lucale (LGFV) puderanu corre risichi di creditu significativu.

Stu documentu pruvarà specificamente à valutà a situazione finanziaria di i guverni lucali di a Cina è prova à risponde à a quistione se è in quantu i livelli di i debiti di u guvernu lucale sò veramente alarmanti. Facemu una stima di u debitu tutale di u guvernu lucale di a Cina paragunendu i dati ufficiali di u debitu di u guvernu lucale (induve dispunibule) cù tutti i ligami di u guvernu lucale pendenti. Analizemu più di 11.000 securities per determinà u debitu lucale à u PIB per i livelli amministrativi pertinenti è determinà a maturità media ponderata è i rendimenti medi ponderati per i rispettivi livelli amministrativi. Includemu ancu tutti i cosiddetti boni di Chengtou eccezziunale, vale à dì ligami di sviluppu di a custruzzione urbana. U prossimu passu hè di guardà i bonds corporativi chì includenu ancu i chjamati Bonds Corporate Municipal (MCB). Finalizemu a nostra analisi fighjendu i saldi da u settore finanziariu (escludendu u settore bancariu ombra) per stimà a quantità di "debitu oculatu". Cuncludemu chì per certi rigioni ci hè causa di preoccupazione. In u megliu, e misure di mitigazione per trattà cù a quantità elevata di u debitu hè prubabile di pisà u potenziale di crescita futura di a Cina.

Situazione generale di u debitu di a Cina

A strada miraculosa di a crescita ecunomica è u sviluppu di a Cina hà ricevutu elogi in tuttu u mondu. Mai in a storia un paese hè statu cusì successu à tirà centinaie di milioni di persone da i livelli di miseria assoluta. Chjaramente questu ùn puderia micca esse realizatu senza enormi quantità di investimenti stranieri è domestici. In altre parolle, era necessariu soldi è assai. Soldi chì anu ancu bisognu à esse prestitu.

Mentre chì u prestitu di soldi hè assai sensu quandu u tassu di ritornu supera i costi, cumpresi i costi di serviziu di stu debitu, questu ovviamente ùn hè micca sempre u casu. In u casu di a Cina, una parte di i soldi chì hè stata prestitu hè finita per esse un prestitu speculativu. Questu include u settore immubiliare, e famiglie (principalmente immubiliare), i prughjetti d'investimentu poveri da e corporazioni è i guverni lucali eccessivamente ambiziosi chì anu sentitu a necessità di solu fà bè nantu à i so miri di crescita ecunomica investendu in prughjetti immubiliarii è infrastrutturali.

Di sicuru, l'investimentu vene inevitabbilmente cù risichi attaccati è per quessa, alcune perdite anu da esse incurru. In ogni casu, à certi livelli di u debitu, u livellu stessu pò diventà un prublema indipendentemente da a qualità di i prestiti chì sò stati furniti. I prublemi di liquidità, per esempiu, ponu accade malgradu una cartera d'assi di alta qualità. Indipendentemente, cù un livellu tutale di u debitu di più di 300% di u PIB hè chjaru chì i livelli di u debitu in rapida crescita di a Cina deve esse sottumessi à cuntrollu. Comu pò esse vistu da u graficu sottu, in menu di 20 anni u debitu tutale à u PIB hà più di duppiatu. Inoltre, a metrica mostrata in a figura 1 hè considerablemente più bassa sia in i Stati Uniti sia in a zona euro chì – secondu a definizione BIS – anu livelli di debitu rispettivamente di 265% è 255% di u PIB.

Livelli di debitu di u guvernu lucale

Nimu ùn cunnosce u pesu di u pesu di l'altru

In aprile di questu annu, u livellu tutale di u debitu di u guvernu hè statu stimatu à circa 23 trilioni di USD o 152 trilioni di CNY. Da questa stima , circa 60% (CNY 91.7tn) hè assignatu cum'è debitu implicitu di u guvernu, vale à dì u debitu chì ùn conta micca cum'è debitu di u guvernu "ufficiale". L'absenza di dati ufficiali nantu à u prestitu da i guverni lucali per via di l'assi micca cummercializabili hà purtatu à una larga gamma di stime di ciò chì puderia esse a dimensione tutale di u debitu implicitu pendente emessu da LGFV.

Sicondu a stima sopra, CNY 60tn, o USD 9tn deve esse assignatu à LGFV. Una stima da u Wall Street Journal ammonta à 7 miliardi di USD, mentre chì l'IMF hà stimatu u debitu LGFV totale à u 50% di u PIB di a Cina, chì seria ancu di circa 9 miliardi di USD. Wind hà stimatu l'ammontu tutale di u debitu LGFV pendente à quasi USD 8tn à a fine di 2021. L'incertezze chì circundanu queste stimi di a quantità di u debitu implicitu di u guvernu pesta à i mercati di bonu onshore è offshore per LGFV. Queste incertezze anu ancu ricivutu l'attenzione da a dirigenza superiore di a Cina è recentemente hè diventatu cunnisciutu chì a Cina hà iniziatu un sforzu naziunale per revelà a quantità di u debitu oculatu.

Fà a matematica: stime, caveats è supposizioni

Di sicuru, alcune di sti diffirenzii trà l'estimi ponu esse attribuiti à i cambiamenti in u scambiu, a data di misurazione o a metodulugia. Tuttavia, cum'è avemu signalatu parechje volte, l'analisti cinesi sò spessu bisognu di vene cun proxy è stime postu chì menu è menu dati sò publicati. Allora cù questu avvisu, spiegheremu a nostra metodulugia, ipotesi è stimi quì sottu.

Per stimà a quantità tutale di u debitu di u guvernu lucale aghjunghjemu:

- l'ammontu tutale di ligami di u guvernu lucale in circolazione,

- a quantità di obbligazioni Chengtou pendenti,

- una stima di MCB pendenti, è

- u nostru proxy per i prestiti di u guvernu lucale non cummercializabili (via u settore finanziariu)

Per stimà l'ultimi, fighjemu i saldi bancari di e corporazioni di depositarii, i banche finanziati stranieri, e cooperative di creditu rurale è e cumpagnie finanziarie. Dopu selezziunate e so rivendicazioni nantu à i guverni è i rivindicazioni à e cumpagnie non finanziarie.

Mentre sapemu chì micca tutte e corporazioni non-finanziarii sò statali, l'ammontu tutale hè relativamente chjucu cumparatu cù i rivindicazioni nantu à i guverni (figura 5 sottu). Inoltre, ricunnoscemu ancu chì ci sò più manere in quale i guverni lucali ponu finanzià si stessi, cusì chì solu guardà i pretensioni di u settore finanziariu nantu à i guverni prubabilmente sottustime u debitu tutale di u guvernu lucale non cummercializabile. Inoltre, assumemu chì tutte e pretese nantu à u guvernu sò rivendicazioni nantu à i guverni lucali è chì u guvernu cintrali ùn si finanzia micca per via di prestiti non negoziabili. In e quattru sezzioni chì seguitanu solu furnisce i risultati di e nostre analisi. Per quelli chì anu interessatu à a nostra metodulugia, riferemu à l'appendice à a fine di sta publicazione.

Obbligazioni di u guvernu lucale

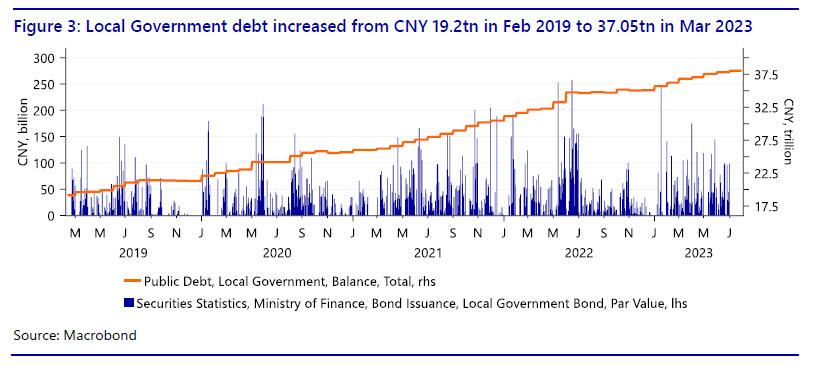

U debitu ufficiale di u guvernu lucale hè misuratu solu per aghjunghje tutte e quantità pendenti di ligami emessi direttamente da i guverni lucali. Stu debitu aghjunghje à CNY 37.05tn in marzu 2023.

Cumu avemu digià citatu sopra è cum'è a figura 4 mostra, solu 17 miliardi CNY di u debitu di u guvernu cintrali hè in forma di prestiti. Siccomu sta quantità hè insignificante in paragunà à u totale, ùn correremu micca per questa quantità quandu analizzemu i prestiti à i guverni lucali. A Figura 5 mostra u debitu tutale di l'impresa di u quale assumemu chì a SOE cuntene u 75% di i bonds corporativi pendenti. Assumimu ancu chì u 40% di sti ligami ponu esse assignati à LGFV.

Infine, a figura 6 furnisce una panoramica di e rivendicazioni di u settore finanziariu nantu à u guvernu, escludendu u sistema bancariu ombra chì generalmente pussede obbligazioni chì escludemu per evità un doppia cuntu, postu chì i obbligazioni ch'elli possedenu sò digià inclusi in e nostre analisi. Cum'è cù i bonds corporativi, assumemu chì u 75% di i crediti finanziarii nantu à NFC ponu esse attribuiti à SOE di quale 40% pò esse assignatu à LGFV. Questu aghjunghje à CNY 55.6tn. Quandu aghjunghjemu tutte e 4 categurie separate, l' ammontu tutale di u debitu di u guvernu lucale hè di CNY 106.7tn o $ 14.6tn (basatu nantu à un tassu di scambiu USD / CNH di 7.3.

Una spada di bilanciu à doppiu tagliu

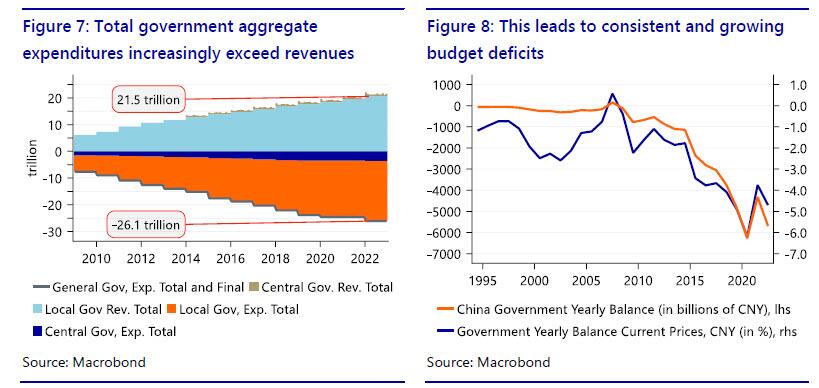

Ma per certi guverni lucali i prublemi parenu andà più luntanu da i livelli di u debitu in rapida crescita. I guverni lucali anu cunsistenti in deficit di bilanciu per anni, cum'è pò esse vistu da a figura 7 è 8 sottu. Cù u nivellu di u debitu chì cresce, hè cusì a parte di i bilanci di u guvernu lucale chì deve esse spesu nantu à i pagamenti d'interessi nantu à quelli debiti. Inoltre, cù a diminuzione di i rivenuti da a vendita di terreni per via di a crisa immubiliare, i bilanci di u guvernu lucale sò diventati ancu più stretti. Mentre chì u finanziamentu hè generalmente diventatu più prezzu (vede a figura 9), resta da vede se sta tendenza si mantene. Se i participanti di u mercatu cumincianu à interrogà a meritità di creditu di i guverni lucali, sta tendenza puderia invertisce rapidamente.

Inoltre, hè impurtante di tene in mente chì questi livelli più bassi di rendimenti mediu anu da esse pagatu nantu à una quantità assai più grande di u debitu nominale. Per esse più specifichi, mentre chì in 2020 i rendimenti per i bonds standard anu una media di circa 3,50% è in 2023 circa 3,35%, a quantità tutale di u debitu pendente hè cresciutu da CNY 24tn à CNY 37tn.

Questu significa chì in 2020 l'interessu tutale da esse pagatu nantu à i bonds di u guvernu standard pendenti ammontava à CNY 840bn, mentre chì in 2023 questu seria digià CNY 1,240bn. Per sintetizà – e spese totali (tassi d'interessu) anu aumentatu mentre chì i rivenuti (potenziali) anu calatu, creendu una spada di u budgetu à doppia tagliu.

In certi casi, vedemu avà chì questu porta à sfide per certi guverni lucali per cuntinuà à furnisce u livellu abituale di servizii di guvernu. Questu puderia significà u ritardu di i pagamenti di u salariu per i travagliadori di u guvernu (lucale), prestazioni di pensione più basse o diminuzione di i servizii di salute. Ma i guverni lucali incitanu ancu e cumpagnie lucali à rimbursà i so debiti (arrivati). Incidenti più estremi sò stati ancu signalati, cum'è a fine di un restauratore per $ 700 per serve un platu di pepino. Per ragioni evidenti, assumemu chì i guverni regiunali più indebitati correnu u risicu più altu di avè bisognu di tagliate e spese o peghju di default.

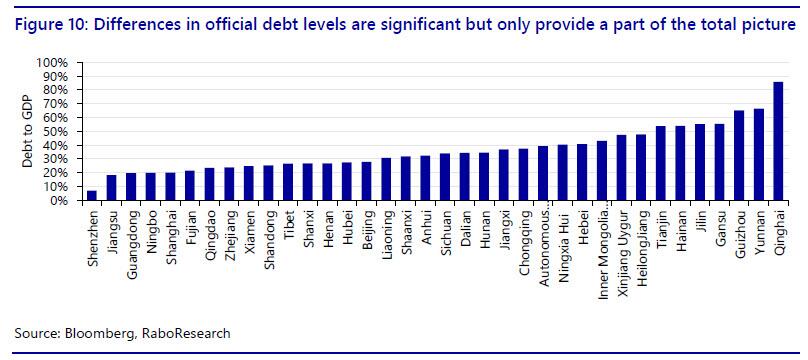

A figura 10 mostra u rapportu di u debitu à u PIB per i guverni lucali. Hè impurtante di cunsiderà chì a Cina distingue diversi livelli di guvernu lucale. Mentre a custituzione identifica trè livelli di guvernu, in pratica ci sò cinque. Quì, ci focalizemu principarmenti à u livellu pruvinciale chì include pruvince, regioni autonome, cumuni è regioni amministrative speciali. Inoltre, avemu inclusu uni pochi di cità à livellu di prefettura chì anu emessu i so propri obbligazioni, cum'è Pechino è Shanghai.

Da u graficu supra, diventa chjaru chì u debitu ufficiale di u guvernu lucale à i rapporti di u PIB lucale sò assai diffirenti, da menu di 10% in Shenzhen à quasi 90% in Qinghai. Inoltre, se guardemu à e regioni finanziariamente più vulnerabili in 2020 , vedemu chì in 2023 ùn hè micca cambiatu assai. Qinghai, Yunnan è Guizhou sò sempre e regioni più vulnerabili cù u debitu à i rivenuti fiscali chì righjunghjenu 1087% in Yunnan in 2022, chì significa chì averia bisognu di quasi 11 anni di rivenuti per pagà u debitu di u guvernu lucale di Yunnan. E regioni più vulnerabili sò situate in u Nordu è u Sud-Ovest di a Cina, mentre chì a costa orientale economicamente vibrante di a Cina hè generalmente carattarizata da una ratio di debitu significativamente più sana. Comu tali, sti rigioni parenu assai più capaci di cullà i rivenuti fiscali. Anu ancu avè più attivi preziosi per vende s'ellu hè mai necessariu.

Hè impurtante di rializà chì sicondu u pianu di rispunsabilità di u debitu di u debitu di u guvernu lucale articulu 4.1 " I guverni lucali sò rispunsevuli di rimborsà i debiti chì piglianu in prestito, è u guvernu cintrali implementa u principiu di micca salvamentu". In generale, a risposta d'urgenza di u debitu dipende da a gravità di l'avvenimentu specificu di risicu di u debitu, ma ùn avemu micca elaborate assai più nantu à i tecnicismi legali quì. U puntu chjave hè chì un salvamentu di u guvernu cintrali di un guvernu lucale chì risicate di cascà in default, hè tuttu ma sicuru.

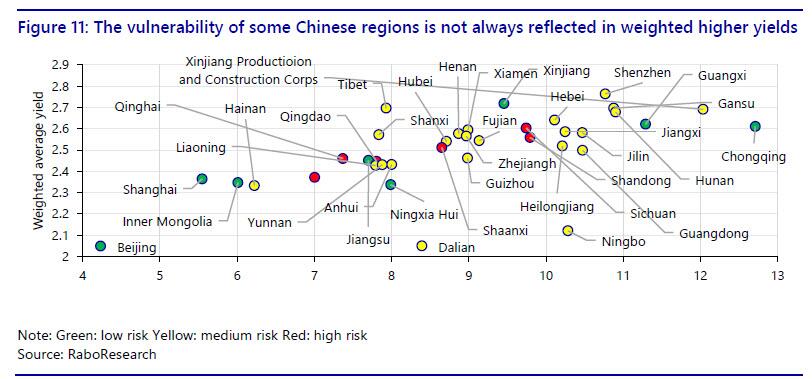

Quandu si ingrandemu più nantu à a quantità di u debitu ufficiale di u guvernu lucale, vedemu chì, mentre chì ci hè una relazione positiva trà e maturità medie è i rendimenti, a vulnerabilità finanziaria relativa di una regione o pruvincia ùn hè micca necessariamente riflessa in i rendimenti medii ponderati. Un mutivu impurtante per questu hè l'assunzione di l'investituri chì u debitu ufficiale di u guvernu lucale hà una garantia implicita da u guvernu cintrali. Ma cum'è avemu cunclusu sopra, resta à vede s'ellu è, s'ellu hè cusì, in chì misura, u guvernu cintrali salvarà i guverni lucali.

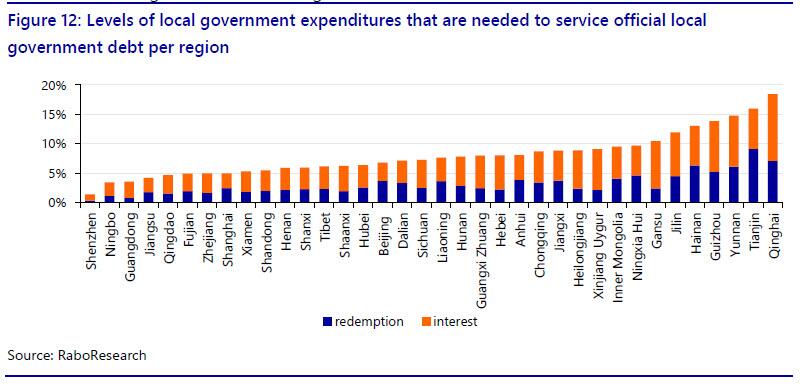

Dopu avè calculatu u rendimentu mediu ponderatu, pudemu ancu ottene una stima di a quantità di interessu chì hè necessariu per u serviziu di questi debiti ufficiali di u guvernu lucale pendenti. Siccomu sapemu ancu u livellu tutale di e spese di u guvernu lucale – chì ammonta à CNY 23.67tn – pudemu ottene u percentuale mediu di e spese di serviziu di u debitu cumparatu cù e spese totali.

I nostri calculi mostranu chì quasi esattamente u 4% di e spese totali ufficiali di u guvernu lucale hè spesu per l'interessi di u debitu ufficiale di u guvernu lucale. Inutile di dì chì ci sò differenze significative trà e regioni. Siccomu ùn avemu micca dati nantu à i bilanci di u guvernu lucale individuale, calculemu a nostra stima di i costi di serviziu di u debitu per regione assumendu chì i bilanci di u guvernu lucale sò divisi ugualmente secondu u pesu chì una certa regione hà in u PIB tutale. Questu ci dà i seguenti stimi.

Mentre hè chjaru chì l'assunzioni chì avemu fattu portanu solu à una approssimazione di a vera situazione finanziaria per i guverni lucali, i guverni lucali più fragili sò i soliti suspettati. In una publicazione precedente chì hà investigatu u ligame trà i tassi più elevati è i finanzii di u guvernu, avemu presumitu chì se un guvernu (lucale) hà da spende più di 10% di u budgetu di spesa tutale per serve i livelli esistenti di debitu, questu principia à mette u guvernu (lucale) finanzii sottu pressione. Avemu applicà stu sogliu ancu nantu à e nostre analisi. Comu pò esse osservatu da i nostri stimi, questu include 7 di e 36 regioni. Basatu nantu à un livellu mediu di serviziu di u debitu di 7,2%, chì hè u livellu mediu di bonds qualificati BB da Fitch, 19 regioni affruntà sfide finanziarii. In ogni casu, hè impurtante per capisce chì avemu inclusu redenzioni per tuttu u 2024. Questu significa chì se avemu avutu usatu una finestra di 12 mesi, i risultati seranu ligeramente più bassi.

Sviluppi recenti

Fighjendu à i sviluppi più recenti, a Cina pare avè decisu di duppià nantu à a listessa strada chì avemu diventatu cusì abituatu; vale à dì chì i guverni lucali piglianu in prestito più soldi per spende più in infrastruttura. Infatti, finu à u 31 d'aostu, hè diventatu chjaru chì i guverni lucali acceleranu u ritmu di prestitu (chì ùn hè micca visibile in a figura 3 sopra, postu chì questi sò i ligami speciali / obbligazioni Chengtou discututi prima). I guverni lucali acceleranu l'emissione per scuntrà i so obiettivi di 2023 è sò previsti di elevà u restu di l'obiettivu 2023 di CNY 3.8tn prima di a fine di stu mese, secondu u ministru di finanze Liu Kun. Questu significaria chì i guverni lucali anu da emette circa 800 miliardi di CNY per scuntrà stu scopu.

Inoltre, i guverni lucali chì ùn anu micca utilizatu a so quota in l'anni precedenti sò permessi di emissione di obbligazioni supplementari. Hè stimatu chì questu puderia liberà una quantità addiziale di CNY 1tn chì dopu esse aduprata per i scambii di u debitu, vale à dì l'emissione di un bonu per pagà prestiti bancari o altre forme di prestiti non standard/non marketable. Tuttavia, cum'è avemu discututu in publicazioni precedenti, i novi prughjetti infrastrutturali furniscenu sempre più ritorni marginali diminuenti nantu à l'investimenti fatti. Inoltre, mentre chì u rifinanziamentu pò mette più pressione nantu à i rendimenti medii (figura 8), a quantità tutale di u debitu hè prubabile di aumentà da un altru 1.8tn indipendentemente.

Allora chì hè dopu?

Avà chì avemu ottinutu una panoramica di l'ins è fora di a situazione di u debitu di u guvernu lucale di a Cina, hè ora di riflette nantu à ciò chì questu significa per l'ecunumia di a China. Prima, cuncludemu chì -basatu nantu à a nostra supposizione di riferimentu chì un guvernu (lucale) chì spende più di u 10% di u budgetu tutale in u serviziu di u debitu hè finanziariamente fragile – una parte significativa di i guverni lucali di a Cina anu o s'avvicinanu livelli risicatu di debitu.

Se a tendenza attuale di l'aumentu di i livelli di u debitu cuntinueghja, credemu chì hè una questione di tempu prima chì una parte significativa di i guverni lucali si mette in difficultà finanziarie. In questu mumentu hè principalmente a fragile pusizioni di liquidità chì i guverni lucali si battenu. Mentre chì u PBOC pò furnisce una liquidità extra in u sistema finanziariu diminuendu u RRR di 7 ghjorni per esempiu, deve esse chjaru chì questu ùn offre micca una suluzione strutturale.

Ancu s'è i tassi più elevati aumenteranu i rivenuti di u guvernu lucale, puderia ancu mette più pressione à a diminuzione nantu à a dumanda di i cunsumatori. Attualmente, u cunsumu tutale hè digià in bassi livelli cuntribuiscenu solu 38% à a crescita di u PIB tutale. Se Pechino seria seriu nantu à a riforma di u so mudellu ecunomicu da una ecunumia puramente basata nantu à l'esportazione à una ecunumia di doppia circulazione – vale à dì chì resta aperta per u cummerciu è l'investimenti (circulazione esterna) mentre dà priorità à a dumanda domestica (circulazione interna) – l'aumentu di i tassi ùn hè micca una pulitica. chì aiutaria à ottene quellu scopu. Ricurdativi chì a Cina hà ancu postponatu l'imposizione di un impositu immubiliare per ùn aggravà a crisa immubiliare. L'aumentu di i rivenuti da a vendita di a terra ùn sò ancu esse previsti in u futuru prevedibile. Dunque, cù pussibulità limitate per aumentà i rivenuti di u guvernu lucale, ci restanu cù una quantità di altre opzioni. In nisun ordine particulari, queste opzioni sò:

- tagliate a spesa di u guvernu lucale

- mischjà è estende l'operazioni di u debitu pendente attuale

- un sauvetage de gouvernements locaux très endettés par le gouvernement central

- inadempimentu di u debitu da i guverni lucali

Finu à a data, ùn ci hè ancu statu fattu per difetti di bonu, ma i guverni lucali anu digià inadempiutu à u debitu non standard in parechji casi. Mentre ùn ci hè micca risicu per u sistema finanziariu più largu, ùn aspettemu micca chì Pechino vinarà in salvezza quandu un guvernu lucale ùn puderia più serve i so obblighi di u debitu.

Mentre chì certi guverni lucali anu regnatu in a spesa cum'è avemu discututu sopra, sò ancu pressati per emette più debitu è sustene a spesa. Dunque, tagliate a spesa di u guvernu lucale ùn pare micca esse a strategia preferita di Pechino. In verità, pensemu chì e operazioni di blend and extending seranu a pulitica preferita è più prubabile.

In questu casu, i principali banche statali seranu dumandate à esse indulgenti versu i guverni lucali è u PBOC sustenerà quelli banche statali. Questu puderia esse fattu aghjustendu e pulitiche di tassi d'interessu è / o abbassendu u rapportu di riserva necessariu – attualmente à 7,6% per i banche pertinenti (micca tutti i banche anu u stessu RRR postu chì questu dipende da a dimensione di u bilanciu). In verità, vedemu una alta probabilità di u PBOC chì cala u RRR stu mese.

Nisuna crisa, ma pisendu u crescita u listessu

In altri palori, quelli chì aspettanu un big bazooka seranu prubabilmente disappuntu. Tuttavia, ùn ci aspettemu ancu una crisa incontrollata chì mette in periculu u sistema finanziariu in tuttu. Prima di tuttu, perchè pò esse simplicemente evitata. A Cina hà ancu una quantità considerableu di riserve straniere è hà ancu i mezi per aumentà i rivenuti fiscali se ne necessariu. Ancu s'ellu hè andatu à u costu di u cunsumu domesticu. Inoltre, un colapsu incontrolatu vene cun inestabilità socioeconomica chì hè qualcosa chì Pechino vole pruibisce à tutti i costi.

In fine, a situazione attuale di u debitu di u guvernu lucale hè un esempiu di "sceglite u vostru velenu". E perdite sò prubabilmente divise trà i detentori di obbligazioni è i banche. Mentre a quantità di bonds offshore hè limitata, i titulari di quelli bonds sò prubabilmente i primi à esse colpi cù un haircut cum'è avemu vistu in u settore immubiliare digià. Dunque, à a fine, aspittemu una cumminazione di diverse misure. L'uttellu di preferenza hè prubabilmente esse mischju è operazioni di misura. Tuttavia, un approcciu di mistura è misura significaria chì a fragile pusizioni finanziaria di i guverni lucali continuerà à pesà a crescita ecunomica per un bellu pezzu.

Aspittemu ancu qualchì predefinitu chì si verificanu è quì i bonds hibridi, chì investenu in parechji prughjetti (cummerciali), parenu esse i bonds più risicatu datu u fattu chì u guvernu hè menu prubabile di salvà SOE. Infatti, i bonds chì sò più probabili di esse eligibili per una salvezza sò bonds chì sò ufficialmente cunsiderati cum'è debitu di u guvernu lucale. Indipendentemente, l'ecunumia di a Cina hè prubabilmente à l'iniziu di un longu prucessu di deleveraging chì supprimerà a crescita ecunomica per l'anni à vene.

Appendice

Metodulugia

Debitu ufficiale di u guvernu lucale (obbligazioni emesse)

Cumincià cù l'ammontu tutale ufficiale di u debitu per i guverni lucali vedemu chì questu era di CNY 37.05tn (USD 5.17tn) in marzu di questu annu. In novu, sta figura esclude i cosiddetti boni di Chengtou è i prudutti non standard / micca cummercializabili chì sò generalmente prestiti bancari o piazzamenti privati à i guverni lucali fatti da banche (locali).

Quandu fighjendu u sviluppu di sta definizione stretta di u debitu di u guvernu lucale eccezziunale, vedemu sempre chì u livellu assolutu di u debitu hè quasi duppiatu in l'ultimi quattru anni. Mentre hè comprensibile chì u debitu di u guvernu hè aumentatu datu l'enormi costi di assistenza sanitaria è u stimulu di u guvernu chì avia da esse furnitu durante a pandemia di Covid, u ritmu attuale di l'aumentu di i livelli di debitu hè improbabile di esse sustenibile in u futuru.

Chengtou Bonds

Quandu includenu i boni di Chengtou, chì, à u cuntrariu di i ligami di u guvernu lucale "normali", sò spessu emessi per scopi specifichi di sviluppu di a custruzzione urbana, ottenemu una stampa più precisa di a quantità tutale di u debitu pendente di u guvernu lucale. I ligami di Chengtou ponu esse separati in dui classi diffirenti: ligami quintessenziali è hibridi. In i dui casi, a pruprietà hè in manu di l'entità di u guvernu lucale, ma i bonds hibridi cuntenenu assi più diversificati è cusì sò più simili à e SOE. Questu significa chì un bonu hibridu pò investisce in prughjetti publichi è privati.

L'idea di emissione di ligami hibridi hè stata inizialmente stimulata da u guvernu cintrali per aumentà i rivenuti per diminuisce a fiducia di e finanze di u guvernu lucale. Tuttavia, questu hà ancu purtatu à piglià risichi eccessivi. Inoltre, da u puntu di vista di u guvernu cintrali, l'ibridi sò cunsiderati menu impurtanti cà i ligami quintessenziali chì finanzianu solu prughjetti cullettivi. Questu aumenta u risicu di creditu nantu à i bonds hibridi. Finu à pocu tempu, ci era una tendenza à attruvarà più capitale da l'esteru per via di i bonds di Chengtou offshore, ma u ciclu di l'escursione di a tarifa Fed hà fattu sta forma di finanziamentu sempre più menu interessante.

I dati di Bloomberg suggerenu chì à u mumentu di a scrittura ci sò 11,517 titoli onshore pendenti chì ammontanu à CNY 8,818bn. Quandu includemu obbligazioni offshore, questu ammonta à 12,047 securities, aghjunghjendu CNY 8,887bn. Inseme cù a quantità di u debitu ufficiale di u guvernu, questu totalizza circa CNY 46tn di debitu o circa USD 6.5tn. Questu hè sempre luntanu da l'estimi da altre istituzioni.

Obligazioni d'impresa municipale (MCB)

Questu hè in gran parte perchè ùn avemu micca inclusu u debitu di u guvernu non standard / non-marketable è MCB. Prima dimuceremu e nostre ipotesi daretu à a nostra stima di a parte più oculta di u debitu di u guvernu lucale. Prima, quandu guardemu cumu si finanzia u guvernu cintrali stessu, vedemu chì a vasta maiuranza di l'ingrossu di cassa di u guvernu cintrali vene da l'emissione di obbligazioni.

In a figura 4 si pò osservà chì, veramente, solu un pocu più di CNY 17bn hè finanziatu per prestiti (bancarii). Assumimu dunque, per simplicità, chì tutti i crediti netti nantu à u guvernu sò prestiti bancari à i guverni lucali. Includemu ancu tutte e rivendicazioni nantu à e società non finanziarie postu chì assai SOE sò qualificati cum'è società non finanziarie. Infatti, i bonds chì sò emessi via LGFV sò ancu cunnisciuti cum'è MCB.

Mentre chì sti bonds sò inizialmente scambiati via u mercatu interbancariu, a maiuranza sò tenuti da i gestori di ricchezza è u sistema bancariu ombra. Escludemu u settore bancariu di l'ombra postu chì avemu digià inclusu tutti i bonds chì sò stati emessi da i guverni lucali (vede a figura 3) è ùn avemu micca focu annantu à l'esposizione di creditu in questu speciale. Inoltre, ùn avemu micca mezi per analizà stu settore perchè e dati (affidabili) sò assenti. Infine, escludemu ancu u debitu assicuratu da azioni, postu chì ùn hè micca cunsideratu u debitu di u guvernu per i creditori domestici secondu l'articulu 3.3.3 subsection 1 chì dice: … " U debitu garantitu di azioni ùn hè micca u debitu di u guvernu. Sicondu a Legge di Garanzia di a Republica Populare Chine è e so interpretazioni ghjudiziarie, eccettu per i prestiti da i guverni stranieri è l'urganisazioni ecunomiche internaziunali, i cuntratti di guaranzia emessi da i guverni lucali è i so dipartimenti ùn sò micca validi, è u guvernu lucale è i so dipartimenti ùn anu micca rimborsu. a responsabilità per u rimborsu di u debitu "…

Questu ci lascia cun stima quale parte di i bonds corporativi deve esse cunsideratu cum'è debitu di u guvernu lucale. Parechji stimanu chì quant'è 40% à 50% di i bonds corporativi pendenti sò ligati à u debitu di u guvernu lucale. A quantità tutale di obbligazioni corporative pendenti in Cina hè di circa CNY 60tn (basatu nantu à i dati di Bloomberg). Tuttavia, sti ligami corporativi eccezziunali includenu ancu assai banche chinesi. U Bancu di Sviluppu Asiaticu riporta una quantità eccezziunale di bonds di munita lucale per u settore corporativu à CNY 44.4tn cusì avemu aduprà sta quantità per a nostra analisi. Sicondu un documentu di l'IMF da u 2019, a SOE cuntene u 75% di u debitu corporativu non finanziariu . Questu implica chì u 75% di CNY 44.4tn hè in u scopu. Stendu da u latu cunservatore, è in linea cù altre apprussimazioni, stimu chì u 40% di stu debitu hè ligatu à LGFV. Questu ammonta à CNY 13.3tn di u debitu di u guvernu lucale pendente. Tuttavia, duvemu sottrae a quantità pendente di obbligazioni Chengtou, postu chì queste sò incorporate in a quantità tutale di ligami corporativi pendenti. Questu ci lascia cun CNY 4.3tn di debitu supplementu pendente.

Debitu non-negoziabile (prestiti per settore finanziariu)

Pudemu avà a nostra stima / proxy di l'esposizione di u settore bancariu à u debitu di u guvernu lucale. In a figura 5 pò esse vistu chì e corporazioni di depositarii detennu assai a maiò parte di e rivendicazioni nantu à u guvernu. A quantità tutale hè CNY 51.1tn. Mantenemu l'affirmazioni nantu à NFC custanti postu chì i dati sò solu dispunibili finu à 2022. Simile à l'assunzione chì avemu fattu prima, includemu 75% di stu debitu (6tn) cum'è esposizione à SOE. Questu ammonta à CNY 4.5tn in esposizione addiziale. Stimu chì l'esposizione tutale di u settore finanziariu à i guverni lucali ammonta à circa CNY 55.25tn chì hè vicinu à USD 7.6tn. Questu hè in realtà assai paragunabile cù altre stimi chì avemu riferitu sopra.

Se aghjunghjemu questu à i numeri in i nostri scuperti precedenti, questu ammontarebbe à una quantità tutale di u debitu di u guvernu lucale di CNY 106.7tn o vicinu à USD 14.6tn. Questu hè più altu ch'è l'estimazione di CNY 95tn (o USD 13.2tn) basatu annantu à un analisi di Goldman Sachs .

Ripartizione di u debitu di u guvernu cinese, tuttu u yuan 152TN. pic.twitter.com/H5C2Jw5U71

– zerohedge (@zerohedge) 5 di ghjugnu 2023

Claramente, questi cambiamenti ponu esse spiegati da differenzi in a metodulugia è un tempu diversu di misurazione. Cum'è u graficu quì sottu mostra, l'affirmazioni chì e corporazioni di depositarie anu nantu à u guvernu sò aumentate da CNY 47.6tn in dicembre 2022 à 51.14tn in lugliu 2023; un aumentu di quasi 7,5%. Questu spiegà digià a diferenza di quasi CNY 4tn.

(Dispunibule ancu in formatu pdf à pro subs quì )

Tyler Durden Dum, 24/09/2023 – 20:50

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/geopolitical/chinas-300-debt-and-dilemmas u Mon, 25 Sep 2023 00:50:00 +0000.