Una nova manera di pensà à a volatilità di l’equità

Una nova manera di pensà à a volatilità di l'equità

Di Russell Clark, autore di u substack di i flussi di capitale è i mercati di l'attivu

Sò statu affascinatu da i mercati di "volatilità" per anni.

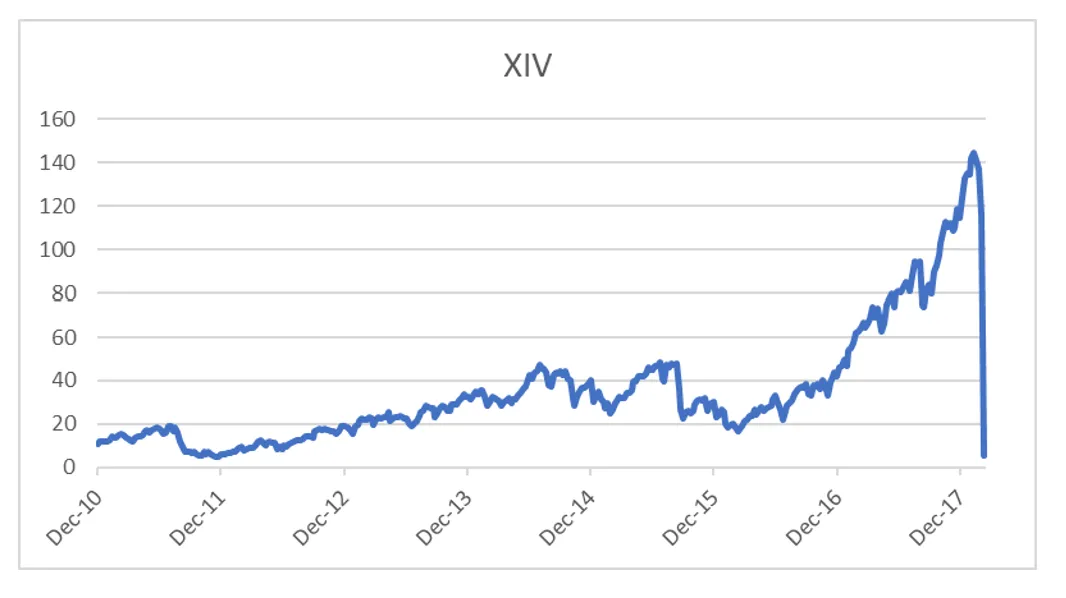

I prudutti chì vende volatilità per generà rendiment (o cunvertisce a prima chì riceve da a vendita di volatilità in una forma di ingressu fissu) – autocallables – sò stati un interessu per mè per anni. Nantu à l'anni, avemu vistu diversi scontri in i mercati di a volatilità – HSCEI in 2015/6, KOSPI in 2019. Torna in GFC, i prudutti autocallable Japanese, in particulare in i mercati di valute, anu dimustratu totalmente disastru. A maiò parte di l'investituri anu da ricurdà l'implosione di notte di XIV, un breve VIX ETF, in 2018.

Una di e cose chì aghju cuminciatu à guardà era di pruvà à travaglià quandu a volatilità hè "mispriced".

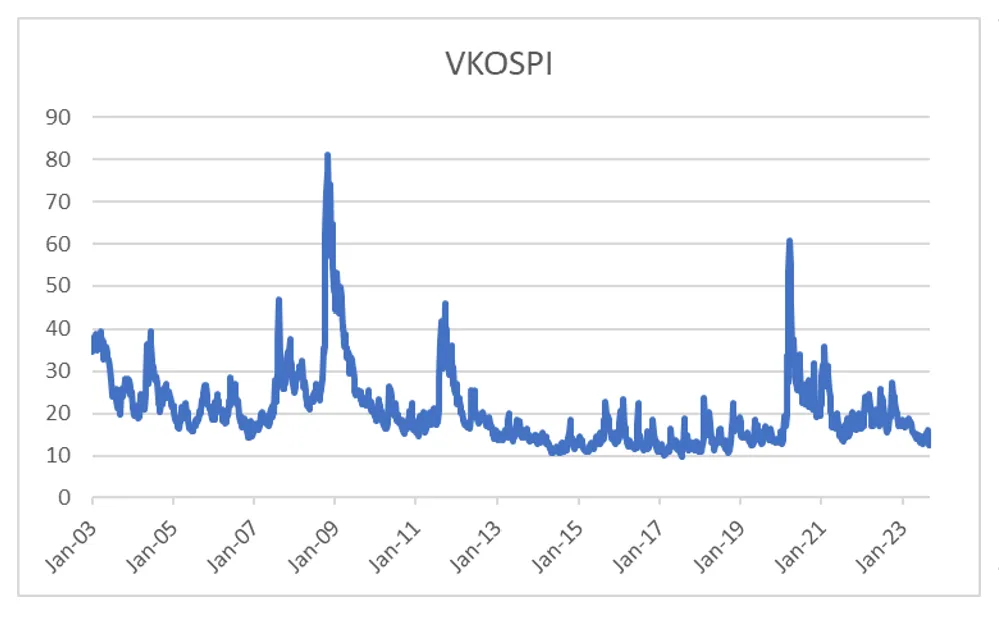

Hè quandu in u mo scopu chì i prudutti di vendita di volatilità avianu spintu a volatilità à livelli bassi insostenibili. Unu di i mo esempi preferiti di questu era a Corea, chì in l'ultimi anni hè diventatu u più grande mercatu unicu per i prudutti autocallable equity. Da u 2003 à u 2012, VKOPSI (VIX per KOSPI 200) raramente cummercializatu sottu à 20. Da u 2012 in avanti raramente cummercializatu sopra à 20, finu à chì avemu culpitu Covid è 2022 tech vendenu – ma quì oghje avemu scambiatu à i minimi record.

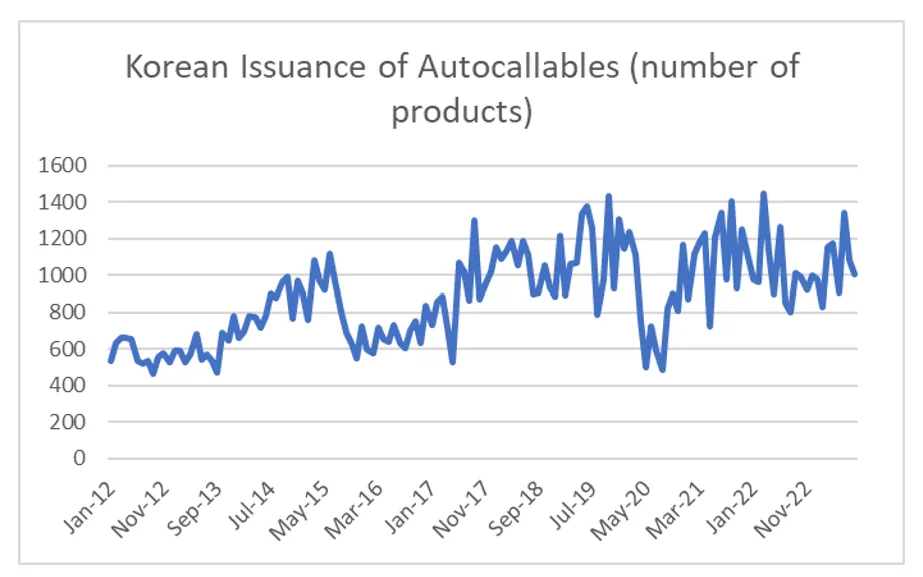

Aghju nutatu chì u colapsu in a volatilità di Kospi coincide cù u forte aumentu di l'emissione coreana di autocallables .

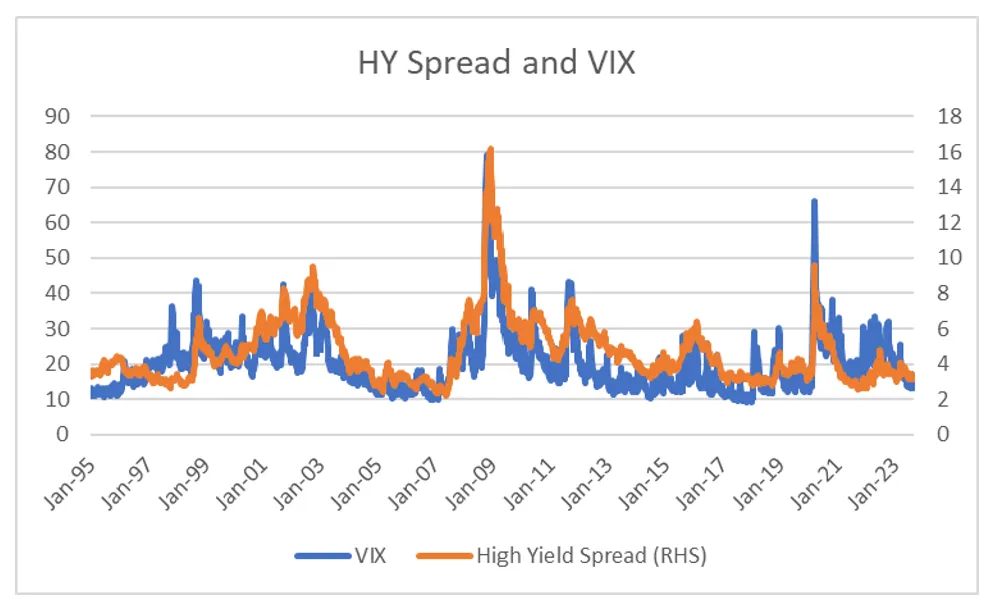

Aghju cuminciatu à pinsà chì a coda scuzzulate u cane. Fighjendu a manera chì i prezzi di clearinghouses risicate , puderia vede un mondu induve e strategie di momentum guidanu a volatilità più bassa è i mercati più alti, è poi pruvucarà un rilassamentu massiu. In parechji manere, ciò chì avemu vistu in u GFC. U prublema cù a vista era chì i guverni piglianu avà una vista assai dim di inestabilità finanziaria. Quandu mi fighjulà à VIX, è paragunà à i spreads high yield, una altra misura di risicu finanziariu, a correlazioni hè assai altu, è senza veru cambiamentu in a rilazioni da 1995, malgradu l'aumentu di a vendita di volatilità.

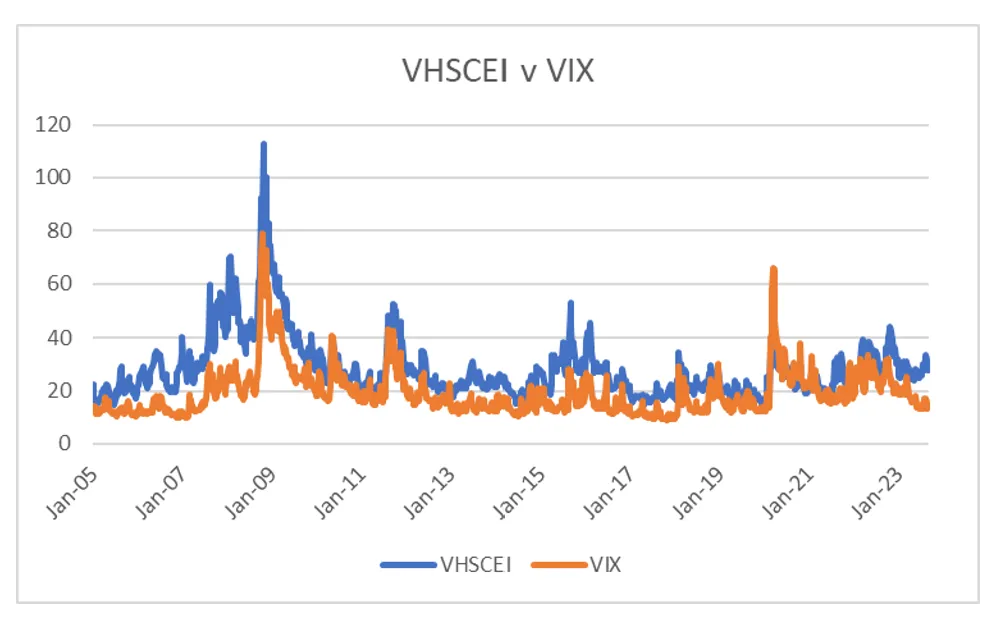

A grande diferenza cù l'anni 1990, o ancu l'anni 2000, hè chì i guverni sò estremamente pro-attivi in stabilizzà i mercati. A Riserva Federale hà garantitu obbligazioni à altu rendimentu durante Covid, è i guverni anu una attitudine di "spende ciò chì ci vole" à a crescita ecunomica. I Stati Uniti è a Cina piglianu una vista divergente nantu à i mercati. I Stati Uniti parenu più còmode di fà tuttu ciò chì hè necessariu per mantene i mercati in crescita, mentre chì a Cina vole i prezzi di l'immubiliare più bassi, è hè felice di vede i sviluppatori di immubiliari fallenu per ghjunghje à quellu fine. A causa di sta divergenza pulitica, vede chì a correlazione trà VHSCEI (China) è VIX (US) hè debule. In u 2015, u muvimentu più altu in VHSCEI hè statu guidatu u mo paura di devaluation di munita, ma a mossa recente più altu hè più puliticu in u mo scopu.

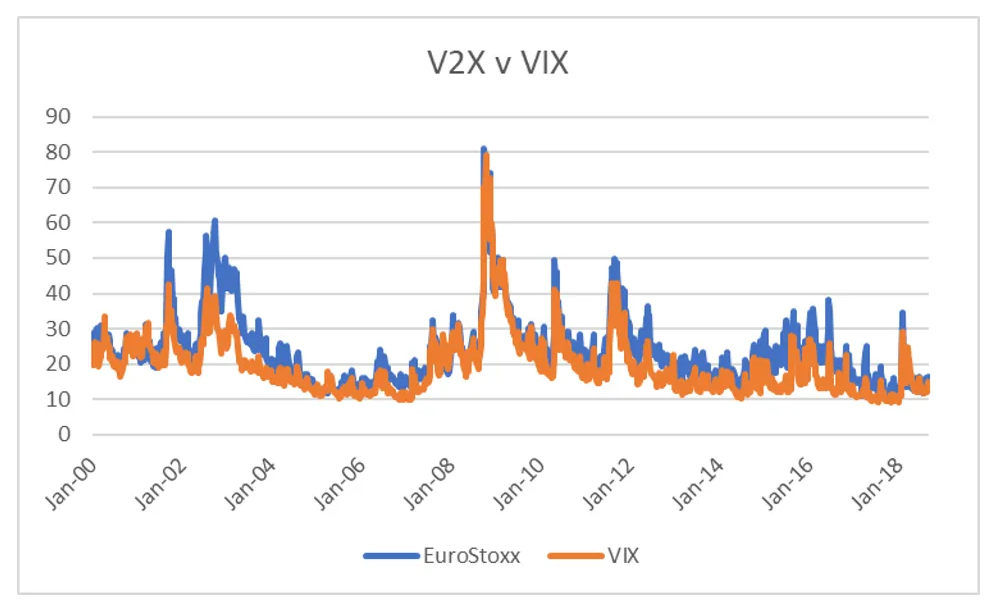

Allora post GFC, i mercati di volatilità, postu chì sò ligati à i mercati di creditu chì rapprisentanu a vuluntà di i guverni à sustene quelli mercati. Da questa perspettiva, l'Europa hà seguitu assai più vicinu à i Stati Uniti.

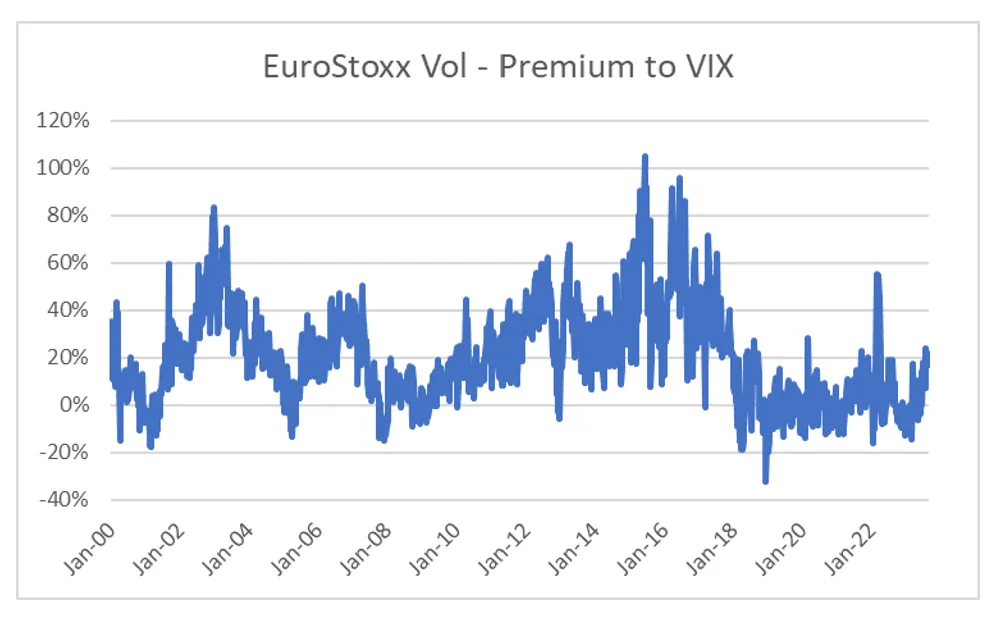

A volatilità relativa di EuroStoxx 50 currisponde ancu cù i cambiamenti pulitichi in Europa. Da u 2011, ci era più risicu puliticu in i mercati europei chè in i Stati Uniti. Ancu s'è u BCE hà agitu per stabilizzà i mercati, ùn ci era micca un accordu puliticu. Cù Covid, è apparsu un approcciu più unitu à l'Europa da i guverni europei, a prima di u vol europeu à u vol US hè cascatu. Da un puntu di vista ecunomica, a guerra in Ukraine duvia guidà à Eurostoxx Vol trading à una prima, ma puliticamenti, u colapsing vol premium hè sensu.

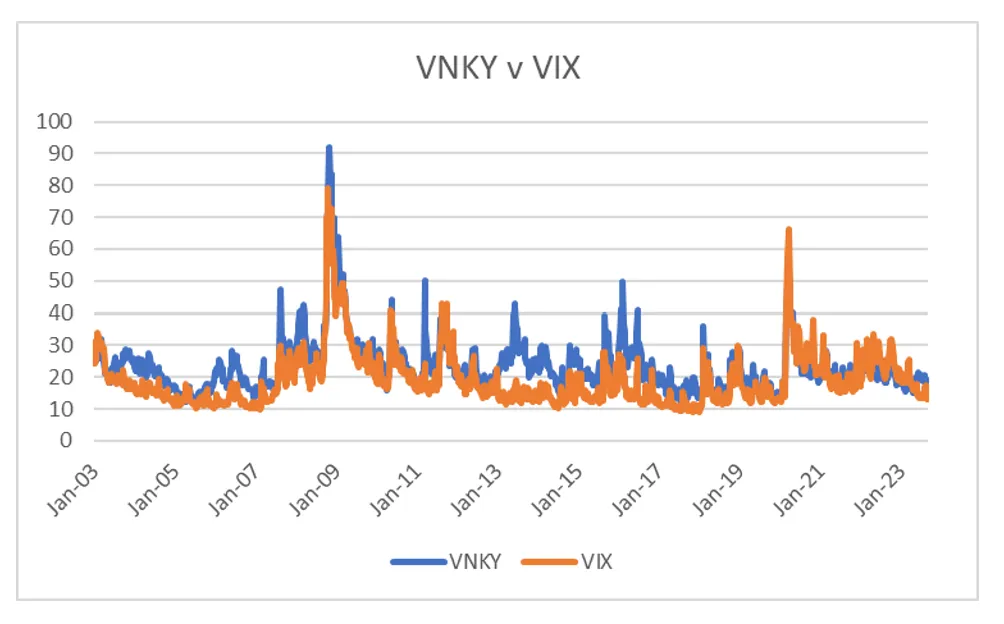

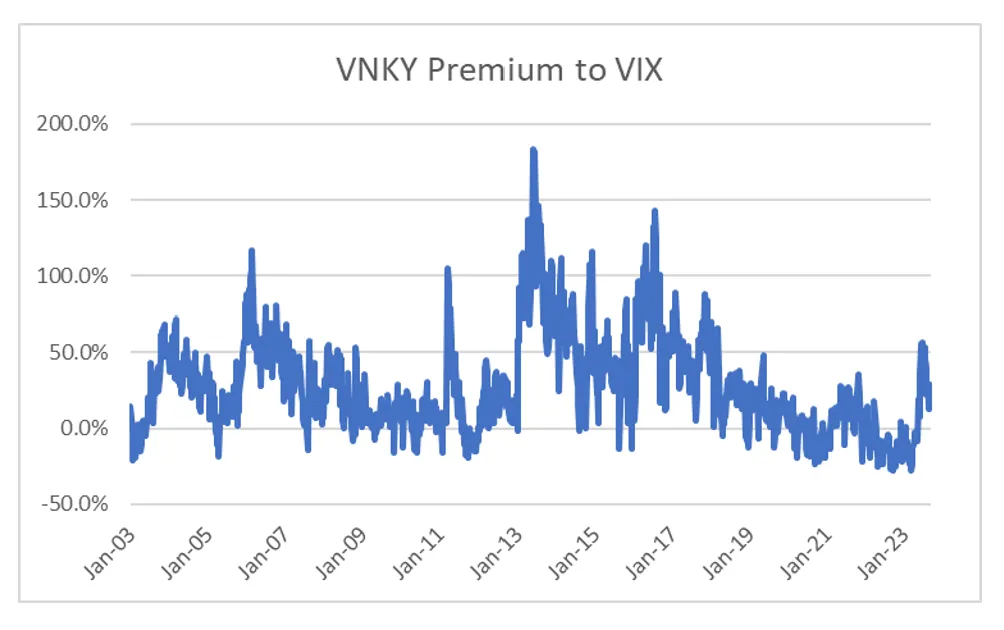

Allora per i cummircianti di volatilità, chì significa sta analisi? Eppo i bassi livelli in i Stati Uniti, a Corea è l'Europa riflettenu accuratamente l'attitudini di u guvernu versu i mercati. Mentre Biden parla di piglià grandi corporazioni, cù un annu elettorale chì vene, i mercati di borsa forti sò probabilmente megliu per ellu . Un mercatu induve i prublemi di inuguaglianza di redditu è di e corporazioni più putenti ùn hè micca un prublema hè u Giappone. Quì, a pulitica di u guvernu è di a banca centrale hè sempre pro-capitale. Da questa perspettiva, puderia guasi argumentà chì VNKY duveria cummerciu in VIX, chì in l'ultimi anni hà cuminciatu à fà, questu in forte cuntrastu cù a tendenza da 2003 à 2019.

Ricertamenti VNKY hà spiked over VIX, cusì per i cummircianti di volatilità, una corta VNKY forse coperta cù una longa VIX pare interessante .

A pulitica vince l'ecunumia hè a lezione chì aghju amparatu u modu duru. Politicamente si sente chì ci hè menu risicu puliticu in Giappone, cusì sta prima in VNKY pare una opportunità. Tuttavia, sta vista hè basatu annantu à un ghjudiziu puliticu, chì significa chì puderia cambià rapidamente se a pulitica cambia.

Tyler Durden ghjovi, 14/09/2023 – 09:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/new-way-think-about-equity-volatility u Thu, 14 Sep 2023 13:25:00 +0000.