Un Novu Problema Emerge Se u Cungressu ùn pò micca esse d'accordu annantu à un affare di stimulu fiscale

Un Novu Problema Emerge Se u Cungressu ùn pò micca esse d'accordu nantu à un affare di stimulu fiscale Tyler Durden Sab, 10/10/2020 – 19:30

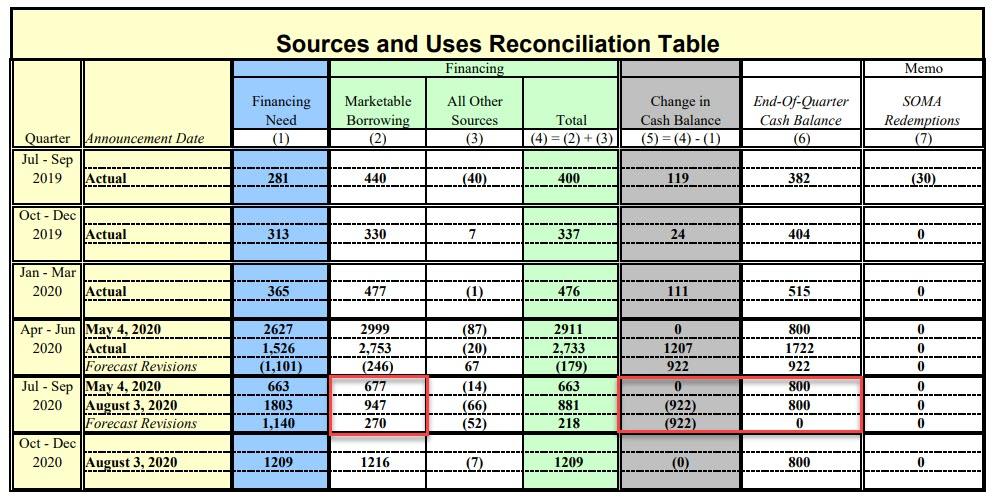

Di ritornu u 4 di maghju, in a so ultima stima di Imprese Cummerciabili, u Tesoru di i Stati Uniti hà scunvurgiutu i mercati quandu hà svelatu chì in u quartu d'aprile à ghjugnu averia pigliatu in prestitu una grande quantità di 2.999 trilioni di dollari , esponenzialmente più altu di ciò chì s'era previstu di piglià in prestitu durante u trimestre in a so stima precedente di ferraghju quandu hà previstu una calata di u debitu di 56 miliardi di dollari. È mentre u numeru di debitu prughjettatu hà stunatu u mercatu, hè à pena registratu à u prezzu o à a resa di i Treasurys di i Stati Uniti per a semplice ragione chì settimane prima a Fed hà annunziatu di monetizà tutte l'emissione di debitu grossu per i Stati Uniti quandu hà svelatu Unlimited QE , qualcosa chì hè hà fattu dapoi.

Questa surghjente massiccia di emissione di debiti averia ancu da resultà in un saldu di cassa di u Tesoru assai più altu chì seria adupratu per prefinanziate vari prugrammi di stimulu fiscale, è cum'è u graficu sottu mostra, hè precisamente ciò chì hè accadutu cù u saldu di tesoru di u Tesoru chì esplode da $ 400BN à a fine di marzu à un record record ghjustu sopra 1,7 trilioni di dollari attualmente, una quantità chì aspetta solu da esse spesa appena u Cungressu dà u lume verde.

In retrospettive, l'afflussu di cassa era troppu: in realtà, più di u doppiu di ciò chì u Tesoru avia aspettatu u 4 di maghju. Mentre u Tesoru avia previstu un incremento di 3 trilioni di dollari di prestiti vendibili per u trimestre chì finisce u 30 di ghjugnu, s'aspettava ancu chì u soldu di cassa à cresce à 800 miliardi di dollari à a listessa data (mostrata in giallu nantu à u tavulu quì sottu).

Eppuru u numeru finale hè finitu per esse circa 900 miliardi di dollari più altu, vale à dì chì u Tesoru avia sopratuttu supranatu a so necessità di finanzamentu è di colpu si truvava cun un buffer di cassa record.

Dunque, cù tuttu questu soldu in più, u Tesoru hà riduttu i so bisogni di debitu? Cumu hè indicatu sopra, cinque mesi fa u Tesoru aspittava chì duverebbe piglià in prestitu 677BN $ in l'ultimu trimestre fiscale di l'annu chì finisce u 30 di settembre, chì mentre era un numeru massiccia, era sempre ben sottu à i 2.753 trilioni di dollari chì hà finitu per imprestà (solu timidu di a previsione iniziale di 2.999 trilioni di dollari, un numeru chì ùn hè micca statu culpitu per via di " spese inferiori à e previste è ricette più alte compensate da l'aumentu di u soldu di cassa." )?

A risposta, cum'è l'avemu indicatu in Aostu , era un nu rotunditu perchè cumu hà divulgatu in a so ultima stima di i bisogni di Imprestabilità Negoziabili , u Tesoru hà ancu sorpresu i mercati annunzendu chì avaria da piglià in prestitu 947BN $ l'ultimu trimestre , $ 270BN in più avia previstu un quartu fà, ancu se u Tesoru hà iniziatu stu quartieru cù un soldu di cassa chì hè 922 miliardi di dollari più altu ch'è s'era previstu un quartu fà!

{kind=link}

Perchè sta crescita inaspettata di u debitu ancu se u Tesoru partia cù guasgi 1 trilione di dollari in più in numeru cà u budgetu inizialmente? Hè cusì chì a spiega.

Durante u trimestre di lugliu à settembre di u 2020, u Tesoru prevede di piglià in prestitu 947 miliardi di dollari in debiti netti negoziabili privati, assumendu un soldu di cassa à a fine di settembre di 800 miliardi di dollari. A stima di u prestitu hè di 270 miliardi di dollari più altu ch'è annunziata di maghju 2020. L' incrementu di l'impruntamentu netu cummerciale privatu hè guidatu principalmente da spese più alte, per via di un cambiamentu da u trimestre precedente è di una nova legislazione prevista, largamente compensata da u più altu principiu-di -Silenziu di liquidità di lugliu è incassi più alti.

In altre parolle, u Tesoru ùn solu tracciarà 922 miliardi di dollari in contanti in u calendariu trimestrale e fine in menu di dui mesi …

… ma venderà ancu abbastanza debitu per raccoglie 881 miliardi di dollari in più (neti) chì finisceranu ancu per esse spesi, suggerendu chì in u trimestre attuale u Tesoru prevede di spende un gargantuan di 1,8 trilioni di dollari , qualcosa chì, cum'è avemu amparatu a settimana scorsa, hè stata l'ultima offerta di Trump à Pelosi è à i Dimucratici di a Casa (un'offerta chì Pelosi hà solu ricusatu prima oghje ).

Ma questu ùn hè micca tuttu, perchè in a so prima visione di i bisogni di finanzamentu attuali di u quartu d'ottobre-dic, u Tesoru aspetta avà di piglià in prestitu un altru 1,216 trilioni di dollari in debitu netu cummerciale privatu, supponendu una volta chì u soldu di cassa à a fine di dicembre rimane senza cambià da u saldu di u 30 di settembre di 800 miliardi di dollari. Questu significa chì u Tesoru spenderà 1,2 $ trilioni addiziunali in u trimestre chì finisce u 31 di Dicembre, supponendu chì ogni dollaru ch'ellu alza in u mercatu apertu sia allora spesu immediatamente (postu chì u soldu di cassa ferma invariabile).

D'appressu à u Tesoru, " ste stime assumenu 1 trilione di dollari di necessità di prestiti supplementari in previsione di una legislazione addizionale passata in risposta à u focu COVID-19 ".

Allora chì significa questu?

Prima, quand

u si riuniscenu i dati attuali per i primi trè trimestri di u fiscale 2020 è aghjunghjenu a stima Q4 Fiscale di 947BN $ in nova emissione, u Tesoru piglierà in prestitu un record di 4,5 trilioni di dollari in u Fiscale 2020, più di quellu chì hà pigliatu in prestitu in l'anni di vista precedenti cumbinatu!

Dopu, significa chì per u calendariu Q3 è Q4, u Tesoru hà previstu di spende quasi 3 trilioni di dollari chì consistenu in:

- i) un prelitu in contanti da 1722 miliardi à 800 miliardi di dollari , per 922 miliardi di dollari , in u trimestre chì finisce u 30 di settembre

- ii) nova emissione di debiti di 947 miliardi di dollari in u listessu trimestre è

- iii) nova emissione di debiti di 1.216 miliardi di dollari in u trimestre finitu u 31 di dicembre

… per un totalu di $ 3.085 trilioni in novi fondi (sia da spende in contanti sia da aumentà u debitu).

E ancu se u Tesoru utilizeghja una parte di questu cash per pagà Bills in maturazione (chì dubitemu chì probabilmente continuerà à rotà indebitamente stu debitu à breve termine cù i tassi in tutti i tempi bassi), significa chì da aostu, u Tesoru stava budgetendu per quasi 3 trilioni di dollari per u Cungressu è Trump da spende cum'elli si adattavanu per rinfurzà l'ecunumia per assicurà chì ùn ci sia micca un "doppiu dip" crash economicu. Hà ancu significatu chì per tutte e posture circa se u pacchettu di stimulu demucraticu di 1 trilione di dollari republicanu o di 3 miliardi di dollari hè accettatu, u Tesoru hà dighjà fattu un bilanciu per quest'ultimu.

* * *

Ahimè, un prublema hè emersu: cù menu di 4 settimane rimanenti finu à l'elezzioni, u Cungressu è Trump restanu senza speranza bloccati quandu – è se – un novu stimulu avverrà. E mentre questu in sè stessu hè un prublema maiò per un'ecunumia è per e possibilità di rielezzione di Trump (ciò chì spiega perchè i Democratici ghjucanu à u ballu duru nantu à un novu accordu è l'accetteranu solu s'ellu include salvamentu di pensioni statali insolventi in i stati Democratici), qualcosa avemu spiegatu duie settimane fà, "L' incapacità di lancià un novu stimulu fiscale averebbe cunsequenze catastrofiche per l'ecunumia di i Stati Uniti ", un altru prublema maiò hè emergutu.

L'incertezza crescente annantu à un novu quintu accordu fiscale suscita dumande significative nantu à i piani di u Tesoru per gestisce u so soldu di cassa – chì, cum'è mostratu sopra, hè à 1,69 trilioni di dollari è ferma più di u doppiu di u so scopu previstu di 800 miliardi di dollari à u 31 di dic – da quì à fine d'annu.

Dunque, cum'è BofA hà accennatu per a prima volta a settimana scorsa , s'ellu ùn hè arrivatu alcun accordu stu trimestre, u Tesoru duveria pagà quasi 1 trilione di dollari di fatture in i prossimi dui mesi per ghjunghje à u so obiettivu di fine annu di 800 miliardi di dollari, scrive u strategu di Barclays Ghjiseppu Abate .

Eppuru, un altru affare di stimulu fiscale ferma solu una questione di tempu, a sola dumanda hè se prima l'elezzioni, o dopu. Tutta

via, questu hè un comodinu chjave per i pussibuli massivi di cassa à u Tesoru, chì Trump sperava di usà prima di l'elezzioni è di sustene l'ecunumia.

In effetti, cum'è Abate scrive, un pacchettu di spesa hè sempre prubabile in u novu annu, è postu chì "u scopu di a riserva di tesoreria di u Tesoru era di avè risorse immediatamente dispunibili per finanziare una parte di qualsiasi novu stimulu, ùn vedemu micca ragione per u Tesoru di tagliate l'emissione di fatture in modu aggressivu stu quartu ".

D'altronde, a calata di i tassi di fattura durante l'estate significa chì u Tesoru pò avè più difficultà à vende una grande quantità di fatture l'annu prossimu. "Questu pò esse un mutivu addizionale perchè u Tesoru ùn hà micca decisu di pagà e fatture o di calà u so soldu di cassa in casu di esse forzatu di ritornu in u mercatu di e fatture", secondu Abate.

Per a so parte, Barclays prevede chì u Tesoru banderà una nota di un annu ligata à SOFR à l'annunziu di rimborsu di nuvembre, cù a prima vendita ritardata finu à ferraghju. U Tesoru averà forse bisognu di taglià l'emissione di fatture per fà spaziu per a nova nota, in più di qualsiasi cambiamenti di fornimentu putenziali creati da un pacchettu di stimulu.

Forse, ma ci n’hè di più: cum’ellu hà scrittu Marc Cabana u strategu di i tassi di BofA a settimana scorsa, u Tesoru hà da destinà infine à un bilanciu di cassa di 400 miliardi di dollari dopu chì i bisogni di stimulu sò stati soddisfatti è u perdonu di u prestitu PPP hè cumpletu, suggerendu un prelitu di 1,2 trilioni di dollari da i livelli di cassa attuali. In peghju, è perchè u Tesoru puderia affruntà una pressione materiale per uttene u so saldu di cassa ancu più bassu da l'estate di l'annu prossimu hè chì u Tesoru duverà calà u so saldu di cassa à $ 133 miliardi à a fine di lugliu '21 per esse in conformità à u legge esistente di u limite di debitu (a Legge di u Bilanciu Bi-Partisanu di u 2019 hà suspesu u limitu di u debitu finu à a fine di lugliu '21 ma quandu u limitu di u debitu hè ristabilitu UST hà bisognu di tene micca più cassa in manu vs quandu a fattura hè stata originariamente firmata in legge chì hè $ 133bn ).

Di conseguenza, se un novu tettu di debitu ùn hè micca istituitu prima di a fine di lugliu di u 21 – per via di a continuazione di a disputa di u Cungressu per esempiu – puderia implicà menu necessità di finanzamentu da e fatture, tuttu uguale. L'impattu di i sfarenti livelli di TGA nantu à l'offerta netta di fattura netta Q420 è 1H21 in i tavuli 3 è 4.

Ciò chì si riduce à tuttu, simpliciamente dettu, hè chì, secondu a traiettoria di e discussioni di stimulu, u Tesoru puderia vede enormi oscillazioni in u so soldu di cassa chì à u so mumentu influenzerebbe a so strategia di finanzamentu di Bill. Cumu avemu discuttu a settimana scorsa , ci hè una gamma di risultati di l'offerta di fattura trà avà è 1H '21 cum'è mostratu in a Tabella 2. Gran parte di l'impattu di l'offerta di fattura serà una funzione di u nivellu di equilibriu di tesoru di u Tesoru, chì ferma vicinu à livelli record. L'implicazioni di uni pochi di scenarii di fornitura di fatture sò elencate qui sotto:

- Stimulu preelettorale : In Q4 '20 l'offerta di legge probabilmente totalizerebbe $ 250- $ 300 miliardi. U Tesoru abbandunarà u so saldu di cassa à $ 1tn, chì aghjunghjeria ~ 600 miliardi di dollari di cassa in u sistema bancariu. L'aumentu previstu di u soldu di u sistema bancariu probabilmente annullerà l'offerta di fatture è mantene i tassi front-end stabili per calà.

- Casu di basa (senza stimulu pre-elezzione, $ 1.5tn dopu inaugurazione): In Q4 '20 l'offerta di fattura serà probabilmente piatta o ligeramente negativa cù un saldo di tesoreria à a fine di l'annu di 1.6tn $. Questu hè più bassu vs previsioni precedenti per via di una revisione à a bassa in e stime di deficit è u TGA chì finisce settembre più altu di BofA avia anticipatu prima. In 1H '21 l'offerta di fattura serà ancu prubabile piatta in rete ma ci pò esse una variazione nutevule; Cabana "puderia anticipà" $ 200- $ 300bn di fattura dopu chì u stimulu sia passatu in Feb o Marzu, ma aspettate chì questu seria pagatu dopu a data fiscale di aprile. A calata di u soldu di cassa di u Tesoru limiterà a necessità di una elevata offerta di fatture.

- Scenarii estremi: in 1H '21 un accordu "supersized" o "magru" puderia vede una offerta di fattura da $ 350- $ 400bn positivi à $ 1tn negativi. In un scenariu "supersized" l'aumentu di l'offerta di fattura seria probabilmente u più grande dopu chì una fattura sia passata in Feb o Marzu '21. In un trattu "magru" u risicu di una pruvista di fattura assai negativa nasce da una potenziale riduzione "forzata" di u soldu di tesoru di u Tesoru.

U fondu hè chì, secondu u risultatu di e discussioni di stimulu in corsu, u Tesoru pò finisce per injectà circa 600 miliardi di dollari di liquidità in u sistema bancariu quandu i Bills esistenti maturanu è ùn sò micca rotulati, ciò chì, secondu Cabana, "probabilmente annullerà l'offerta di fattura & Mantene i tassi di front-end stabile per calà. " Significerebbe ancu chì e banche anu subitu di attribuisce una quantità massiccia di cassa in eccessu in vari tituli, chì se i casi precedenti di tali punti di inflessione di riallocazione di capitale sò un indicatore, – cun l'iniezione in corso di a Fed di almeno $ 120BN in riserve ciascuna mese per cortesia di QE – risultatu in una fusione à l'ingrossu in tuttu u spettru di risicu.

L'ironia di tuttu què hè chì, in casu chì ùn ci sia alcun accordu fiscale, è chì Trump perda l'elezzioni, u mercatu pò finisce per esplodere più altu in l'ultime settimane di l'annu … cum'è l'ecunumia di i Stati Uniti – affamata di più capitale stimulare – Careens in una depressione doppia immersione.

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/JGqVwaGSp-o/new-problem-emerges-if-congress-cant-agree-fiscal-stimulus-deal u Sat, 10 Oct 2020 16:30:00 PDT.