U creditu hè sicuru, ma l’ipoteka hè risicatu? Culpa l’inflazione

U creditu hè sicuru, ma l'ipoteka hè risicatu? Culpa l'inflazione

Scrittu da Simon White, macrostrategist di Bloomberg,

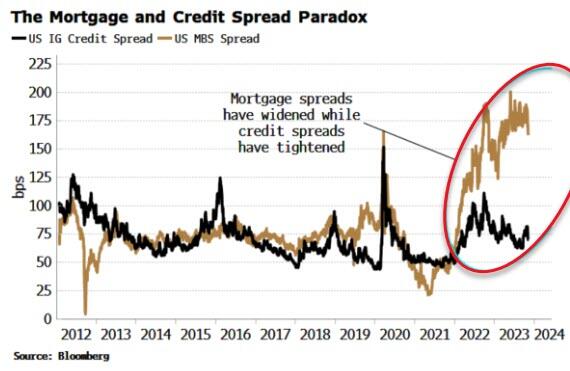

A crescente divergenza trà i spreads di l'ipoteka è di u creditu hè assai inusual è contra-intuitiva: ùn hè micca ovviamente perchè e corporazioni devenu esse menu risicate è ipoteche di più quandu i tassi sò aumentati per tutti. Risulta chì a causa ultima hè l'inflazione.

Hè statu dettu chì qualchissia chì dice chì capisce a meccanica quantistica ùn capisce micca a meccanica quantistica. Chì s'applica ugualmente à i mercati. Appena quandu pensate chì avete un manicu nantu à e cose, un novu scratcher di testa spunta.

Una di l'attuale hè a crescente divergenza trà i spreads nantu à i tituli sustinuti da ipoteka (MBS) è i spreads di creditu. Nta l'ultimi anni si sò spustati relativamente vicinu, ma quandu a Fed aumenta i tassi, u creditu tende à strintà in tuttu u bordu, è tutti i risichi si allarganu. Tuttavia, in questu ciculu, i spreads MBS sò sbulicati à GFC-wide, mentre chì i spreads di creditu di qualità d'investimentu sò stati in tendenza.

Chì dà ? Per risponde à a quistione hè bisognu di toccu in parechji mercati diffirenti – creditu, ipoteki, equità, redditu fissu è volatilità. Fendu cusì illuminà e ligami trà elli per capisce megliu u sfondate attuale, è perchè l'inflazione elevata hè a causa ultima di sta anomalia. Ci darà ancu indizi nantu à ciò chì cercà quandu a divergenza di creditu ipotecariu hè vicinu à curregà.

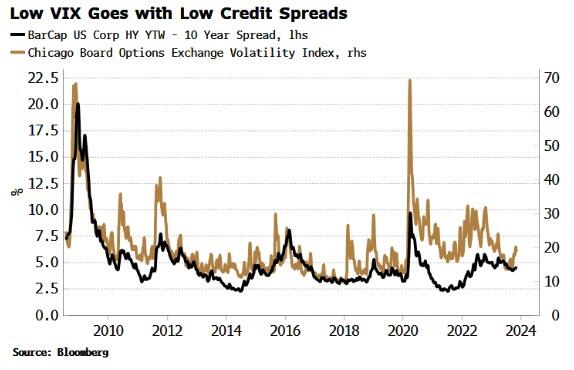

Allora prima avemu da risponde perchè i spreads di creditu sò stati cuntenuti, datu l'aumentu rapidu di i tassi di a Fed è i segni crescente di stress di creditu sottostanti? Un mutore principale hè statu u valore relativamente depressu di u VIX.

A volatilità implicita, chì u VIX hè una misura di, hè un input direttu à mudelli di quantu prubabilmente l'imprese sò di default. I spreads di creditu è u VIX tipicamenti si movenu assai vicinu.

À u turnu, u VIX hè statu riprimutu per almenu trè motivi.

Aghju discututu dui di elli prima: una correlazione implicita bassa è un aumentu di a speculazione di l'opzione di call.

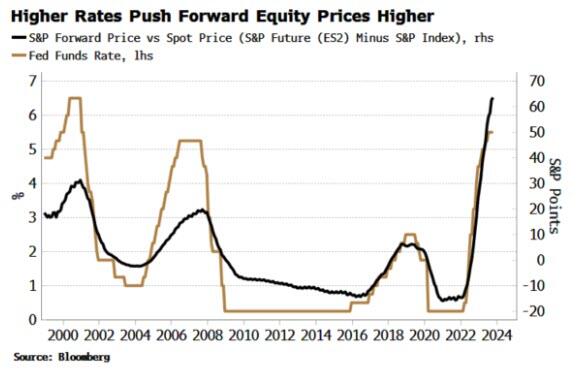

U terzu mutivu hè u livellu elevatu di i tassi avanti di l'indici di equità.

U prezzu di avanti deve piglià in contu u costu di trasportu di finanzià a pusizione. Quandu i tassi di interessu si movenu più altu, u costu di finanziamentu di a pusizione aumenta è questu hè riflessu in i prezzi più alti. U ciculu attuale di ritmu di caminata hà purtatu a diffusione trà u secondu mini S&P futuru (vale à dì u prezzu forward di l'S&P unu à dui quarti avanti) è u prezzu spot di l'S&P à almenu 25 anni.

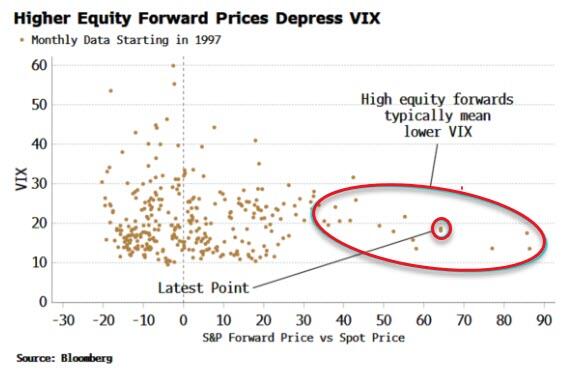

Induve vene u VIX? L'opzioni sò valutati micca fora di u tassu spot, ma fora di u tassu forward à u mumentu di a scadenza di l'opzione. Per quessa, un prezzu più altu in avanti hà l'effettu di sminuì i prezzi di putenza è di aumentà i prezzi di chjama.

U VIX hè una media di tutte l'opzioni cù una scadenza di ~ 1 mese, ma cum'è a prutezzione di u svantaghju tende à custà più, è un numeru più grande di i putenzi pendenti sò tipicamente più fora di i soldi cà i chjamati pendenti (l'investituri preferanu prutegge contr'à a diminuzione di u prezzu più grande), questu significa i prezzi più alti in avanti mantene una tapa nantu à u VIX.

Cusì i prezzi in anticipu aiutanu à mantene i spreads di creditu in cuntrollu, ma sò ancu i prezzi in avanti, sta volta per i rendimenti di i boni, chì sò parti di u mutivu per quessa chì i spreads nantu à i MBS di novu emissioni sò sbulicati.

I spread MBS sò a diffusione trà i rendimenti di i boni di i Stati Uniti è i bonds ipotecarii emessi o garantiti da l'agenzii sponsorizati da u guvernu – Freddie Mac, Fannie Mae è Ginnie Mae. Siccomu MBS è i bonds di u guvernu sò tramindui garantiti di facto da u Tesoru di i Stati Uniti, pudete pensà chì a diffusione duveria esse abbastanza stretta, micca u ~ 150 bps chì attualmente cummercia.

U mutivu hè u risicu di pre-pagamentu.

I prestiti ponu tipicamente prepagate a so ipoteka in ogni puntu senza penalità, chì significa chì i titulari di MBS ponu vede alcuni di u so principale rimbursatu prima. Siccomu questu hè più prubabile di succede quandu i tassi sò caduti, chì significa chì i soldi tornati ponu esse investiti solu à un livellu più bassu, i spreads MBS riflettenu stu risicu extra.

Ma i spreads di MBS sò stati allargati ancu quandu i tassi anu aumentatu. Ci hè dui motivi per questu, cum'è Harley Bassman descrive in a so ultima lettera di Convexity Maven : una curva di rendiment invertita è una alta volatilità di redditu fissu. Cum'è Bassman spiega, un MBS pò esse apprussimatu cumprà un bonu di 10 anni è vendendu una opzione di call out-of-the-money nantu à questu cù una scadenza di trè anni.

Una curva di rendimentu piatta o invertita significa chì i rendimenti avanti sò più bassi, chì à u turnu aumenta u prezzu di l'opzione di call, è per quessa deprime u prezzu di u pacchettu di l'opzione di bond, vale à dì curve di rendimentu più flat, tutte l'altri cose uguali, riduce u prezzu di MBS.

Essenzialmente, l'opzione di call cattura u costu di u risicu di prepagamentu, è u prezzu più bassu di anticipu significa una probabilità più alta di prepagamentu.

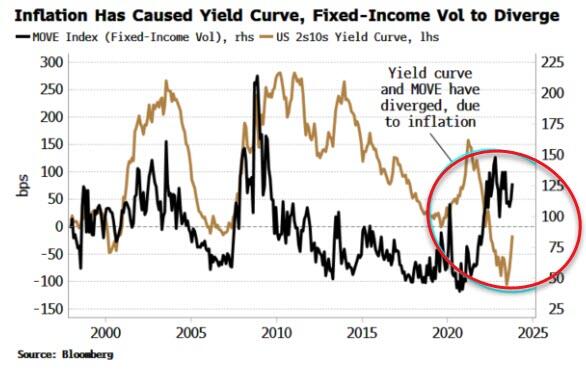

L'attenuazione di MBS in più hè una volatilità elevata di u redditu fissu, catturata da l'indice MOVE.

A volatilità più alta significa chì ci hè una probabilità più grande di movimenti più grande in u rendiment, è più cusì à u svantaghju datu l'inclinazione in l'opzioni di bonu. Stu risicu deve esse compensatu è si riflette in i prezzi MBS più bassi è cusì spreads MBS più largu.

Un ultimu pezzu di u puzzle hè per quessa chì u vol di redditu fissu hè aumentatu tantu. Normalmente curve di rendimentu piatte è invertite limitanu FI vol in quantu ci sò menu camini potenziali chì i tassi à longu andà ponu piglià per cunverge à i tassi à cortu termine (cum'è eventualmente devenu fà).

Ma sta volta FI vol s'hè alluntanatu da a curva di rendiment.

A diferenza hè l'inflazione. A crescita di u prezzu più elevatu da l'anni 1980 hà aghjustatu più incertezza à u percorsu di i tassi, elevendu a volatilità.

Cusì tutte e strade portanu à l'inflazione. Hè stata l'inflazione chì hà purtatu à a Riserva Federale à aumentà i tassi, chì hà risuscitatu i prezzi di l'equity forward, aiutendu à depressu u VIX. Era ancu tassi più altu chì hà pigliatu a curva di rendiment à u so statu più invertitu in decennii.

Hè improbabile chì l'MBS è a divergenza di a diffusione di creditu durà. I spreads di MBS duveranu principià à vene in quantu a curva di rendimentu s'inclina, è u vol di redditu fissu deve esse ridutta quandu a volatilità di l'inflazione cade. I spreads di creditu duveranu eventualmente allargà per riflette megliu u deterioramentu di i fundamenti sottostanti.

Ciò chì succede prima hè difficiule di sapè, ma in ogni modu, quandu sta anomalia hè stata risolta da sè stessu, ùn ci sarà senza dubbitu un'altra da sfondà.

Tyler Durden Mar, 11/07/2023 – 09:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/credit-safe-mortgages-risky-blame-inflation u Tue, 07 Nov 2023 14:05:00 +0000.