Tariffe, “Creditu” è Inflazione Geopolitica

Tariffe, "Creditu" è Inflazione Geopolitica

Di Peter Tchir di Accademia Securities

Tariffe, "Creditu" è Inflazione Geopolitica

I tassi anu duminatu u mercatu sta settimana. L'azzioni parevanu seguità i tassi intornu, ma quella correlazione s'hè sbulicata u venneri dopu meziornu cum'è i rendimenti si movevanu più bassu (è i stock slumped). Affronteremu i tassi è a storia di "creditu" (chì hè veramente nantu à u creditu di u guvernu US). Avemu da ricuperà ancu parechji fonti di inflazione chì parevanu attirà l'attenzione sta settimana.

Tariffe

U rendimentu di 30 anni si rompe sopra à 4%

Per a seconda volta da quandu a Fed hà cuminciatu à caminari, l'annu 30 hà violatu materialmente u livellu di 4%. Avia fattu questu in uttrovi 2022. À quellu tempu, l'S&P 500 era à 3,600, assai luntanu da u livellu elevatu di l'oghje di 4,500. Questa mossa in Treasuries torna in u vaghjimu di u 2022 hè stata seguita rapidamente da una mossa chì porta u Treasury di 30 anni à 3.5%. Ùn hè chjaru s'ellu pò o succederà di novu. Ùn hè ancu chjaru se l'equità ponu esse valutate cusì assai avà paragunatu à allora.

Ci hè uni pochi di cose chì sò "differenti" sta volta (iè, famose ultime parolle), ma fighjemu prima l'altru muvimentu in i tassi chì m'hà pigliatu l'ochju (è unu chì sò cumplettamente à bordu).

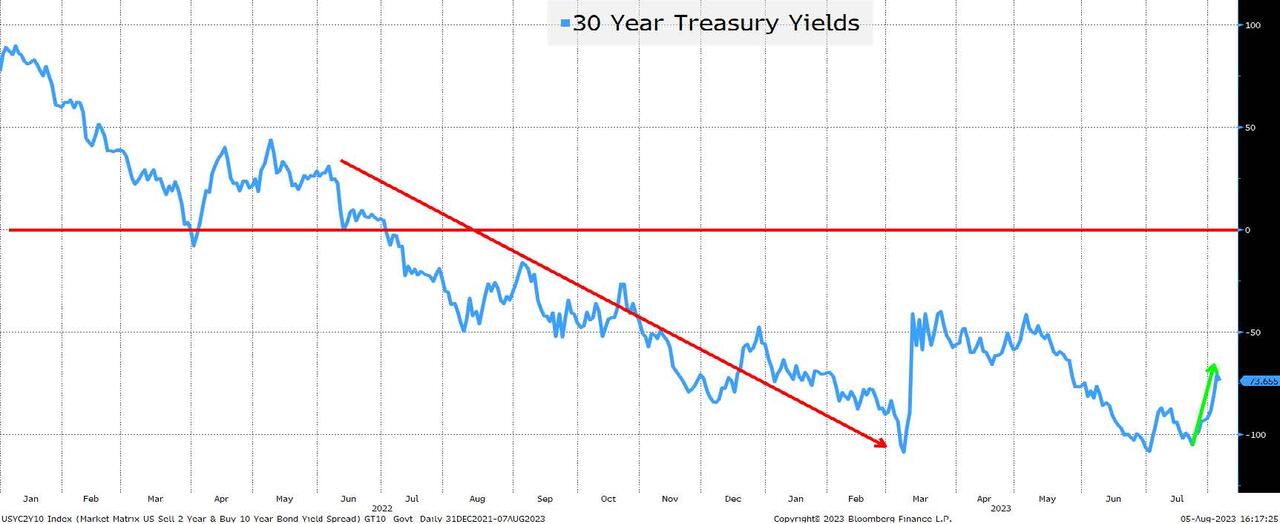

Rendimentu di 2 anni versus Rendimentu di 10 anni assai menu invertitu

Ci hè uni pochi di differenze chjave in l'ambiente d'oghje cumparatu à a fine di u 2022.

- L'atterrissimu. Un sbarcu suave paria cum'è un pensamentu desideriu allora, è mentre sò dubbitu chì succederà, hè impussibile ùn ammette micca a pussibilità reale chì avemu passatu u peghju di a Fed è sopravvive. Chjaramente sta pussibilità hè unu di i più grandi mutori è aiuta à spiegà perchè (a cuntrariu di a fine di u 2022) e curve sò diventate menu invertite cum'è i rendimenti aumentanu .

- Fed.

- A Fed cercava scuse per caminari (è ogni scusa ch'elli pudianu truvà si trasforma in una retorica falcata è una caminata). Semu in un ambiente induve a Fed hè sempre più riluttante à caminari è pare dispostu à ghjucà à a carta di "longu è variabile lag" se anu bisognu di una scusa per pause o saltà una riunione.

- I mercati eranu disposti à ignurà l'insistenza di a Fed chì ùn anu micca tagliatu prestu, ma avà sò stati battuti in sottumissione. A Fed hè stata efficace à cunvince i mercati chì i taglii di tariffu sò improbabili.

- Mentre chì a Fed era cunfortu di creà una recessione questu annu, a mo credenza hè chì a Fed hè menu disposta à furzà in una recessione in un annu elettorale. A Fed hè apolitica, dunque ùn sò micca sicuru di quantu validu hè a mo credenza, ma aghju sustinutu chì a creazione di una recessione in un annu elettorale influenzerebbe l'elezzioni (tende micca à esse bè per l'incumbents). Questu significa chì furzà una recessione puderia esse vistutu cum'è puliticu, cusì vulianu evità. Iè, tuttu un pocu stranu, ma e lezioni di u presidente George HW Bush, chì passò da esse assai populari à perde a so offerta per un secondu mandatu (almenu in parte per via di una recessione chì hè accaduta mentre era in carica) ùn pò micca esse persu. nantu à a Fed è certamenti micca nantu à i pulitici chì parevanu più è più còmode di pruvà à esercite influenza nantu à a Fed via i media.

- Inflazione. L'inflazione a doppia cifra hè spaventosa! Heck, ancu l'inflazione di 5% hè spaventosa è face grandi tituli. Ùn sò micca sicuru chì u 4% o ancu u 3% chjappà a paura in u cori di u cunsumadore americanu o in u core di i pulitici chì bramavanu i soni per spinghje l'elettore in una manera o l'altra. Mentre si parla assai di l'inflazione appiccicosa (è alcuni di i risichi d'inflazione à longu andà chì avemu discututu per l'età), ci vole assai per motivà a Fed, i pulitici è i media. •

- Terminu Premium. Ci hè parechje chiacchiere nantu à u term premium. Questu hè sensu per mè. A Fed hè improbabile di cutà. Dati qualchi pressioni di inflazione più longu, hè faciule per vede a Fed move a so tarifa "terminale" più altu. Allora, se a "tariffa terminale" (più bassu di a tarifa di l'oghje) si move cù u tempu, chì sustenerà rendimenti più alti à a fine più longa. U più longu hè necessariu per a Fed per cutà i tassi à a tarifa terminale, u più sustegnu ci hè per mantene i rendimenti più longu. Ma hè abbastanza per piglià noi sopra l'alti rendimenti di l'annu passatu ? suspettu micca.

- Emissione di u debitu. A crescita di u debitu di i Stati Uniti è a necessità di issuà più bonds in tutta a curva metterà a pressione nantu à i rendimenti per andà più altu cum'è una semplice materia di offerta è dumanda. Ma porta ancu à parechje altre dumande.

"Creditu"

Fitch hà diminuitu u rating di u debitu di i Stati Uniti à AA+. À l'epica, aghju pigliatu a postura chì "l'investituri ùn anu micca cumprà Treasuries basatu nantu à e valutazioni". Questa citazione hè stata presa da una miriade di publicazioni finanziarie (cumprese Bloomberg, u New York Times è u Financial Times). Sò cumpletamente daretu à quella citazione è pensu chì u downgrade era relativamente triviale in u grande schema di e cose.

Aghju avutu qualchì spinta, è forsi hè per quessa chì e scorte anu fattu male. L'argumentu dice chì, s'è vo fate l'"assetu menu risicatu" un pocu più risicatu, chì più di prima di risicu deve esse prezzu in tuttu (da u longu di a curva di rendiment, à spreads di creditu, è ancu in valutazioni di l'equità). Puderaghju sempre "cumprà in" (o in questu casu "vendutu") l'argumentu se qualcosa era veramente cambiatu. Ma a diffarenza trà AA+ è AAA mi pari triviale . Sure, BB è AA sò sfarenti, ma chì diavule hè a diffarenza trà AAA è AA +? Aghju cose più impurtanti da preoccupari.

In un'era induve l'NRSRO (Organizazioni di Valutazione Statistiche Naziunale Ricunnisciutu) anu cercatu di riduce a quantità di u debitu chì hè classificatu AAA, ùn hè micca surprisante chì l'entità piglianu l'uppurtunità di sminuisce ligeramente i rating. Se qualcosa, a sorpresa per mè hè quantu tempu hà pigliatu per una altra cumpagnia per seguità a guida di S&P.

Ùn aghju micca prublema cù u downgrade.

- Crescemu u debitu à un ritmu rapidu in i tempi cattivi è bè. In qualchì modu, parevamu esse andati da una nazione chì andava in spesa deficitaria in tempi di prublemi (ma hà fattu sforzi per rinfurzà in i tempi boni ecunomichi) à aumentà u debitu durante ciò chì pareva i tempi di "boom" ecunomicu. Una volta, parevamu di sperienze "sbornia" di u debitu (induve ci svegliemu una matina è ci prumettimu chì ùn avariamu più fà). Avà simu una nazione chì abbraccia in tuttu u cuncettu di "capelli di u cane". Questu pare esse un cambiamentu in a nostra attitudine versu u debitu è mi renderebbe nervoso per qualificà u nostru debitu cum'è AAA.

- Appena una pretesa di preoccupassi di u debitu è di i deficit. Aghju lettu in qualchì locu chì l'ultima volta chì u Cungressu hà cumpletu tutti i bills d'appropriazione à u tempu era più di 20 anni fà (in 1996). Ùn sò micca un espertu, ma ùn pare micca bè. U "tettu di u debitu" (chì avemu da vene in un mumentu) ùn hè chjaramente micca un "tettu" in ogni modu chì voi o aghju capitu un tettu. U partitu chì ùn hè micca incaricatu à volte pare à insinuà di esse preoccupatu di u debitu, ma a realità pare chì ùn li piace micca chì u debitu hè in crescita nantu à e spese (oltre i spese chì volenu ). Quandu pensu à DC avà, pensu à "pane è circhi". Questa era a tecnica rumana di mantene a ghjente felice gastendu soldi chì ùn avianu micca. Questa attitudine cambiante pare chì vale qualcosa quandu si cunsiderà a affidabilità di a nazione.

- A minaccia di ùn pagà à tempu. Sembra ridiculu chì periòdicamenti avemu cunfruntatu cù u cusì chjamatu plafone di u debitu è chì più in più ci parenu disposti à pruvà è vede s'ellu ci ponu spinghje à non-pagamentu (ancu per uni pochi di ghjorni). Sembra chì questu ùn deve esse micca un principiante, ma flirtemu cun ellu periodicamente, è ancu s'ellu ùn hè micca passatu u stadiu di flirt, hè pussibule chì pudemu alluntanassi . Questu hè un altru mutivu per pensà chì AAA puderia esse un pocu troppu bonu.

- Ùn capiscu micca perchè:

- E pulitiche ponu esse passate chì inevitabbilmente portanu à a violazione di u tettu di u debitu. Perchè, se qualcosa prubabilmente ci spingerà sopra u tettu di u debitu, hè permessu? Ùn passanu e pulitiche chì sò garantite per violazione di u tettu di u debitu seria un approcciu più interessante (è possibbilmente efficace) per gestisce u tettu di u debitu.

- Perchè ùn esaminemu e pulitiche di u guvernu è u so impattu annantu à u budgetu per 10 anni ? L'urdinatori ùn sò micca abbastanza putenti per andà oltre? Siccomu u tettu di u debitu ùn hè micca veramente un tettu di u debitu, supponu chì ùn importa micca quantu luntanu andemu e nostre proiezioni, ma mi pare stranu chì 10 anni pare esse u limitu di ciò chì hè prughjettatu, chì à u turnu. , influenza e decisioni pulitiche.

Pensu chì hè una longa manera di dì chì pensu chì u missaghju mandatu à DC da Fitch hè chì " Andemu in a direzzione sbagliata è ancu s'ellu ùn hè micca remotamente cuncernendu da un puntu di vista di risicu oghje, ùn pudemu micca solu lascià. andate per sta strada senza almenu alzà a manu è pruvà à attirà a vostra attenzione.

Inflazione Geopolitica

A nostra pusizione nantu à l'inflazione à longu andà hè:

- L'inflazione serà da 3% à 5% in media per 3 à 5 anni.

Hè stata a nostra pusizioni dapoi qualchì tempu è hè largamente (ma micca totalmente) guidata da i sforzi chì u paese è e cumpagnie facenu per fà e so catene di supply "più sicure".

Avemu prima pruvatu à martellare in casa u puntu chì ESG hè Inflazione in March 2021. I vede "Inflazione ESG" cum'è un subset di "Inflazione Geopolitica". I dui temi principali di "Inflazione ESG" eranu:

- S'ellu era u modu più prezzu di pruduce merchenzie, allora l'avemu digià fattu.

- Certi lochi pruducenu merchenzie più prezzu per i motivi "sbagliati".

Avemu avutu alcune cundizioni chì seranu necessarii per "Inflazione ESG" per guadagnà impulsu:

- I cunsumatori disposti à pagà più per i prudutti ESG.

- Investitori disposti à pagà più per cumpagnie ESG amichevuli.

Pensu chì pudemu rimpiazzà "ESG" cù "Securità" o "Geopoliticu" è vene à e stesse cunclusioni, chì sò:

- 1. L'imprese è i paesi pensanu à e catene di furnimentu da più di una semplice analisi di "costu" (è questu hè inflazionistu).

- 2. E cundizioni per l'imprese per agisce esistenu (ùn avè accessu à i vostri prudutti vi farà cusì).

Questu si adatta perfettamente à u nostru tema di Battaglia per Terre Rare è Minerali Critici . Global Relations Cooling hè un altru elementu chjave di tuttu questu "Inflazione Geopolitica". Avemu culpitu assai di sti prublemi inflazionistici è problematici in u nostru Summit Geopolitical West prima di questu annu.

Ùn possu micca crede chì a Recentralizazione di a Cina hà 2 anni o chì a Guerra Munniali v3.1 pò esse assai più largamente applicabile di ciò chì pensava in origine.

U flipside di a munita hè u risicu potenziale per a vendita per e corporazioni americane se simu curretti in u Shift From Made in China à Made By China è u so usu sempre più abile di a so valuta per alluntanà u putere da l'Occidenti. A vendita potenziale persa da cumpagnie non cinesi (in particulare in i mercati emergenti) ferite u putere di guadagnu. Ùn hè micca parte di l'argumentu di "inflazione", ma hè un veru risicu chì deve esse affrontatu in modu aggressivu avà prima ch'ellu sia troppu tardu è ci truvemu bè in una pendenza slippery.

Puderaghju, abbastanza facilmente, ligà à ancu più rapporti, ma aghju scappatu di u tempu, è avete l'essenza – questu hè un sughjettu chì hè vicinu è caru à u mo core è unu pensu chì tutti avemu bisognu di pensà. circa.

In ogni casu, spergu chì l'inflazione sia persistente più altu per più di quellu chì hè statu in l'ultimi decennii, postu chì ogni passu di creazione di catene di supply "sicure" aumenterà i costi (almenu finu à ch'elli sò stati ricustruiti). U terminu "secure" pò ancu applicà in modu abbastanza largu.

A mo stima di 3% à 5% per 3 à 5 anni hè certamente un dettu in l'estimazione di l'aria è forse sò troppu bassu (o troppu cortu), ma questu hè a mo premessa di travagliu nantu à l'inflazione.

U Widget di 80 Cent hè più caru cà u Widget di 1 Dollar?

Questa hè l'analogia chì avemu usatu in riunioni. Hè destinatu à pruvucà u pensamentu è a discussione è pensu chì questu hè pertinente per a maiò parte di l'imprese.

Uni pochi anni fà, si custava 80 centesimi per fà un widget (per dì in Cina), ma $ 1 per fà u widget in i Stati Uniti, l'scelta era ovvia – Cina.

Ma avà e cumpagnie esaminanu a precisione di quellu costu di 80 centesimi. Chì ùn hè micca prezzu in i 80 centesimi? I costi di spedizione? Disponibilità di spedizione? Inquinamentu ? Cundizioni di travagliu periculose o sfavore ? Capacità di ricusà di pruduce o spedinu? Quantu costa u furtu di pruprietà intellettuale (extra importante se sò currettu in u cambiamentu à a Cina chì vende "i so" beni è marche in u mondu)? Sure, certi cose ponu esse assicurati (aumentà u costu), ma alcuni di i costi sò intangible. E cose chì avemu ignoratu o scartate cum'è "improbabile" si sò rivelate per avè costi reali. Sò outliers, o puderanu esse ripetuti? Forse un'altra pandemia hè improbabile, ma a nostra rilazioni cù a Cina pare esse cambiante è hè impussibile ignurà a so influenza crescente in u globu. Allora forse chì u widget di 80 centesimi deve esse veramente vistu cum'è 90 centesimi. Difficile à cuntà, ma forsi un riflessu precisu di u costu veru.

Cù un pocu di sustegnu di u guvernu forse pudemu riduce stu costu à 95 centesimi in casa. Bills cum'è a Chips Act sò destinati à trattà questu.

Infine, se l'investitori valutanu l'imprese chì anu pigliatu passi per assicurà / rende e so catene di supply chain più sustenibili è i clienti sò disposti à spende una frazione di più per tali prudutti, allora forse u prezzu di l'azzioni pò cullà, ancu paghendu 95 centesimi invece di 80 centesimi. .

Una analogia teorica è simplice, ma pensu chì questu hè ciò chì l'imprese (è i paesi) anu affruntatu in u so prucessu di decisione.

Bottom Line

L'inflazione geopolitica (catena di supply, ESG, terre rare, o qualsiasi altru nome) hè vera è persistente. U downgrade di i Stati Uniti ùn deve micca affettà i primi di risicu (cum'è era insignificante) è ùn era micca un passu "sbagliatu" da fà.

In ogni casu, sta volta hè abbastanza "different" chì ancu cù tuttu ciò chì succede, pensu chì e curve cuntinueghjanu à esse menu invertite (ancu guidatu più da i rendimenti di 2 anni chì si sdrughjenu più bassu chì i rendimenti più longu chì andanu più altu). Forsi a nova gamma hè 4% à 4,25% nantu à u bonu longu, ma mi luttu per esse troppu bearish in Treasuries ancu cù a mo vista d'inflazione geopolitica.

Tyler Durden Dum, 08/06/2023 – 14:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/rates-credit-and-geopolitical-inflation u Sun, 06 Aug 2023 18:00:00 +0000.