Sober Gold Vs The Rate-Cut Circus Show

Sober Gold Vs The Rate-Cut Circus Show

Scritta da Matthew Piepenburg via VonGreyerz.gold,

Povera America. Poveru Jerome Powell…

Una vera scogliera, un sorrisu falsu

Ùn hè micca divertente per esse intrappulatu apertamente, è ancu menu divertente per esse in decadenza aperta mentre dichjarà mansamente chì tuttu va bè.

Aghju l'imaghjini di Uncle Sam (o Zia Yellen) appesa da una scogliera cù un surrisu forzatu (vale à dì, puliticu).

Sopra a scogliera hè un orsu grizzly; sottu à a scogliera hè una piscina di squali.

In breve: Qualunque sia a direzzione chì si sceglie, u risultatu finali hè disordinatu.

Eppuru i mercati aspettanu sempre chì Powell faci a scelta bona.

Chì bona scelta?

Rate Cut Salvation?

Da oghje, i mercati, i pundits è i seguitori di u circu FOMC si dumandanu quandu i taglii di i tassi prumessi da Powell venenu per salvà i Stati Divisi d'America è a so "narrativa di crescita" assetata di dollari è dipendente da u debitu.

In ghjennaghju, Powell era "guidamentu avanti" di i taglii di i tassi è cusì, ghjustu nantu à u cue, i mercati di Pavlovian, chì reagiscenu à a liquidità di a Fed in u listessu modu Popeye reagisce à l'espinaci, strappatu à u nordu solu nantu à e parolle.

YTD, l'S&P, SPX è NASDAQ sò in crescita nantu à i tassi in crescita sperendu à mudificà più bassu.

Ancu l'oru è u BTC sò in crescita nantu à i tassi crescente – tuttu ciò chì ùn hà micca sensu tradiziunale – salvu chì, sicuru, i mercati sò solu aspittendu i taglii inevitabbili di i tassi, nò?

È chì li pudia culpisce ? Dopu tuttu, Powell hà prumessu u listessu, è Powell, a voce di "inflazione transitoria", ùn mai mis-speaks, nò?

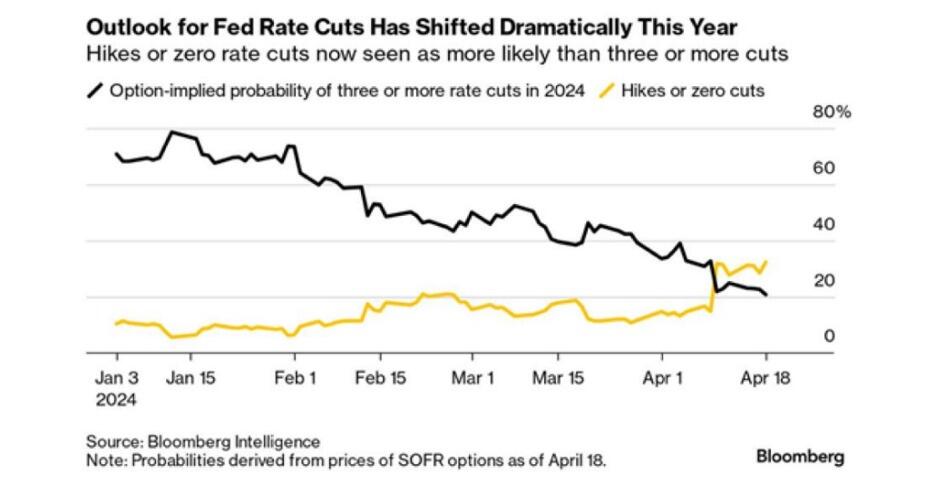

Ma avà i mercati di maghju, è ancu i Rapporti di l'Intelligenza Bloomberg, si preoccupanu à voce alta per nisuna riduzione di i tassi per u 2024?

Allora, chì serà ? Più altu per più? Ùn ci hè più tagli? Trè tagli in u 2024 ?

Chì fà ? Cumu sapè?

Scopre e carte di tarot? Leghjite a palma di Powell? Pregu?

Eccu a mo presa: smette di cura, perchè in ogni modu, simu sbucati …

In quantu à i taglii di tariffu, u casu per elli hè abbastanza ovvi, cum'è aghju opinatu in altrò .

Cù trilioni in USTs reprezzu in 2024, è più di $ 700B in obbligazioni zombie da emittenti S&P chì facenu u listessu, se Powell ùn taglia micca i tassi, allora i mercati di obbligazioni sovrani è corporativi fighjanu un barile caricatu.

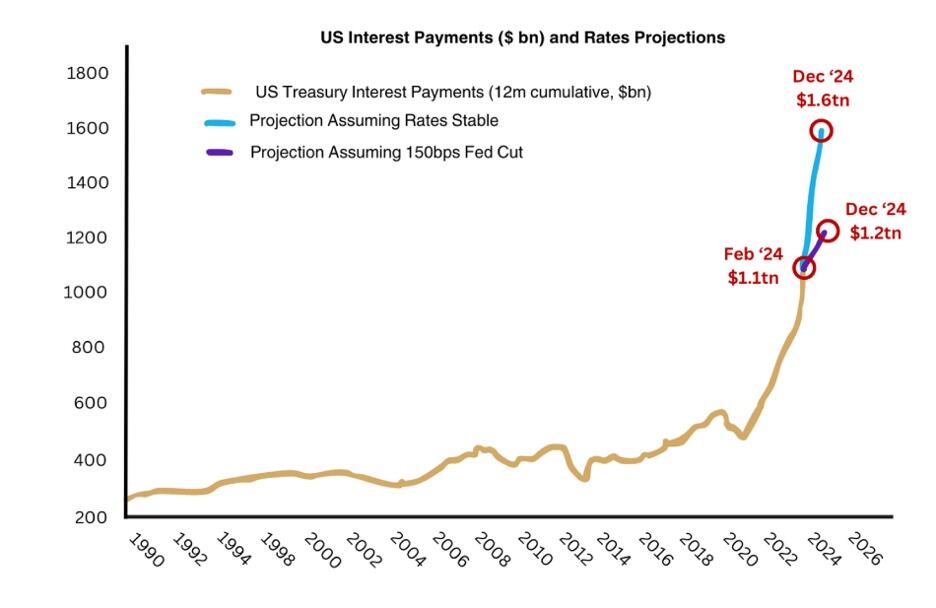

Questu hè veru. I dati di BofA cunfirmanu chì l'Uncle Sam cerca di $ 1.6T in pagamenti di spese d'interessu à a fine di l'annu se Powell ùn taglia micca i tassi prestu.

Hè ancu un annu elettorale, è un bonu tagliu di tariffu seria un ventu in coda per una Casa Bianca in carica (sonnolenta) chì hà bisognu di ogni ventu di coda pussibule.

Allora, perchè Powell ùn Tagliava?

A risposta ufficiale, chì, per via, ùn hè mai a risposta onesta, hè chì Powell è a so "dipendente di dati" Fed hè sempre preoccupatu di l'inflazione, chì ùn hà micca righjuntu u so livellu "target 2%", qualunque sia.

Se unu crede sta narrativa, allora i tassi più elevati sò sempre necessarii per "vincere a guerra à l'inflazione".

A grande ironia, è a cumedia, però, hè chì l'inflazione attuale, cum'è ancu Larry Summers (o John Williams à Shadow Stats) ricurdaria, hè prufondamente in i doppii cifre, è dunque a "dipendenza di dati" di a Fed ùn hè nunda chè una bugia còmica. di "manipulazione di dati".

Un altru casu per senza taglii di i tassi hè u timore di Powell di fà u "errore Volcker" di u 1980, quandu u presidente di a Fed allora, credendu chì l'inflazione hè stata ammansata, hà tagliatu i tassi troppu prestu, è ciò chì seguita hè statu un piccu drammaticu in bè: ancu più inflazione.

Forse Powell hà una paura simile di tagliate troppu prestu è di ottene più ovu inflazionisticu nantu à a so fronte puliticamente bifaccia?

Inoltre, se Powell riduce i tassi, a dumanda di UST, digià una scherza globale dapoi u 2014, puderia peghju, è i Stati Uniti sopravvive à l'altri chì compranu i so IOU sempre più disprezzati.

Un tagliu di tassi, o una serie di taglii di tassi, solu aghjunghje à stu ritardu di a dumanda imbarazzante, è dunque mette una pressione ancu più grande per truvà novi fonti di soldi falsi per pagà a barra sempre più patetica di l'America .

In corta, i casi ponu esse fatti per i taglii di tassi imminenti, è i casi ponu esse fatti per senza taglii di tassi, ma a priscinniri di ciò chì succede, u casu per un palpably tanking America ferma u listessu.

Eccu perchè.

U Scenariu No-Cut

Se Powell ferma più altu per più longu quasi tuttu (da l'azzioni è i ligami à l'ipoteki è l'ecunumia) romperà ma u USD, almenu cum'è misuratu da a forza relativa di u DXY.

In questu sensu, l'America pò vantassi di esse unu di i migliori cavalli in a fabbrica di colla di valuta glubale.

Ma pocu dopu, u costu crescente di a spesa d'interessu di Uncle Sam nantu à l'emissione di UST sempre crescente diventerà cusì altu chì l'unicu modu per pagà per quelli tassi più alti per più longu serà via soldi falsi, chì ricurdà à u Signore Powell, hè. , bè : inflazionistu.

Questa hè a materia classica, ma innegabilmente vera, di "Dominanza Fiscale", chì significa solu chì a guerra di Powell à l'inflazione per via di l'aumentu di i tassi finisci ironicamente in un ghjocu finale inflazionisticu di liquidità clicata cù u mouse.

Avemu vistu u listessu mudellu (tassi in crescita è QT) in 2018, chì portanu à i tassi di caduta è un QE illimitatu da 2020.

Ma dinò, pare chì per a maiò parte di l'investituri, stu tipu di storia (è dunque a lezione) hè troppu luntanu per ricurdà …

Di sicuru, a Fed, è BLS, allora … mis-rapporta l'inflazione attuale .

U Scenariu di trè o più Cut

In alternativa, Powell puderia taglià i tassi in u 2024, indebolisce u USD, salve u debitu (è dunque i tassi) i mercati di borsa sensibili è lascià l'inflazione striscia più à u nordu, postu chì quellu chì dirige a Casa Bianca Biden cerca di corrompere l'eletti.

Di sicuru, a Fed, è BLS, allora … mis-rapporta l'inflazione attuale .

In breve, è in ogni scenariu, a fine di u ghjocu hè inflazionistu, è quantunque misreported a scala CPI serà per ammuccià questa vergogna, u putere d'acquistu inherente di u USD (un cubettu di ghiaccio di fusione) da quale parechji misuranu a so ricchezza, uttene. di più in più debuli, cum'è i ricchi diventanu un pocu menu ricchi è i poveri servitori americani sò ghjustu à i ghjinochje.

Ma questu hè a lezziò è l'avvertimentu di una nazione è ecunumia à a piena misericòrdia di un bancu cintrali piuttostu cà a scuperta di prezzi naturali è gratuiti.

Una Realità di Mercatu micca cusì liberu

U fattu tristu hè chì u capitalismu hè mortu longu fà .

Invece, simu tutti in una economia centralizzata chì i pianificatori / banchieri cintrali, in cunfurmità cù una "leadership" DC falluta, patologicamente affamata di putenza è di compra di votu, chì circa 1913 hà vindutu a nazione in u fiume di un fatale. U pancu di u debitu pagatu da a liquidità falsa è a pulitica aperta di fantasia-made-mainstream chì si pò salvà una nazione strappata da u debitu cù più, bè … debitu.

O dichjarà più simplicemente, i Stati Uniti cercaranu disperatamente di gonfià u so disastru di u debitu autoinflittu (è aumentà u so indice di inuguaglianza di ricchezza) nantu à u spinu di i citadini ordinarii, immersi in inflazione.

Ma cum'è John Cougar Mellencamp hà nutatu una volta, "Awe, ma ùn hè micca quella America …"

In tutta a ghjustizia à l'America, però, tali diapositive storichi in a mediocrita aperta è un quagmire di u debitu di valute ùn sò nunda di novu.

[Ignoratu] Lezioni di storia

Tutte e nazioni fallimentari in ultimamente ricorrenu à tumbà e so valute per cumprà u tempu è "salvà" un sistema chì hè matematicamente fora di a capacità di esse salvata.

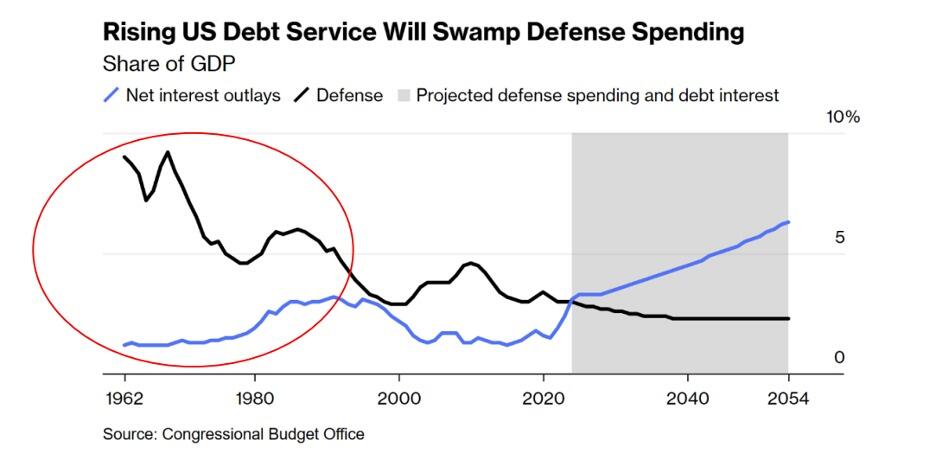

Cum'è Niel Ferguson hà ricurdatu di pocu tempu, "qualsiasi grande putenza chì spende più in u serviziu di u debitu chè in a difesa ùn resta micca grande per assai tempu. True di l'Asburgo Spagna, l'anticu regime Francia, l'Imperu Britannicu … "

Ci hè francamente staggers chì cusì pochi i participanti di u mercatu "sofisticatu" capiscenu e lezioni è mudelli simplici (ancu sempre più "annullati") d'ayer.

A Storia , assai più di un MBA o di e prumesse di i vostri Gestori di Ricchezza Privati in i banche X, Y o Z, ponu insegnà à l'investitori lungimi cumu è induve si ponenu.

Rising Gold Pacientemente ottene l'ultima parola

Questa morte lenta ma poi improvvisa di soldi fiat, vista innumerevoli volte in u nostru passatu cullettivu ma ignorata da i nostri pulitichi cullettivi è i cummircianti di ghjornu, rende suluzioni anti-fiat cunfirmate da a storia cum'è l'oru troppu evidenti per ignurà.

Eppuru, cum'è u mo cullegu Egon Greyerz hà osservatu pocu tempu , solu circa 0.5% di l'assegnazione di l'assi finanziarii mundiali sò fatti à l'oru.

In breve, l'ignoranza (o l'ignuranza) scende in avanti…

Ma quandu questu attivu relativamente finitu di durata infinita righjunghji è supera a so allocazione media di 40 anni di solu 2%, l'aumentu di 4X in a dumanda d'oru, è dunque u prezzu, serà solu l'iniziu di a risposta finale di l'oru à i soldi unsound.

Intantu, U Circu Cuntinueghja

Per avà, i cummircianti intelligenti è i speculatori ponu, volenu è duveranu mantene l'ochji nantu à un DXY (è Dollar) chì, cum'è i mercati, ponu è girarà nantu à l'ale di una vasta gamma di trucchi di liquidità attuale è pendente (backdoor QE). da u Cuntu Generale di u Treasury, i mercati repo è i Ratios di Leverage Supplementari à l'Annunzii di Rimborsu Trimestrali di u Treasury.

Sti stessi trucchi (liquidità artificiale-sedia-shuffle shuffling nantu à u Titanic) ponu avè implicazioni à cortu termine in u muvimentu di l'equità, forse cumprà più tempu per un casu di cesta altrimenti ristrettu è interamente supportatu da a Fed S&P et al.

Ma ciò chì sti stessi trucchi di liquidità si nascondenu in un situ chjaru hè chì i prublemi fiscali di l'America sò passati da imbarazzanti à u livellu di l'iceberg disperati, è l'investituri misuranu i so renditi "supportati da a liquidità" cù un Dollaru diluitu apertamente.

Cum'è F. Gump dicia, "stupidu hè cum'è stupidu".

Da Frog Boil à Fully Cooked

I ricevuti fiscali è e previsioni di u PIB guidatu da u debitu ùn saranu mai, micca mai, abbastanza per chjappà u foru in l'arcu di a nave di u debitu di i Stati Uniti chì affunda.

Malgradu tuttu ciò chì u Powell intrappulatu o DC di lingua forked-tongued dice, l'unica opzione in avanti hè inflazionistica, (cù un pocu di guerra per manteneci distratti).

In fatti, dapoi chì Nixon s'hè disaccoppiatu da l'oru in u 1971, quella rana bolle versu un USD sempre degradatu hè stata in piena crescita, perdendu u putere di compra contru l'oru fisicu à livelli avà troppu evidenti per esse ignorati:

L'apologeti, in ogni modu, susteneranu bè chì paragunatu à altre valute, cumpresu u poveru Yen Giapponese, chì sta sperimentando i bassi di parechji decennii contr'à u Greenback, chì u USD hè a megliu "scelta relativa".

Ma perchè paragunà una munita fiat cù l'altru, quandu l'oru li supera tutti?

Solu un pensamentu, nò?

Tyler Durden Mar, 05/07/2024 – 07:20

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/sober-gold-vs-rate-cut-circus-show u Tue, 07 May 2024 11:20:00 +0000.