Se QT face questu, ùn hè micca stupente chì e scorte sò in riunione

Se QT face questu, ùn hè micca stupente chì e scorte sò in riunione

Scrittu da Simon White, macrostrategist di Bloomberg,

U strettu quantitatiu ùn hè micca travagliatu. Almenu micca in u modu chì l'aspittàvate, cù e riserve di u bancu cintrali chì cresce, micca caduta. In più di quessa, a liquidità eccessiva resta alta è cresce, mentre chì i tassi sò diventati menu restrittivi. L'azzioni sò state dunque rallye, è cuntinueghjanu à sperimentà venti di coda, sempre chì e cundizioni di liquidità restanu favurevuli.

Dolce, duru o senza atterraggio?

Quandu si tratta di stocks, almenu in u mediu termu, importa pocu. Ciò chì importa hè a liquidità, è a so recente crescita spiega una di e migliori prestazioni di Novembre in l'S&P in l'ultimi 90 anni.

E cundizioni di liquidità sò state migliurate in trè manere chjave:

-

riserve di banca centrale,

-

liquidità eccessiva,

-

è a restrittività di i tassi.

Senza alcun segnu chì alcunu di elli hè vicinu à turnà assai più bassu imminenti, i stocks continueranu à gode di venti di liquidità di supportu una volta chì l'attuali overboughtness hè statu travagliatu.

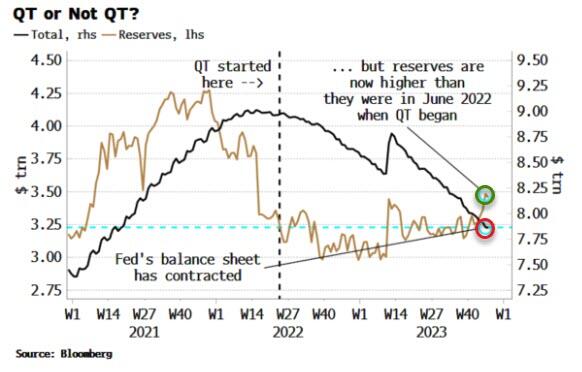

L'aumentu di riserve hè u più sorprendente. A Riserva Federale hà iniziatu QT in June 2022; da tandu, u so bilanciu hà cuntratu da più di $ 1 trilione per pusà à pocu menu di $ 8 trilioni. Ma e riserve, chì sustenenu i dipositi è a liquidità di u sistema bancariu, sò avà più altu ch'è in u ghjugnu di l'annu passatu.

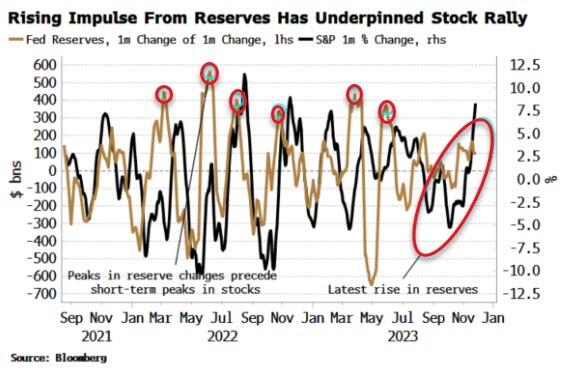

U cambiamentu in u cambiamentu di riserve tipicamente porta u rendimentu di un mesi di l'S&P (cum'è mostra in u graficu sottu). A crescita di riserva hà cuminciatu à accelerà circa un mesi fà, u stessu tempu quandu u mercatu hà cuminciatu à rally.

U fattore chjave chì porta à l'aumentu di e riserve malgradu u QT in corso hè a decisione di u guvernu di finanzà una parte significativa di u deficit fiscale cù T-bills. Ùn vi sbagliate micca: s'ellu ùn l'avianu micca, l'assi di risicu quist'annu sarianu in un locu assai più precariu.

U finanziamentu di a maiò parte di u deficit usendu fatture in uppusizione à u debitu à longu andà hà permessu à i fondi di u mercatu di soldi (MMF) per assorbe a nova offerta di u debitu di u guvernu. U messagiu più altu per più longu di a Fed hà mantinutu a tarifa nantu à i bills più altu ch'è a tarifa nantu à a facilità di repo inversa (RRP), chì significheghja chì i MMF sò stati incentivati à sguassate u RRP per cumprà fatture.

Sì, invece, una corporazione non bancaria o una famiglia avia compru i bills, e riserve anu cascatu postu chì avianu avutu aduprà i dipositi bancari per pagà per elli. L'MMF chì tiranu nantu à u RRP, invece, mitiga a caduta di riserve.

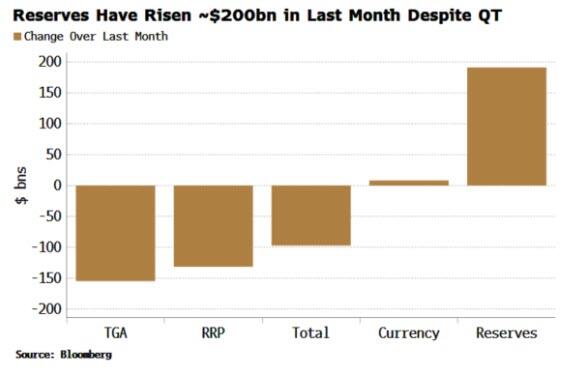

Pudemu vede cumu i passivi nantu à u bilanciu di a Fed anu cambiatu annantu à l'ultimu mese in u graficu sottu. A caduta di u RRP di ~ $ 130 miliardi più di cumpensà a caduta di ~ $ 100 miliardi in a dimensione tutale di u bilanciu, guidata da QT cum'è a Fed riduce a quantità di attivu chì tene. Chì significaria circa una crescita di riserve di $ 30 miliardi.

Ma e riserve sò in fattu assai più di quellu chì sò stati stimulati da a caduta di $ 150- $ 160 miliardi in u cuntu di u Tesoru à a Fed (a TGA). Quandu u Tesoru tira nantu à u TGA, e riserve aumentanu.

L'aumentu di riserve di quasi $ 200 miliardi risultante hè statu un formidabile ventu di coda per i stock in l'ultimu mese.

In più, cù l'ultimu annunziu trimestrale di rimborsu di u Tesoru, u guvernu hà implicatu ch'elli cuntinueghjanu à svià l'emissione versu e fatture, vale à dì chì cù ancora ~ $ 1 trilione in u RRP domesticu sta dinamica pò cuntinuà per u mumentu. Il s'agit d'un déficit fiscal procyclique sur la vitesse.

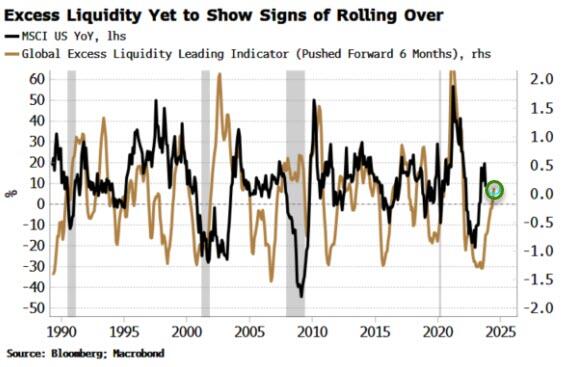

Adding to stock tailwinds hè l'excedente di liquidità – a crescita di soldi reale minus a crescita ecunomica di i paesi G10 in termini di dollari – chì cuntinueghja à cresce. A ora si pudia esse previstu di cumincià à vultà, ma ci hè pocu signu di questu. Cundizioni di liquidità eccessiva vivace da circa marzu di questu annu sò stati un mutore chjave di a manifestazione di stock di questu annu.

L'excedente di liquidità hè a crescita di liquidità "eccessu" à i bisogni di l'ecunumia reale, è per quessa dispunibule per sustene l'assi di risicu. A crescita lenta, a caduta di l'inflazione è un dollaru più debule anu allughjatu l'excedente di liquidità questu annu.

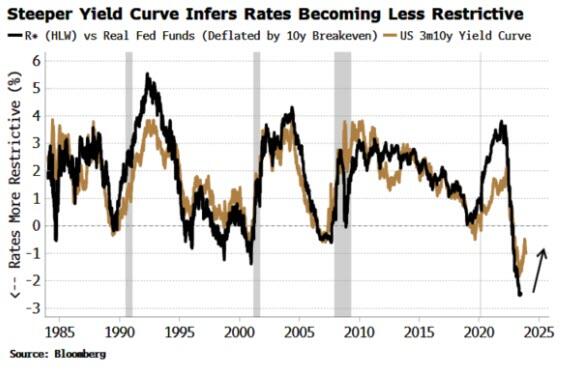

Hè ancu benefiziu per i stocks hè stata a facilità in u gradu di a restrittività in i tassi. A Fed hè stata in attesa da lugliu è u mercatu hè prezzu in più taglii di tariffu per l'annu dopu. A curva di rendimentu hè stata cusì appiccicata.

Cum'è u graficu sottu mostra, a curva di rendimentu hè una analogia stretta di u gradu di restrittivu di a tarifa di pulitica di a Fed (inveci di i capricci di pinning down the neutral rate; quì aghju utilizatu l'estimazione di Holston-Laubach-Williams). A crescita di a curva di rendimentu hè coherente cù a tarifa reale di a Fed chì diventa relativamente menu restrittiva.

Quessi sò cundizioni abbastanza benigni per l'azzioni, è ci sò pochi segni evidenti chì alcunu di elli – riserve, liquidità eccessiva o restrittive in i tassi à cortu termine – sò per deteriorà marcatamente in un futuru vicinu.

Sia chì i Stati Uniti face una recessione à pocu tempu o micca, serà infine impurtante per u percorsu di i prezzi di l'azzioni, ma in l'interim e cundizioni di liquidità offrenu unu di i primi indizi per quandu l'equità sò per affruntà un passaghju più duru.

Tyler Durden Mar, 28/11/2023 – 08:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/if-qt-doing-no-wonder-stocks-are-rallying u Tue, 28 Nov 2023 13:45:00 +0000.