Scossa di stagflazione: u PIB stunisce cù a stampa più bassa in 2 anni, sottu à l’estimi più bassi, postu chì u PCE vene in Red Hot

Scossa di stagflazione: u PIB stunisce cù a stampa più bassa in 2 anni, sottu à l'estimi più bassi, postu chì u PCE vene in Red Hot

Se l'amministratore di Biden avia avutu a speranza di i tassi di taglio di a Fed è di l'allentamentu monetariu prima di l'elezzioni, i pneumatici avianu bisognu di cumincià à cascà da l'ecunumia di i Stati Uniti ghjustu … circa … avà … Chì hè per quessa chì ùn avemu micca fattu. Ùn ci hè micca surprisante chì mumenti fà u Biden Bureau of Economic Analysis hà dettu chì in u Q1, u PIB di i Stati Uniti hà colapsatu inaspettatamente à solu 1,6%, più di 50% da a stampa Q4 di 3,4%, a stampa più bassa da u Q2 2022 quandu i Stati Uniti anu subitu una brevi recessione tecnica (una chì u NBER ùn hà mai ammissu di sicuru), è una grande miss à l'estimazione di 1.6%.

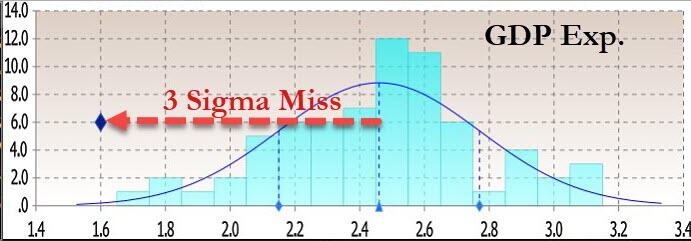

Quasi cum'è apposta, u PIB stampatu sottu à a più bassa stima (quellu di SMBC Nikko) chì era à 1.7% (a più alta previsione era 3.1% da Goldman Sachs chì era off da u solitu 50%), è era un 3-sigma. manca à stime.

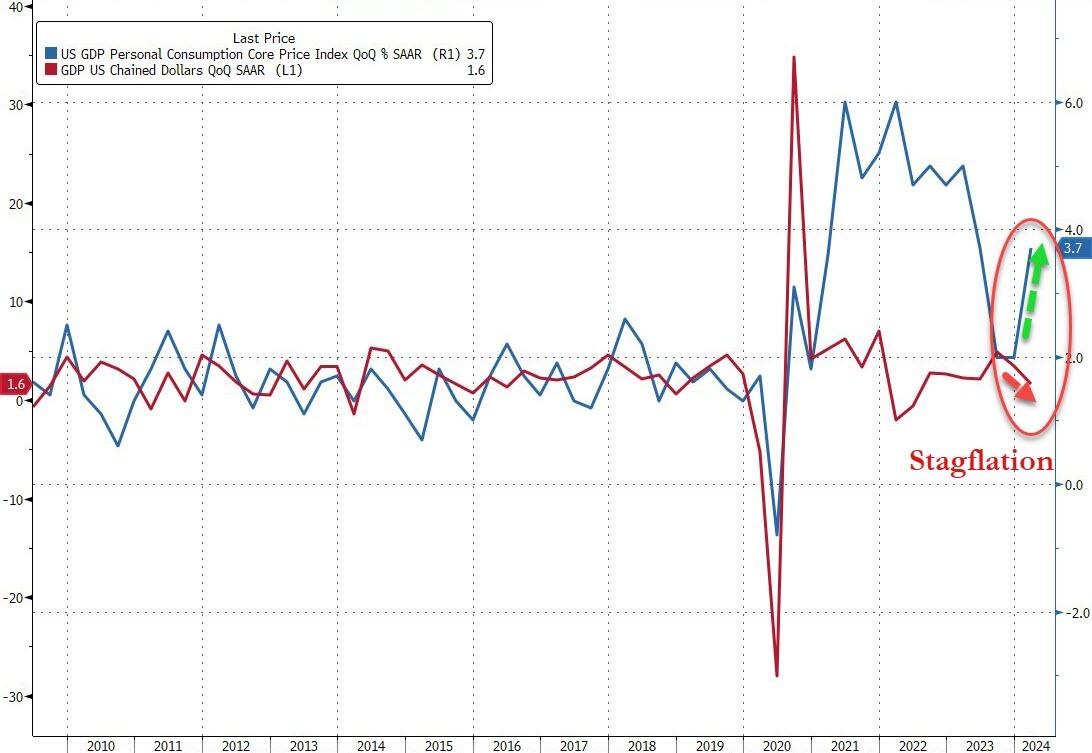

Ma mentre chì un colapsu in l'ecunumia di i Stati Uniti hè solu ciò chì i "landers soft" vulianu, l'enorme miss di PIB era solu a mità di a storia perchè à u stessu tempu, u BEA hà dettu chì u PIB Deflator (indice di prezzi) hè ghjuntu à 3,1%, più caldu di u 3.0% previstu è quasi u doppiu di u 1.6% in Q4. Peggiu, u PCE core di u core più impurtante per u Q1 hè cresciutu da 2.0% à 3.7%, sguassendu stimi di 3.4% (avemu una stampa PCE core più precisa dumani per u mese di marzu) è suggerenu chì i Stati Uniti ùn sò micca solu. Ùn passate micca, è superà l'isula di atterraggio dolce cumpletamente, ma sbarcà direttamente in una recessione stagflationary…

… salvu chì a Fed faci qualcosa, ancu s'è ciò chì pò fà – cù l'inflazione chì cresce è u rallentamentu di a crescita – hè una cunvinzione di qualcunu.

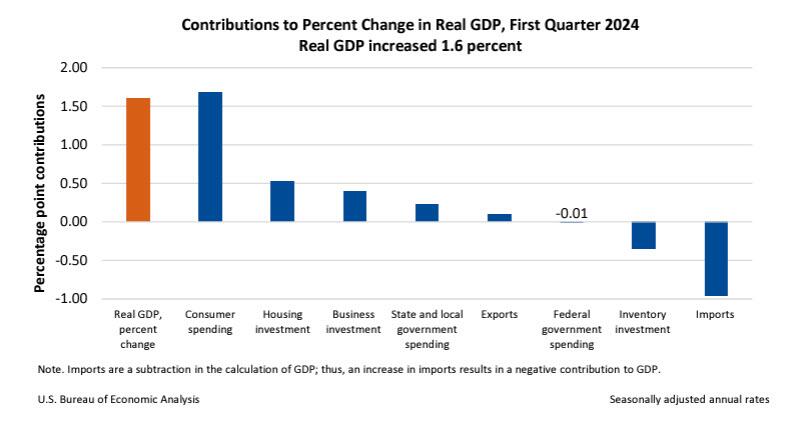

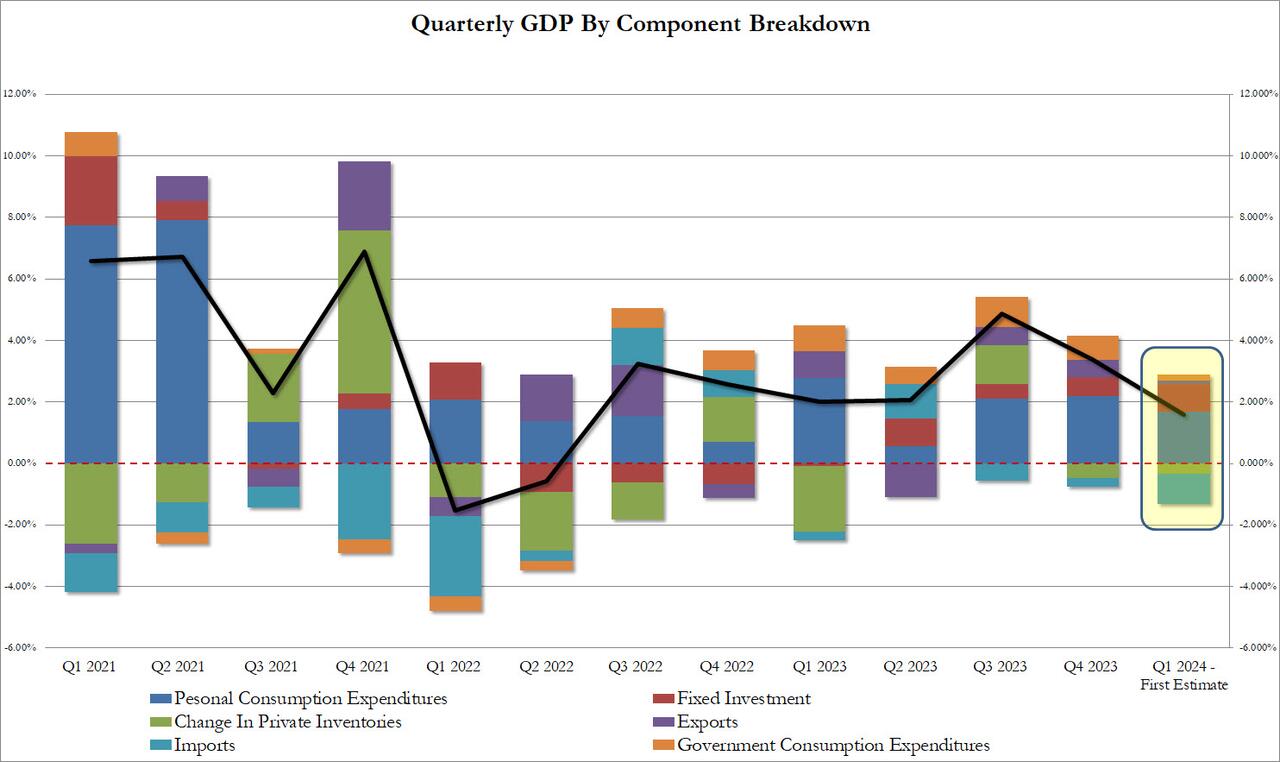

Fighjendu più attente à i dati assoluti, u BEA hà dettu chì l'aumentu in u primu trimestre riflette principalmente l'aumentu di u gastru di u cunsumu è l'investimentu di l'abitazione chì sò stati in parte compensati da una diminuzione di l'investimentu d'inventariu. L'impurtazioni, chì sò una sottrazione in u calculu di u PIB, anu aumentatu.

- L'aumentu di u gastru di u cunsumadore riflette un aumentu di i servizii chì hè statu in parte compensatu da una diminuzione di i beni. In i servizii, i principali cuntributori à l'aumentu eranu l'assistenza sanitaria è ancu i servizii finanziarii è l'assicuranza. In i merchenzie, i principali cuntributori à a diminuzione eranu i veiculi è e parti di mutore, è ancu a benzina è altri beni energetichi.

- L'aumentu di l'investimentu in l'abitazione hè statu guidatu da e cumissioni di i brokers è altri costi di trasferimentu di pruprietà, è ancu da a nova custruzzione di abitazioni unifamiliari.

- A diminuzione di l'investimentu di l'inventariu hè stata guidata da a diminuzione di u cummerciu grossista è di a fabricazione.

Comparatu à u Q4, a decelerazione di u PIB in Q1 hà riflettutu a decelerazione in u gastru di u cunsumu, l'esportazioni, è a spesa di u guvernu statale è lucale è una calata in u gastru di u guvernu federale. Questi movimenti sò stati in parte compensati da una accelerazione in l'investimentu in l'abitazione. L'impurtazioni accelerate.

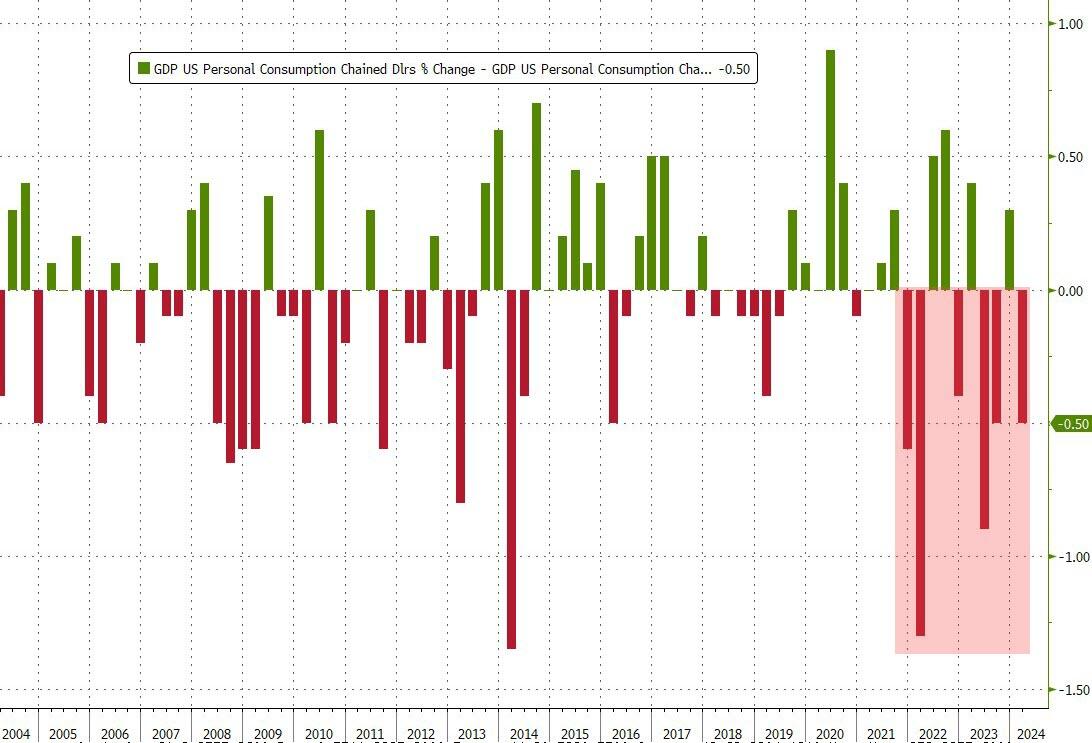

Scavate più ind'è i dati, truvamu chì era una volta di più a rallentazione di u cunsumu chì era u più grande culprit, cù u Cunsumu Personale chì cresce 2.5%, una grande caduta da u 3.3% in Q4 è sottu u 3.0% previstu. Facendu un passu in daretu, truvemu chì u cunsumu hà avà mancatu 6 di l'ultimi 10 stampi.

Cum'è discutitu largamente quì, mentre chì u cunsumu mancava, era sempre pusitivu, è riflette l'ultima calata di u tassu di risparmiu, à 3,6% in u primu trimestre da 4% in u quartu trimestre di l'annu passatu, cum'è i cunsumatori cuntinueghjanu à drenà a so banca. cunti è max out e so carte di creditu. L'ecunumisti si sò dumandati quantu tempu pò cuntinuà, ma finu à avà ùn mostra micca segni di diminuzione. L'aumentu incessante (finu à pocu tempu) di i prezzi di l'equità pò ghjucà un rolu quì.

In quantu à i cumpunenti reali, truvamu a seguente stampa:

- U cunsumu persunale hà aghjustatu 1,68% à a stampa di u PIB di u fondu, o più di 100% di questu. Questu hè diminuitu notevolmente da 2.20% in Q4.

- L'investimentu fissu hà aumentatu modestamente, à 0.91% di a cuntribuzione di u fondu, da 0.61% in Q4.

- U Cambiamentu in l'inventarii privati cuntinuò à sminuisce u PIB per u 2u trimestre in una fila, riducendu a stampa di u PIB di u fondu da 0.35%, una modesta mellura da u -0.47% in Q4.

- U cummerciu netu era un grande delta, è dopu avè cuntribuitu 0.25% à a stampa Q4 3.4% GDP, in Q1 restava 0.86% da a stampa attuale.

- Infine, u guvernu cuntinueghja à esse una cuntribuzione ma in u Q1 hà aghjustatu solu 0.21%, una grande caduta da u 0.79% in Q4 è u più bassu da u Q2 2022 quandu hà riduciutu u PIB da 0.29%.

È visualmente:

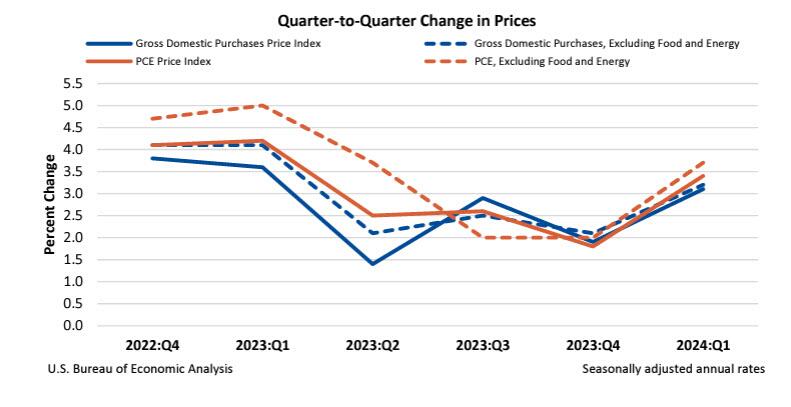

Chì era u latu di u PIB di e cose, chì ne di l'inflazione / PCE? Ebbè, questu hè quì chì e cose sò veramente male, perchè dopu chì u PCE hè ghjuntu in caldu in Q4, hè ghjuntu ancu più caldu in Q4, cum'è i prezzi di u PIB, i prezzi di i beni è i servizii acquistati da i residenti di i Stati Uniti, anu aumentatu 3.1% in Q1 dopu avè aumentatu 1.9. %, è sopra l'estimazione di 3.0%. Escludendu l'alimentu è l'energia, i prezzi anu aumentatu 3,2% dopu avè aumentatu 2,1%.

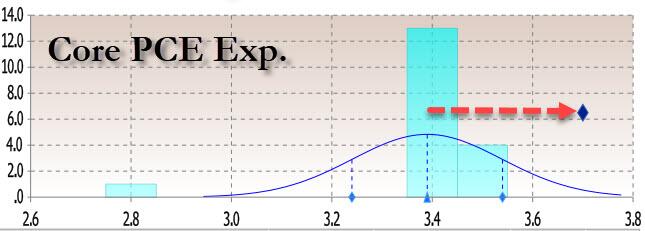

Turnendu à u PCE tuttu impurtante, i prezzi di e spese di cunsumu persunale anu aumentatu 3.4% in u primu trimestre dopu avè aumentatu 1.8% in u quartu trimestre. È u punchline: escludendu l'alimentu è l'energia, l'indici di prezzi di u core di u core PCE anu aumentatu 3.7% dopu à l'aumentu di 2.0%, è venenu assai più caldu di l'estimazione di 3.4%; in fattu hè ghjuntu sopra à a più alta stima!

Questu, secondu a Fed-whisperer Nick Timiraos , implica chì u numeru PCE di u core di marzu chì hè infurmatu dumane, deve esse più altu di + 0,22, più vicinu à + 0,3% (chì hè precisamente induve hè a stima), è implicava rivisioni upside à ghjennaghju è ferraghju.

Cummentendu u rapportu, l'economista di Fitch, Olu Sonola, scrive chì " a stampa di l'inflazione calda hè a vera storia in questu rapportu. Se a crescita cuntinueghja à rallentà lentamente, ma l'inflazione fermamente ripiglià di novu in a direzione sbagliata, l'aspettazione di un tagliu di l'interessu di a Fed. in u 2024 hè cuminciatu à vede sempre più fora di a portata ".

U fondu di u fondu: mentre chì un forte rallentamentu di a crescita saria statu solu a "cattiva nutizia hè una bona nutizia" chì u mercatu sperava disperatamente, scaccià l'aumentu inesperu di i prezzi è, di colpu, a minaccia di un scossa stagflationary piena hè torna torna. fronte è centru … almenu finu à dumane, quandu ùn l'avemu micca passatu à questu amministratore per esce cun un'altra stampata di PCE core fabbricata chì ùn hà micca sensu è in qualchì manera vene assai sottu à l'estimazione di 0.3% MoM.

Tyler Durden ghjovi, 25/04/2024 – 08:51

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/stagflation-shock-gdp-stuns-lowest-print-2-years-below-lowest-estimates-pce-comes-red-hot u Thu, 25 Apr 2024 12:51:41 +0000.