Rally On, Wayne! Rally On, Garth!

Rally On, Wayne! Rally On, Garth!

Di Peter Tchir di Accademia Securities

A scumessa chì u "tuttu rallye" cuntinuerà pare cum'è maturu è rispunsevuli cum'è dui liceani chì si stendenu in u sotano di i so genitori è idolatranu i bandi di heavy metal, ma hè quì chì sò avà.

Principali venti in contra

Ci sò dui venti principali chì vecu (ci sò prubabilmente assai più quì, cumpresu un risurgimentu di l'inflazione, ma o ùn li vecu micca realistichi o li scacciate per avà).

Rischi Geopolitichi

-

U sustegnu per furnisce l'arme à l'Ucraina hè in diminuzione. A lotta hè chjaramente in un impastu. In ogni probabilità, a prossima fase di a guerra presentarà una nova offensiva russa più tardi in questu invernu una volta chì a terra si congela. Serà ancu interessante per vede s'ellu l'armi nordcoreani ghjucanu un rolu significativu.

-

Israele è Hamas . Israele prugressu versu l'eliminazione di Hamas cum'è una minaccia militare, ma micca senza vittime civili è difficultà à mantene u sustegnu di i so alliati (più precisamente, i citadini di i paesi alleati). Stu sforzu hè assai più prubabile di esse misuratu in mesi (micca ghjorni), è e difficultà è i risichi di l'escalation restanu. Continuu à sente più preoccupazioni nantu à e catene di furnimentu , sia per via di a perdita di produzzione in Israele sia per a sicurità di a spedizione in a regione.

-

Cina è i Stati Uniti A riunione assai attesa trà Xi è Biden (More Than a Photo Op ) pareva andata bè, ancu s'è l'usu di Biden di a parolla " dittatore " hà sbulicatu i fuochi d'artificiu subitu dopu. Tuttavia, u passu prossimu "faciule" hè di allevà e tensioni, sia riducendu i tariffi, sia cambiando e regule riguardanti diverse sanzioni high-tech. A "riparazione" faciule è à cortu termine hè à tempu più faciule per i pulitici è ciò chì aghju scumessa (soprattuttu datu tutte l'altri riunioni d'altu livellu chì sò accadute trà i dui paesi chì portanu à a cima Xi / Biden). Spergu chì avemu avutu una nutizia chì hè bona per i mercati da quì, è aghju pussede alcuni stock chinesi quì per un cummerciu.

-

A mo vista hè chì forse i venti in contra di geopolitica sò più di prezzu in u mumentu.

Rischi di recessione

-

Forse simu digià in una recessione ?

-

U tassu di disoccupazione hè cresciutu da u 3.4% appena d'aprile à u 3.9% in uttrovi. Ddu muvimentu di 0.5% in un periudu di 6 mesi pare preoccupante. Mentre a Regula Sahm hè focu annantu à e medie mobili di 3 mesi , vale a pena nutà.

-

Ùn aghju micca bisognu di AI (ancu se puderia aiutà) per dì chì qualcosa di stranu succede cù i cunsumatori è i rivenditori. Ancu u mo inbox hè inundatu di offerte di sconti "in tuttu u magazinu". Avemu vistu una tendenza simile in l'autos quandu i mailings passanu da "vulemu a vostra vittura usata" à "avemu un accordu per voi cù u vostru scambiu" à "avvenimenti di vendita invernale". Era un indicatore assai utile per l'Indice di Veiculi Usati di Manheim, chì cuntinueghja à calà. Di sicuru, cù e-mail di scansione di AI, fighjendu a publicità di e social media, è analizzendu e chjama di guadagnà, avaristi prubabilmente infurmazione "megliu" cà a mo vista subjectiva, ma aghju currendu cù a vista chì e vendite rallentano più bruscamente di ciò chì era previstu.

-

Per a prima volta in anni, mi sentu chì s'ellu aspitteraghju, uttene un prezzu più bassu. Sò solu mè, ma suspettu chì assai più lettori accunsentiranu cù sta dichjarazione chè in disaccordu cun ella. Cum'è unscientificu quant'è questu, aghju currendu cun ellu – schwing!

-

-

Hè difficiule (è periculosu) di sbaglià duie volte . Cum'è avemu scrittu in u pezzu ligatu sopra, ci hè un periculu di chjamà continuamente una recessione è esse sbagliatu! In fatti, ci sò dui periculi:

-

Qualchissia (o mè u stratega), chì chjama a recessione, perde a credibilità.

-

A ghjente hè surprised da a recessione quandu veramente tocca.

-

-

L'unica vista "logica" hè chì si chjamate una recessione, site assai attentu à fà una altra chjama di recessione. " Tutti " si sò sbagliati a prima volta, cusì avete un pocu di "passu gratuitu" per quellu sbagliu. Cum'è a Fed chì informa l'inflazione "transitoria", ùn vulete micca esse sbagliatu di novu, perchè ottene un secondu "passu gratuitu" hè difficiule.

-

Sospettate chì ci hè una quantità massiva di bona (ancu grande) analisi bearish nantu à l'ecunumia chì hè stata ritenuta, ritenuta, o altrimenti ùn facenu micca i circuiti perchè saria troppu vergogna per esse sbagliatu di novu!

-

Era facile à esse bearish nant'à Treasuries è puntà à furniscia è DC perchè "tutti" parlava di lu, i media amatu, è si travaglia.

-

Hè statu difficiuli di esse bearish nantu à l'ecunumia, perchè ùn hà micca travagliatu, i media ùn anu micca avutu u tempu per questu, è esse sbagliatu perderebbe un bonu passaghju "liberu".

-

-

Dunque, pensu chì l'ecunumia rallenta rapidamente è pudemu esse in una recessione à a fine di l'annu (mentre tutte queste diverse agenzie finiscinu e so rivisioni in qualchì tempu in u 2u trimestre di u 2024). Stu risicu hè periculosu per l'assi di risicu! Ma i tori anu un pocu di tempu prima chì questi stori dominanu i tituli per tutti i motivi sopra, è i mercati ùn anu micca paura finu à allora.

Siccomu sò bearish nantu à u cunsumadore, l'impieghi è l'ecunumia, pudete capisce perchè ùn sentu micca bisognu di argumentà perchè i timori di l'inflazione (almenu per i prossimi mesi) ùn sò micca altu nantu à a mo lista di preoccupazioni di u mercatu. .

I Tailwinds

Ci sò parechji ventu di coda potenziale:

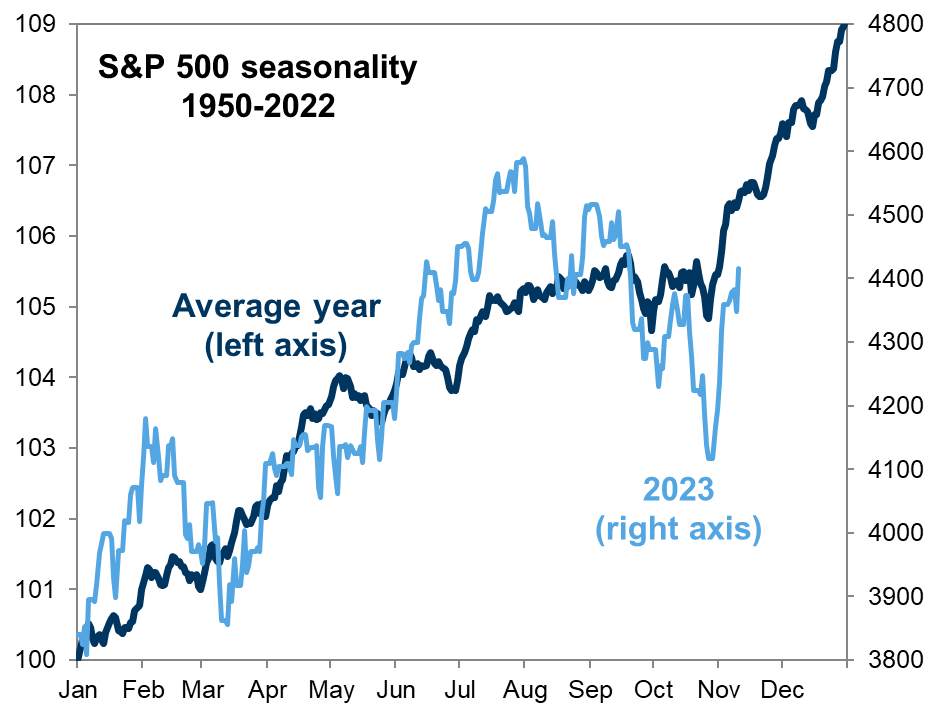

Stagiunalità. Ci hè un mutivu perchè stu rapportu hè sponsorizatu da Wayne's World. Hè juvenile, simplista è divertente (se micca utile). Avemu fattu per Thanksgiving, è u sentimentu hè statu è ferma troppu bearish. Ci hè parechje ragioni per parlà di M&A (i venditori anu avutu abbastanza tempu per calà e so aspettative eccessivamente elevate, è ci hè abbastanza stabilità per i cumpratori per intervene, soprattuttu chì i costi di finanziamentu sò diventati assai più gestibili in pocu tempu). Tutte e cose di a manifestazione di a fine di l'annu / Babbu Natale riceveranu assai attenzione (più di u solitu) postu chì a forza recente di u mercatu alimentarà l'offerta di tali analisi. Ùn mi piace micca a staghjunalità, ma quale sò per luttà? In particulare quandu aiuterà i mo vede di u mercatu

Tariffe.

U rendimentu di u Tesoru di 10 anni hà chjusu u venneri à 4,43% (un livellu chì hà rimbalzatu da pocu tempu). Se i rendimenti vanu più bassu (suspettate chì i dati aiutanu cù questu), allura a prossima tappa hè intornu à 4,3%. Ùn vecu nisuna ragione per chì i stocks ùn rispundenu micca bè à i rendimenti chì si dirigenu versu 4.3%. Questu hè un numeru sempre "coerente" cù un sbarcu "ragionevule". Iè, avemu da cumincià à riceve più è più chjama di recessione in i ghjorni à vene, ma fermanu u rumore di "sfondu" è saranu facilmente licenziati. Quandu andemu sottu à 4,3% chì hè quandu tutti quelli orsi (chì sò stati circunspettati) esce da u legnu. Dunque, i rendimenti più bassi (chì hè a mo chjamata principale) aiutanu à i stocks finu à circa 4,3% induve a narrativa diventerà più difficiuli (in particulare quandu i media è l'analisti "unleash the hounds" di bearishness). Ci hà da piglià qualchi nutizia negativu per ghjunghje sin'à 4,3% (datu tutti l'altri prublemi). L'inflazione più bassa per via di una relazione megliu cù a Cina pò aiutà inizialmente, ma ùn seremu micca à 4,3% senza alcuni dubbii seri nantu à u statu di l'ecunumia.

Ritorna a caccia. Ùn sò micca degnu ! Va bè, aghju avutu à travaglià quella linea in u rapportu d'oghje in qualchì modu, è questu paria esse u megliu postu.

-

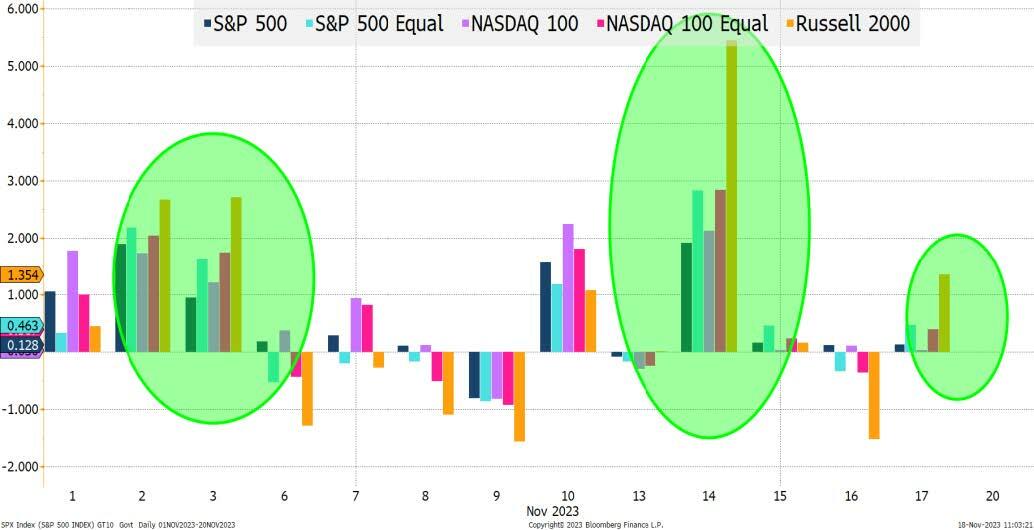

Tutti sapemu quantu di u ritornu di questu annu hè statu guidatu da solu una manciata di stock. U QQQ (un Nasdaq 100 ETF) hè sopra 46% versus 22% per QQE (una versione uguale ponderata). SPY (S&P 500) hè in crescita di 19% versus 4% per RSP (una versione ponderata uguale). IWM (Russell 2000) hà fattu un guadagnu di 3.4% è era negativu annantu à l'annu cum'è a settimana passata!

-

Fighjate à ciò chì principia à accade à a fine: i laggards anu guidatu u spettaculu, soprattuttu à l'upside ! U venneri, l'indici "major" si movenu appena, ma e versioni uguali ponderati anu fattu bè, cù u Russell 2000 aumentendu più di 1% per guadagnà più di 5% in a settimana!

-

S'ellu ci hè un cummerciu di "dolore" per i fondi, hè esse longu i stock "magnificanti" versus esse curtu tuttu u restu. S'ellu fossi un hedge fund massivu, una zona chì avissi da pruvà à strincà più altu à a fine di l'annu seria i ritardati (cum'è Russell 2000), in parte perchè a ghjente hè sottumessa o curta, è in parte perchè a capitalizazione di u mercatu di l'imprese in stu indice sò più chjuchi è sò più faciuli di spinghje. Cercu una catch-up massiva à a fine di l'annu nantu à i pesi uguali è Russell 2000!

I venti di coda puderanu varià da capricciusu (stagiunalità) à tecnicu (i laggards chì giranu l'angulu) è s'appoghjanu nantu à l'equità "malinterpretate" o "traducendu" rendimenti più bassi "incorrectly" per un periudu di tempu.

Bottom Line

Pò sembra chì alcuni di i mo venti in contra sò venti di coda, ma questu hè deliberatu. U risicu geopuliticu hè in u prezzu troppu negativu à u mumentu, è speru chì e nutizie nantu à u front China / US aiutanu à mitigà u risicu.

Pò sembra chì alcuni di i mo venti di coda sò venti in contra, ma questu hè apposta. U muvimentu per i rendimenti più bassi, almenu inizialmente, serà più impurtante chè i mutivi di quelli muvimenti per i rendimenti più bassi.

Mi piace i tassi è più inversione in e curve. Sempre utilizendu 4.3% nantu à 10s cum'è mira à pocu tempu.

Mi piace u creditu . Mentre ùn avemu micca discututu u creditu direttamente in questu rapportu, stanu assai bullish. Iè, l'offerta serà più altu di u normale in dicembre, cum'è l'emittenti prufittà di a ripresa "inaspettata" in i tassi, ma ci deve esse assai di soldi dispunibule. Questu hè soprattuttu veru per l'emittenti BB chì ponu riempie u vacu lasciatu in u spaziu BB da l'aghjurnamentu di Ford (l'entità Ford sò state aghjurnate da S&P à BBB- recentemente, rendendu i so obbligazioni eligibili per l'inclusione di l'Indice di Gradu d'Investment). Continuu à crede chì l'investituri ripensanu u risicu di "creditu" in quantu à u guvernu di i Stati Uniti, è uttene più prudutti di creditu in sovrappeso (per piacè vedi a Danza di Sicurezza di u weekend passatu induve pruvemu di spiegà questu in più dettagliu).

Azioni . Amu i laggards è cum'è u restu (per avà). Aduprate 4,600 nantu à l'S&P 500 cum'è un scopu per fighjà (chì pare chì puderia coincide cù 4,3% nantu à 10s), ma sia assai distornatu à i nomi, indici è subindici sottumessi cum'è pensu chì a cumminazione di pusizioni cù tuttu u restu hà da guidà un rendimentu estremu!

Rallye avanti! Schwing!

Solu perchè qualcosa hè ghjovanu è immatura, ùn significa micca chì hè male! Cum'è questu "tuttu rally".

Tyler Durden Dum, 19/11/2023 – 13:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/rally-wayne-rally-garth u Sun, 19 Nov 2023 18:25:00 +0000.