Quantu strettu ponu i spreads di creditu?

Quantu strettu ponu i spreads di creditu?

Di Peter Tchir di Accademia Securities

Questu hè un pezzu chì avemu vulutu ghjunghje in l'ultime settimane, ma questu weekend pareva un tempu ideale:

-

Avemu cumpletu u nostru Rate Outlook aghjurnatu sta settimana, cusì hè naturale di avanzà à creditu. Mentre chì i dati NFP di u venneri (induve ùn simu micca l'unichi chì battemu a tavula nantu à a divergenza trà e duie inchieste – Era u megliu di i tempi, era u peghju di i tempi ) prubabilmente hà pigliatu u lugliu da a tavula (è ùn pensu micca. Settembre hè fattibile), hà fattu pocu per cambià a nostra previsione generale per i mesi à vene.

-

Parechji amichi, culleghi è clienti m'hà mandatu una foto di cappelli "Sell IG" . S'ellu ùn era micca un signu chì era ora di scrive più nantu à u creditu, nunda hè. Per quelli chì ùn sò micca familiarizati cù a storia (è mi pare difficiule di crede chì era quasi 20 anni fà), avemu fattu è mandatu alcuni cappelli IG 200 à principiu di 2008.

-

Cum'è un market maker in l'indici CDX à RBS, aghju fattu un rapportu chjamatu "Roadmap to IG 200" quandu IG era intornu à 100. Hè pigliatu è sti cappelli sò stati fatti. IG hè quasi arrivatu à 200 cum'è Bear Stearns hà cuminciatu à colapsà. Ci era un mercatu di dui livelli per uni pochi di ghjorni, mentri Bear CDS vindianu più strettu di u restu di a strada, si avete a stanza / l'appetite per u so nome. Ma in ogni casu, u cappellu vene in cunversazione periodicamente (in particulare in relazione à più tardi in l'annu, quandu hà sbulicatu bè à 200). Per questu rapportu, vogliu avè qualchì cappelli IG 20 !

Arrivatu ghjustu à u puntu (chì deve esse ovvi cù u cummentariu IG 20), sò creditu abbastanza bullish, per una varietà di motivi!

-

A tendenza di u creditu avà hè di piglià più risicu . U risicu strutturatu hè crescente, chì pò esse suminatu i graneddi di prublemi futuri, ma aiutà à u creditu per avà.

-

Creditu privatu. Mentri ultimamente ci sò stati qualchi articuli è citazioni chì dumandanu u creditu privatu, per avà, questu ancu aiutà à i mercati di creditu.

-

A cumpusizioni di u mercatu di bonu (in particulare u rendimentu altu) hà cambiatu.

-

I prublemi di u deficit di i Stati Uniti aiutanu u creditu ? Questu hè un wildcard, ma unu chì pensu chì hè digià aiutatu à u creditu è cuntinueghja à fà.

-

Un "potpourri" di altre ragioni.

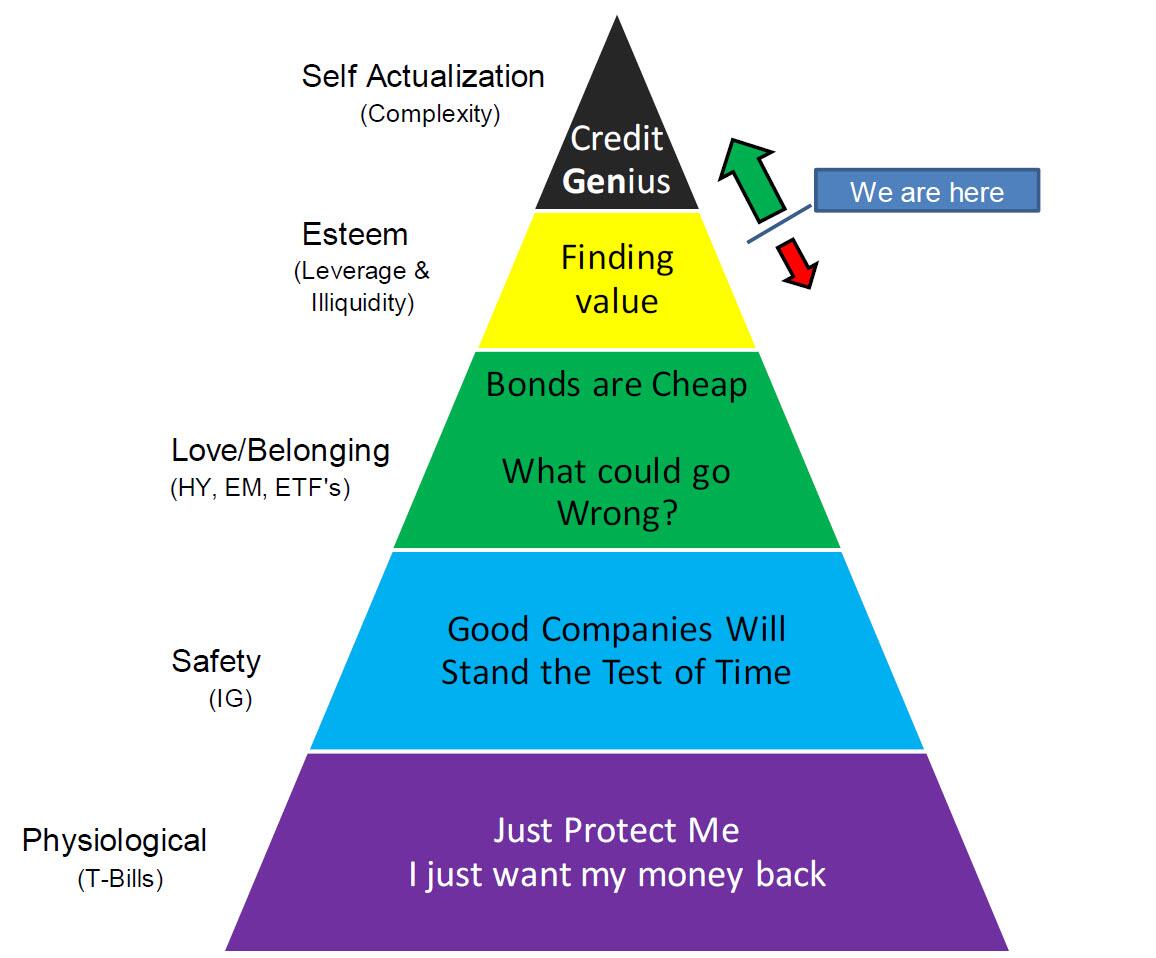

A Gerarchia di Maslow di una Bolla di Creditu

Per mè, s'e aghju da parlà di quantu creditu più strettu pò andà, puderia ancu principià cù l'uttellu chì aghju utilizatu per pensà à e bolle.

Pensu chì l'investituri di creditu si conformanu abbastanza bè à stu mudellu. L'investitori si movenu in u mudellu, cumu si brama (bisognu) risicu o crescenu teme è sguassate u risicu.

Veju parechji segni chì avemu muvimenti in u spettru di risichi. Semu ben oltre a fase Amore / Appartenenza è bè in Estima. Chì per mè, in creditu, significa leverage è illiquidity. U creditu privatu hè abbastanza literalmente a definizione di illiquidità. Aghju intesu parlà di più manere di incorpore leverage in transazzione è certamente più investitori sò stati attirati in u spaziu strutturatu.

Ùn simu ancu in a fase "Credit Genius" induve i prudutti cum'è Leveraged Super Senior (LSS) è CPDO (Constant Proportion Default Obligations) sò u nome di u ghjocu. Mentre chì e cicatrici di a Grande Crisa Finanziaria è ancu a Crisa di u Debitu Europeu sò sempre troppu fresche per propulsà noi in questu spaziu rarificatu, andemu in quella direzzione.

Hè quì chì hè impurtante enfatizà chì a direzzione di viaghju hè impurtante . Finu à quandu si move in a piramide, i spreads si stringhjenu. Ogni nova innuvazione / investitore in un spaziu spinta si sparghje più strettu in quellu spaziu. Puderà diventà un cumerciu auto-rinfurzatu, cum'è spreads più stretti causanu più "persecutori", spinghjendu sparghje più stretti.

Pensu chì era in u ghjugnu di u 2007 chì i spreads anu u più strettu. CDX puderia esse scambiatu in miliardi in mercati chjusi è a diffusione era sottu à 30 (se a memoria serve currettamente). LCDX era in furore. U fattu chì u mercatu di l'ipoteca era in un certu gradu di disordine, è u fattu chì eramu à mesi di distanza da alcune grandi banche (è broker dealers, perchè avemu avutu un veru broker dealers non bancari in u 2007) avè da tagliate u so dividendu. Ùn ci impedisce micca di ghjunghje à sti collant novi. A cumplessità hè assai periculosa quandu / se cumencia à rilassate, ma hè una festa in strada per esse un "Geniu di Creditu".

I 5 Circles of Bond Investor Hell

Questu hè un bonu segue in u graficu "cumpagnu" di a Gerarchia di Maslow di una Bolla di Creditu. I 5 Circles of Bond Investor Hell.

Sè avete scambiatu bonds per un pezzu di tempu, probabilmente avete trovu intrappulatu in unu o più di sti circles. In fondu, cum'è i spreads di creditu restanu stretti, ci sò solu uni pochi d'opzioni chì l'investituri anu. Pudete "Sperendu u Mercatu Cheapens " ma a maiò parte di noi ùn sò micca pagati per pusà nantu à e nostre mani, è dopu à quasi 6 mesi di spreads chì si stringhjenu più stretti, hè difficiule di stà in questu circulu. A "Durazione Aumentata" ùn aiuta micca assai in u latu di u rendiment, cù e curve chì restanu invertite, ma aiuta à u creditu. "Decreasing Credit Quality" hè spessu difficiule, cum'è pudete avè mandati chì limitanu questu, ma vene un tempu quandu l'investituri anu da passà in questa direzzione per ottene u rendiment. "Rinunzià a Liquidità" pare esse u circhiu "andà à" in questi ghjorni. Hè sensu, soprattuttu chì tanti investitori (cum'è cumpagnie d'assicuranza) anu ragioni fiscali / regulatori chì ùn ponu micca aduprà a liquidità in ogni casu. "Struttura crescente" hà sempre fattu u più sensu per mè (sò un geek in core) perchè pare chì cù qualchì travagliu supplementu, pudete catturà a diffusione di l'altri chì ùn anu micca fattu u travagliu. Agghiuncennu qualchì capacità di "modelamentu" pò permette di generà alfa, cusì hè una evoluzione naturale. Hè ancu un spaziu induve pensu chì pudemu argumentà in modu sicuru chì l'agenzii di qualificazione (tecnicamente l'Organizazioni di Valutazione Statistiche Naziunale Ricunnisciutu – NRSRO) anu bisognu di più è più subordinazione è vantaghji strutturali. A listessa valutazione avà, cumparatu cù a pre-crisa, hè prubabilmente assai più sicura.

Sò questi "circoli di l'infernu" chì alimentanu u muvimentu ascendante (è à volte in discesa) in Maslow è ùn vecu micca mutivu per ùn cuntinuà à spinghje a ghjente in più in più risicu, cù u risicu strutturatu è rinunzià a liquidità essendu i destinazioni principali. .

Creditu privatu

Prestu da Shakespeare, "Ùn vengu micca à elogiare u Creditu Privatu". Sò assai fan di creditu privatu. Finu à avà, ùn vecu micca chì l'industria in tuttu spinghje i limiti troppu luntanu. Credu chì a maiò parte di l'investituri capiscenu i limiti di liquidità, è i risichi predeterminati chì piglianu. Ùn vecu micca una leva eccessiva in l'affari stessi o in cumu l'investituri accede à stu mercatu. Ma questu ùn hè micca u tempu o u locu per mè per andà in tuttu "Mark Antony" nantu à u Creditu Privatu, chì puderia fà, cum'è mi piace. In ogni casu, mi piacerebbe mette in risaltu perchè pensu chì serà impurtante in u più strettu di i spreads di creditu generale.

-

Parechji crediti chì avianu difficultà à truvà finanziamentu in altri mercati sò passati à u creditu privatu . Mentre chì alcuni di questi ùn anu mai statu in u "mercatu publicu", chì limitaraghju à obbligazioni à altu rendimentu o prestiti leveraged (in particulare quelli eligibili per l'inclusione CLO), alcuni eranu sempre. In generale, cum'è quelli prestiti sò passati à u creditu privatu, a qualità generale di u mercatu di ubligatoriu d'altu rendimentu è di u mercatu di prestiti leveraged hà migliuratu. A mo supposizione, è a capiscitura da ciò chì aghju vistu, hè chì u creditu privatu più adattatu per e cumpagnie chì anu avutu più difficultà per accede à quelli mercati per via di prublemi di creditu, cusì hè sensu chì e cumpagnie chì sò stati in i mercati "pubblichi" anu un creditu generale megliu. profili.

-

I banche , chì anu tornatu adattatu à i cambiamenti regulatori, anu pulitu i so bilanci, etc., è cumincianu à prestà di novu in u spettru di creditu . Un pullback da alcuni di questi prestatori hà aiutatu à attivà a crescita di u creditu privatu. Siccomu sti banche entranu in cumpetizione , duvemu vede u costu di creditu diminuite per parechje imprese. I imaginò questu cum'è prestiti mid-size, per esempiu, chì eranu forse 12%, esse rifatti à 10%. Ddu tipu di diffusione è cumpressione di rendimentu nantu à i crediti più chjuchi è più debbuli resultarà in qualchì elementu di cumpressione diffusa per crediti più grande è megliu.

-

Finta è estende . A mo visione forte nantu à u creditu privatu hè chì parechji prestatori anu da travaglià più vicinu cù i so prestiti (chì hè una bona cosa, malgradu chì l'aghju chjamatu "pretend and extend"). Parechje cumpagnie truveranu modi per attruvà i prublemi è esse datu u tempu di cultivà fora di elli. Per alcuni (forse ancu parechji) questu funzionerà. Per quelli chì ùn viaghja micca, i resti prubabilmente seranu di pocu valore. Dunque, a mo supposizione di travagliu hè chì u creditu privatu riducerà è ritardarà u ciculu predeterminatu, ma ogni eventuale predefinitu averà ricuperazione più bassa.

Per avà, u creditu privatu hè statu d'aiutu per i spreads di creditu, è cù i banche torna in cumpetizione, ùn vecu nisuna ragione per chì sta tendenza ùn cuntinueghja. À un certu puntu, u creditu privatu pò esse un prublema, ma ùn hè micca altu nantu à a mo lista di risichi potenziali (ricurdate chì tendenu à pensà chì Bubbles cumincianu cù "Assi sicuri ").

A cumpusizioni di i mercati di ubligatoriu

Saraghju brevi, cum'è aghju digià toccu alcuni di sti prublemi, ma hè impurtante:

-

U mercatu di High Yield Bond hè cambiatu più radicalmente chè qualsiasi altru mercatu . Ci sò menu emittenti, è sò generalmente assai più grande. Chì rende più difficiuli per e cose di "scissà trà e crepe". Quandu solu un pocu di investitori sò in un trattu, hè faciule fà mispriced. Quandu u mercatu cunnosce bè i crediti, hè più difficiuli di ottene qualcosa "sbagliatu". A trasparenza generale in l'emittenti hè megliu cà 2 dicennii fà, per quessa , qualcunu chì tira nantu à i grafici più longu di spreads paraguna pomi à aranci.

-

E classificazioni di i prudutti strutturati sò più difficiuli di ottene. Mentre forse ùn hè micca universalmente veru (ci sò tanti segmenti di prudutti strutturati), quelli chì cunnoscu bè (in particulare i CLO) anu da "saltà à traversu più circhi" ch'elli avianu fattu prima di a crisa per ottene a stessa valutazione. Per i CLO, chì ùn anu mai avutu una perdita di creditu in una tranche di qualità d'investimentu (chì cunnoscu), avete pigliatu qualcosa chì era digià "sicuru" è hà fattu "più sicura". Ci hè l'uppurtunità di più strette quì cum'è l'investituri diventanu sempre più còmode (o solu furzati à circà u rendiment). Ma dinò, assai cum'è per u mercatu HY, paragunà vechji spreads à novi spreads face un disservice per voi cum'è pudete esse paragunate mela à aranci.

-

In u latu corporativu di e cose, i NRSRO eranu sempre lenti à aghjurnà. Probabilmente sò diventati ancu più difficiuli di trattà (ma pensu chì i cambiamenti in l'attitudine versu a classificazione di i prudutti strutturati anu cambiatu più di ciò chì hà fattu in u fronte corporativu post-GFC). À u listessu tempu, mentre chì e valutazioni puderanu esse marginalmente più difficili da ottene, e corporazioni sò diventate più còmode di stendu à una valutazione più bassa di ciò chì puderianu avè altrimenti. U differenziale di diffusione ùn hè micca abbastanza grande per cumpensà i prublemi operativi necessarii per ottene quella valutazione più alta. Allora sì, l'imprese BBB custituiscenu più di l'indici chè prima, ma allora chì? Forse era perchè aghju cresciutu in un altu rendimentu induve BB mi pareva "boni soldi" o forse hè solu solu chì vedemu cusì pochi predefiniti, ancu in 5 anni da esse BBB, chì ùn possu micca troppu preoccupatu per a qualità di creditu IG. . Per quelli di voi chì cumercianu (o cummercializati) i tranches di l'indice CDX IG, ùn ci hè mai stata una perdita ancu in a tranche di 3% à 7% per i maturità di 5 anni, è pensu chì si applica ancu à 10 anni (hà sò stati uni pochi d'anni da ch'e aghju fattu u travagliu, cusì ùn possu micca cunfirmà, ma l'essenza di u puntu ferma u listessu).

In fondu, per un rendimentu strutturatu è altu, sò cunfortu chì i grafici à longu andà nantu à i spreads sò ingannevoli, postu chì i mercati attuali sò "più sicuri" di ciò chì eranu storicamente, vale à dì chì ponu sustene (è meritanu) spreads megliu.

U "Sovereign Ceiling"

Perchè ùn si pò micca cumpressà i spreads di creditu cum'è u guvernu americanu face duie cose:

-

Aumenta a quantità di u debitu, apparentemente senza fine.

-

Parla sempre più cavalierly di manca un pagamentu.

Basta à vede "governance ". Mentre chì parechji di i più grandi emittenti sò "basati in i Stati Uniti", sò, in realtà, imprese globale. Operanu in u globu in una miriade di ghjuridizioni. Parechji anu soldi. A maiò parte anu capi è bordi chì sò bè cunniscenti di e so rispunsabilità fiduciaria, cumpresu à i bondholders ( Annu di a Dieta di u Debitu ). Perchè micca un sovrappeso di u creditu corporativu versus u debitu di u guvernu?

Semu tutti abituati à pensà à T + X per i ligami corporativi. Induve X hè u spread di creditu. Ma chì face stu spread di creditu? Da chì hè veramente X cumpostu?

-

Riscu di creditu o risicu di difettu.

-

Liquidità (ancu se trà u cummerciu di cartera, ETF, etc., quella prima di liquidità deve esse più bassa).

-

"Altri" fatturi, cum'è avè da spiegà à qualcunu perchè pussede un tali è un tali ligame.

Puderaghju argumentà chì, cum'è a ghjente hè furzata à fighjà i circles di l'infernu di l'investitori di ubligatoriu, puderanu decide chì u creditu corporativu, ancu à i livelli "stretti" di l'oghje, hà u putenziale di andà assai più strettu, soprattuttu cum'è alcuni di i più grandi prestiti s'ammuccianu. favorevule versus ancu u "più sicuru" di emittenti (u guvernu US).

Potpourri

Uni pochi penseri veloci:

-

À l'iniziu di l'annu, eramu bullish nantu à i spreads di creditu à ciò chì era tandu livelli "stretti" in l'emissione, in parte perchè u mercatu paria troppu negativu è sottupesu. Chì pare esse u casu di novu, cum'è l'emissione puderia rallentà, almenu in IG.

-

Avemu spessu sustinutu chì ùn site mai pagatu abbastanza nantu à a diffusione per u risicu idiosincraticu di una cumpagnia, ma cullettivamente, vi sò pagatu in eccesso per u risicu cullettivu nantu à una cartera. Cù u cummerciu di cartera, l'ETF, è l'avventu di futuri di creditu, pudete vede l'effettu di "portfolio" cuntinueghja à spinghje i spreads più stretti. Ùn ci hè mai "soldi gratuiti" in Wall Street, ma storicamente, i sparghje di creditu in una cartera ben diversificata parenu avvicinassi.

-

-

Mentre chì i cappelli "Vendite IG" mi preoccupanu, puderia esse un signu di frustrazione, è esse abbastanza per dà noi una spinta più bona più stretta questu veranu (è possu scunvià u cappellu IG 20).

Bottom Line

Ùn sò micca sicuru ch'e aghju purtatu un unicu argumentu geopoliticu o ecunomicu in favore di spreads di creditu più stretti, ma pensu, à a frustrazione di parechji, chì videremu un'altra gamba più stretta in u creditu.

Ritorna à a quistione originale, " Cumu strettu ponu i spreads di creditu?" – Pensu chì pudemu entra in l'anni 30 nantu à CDX IG, è i spreads di ubligatoriu corporativu ghjunghjeranu ancu à i livelli più stretti da u GFC , chì pari solu adattatu cù stocks à i massimi di tutti i tempi.

Tyler Durden Lun, 06/10/2024 – 08:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/how-tight-can-credit-spreads-go u Mon, 10 Jun 2024 12:25:00 +0000.