Perchè u Crollu di Cisterne-Crude puderia esse longu è dulurosu

Perchè u Crollu di Cisterne -Crude puderia esse longu è dolorosu Tyler Durden Gio, 22/10/2020 – 20:20

Da Greg Miller di FreightWaves

A tortura d'acqua cinese hè definita cum'è "un prucessu doloroso in cui l'acqua fredda hè lentamente gocciolata nantu à u cuoio capellutu, a fronte o a faccia per un periudu di tempu prolungatu, presumibilmente rendendu insensata a vittima trattenuta". I prupietarii di petrolieri è l'investitori ponu affruntà a so versione di stu turmentu anticu. I tassi agonizanti di oghje ponu esse solu l'iniziu.

I volumi massivi di almacenamentu flottante chì si sò custruiti prima di questu annu sò in scaricamentu. Ma assai, assai pianu. In aggregatu, stanu sguttendu. Intantu, a dumanda di petroliu cresce, ma dinò, assai pianu. A dumanda incrementale di petroliu hè un filu, micca una inundazione.

Prima a festa, avà a resaca

Cisterne grezze si riempì di carichi di stoccaggio in aprile-ghjugnu dopu chì l'Arabia Saudita abbia apertu i so spigotti malgradu a dumanda indebolita di COVID. I tassi di cisterna anu toccu i massimi storichi di più di $ 250,000 per ghjornu, ma l'anu fattu tirendu avanti a dumanda per via di l'affari di stoccaggio è imprestà da u futuru.

A speranza megliu per i mercati cisterna era chì l'almacenamiento si sviloppassi rapidamente quandu u cunsumu glubale ripigliava. Questa era a situazione chjamata "curta resaca" o "strappa u Band-Aid". Deprimeria i tassi in u cortu mumentu chì i cisterne di stoccaggio scaricanu è rientranu rapidamente u scrum spot-market. Ma accelererebbe u ritornu à a normalità.

Purtroppu, i novi dati furniti à FreightWaves da a cumpagnia di intelligenza Kpler confermanu chì u Band-Aid ùn hè micca strappatu. Implica ancu chì, salvo un grande avvenimentu geopoliticu per sovralimentà i tassi spot, a resaca puderia esse longa è dolorosa.

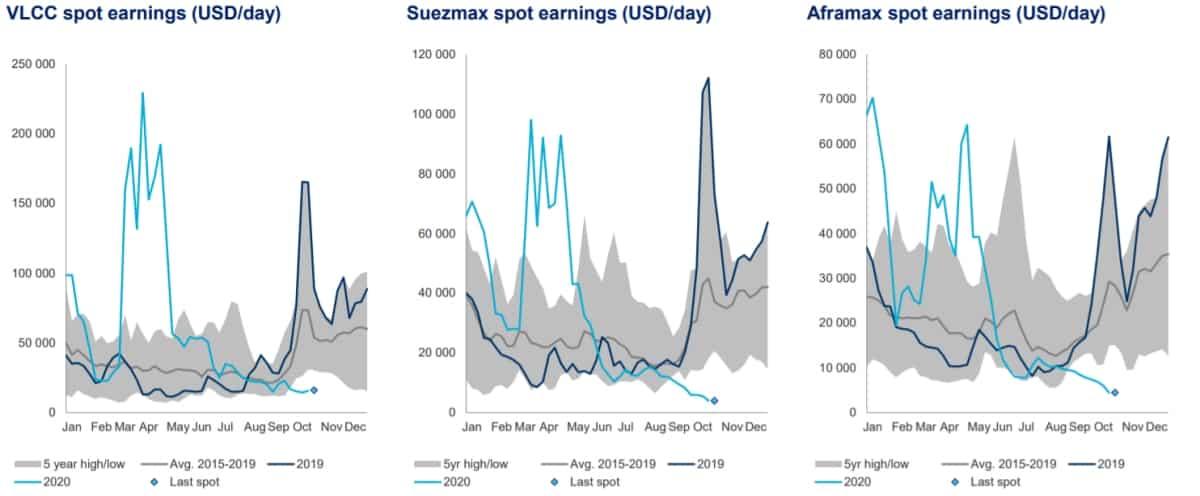

I prezzi scendenu à i minimi pluriannuali

I tassi di criteri di cisterna grezza sò avà ben al di sotto di i livelli di breakeven è induve sò normalmente in questa epoca di l'annu.

D'appressu à Clarksons Platou Securities, i tassi per i grandi trasportatori di greggi (VLCC, cisterne chì portanu 2 milioni di barili di petroliu grezzu) anu fattu una media di 17.000 $ à ghjornu mercuri. I tassi eranu $ 100,000 per ghjornu in questu mumentu l'annu passatu, propulsati da attacchi di petrolieri in u Mediu Oriente è da sanzioni americane contr'à COSCO di a Cina . Fighjendu oltre l'anomalia di l'annu passatu, i tassi attuali di VLCC sò menu di un terzu di a so media 2015-19.

{kind=link}

Clarksons stima chì i tassi spot spot per Suezmaxes (petroliere chì portanu 1 milione di barili) sò 4.000 $ per ghjornu. Un annu fà, eranu 86 600 $ per ghjornu. I tassi attuali di Suezmax sò circa un decimu di a so media 2015-19.

Clarksons mette i tassi spot per Aframaxes (petroliere chì portanu 750.000 barili) à 4.500 $ per ghjornu. Un annu fà, i tassi eranu $ 55,100 per ghjornu. I tassi attuali sò circa un sestu di a so media 2015-19.

U almacenamentu flottante si sviloppu bluccatu in u neutru

Kpler raccoglie dati nantu à a capacità di cisterna grezza è cundensata caricata per e navi ferme per 12 o più ghjorni.

Questu rivela quantu grezzu hè in un magazzinu flottante cù u tempu, cumprese carichi immagazzinate intenzionalmente è quelli chì soffrenu longu ritardu di consegna. Kpler scopre dinò quantu di questu almacenamentu carcu hè fora di e coste di a Cina, induve a congestione portuale hè stata particolarmente acuta in l'ultimi mesi.

I dati mostranu chì l'immagazzinamentu flottante grezzu glubale hà culminatu à 190 milioni di barili u 1u di lugliu è era cascatu 31% (o 29,5 equivalenti VLCC) à 131 milioni di barili a dumenica.

U signale negativu per a dumanda di petroliu hè chì i volumi di stoccaggio giranu intornu à u livellu di 130 milioni di barili dapoi a fine di aostu. U magazzinu cinese hè cascatu. Ma a pruvista non cinese hè passata da circa 60 milioni di barili à a fine di aostu à 80 milioni di barili attualmente. U almacenamentu flottante cinese hà rappresentatu circa a metà di u almacenamentu flottante glubale à u principiu di settembre. Avà hè falatu versu un terzu.

Reid l'Anson, economistu di l'energia glubale Kpler, hà dettu à FreightWaves chì Kpler hà vistu i più grandi guadagni fora di u Mare di u Nordu, da a parte di a produzzione, è da a destinazione, fora di l'India, u Giappone, a Corea di u Sud è in u Strettu di Malacca. U almacenamentu flottante fora di e coste di e nazioni di destinazione hè intrinsecamente male per a dumanda di trasportu di petroliere (l'oliu hè digià statu trasportatu). È, indipendentemente da se u magazzinu hè offshore di i centri di produzione o di e nazioni consumatrici, hè un ribassu nantu à a dumanda attuale di petroliu.

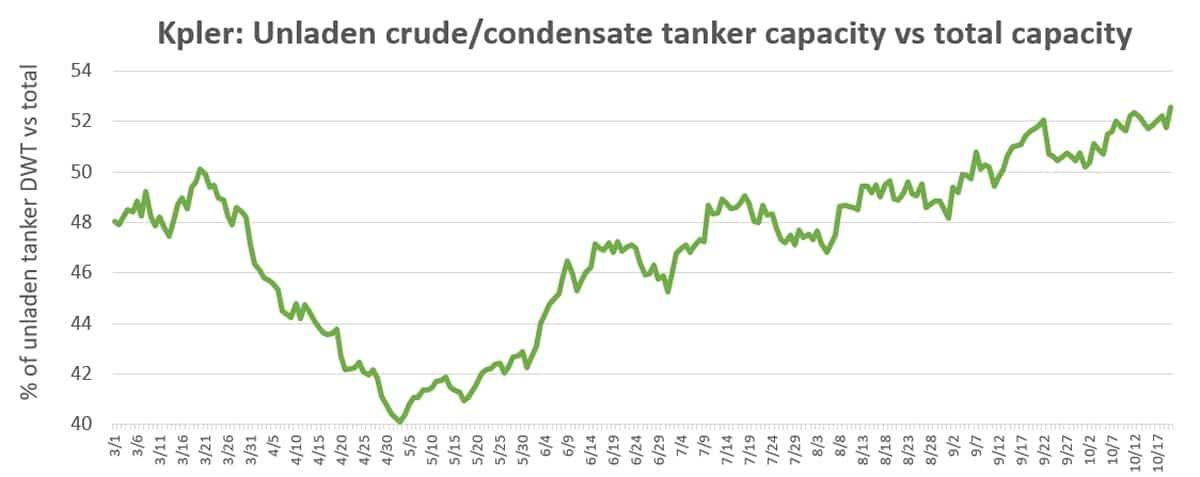

L'utilizazione di cisterne grezze continua à calà

Kpler hà ancu furnitu à FreightWaves dati nantu à a percentuale di cisterne grezze / condensate in carica (vuote) versus a flotta totale, basatu annantu à u tunnaghju di pesu mortu, indipendentemente da a categuria di taglia.

I numeri sò brutti è cunfermanu perchè i tassi sò cusì bassi. Ci hè troppu navi viote chì caccianu troppu pochi carichi. È diventa peghju.

{kind=link}

U mischju carcu / senza carica hè statu spartutu à pocu pressu à u principiu di l'annu, finu à a decisione di pruduzzione saudita. Ciò hà causatu una crescita di i tassi di cisterna grezza in marzu è aprile. Questa spike di tassi – è e navi affittate per u almacenamentu flottante – anu purtatu a percentuale senza carica finu à 40% -42% in Maghju.

Ma allora a percentuale senza carica hà cuminciatu à cresce. A portata di e nave disoccupate in u mercatu spot hè aumentata in ghjugnu ancu quandu u magazzinu flottante cresce. Cum'è e nave sò state liberate da u almacenamentu flottante à partesi di lugliu, a percentuale hè aumentata di più.

Più hè alta a percentuale di petroliere à carica senza carica, più u signale hè bearish per a dumanda di petroliu grezzu (particularmente à a luce di i livelli statichi di stoccaggio flottante à a fine d'aostu finu à oghje). Mercuri, a parte senza carica hà toccu un massimu annuale di 52,5%.

I timori di i viaghji in aria sciaccanu a dumanda di cisterna

E cumpagnie elencate assai esposte à i tassi spot-tanker grezzi includenu Euronav, DHT, International Seaways, Frontline, Tankers Nordici Americani Diamond S Shipping è Teekay Tankers.

{kind=link}

Cum'è a storia recente hà mostratu, i tassi di cisterna ponu passà da u bustu à u boom da a notte à u risultatu di i principali eventi geopolitichi. Ma salvo tale avvenimentu, e prospettive di tassi s'appoghjanu nantu à a dumanda di petroliu, un tema messu in risaltu da i panelisti à u Forum Marittimu virtuale di Capital Link di New York di a settimana scorsa .

Sicondu u CEO di International Seaways, Lois Zabrocky, "In u quartu trimestru, simu à 92-93 milioni di barili di consumu [petroliu glubale] contr'à 101 milioni di barili un annu fà. COVID ùn hè micca veramente lascià andà a so presa nantu à assai di a pupulazione mundiale. Hè una parte di questu. In più, avemu [almacenamentu flottante] destocking è l'OPEP trattene [nantu à a produzzione].

"Pensu chì ci sia un prublema strutturale in u mercatu", hà dettu Bob Burke, CEO di Ridgebury Tankers.

"Ùn pensu micca chì nimu in questu [pannellu] abbia sperimentatu una calata di 8% di a dumanda chì pare semi-permanente. Avemu falatu circa 8 milioni di barili à ghjornu è ci hè una risposta per quessa hè: e compagnie aeree.

"A canna per ghjornu [perdita] pare assai altamente correlata à u viaghju in linea aerea, in particulare u viaghju à longu andà. È per via di a psiculugia di u cunsumadore, ci serà assai più dulore in quellu settore ", hà opinatu Burke.

Ughjettivu staghjunale vs cattivu strutturale

A dumanda stagiunale più alta in l'emisferu nordu duveria accumpagnà i tassi di cisterna grezza in i prossimi mesi. In ogni casu, una cumminazione di a dumanda sottumessa di u cunsumadore tepida è un languidu almacenamentu si distenu chì lentamente sgotta più cisterne in u mercatu spot puderia creà duali venti di testa finu à l'annu prossimu.

{kind=link}

Jon Chappell di Evercore ISI, chì hè statu ghjustu u primu analista di trasportu di u 2020 da l'Investitore Istituzionale , hà dettu à FreightWaves: "U disaccordu di l'offerta è di a dumanda ùn hè micca prubabile di calmà prestu.

"Ancu se ci saranu mudelli tradiziunali di stagione, aspettemu chì u rialzu sia severamente tappatu quist'annu finu à chì l'inventarii glubali si normalizanu – chì pò piglià finu à a fine di u 2021.

"Pensu chì i VLCC anu tenutu megliu in una basa parente per via di a congestione in i porti di Cina è di u almacenamentu flottante sempre elevatu", hà continuatu. "Cum'è queste questioni si distenu – è sò, solu più lentamente di quantu speravanu – e prestazioni relative di VLCC è di classi di beni di dimensioni medie devenu" normalizà ", vale à dì chì Aframaxes è Suezmaxes aumenteranu da sopra i livelli sub-OPEX [spese operative], ma I VLCC rimarranu probabilmente sott'à pressione ".

Da u latu pusitivu, u librettu d'ordine di cisterne grezze hè estremamente bassu è i pruprietarii devenu scartà cisterne più vechje se i tassi stanu cusì male. "Fortunatamente, simu in una impresa induve circa 5% di e nave si ne vanu in media [via scrapping]", hà dettu Burke.

L'attività di scrapping hè stata minima, ma puderia aumentà. COVID hà limitatu temporaneamente u scrapping ma quelle restrizioni devenu allentà. Inoltre, ci hè statu assai pocu scrapping di VLCC in 2019 è 2020 perchè finu à pocu tempu, i tassi sò stati inusualmente forti.

Cum'è Burke l'hà dettu, "Sì avete un saccu di soldi, site inclinatu à piglià un'altra scumessa. Dunque, ci hè resistenza à u scrapping ancu quandu seria a scelta naturale cù tassi cusì bassi ".

Scrapping and low orderbook to the rescue?

"Se fighjate a storia, u solitu richiede almenu sei mesi di un ambiente depressu per vede veramente e navi esse riciclate", aghjusta Zabrocky. "À u nivellu [rate] chì simu, pensu chì duvemu cumincià à vede più navi chì sò stati cacciati da u mercatu".

Burke hà ancu fattu notà chì i VLCC più antichi sò stati messi in modu straordinariu in serviziu di stoccaggio flottante è una volta scaricate quelle carichi, queste navi sò candidati principali à u scrapping – chì duverebbenu temperà u ventu di punta di u staccamentu di u magazzinu. "Un saccu di i vechji navi chì sò andati in magazzinu anderanu probabilmente finu à u scrapyard", hà dettu.

Ma i tassi di i petrolieri ponu recuperà in u 2021 per via di riduzioni da u latu di l'offerta di i navi? O ultimamente dipende da l'inversione di a mancanza di dumanda di carichi evidenziata da i novi dati Kpler?

U stessu Burke hà ricunnisciutu chì "se guardate à u librettu di cumanda per salvà nantu à u mercatu spot, avete pigliatu per paglia".

U CEO di Diamond S Shipping Craig Stevenson, un veteranu di l'industria, hà trattatu a questione di scrapping in Marzu 2009. In pienu crisa finanziaria, Stevenson hà dettu à i cunferenziali di l'Associazione Marittima di u Connecticut: "Ùn andate micca à scartà u vostru modu à a prosperità. Sempre. Ùn anderete micca à riduce u librettu d'ordine è à trasformallu in un bonu mercatu. Ùn accadrà micca. In a storia di u trasportu, ùn hà micca travagliatu cusì.

"Hè a dumanda", hà enfatizatu Stephenson. "Cumencia cù a dumanda".

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/FsWhi044sWg/why-crude-tanker-collapse-could-be-long-and-painful u Thu, 22 Oct 2020 17:20:21 PDT.