Menzogne, maledette bugie, è statistiche

Menzogne, maledette bugie, è statistiche

Di Peter Tchir di Accademia Securities

Menzogne, bugie maledette e statistiche

Mentre navighemu à traversu un mese di banchi di cummerciale parzialmente parzialmente, hè più difficiuli di u solitu (è hè sempre difficiule) per dì se e narrazioni spinghjenu i mercati o i mercati tiranu i narrativi.

I rendimenti di u bonu sò in crescita perchè ci sò tanti punti di vista ribassisti chì sò spressi (cù i dati per rinvià quelli punti di vista)? O i dati eranu digià quì è quandu i bonds cuminciaru à vende, quelli tituli (è l'orsi) anu guadagnatu prominenza? Idem per u cambiamentu recente in l'articuli alluntanati da u scenariu di "atterraggio suave". Un sbarcu suave paria una "certezza" uni pochi settimane fà, ma avà pare chì perde un pocu di vapore. Hè ciò chì hà causatu a vendita di i stock (circa 2% a settimana passata è quasi 5% per l'S&P 500 stu mese), o a vendita hà ghjustu evidenziatu i risichi (chì s'eranu intarrati nantu à e pagine posteriori) in prima linea?

Facendu ancu più confusu hè quantu faciule hè avà per coglie è sceglie dati per spinà quasi ogni narrativa chì vulete.

Per u rapportu di questu weekend, dopu à una bella settimana in u nostru uffiziu di San Diego (induve Bloomberg TV ci hà intervistatu principarmenti nantu à a Cina ), avemu vulsutu fucalizza nantu à alcune statistiche chì anu pigliatu l'ochju è ponu ancu esse usatu per spine una varietà di narrazioni.

Cina

M'avete avutu in Cina . S'ellu ci hè un paese chì e so dati s'adattanu à i bugie, dannati bugie, è u tema di statistiche hè a Cina. In ogni casu, se Bitcoin era un paese, puderia ancu qualificà, ma ùn hè micca un paese per quessa riceve un pass per avà.

Riturneremu in Cina, ma vulia solu aduprà a linea "m'avete avutu in Cina" prima di stancu di leghje u rapportu, o s'hè intarratu sottu à una mansa di carte.

U Consumatore hè Tapped Out

Malgradu a vendita di vendita (informati u marti) a sfracicà (un aumentu di 1% per u gruppu di cuntrollu in lugliu dopu un aumentu di 0.5% in ghjugnu), ci hè una narrazione chì u cunsumadore hè sbulicatu.

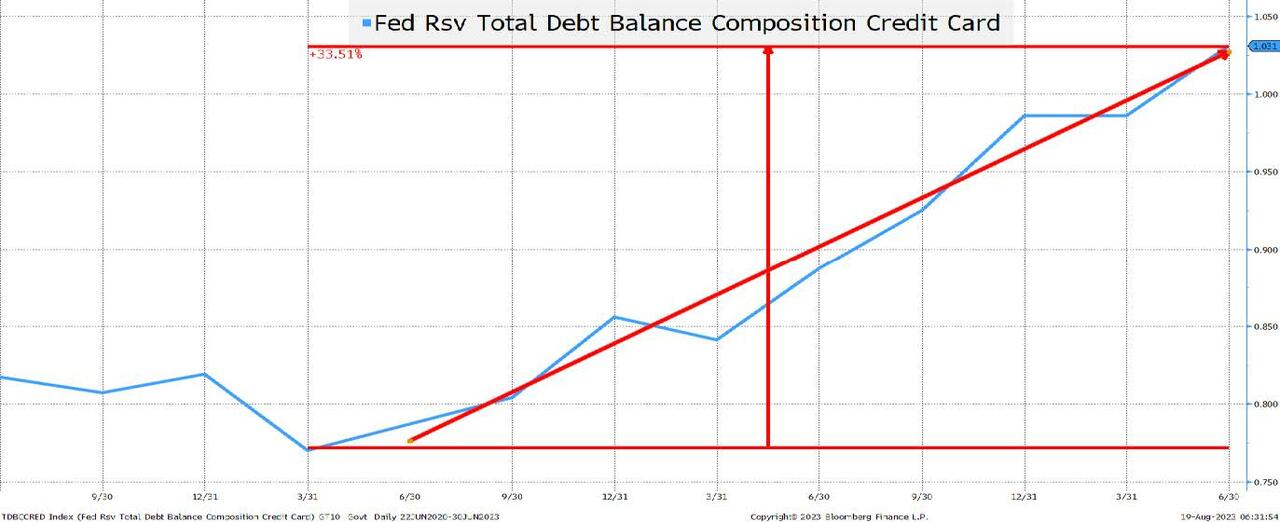

U più veloce di a crescita di u debitu di a carta di creditu !!

U debitu di a carta di creditu hè cresciutu à un ritmu allarmante.

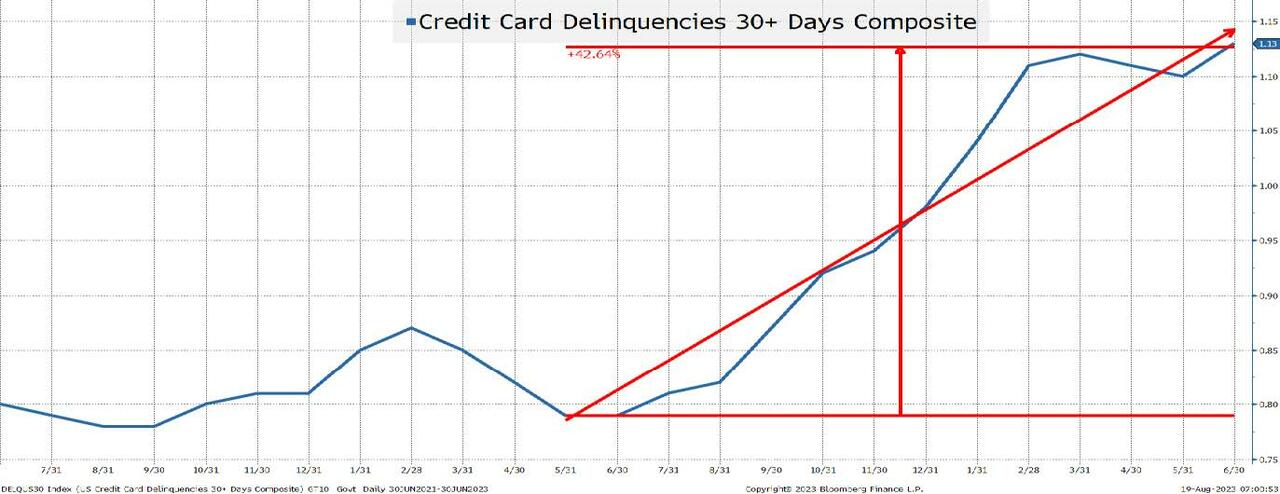

I delinquenze di carte di creditu sò più alte!

Stu graficu pare quasi scary perchè mostra una rapida crescita di delinquencies. Ancu s'ellu ùn hè micca abbastanza "parabolica" hè aumentatu da quasi 50% in pocu più di un annu! Tuttavia, da 0,8% à 1,15% pare assai menu paura di dì chì hè cresciutu di 50% (chì hè per quessa ch'e sintonizza ogni volta chì qualcunu parla di movimenti di diffusione di creditu in termini percentuali).

Ùn hè solu u debitu di a carta di creditu chì cresce à un ritmu allarmante, ma vene ancu quandu i delinquenze aumentanu!

U Consumatore hè Normalisatu

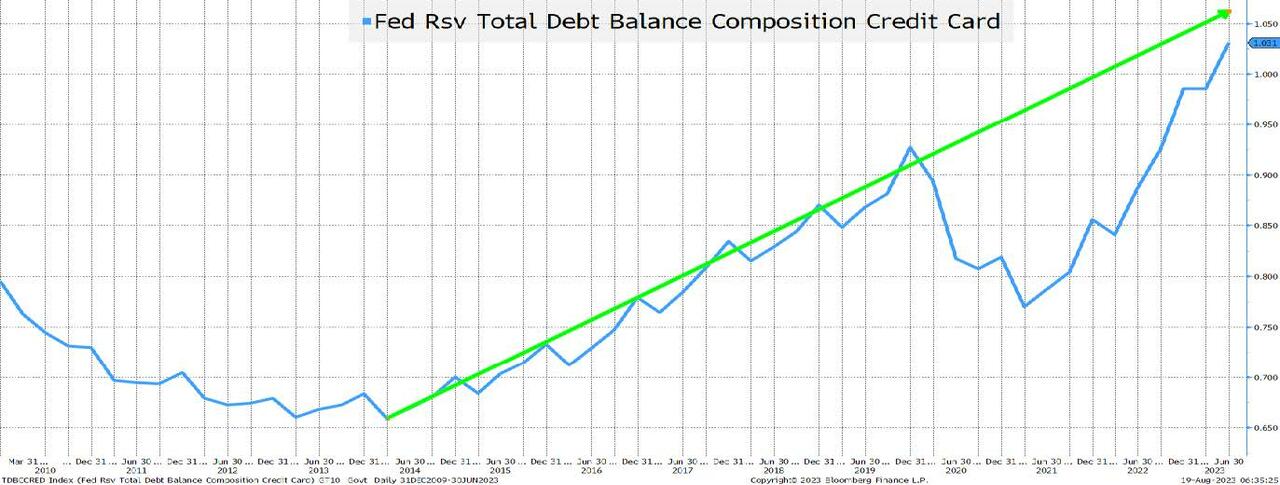

Rivisitemu i dui grafici precedenti, ma aduprate un orizzonte di tempu diversu.

U debitu di a carta di creditu resta sottu à a tendenza

U debitu di a carta di creditu hè cresciutu à un ritmu stabile da u 2013 à a fine di u 2019. Allora COVID, stimulus, travagliu da casa, è prublemi di a catena di fornitura parevanu tutti cunghjuntà in una caduta stupenda di u debitu di a carta di creditu. Mentre pudemu dumandà se u debitu di a carta di creditu duveria cresce à u ritmu chì era prima di COVID (è s'ellu era sustenibile o micca), duvemu solu accettà chì era. Forse a crescita di a pupulazione hè cambiata (o era un altru fattore), ma se "strigliate" u fenomenu COVID, simu in fondu torna à a tendenza. Pensu chì i saldi di carte di creditu sò un prublema, ma hè un prublema chì pare chì avemu trattatu in u passatu.

Nantu à e carte di creditu, ignoru cumplettamente qualsiasi impattu da l'altitudine di a Fed perchè i tassi d'interessu di e carte di creditu sò sempre stati assai elevati in quantu à qualsiasi altra tarifa. Ciò chì guida i saldi di carte di creditu ùn pare micca esse un analisi pensativu di i tassi. Hè sempre statu (almenu à un certu puntu) di gratificazione immediata.

U fondu hè chì, mentri a tendenza pò esse micca sustinibule, l'aumentu recente ci riporta solu à a tendenza, chì piglia una parte di u puntu di u fattu chì u cunsumadore hè in un prublema terribile.

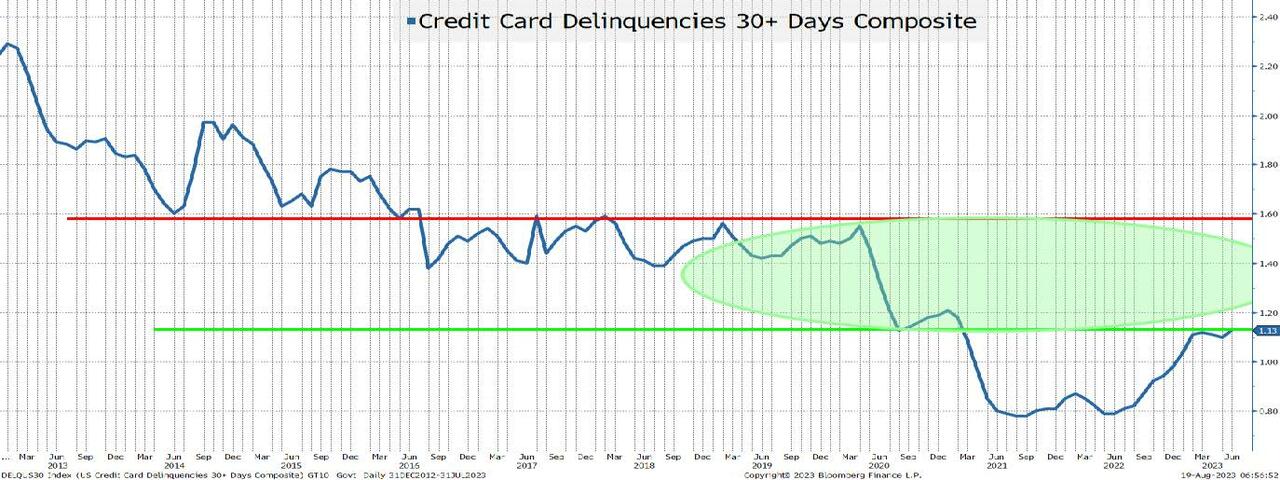

I delinquenze sò sottu à a media di 5 è 10 anni !

Dunque, i delinquenze ùn sò ancu tornate à i livelli pre-COVID. Questa serie di dati hà una media di 1.5% per i 5 anni prima d'aprile 2020, è era 2.1% per u periodu di 10 anni prima di COVID (è ùn pensemu mancu induve era dopu GFC).

Ùn sò micca tuttu caldu è fuzzy nantu à u cunsumadore, ma ùn sò micca allarmatu ancu.

Prestiti auto

I prestiti di l'auto sò un pocu più difficili. Da u puntu di vista di u cunsumadore, tendenu à esse à una tarifa fissa è parechji sò stati entrati in quandu i tariffi eranu bassi. In fatti, se a memoria mi serve currettamente, a maturità media di i prestiti di l'auto allargata in l'ultimi anni permette à i cunsumatori di chjude à i tassi bassi per più (sperendu chì i prestatori coprevanu a so esposizione di tariffu nantu à quelli prestiti auto).

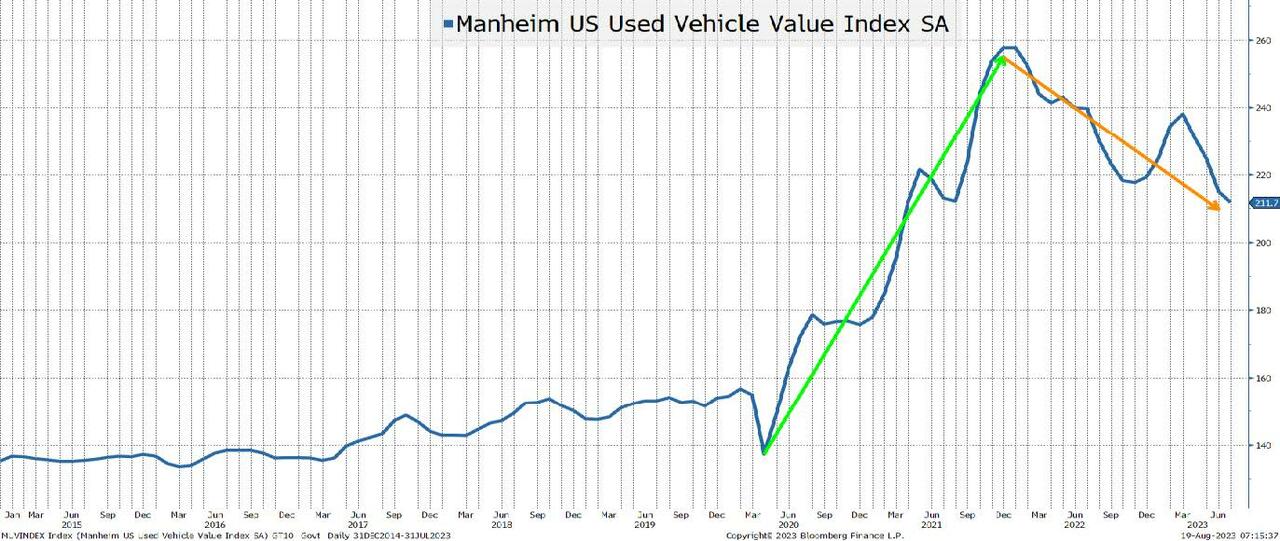

I prezzi di l'auto usate sò in calata

I prezzi di e vitture usate sò in calata da i massimi record. Chì pò esse prublemi à i prestiti chì anu calculatu troppu valore residuale nantu à i prestiti è l'affittu à i cunsumatori chì pensavanu chì eramu in un mondu bravu novu induve ancu e vitture usate anu aumentatu u valore.

Dittu questu, i prezzi di e vitture usate restanu robusti è a mo capiscitura hè chì hè sempre assai difficiule di cumprà i mudelli novi più populari (è spessu piglianu un premium à NAV). Nunda cum'è in l'apogeu di i prublemi di a supply chain, ma qualcosa chì deve "normalizà" cù u tempu.

I venditori di l'auto anu benefiziu di una mancanza d'inventariu, è seraghju curiosu di vede s'ellu ponu mantene e so vendite cù bassi livelli di inventariu è (in fine) trasmettenu alcune di queste efficienze à u cunsumadore.

Cù l'autos chì sò una parte cusì impurtante di l'ecunumia, hè qualcosa chì fighjulu, ma assai cum'è a storia chì avemu intesu in i carte di creditu, assai di i negativi chì legu sò solu una "normalizazione" chì pò esse sana. per generà micca solu un atterraggio dolce, ma un atterraggio suave sustenibile. Tuttavia, u "rallentamentu" hè qualcosa di pensà.

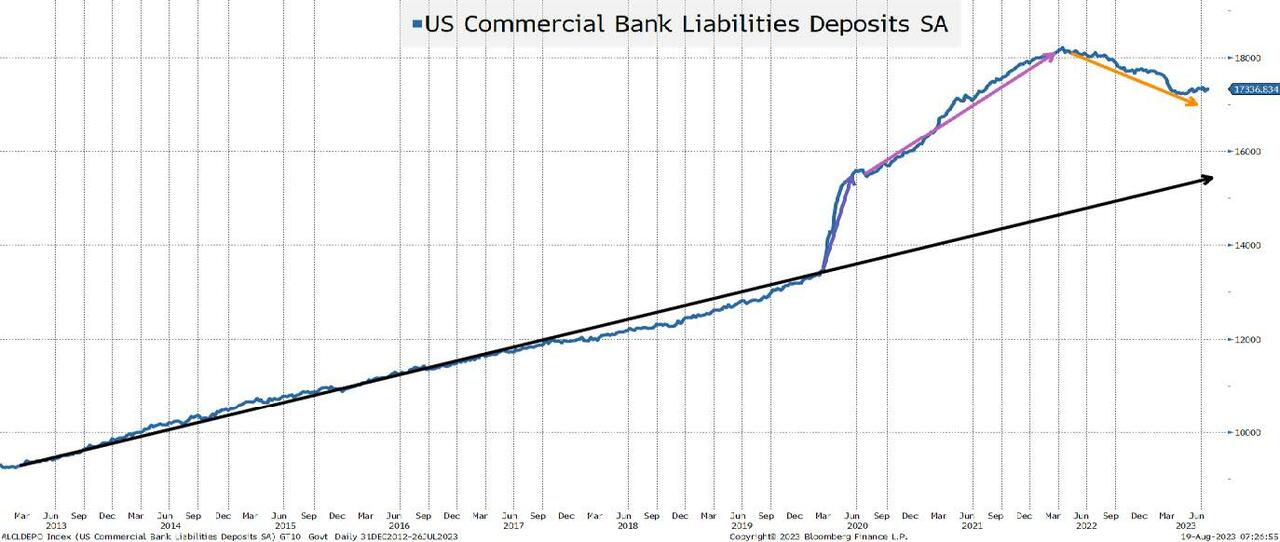

L'Excess Savings Lie

Vi risparmiaraghju l'agonia di passà per i grafici di depositu bancariu nantu à una basa di cortu è longu andà è solu saltà direttamente à u graficu à longu andà. Aghju utilizatu frecce viole è aranciu perchè generalmente riservu verdi per u bonu è rossu per u male è ùn sò micca sicuru chì questi sò "boni" o "mali" deviazioni da a tendenza.

I dipositi bancari sò in caduta! Ma à Livelli Sempre Intornu à a Tendenza.

Aghju sustinutu chì l'"excess" in l'economie bancaria ùn era mai stata messa in a borsa (unu di i casi di toru, chì pò ancu esse flottante). Pensu ancu chì ci hè assai più di ciò chì scontra l'ochju per quessa chì ci hè tantu in "eccessu" di risparmiu. Di sicuru, senza dubbitu, COVID hà stimulatu u risparmiu. Una cosa chì mi "scurdau" di mencionà prima (o forse l'aghju salvatu apposta) nantu à e cose boni chì sò accadute à i cunsumatori durante u COVID hè chì ci sò parechje moratorie posti nantu à diversi tipi di serviziu di u debitu (vale à dì, prestiti studienti).

Pudemu tutti d'accordu chì una certa quantità di soldi hè stata in cunti di risparmiu perchè mentre i cunti di risparmiu guadagnavanu 0%, cusì hà fattu tuttu u restu. Quandu a ghjente hà capitu ch'elli puderanu guadagnà più nantu à i so fondi di u mercatu di soldi, una certa quantità era stata presa da i cunti di risparmiu paghendu pocu interessu. Eppuru, aghju da dì chì eru à a succursale di a banca lucale uni pochi settimane fà piglià soldi da l'ATM è qualchissia prima di mè avia lasciatu una ricevuta chì mostrava $ 99k in u so contu bancariu. Aghju pensatu subitu "chì face questu?", Ma ci sò ovviamente persone chì volenu cunti bancari finu à u limitu FDIC.

A mo vista hè stata (è continuerà à esse) chì parechje persone anu "destinatu" soldi chì anu da pagà in u futuru è mette da parte in un cuntu di risparmiu . Se sapete chì i moratoriums finiscinu (è ùn ne scurdemu micca, questi prestiti sò tipicamente accumulati interessu durante questi periodi), allora saria prudente di mette un pocu di soldi per quandu quelli pagamenti sò stati riattivati.

Se a mo teoria hè curretta, duvete vede i dipositi bancari diminuite più rapidamente cum'è sti moratoriums finiscinu è i soldi chì era "destinatu" per certi pagamenti hè ritiratu per fà quelli pagamenti. Per piacè vede l'ingenuità americana.

Ùn hè micca grande per l'ecunumia o u gastru, ma a "normalizazione" hè veramente male?

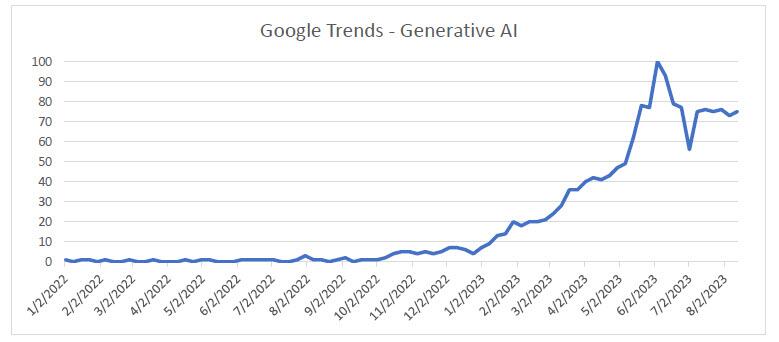

IA generativa

A mo intenzione hè di utilizà l'AI generativa per aiutà à fà un rapportu nantu à "outliers". Questu includia signali d'avvertimentu o cose pusitivi chì u mercatu pò esse o ùn mancanu micca. Dopu à circa una ora o più di tentativi brutalmente falluti stu weekend, aghju rinunziatu. Pruvate di scrive questi T-Reports cun una stima di quantu durarà è quantu u rapportu serà, ma avia assolutamente zero clarità nantu à se u prucessu ChatGPT hà da travaglià. Spergu chì possu fà qualchì prugressu interessante nantu à u rapportu à principiu di sta settimana o dichjarà un fallimentu. In ogni casu, era i tendenzi di Google (aduprendu AI generativa) tuttu ciò chì avete bisognu per cumprà o vende stocks successu questu annu?

Nimu hà veramente cura di l'AI finu à u frivaru di questu annu. Iè, ci sò state alcune ricerche, ma assai pochi. U Nasdaq 100 hà rimbalzatu in ghjennaghju, stagnatu per un pocu, è dopu hà cuminciatu à fà bè da aprili à a fini di lugliu. Hè vindutu fermamente da tandu. Mentre ùn currisponde à e tendenze in a ricerca di "AI generativa", puderia esse u megliu strumentu per utilizà. E ricerche si sò stabilizzate è ciò chì serà interessante per vede hè s'ellu anu culminatu o si aumentanu cum'è finemu l'estate è a ghjente torna à u travagliu à tempu pienu in tuttu u bordu.

Ci focalizeremu più nantu à l'AI postu chì u Cunsigliu Consultivu di l'Academia hà cresciutu u numeru di cunsiglieri cù una sperienza significativa in l'area è chì sò attivi oghje in u sviluppu cuntinuu di cyber è AI.

Cina

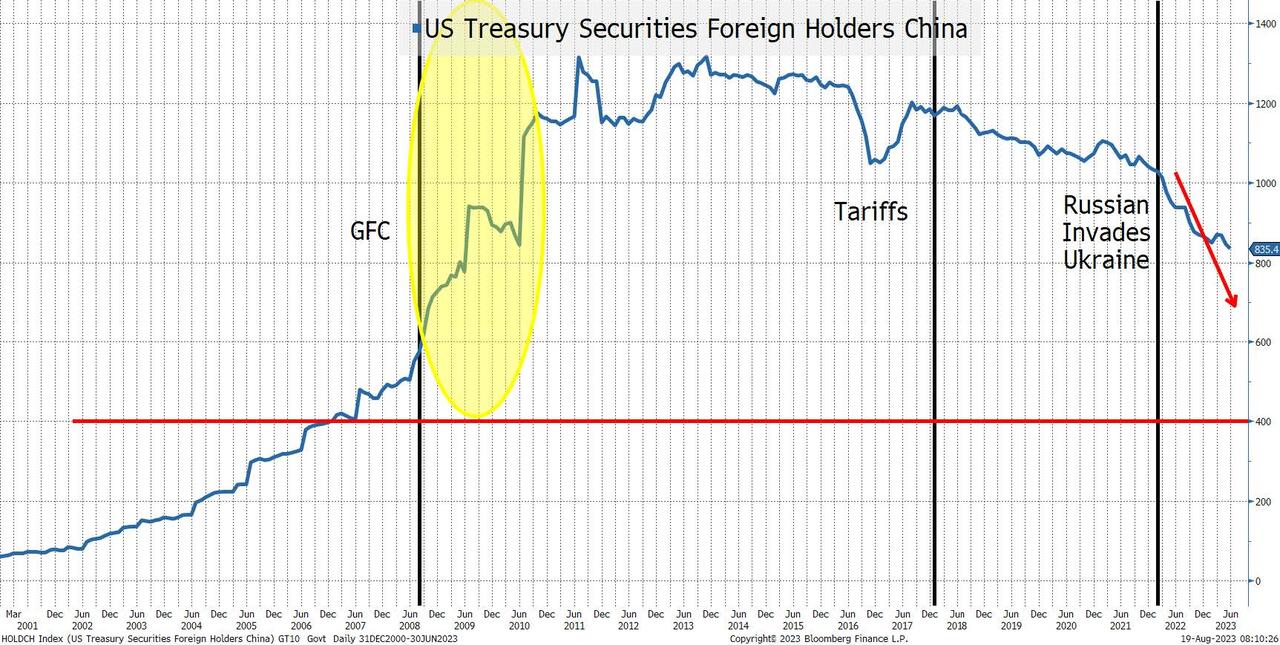

Aghju prumessu chì vulteremu in Cina, ma per avà vogliu mette in risaltu solu un graficu. È, ironicu, ùn hè micca una bugia. Hè a verità, è hè logica.

I Holdings di China di i Treasuries di i Stati Uniti

Evidenziu trè periodi.

- Post GFC. Quandu l'ecunumia di i Stati Uniti era in pezzi è a maiò parte di u mondu era in difficultà, a Cina hà sappiutu (o era dispostu) accumulà più è più Treasuries. Ci hè parechje chiacchiere annantu à u disaccoppiamentu di a nostra ecunumia da a Cina avà, chì hè logica è continuerà (u attritu hè reale trà e duie nazioni è ùn hè micca megliu). Tuttavia, aghju trovu interessante chì a Cina hà accumulatu tanti Treasuries dopu à u GFC. Prima di u GFC, a tendenza pareva ovvia (US era crescente è cumprà cose da a Cina).

- I tariffi anu suscitatu una certa discussione di ripresa potenziale da a Cina, cumpresa a pussibilità chì i dump Treasuries. Ci hè stata una certa calata in i so azzioni, ma chì puderia ancu esse facilmente legatu à COVID.

- Dapoi l'invasione russa di l'Ucraina è a decisione di cungelà i patrimonii di dollari di Russia, ci hè statu un decadenza constante di i patrimonii di u Tesoru di a China.

- Qualchidunu di u calatu hè dovutu à a debulezza di l'ecunumia di a Cina è u so potenziale bisognu di sustene u mercatu di immubiliare (è forse ancu quelli chì sò eccessivamente esposti à u "sistema bancariu ombra").

- Ùn avemu micca solu congelatu l'azzioni di Russia (chì mi dice chì pudemu fà di novu), ma avemu ancu andatu dopu à a Cina nantu à una miriade di fronti (in particulare l'alta tecnulugia, ma sempre più per e terre rare è i minerali critichi).

- I nostri stessi prublemi di u tettu di u debitu è e valutazioni ùn ponu micca aiutà, ma saria scunfittu se questu entra in u calculu di a Cina.

- Ciò chì ùn possu micca dì da stu graficu hè s'ellu hè un indicazione chì a Cina hà successu generà u cummerciu in u mondu in yuan è hà menu bisognu di dollari. Chì s'adatta à a mo vista di "passu da made in China à made by China" à un tee, ma mi mentiria se dicu chì puderia sustene questu in questu graficu! Forse l'AI generativa m'aiuterà à truvà evidenza chì sustene quella teoria in lochi chì ùn aghju micca pensatu di circà.

Una cosa chì pensu chì sustene l'orsi di u mercatu di u Tesoru hè chì ci sarà menu di un interessu glubale à tene Treasuries (cù a Cina guidanu a strada).

Impieghi

Tantu da fà quì è cù o senza AI, aghju aghjunghje più charts ligati à i travaglii più tardi sta settimana.

Avemu cupertu alcune di queste aree in u passatu, cum'è discrepanze in JOLTS trà l'apertura di l'impieghi è l'assunzioni è i lacune di l'istituzione versus a famiglia. U fattu chì tutti questi rapporti venenu cù i tassi di risposta in diminuzione hè un altru prublema. Hè difficiuli (matematicamente) d'accettà a continuità di una serie di dati quandu u ritmu di risposta hè in diminuzione senza una investigazione seria per quessa chì u ritmu di risposta puderia esse in diminuzione.

Mentre ùn l'avemu micca discututu di pocu tempu, e revisioni annuali parenu sempre riducendu dramaticamente i dati publicati per l'annu passatu (ma stranamente ùn pare micca avè un impattu di u mercatu).

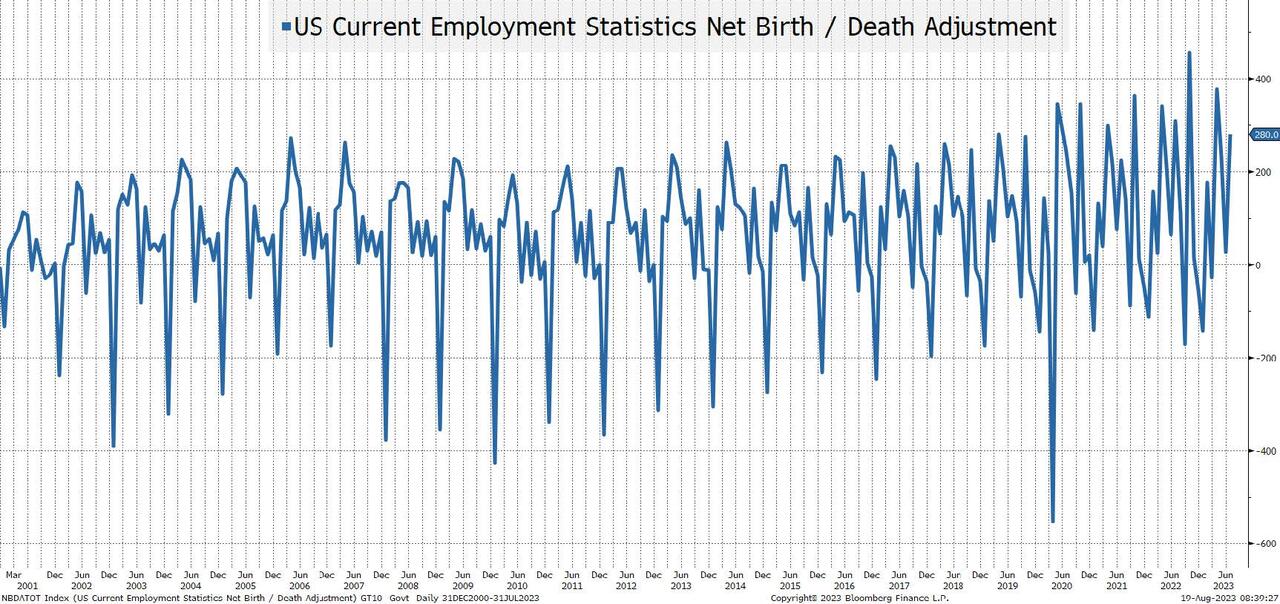

Oghje, aghju ghjustu un graficu perchè mi pare affascinante in u tema di bugie, minzogni dannati è statistiche.

U mudellu "Quasi" incredibile di a furmazione di a nova cumpagnia

U mudellu di nascita / morte hè una stima di l'impieghi creati o persi cum'è novi cumpagnie sò furmati o vanu fora di l'affari (o almenu abbastanza vicinu per i nostri scopi).

Vi sfida à truvà qualsiasi altre dati di travagliu chì pare stu "perfettu". Hè un bellu mudellu di dente di serra chì pare quasi senza interruzzione! Per a maiò parte di i dati di l'impieghi, u periodu di COVID rende i grafici à longu andà quasi impussibili di rivisione. E perdite di l'impieghi è i guadagni successivi di l'impieghi sò cusì grande in relazione à qualsiasi periodi precedenti (o periodi attuali) chì questi grafici pareanu linee rette da ogni latu di COVID.

Eppuru stu graficu pare quasi perfettu. Questa hè una "bellezza" simmetrica, ma hè solu un "plug". Hè qualcosa chì si basa chjaramente assai nantu à a staghjunalità è mi pare quasi impussibile di crede chì questu hè cusì "prevedibile" (chì mi fa dumandu quanti altri "tappi" o aghjustamenti puderanu esse senza significatu dopu à u scossa COVID). Senza significatu, ma sta dati hè sempre utilizatu per determinà a pulitica è guidà i mercati.

Inflazione

Ùn pudia esse disturbatu. Di sicuru, scavaraghju più in questu, ma ùn pensu micca veramente chì, malgradu qualchì jawboning Fed, qualcosa (oltre un cambiamentu grande / sustinutu in l'inflazione) farà assai à a decisione di a Fed (chì significa chì farà pocu per mercati di bonds). Sò prontu à esse sbagliatu nantu à questu è sfondaraghju in questu sta settimana (cù aiutu sperendu da l'amichi di ChatGPT), ma l'inflazione hè bassa nantu à u mo schermu di radar. In ogni casu, ci hè una eccezzioni – l'imprese puderanu cultivà earnings in l'ambienti di l'inflazione attuale induve pare esse più difficiuli di spinghje l'aumentu di u prezzu di u pruduttu finali mentre i costi di input restanu elevati?

Bottom Line

Sembra chì avemu tornatu à un puntu di "inflessione" induve u dibattitu trà l'atterrissimu dolce è "qualcosa di menu divertente" hè tornatu nantu à a tavula. L'effettu lag hè di ricuperà a credibilità (sempre deve avè).

Ci sò casi da esse fatti per una varietà di risultati ecunomichi mentre andemu in settembre è questu hè eccitante da u mo postu!

Pensu chì simu in un periudu induve l'azzione di u prezzu guida ciò chì e narrazioni vedemu: a pressione cuntinuu à a diminuzione nantu à i stocks farà fora più è più rapporti negativi. Un più brevi squeeze è di colpu AI, atterraggio dolce, è lode per Powell hè tuttu ciò chì vedemu.

Tyler Durden Dum, 20/08/2023 – 15:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/lies-damned-lies-and-statistics u Sun, 20 Aug 2023 19:30:00 +0000.