L’inflazione rinascerà Savage The Tech Trade

L'inflazione rinascerà Savage The Tech Trade

Da Simon White, reporter è stratega di Bloomberg Markets Live

I mercati azionari sò affruntati à risichi di cuncentrazione crescente, postu chì solu una manciata di azioni facenu ritorni. Micca solu, i nomi principarmenti tecnulugichi chì dominanu a mossa sò assai esposti à l'inflazione chì hè nantu à u precipiziu di riaccelerà . L'investitori facenu un scontru potenzalmentu forte, ma hè pussibule di custruisce una cartera di cumpagnie bè pusatu per resistà un risurgimentu di u crescita di i prezzi.

Quandu i guadagni di una sucità anu a capacità di influenzà a narrativa macro è affettanu materialmente i $ 43 trilioni S&P, hè chjaru chì e minacce da a larghezza stretta sò elevate. I risultati di Nvidia, publicati u marcuri sera, puderanu avè superatu l'aspettattivi è sò in u cusp di piglià l'indici à novi massimi, ma questu solu sottumette a realità chì u mercatu tech-heavy lascia i portafogli esposti à l'inflazione. Questu deve esse una chjama di clarione chì hè ora di agisce. Chì megliu tempu per riparà u tettu di diversificazione chì quandu u sole di disinflazione hè sempre brillanti?

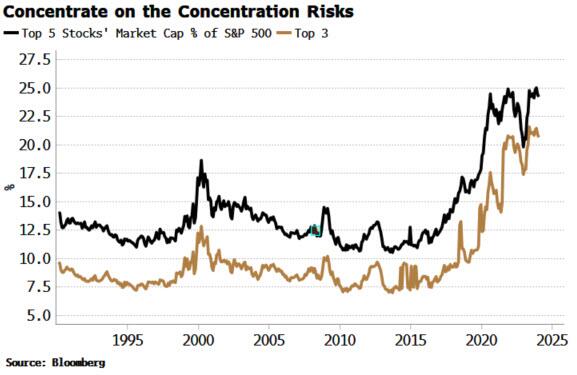

I risichi di cuncentrazione sò à i massimi di 50 anni. I primi cinque stocks in l'S&P 500 contanu avà per più di un quartu di a so capitalizazione di u mercatu, da solu una ottava una decada fà . Avete da vultà à l'epica di u Nifty Fifty à a fini di l'anni 1960 è à l'iniziu di l'anni 70 per vede a dirigenza cusì stretta cum'è oghje.

Tandu, eranu i titani tecnologichi di u ghjornu – Xerox, IBM, Polaroid – chì eranu trà i pochi stocks chì alimentavanu in modu sproporzionatu l'avance. È in ciò chì puderia esse un auguriu per u ciculu attuale, u destinu di u Nifty Fifty hè statu sigillatu da l'inflazione crescente, chì hà attivatu u mercatu bears più brutale vistu da a Grande Depressione.

Hè ancu più di un prublema oghje cum'è l'imprese tecnologiche anu una durazione alta, lascendu singularmente vulnerabile à un rinascimentu di a crescita di i prezzi. Una proporzione più grande di flussi di cassa in u futuru abbanduneghja u valore attuale tutale di l'azzioni in risicu da i tassi reali più alti.

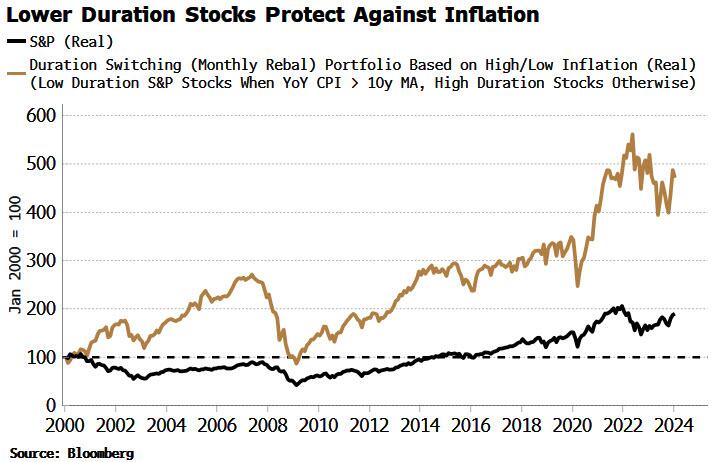

I benefizii di evità l'azzioni d'alta durazione quandu l'inflazione hè elevata pò esse vistu in u graficu sottu. A linea blu mostra una strategia di riequilibriu chì và longu i stocks di bassa durazione quandu u CPI di i Stati Uniti hè sopra a so media mobile di 10 anni, è i stocks d'alta durazione quandu l'inflazione hè sottu (aduprendu l'inversu di u rendiment di dividendu cum'è approssimazione per l'equità). durata).

Comu pudemu vede, l'estrategia supera in modu pulitu l'S&P in termini reali.

Ma pudemu fà megliu cà questu. Hè pussibule di custruisce una cartera di azioni resistenti à l'inflazione chì ùn hè micca solu dipende da a so durata. Dopu tuttu, hè un strumentu abbastanza contundente. Ideale, vulemu truvà azzioni chì duveranu fà bè se l'inflazione riaccelerà (cum'è l'aspittava – vede quì sottu), ma ùn hè micca completamente dipendente da quellu risultatu.

L'imprese chì sò ligere di capitale è chì anu un forte putere di prezzu duveranu esse bè pusatu à u clima – se micca prosperà in – inflazione elevata. E cumpagnie anu ancu avè dimustratu una crescita reale à longu andà.

Più specificamente, schermu per cumpagnie cù:

- più di $ 1 miliardi di capitalizazione di u mercatu

- crescita di dividend reale è crescita di vendita

- bassi costi fissi

- forte putenza di prezzu

- valutazioni ragionevuli

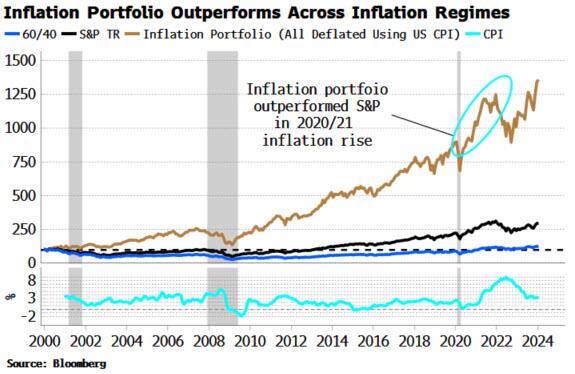

Chì ci dà una cartera di circa 15-20 nomi chì hè rebalanced mensili. U veru ritornu di a cartera hè mostratu in u graficu sottu, cù i renditi veri di l'S&P è a cartera di 60/40 equity-bond.

A cartera hè pensata per esse avanti – l'anni chì venenu sò improbabile chì pareranu cum'è i decennii precedenti postu chì simu avà in un regime inflacionista – chì cercanu azioni chì sò robuste à a crescita di i prezzi chì hè sopra à a so media à longu andà è propensi à lurching più altu. .

Hè ancu rassicurante di vede chì a cartera face bè in u so backtest. Hè superatu u S&P in termini reali in l'ultimu quartu di seculu. Hè ancu superatu in u periodu di inflazione crescente durante a pandemia. In modu più generale, una strategia chì andava longu u Portfolio di l'inflazione quandu l'inflazione era elevata, è longu u mercatu altrimenti, andò megliu cà l'S&P in l'ultimi 25 anni.

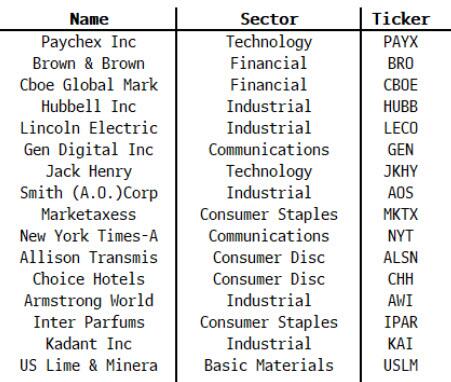

A cartera attuale cuntene 16 nomi. Tutti sò cumpagnie di bona qualità cù a maiò parte di valutazioni ragiunate, u rapportu P / E mediu hè uguali à u mercatu. Solu dui sò cumpagnie di tecnulugia.

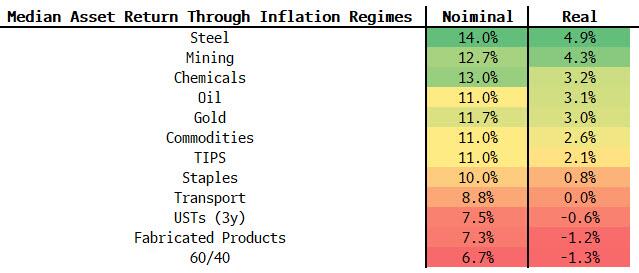

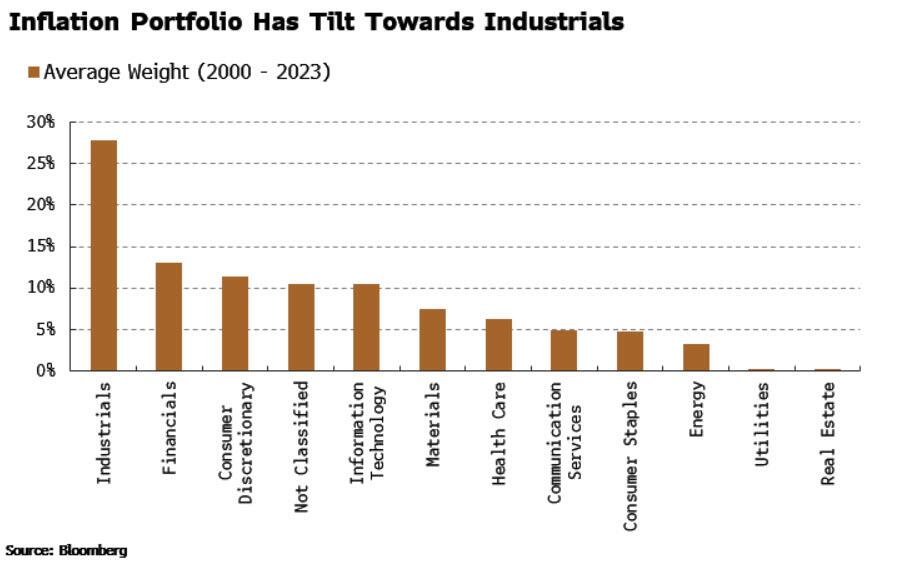

U gruppu più cumuni hè l'industriali. In novu, questu hè rassicurante cum'è in i regimi d'inflazione in l'ultimi cinque decennii, i settori più performanti eranu l'acciaio, a minera è a chimica.

Per mezu di a vita di a cartera (2000-2023), l'industriali hà avutu u pesu mediu più grande, seguitu da finanziarii.

In generale, i banche ùn sò micca una bona tenuta quandu l'inflazione hè alta, postu chì tipicamente prestanu longu è piglianu prestu prestu, è vedenu u valore reale di i so assi diminuite più cà i so passivi reali . Ma ci sò parechje finanziarii non bancari, cum'è u CBOE (in a cartera avà) è MSCI, chì sò imprese di qualità cù un forte putere di prezzu chì si trovanu in bonu postu quandu u crescita di u prezzu hè elevatu.

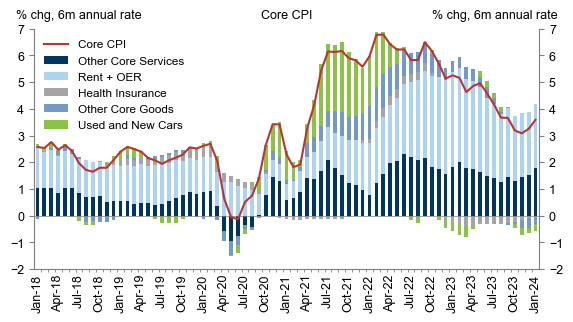

Nisunu di questu ùn seria necessariu se l'inflazione andava cum'è Team Transitory pensa chì hà digià. Ma ci hè un corpu crescente di indicatori avanti chì aspettanu chì l'inflazione duverà prestu riaccelerà . Pudemu avè digià avutu un ochju di questu cù i più recenti rapporti CPI è PPI più caldi di l'aspittatu.

Eppuru, cù qualsiasi strategia di screening di cartera ci sò caveats. Ci hè un fatturatu è i costi di slippamentu di u prezzu chì puderanu affettà materialmente u ritornu realizatu. Ùn ci hè ancu, sicuru, nisuna ragione perchè u passatu backtested deve esse cum'è u futuru.

In ogni casu, a cuncentrazione prufonda di l'azzioni d'alta durazione abbanduneghja u mercatu cum'è espostu à l'inflazione cum'è dapoi u principiu di l'anni 1970. U putenziale svantaghju ghjustificà un approcciu sfarente chì prova di mitigà i risichi d'inflazione senza diventà eccessivamente dipendente da elli. Dopu tuttu, pudemu truvà prestu chì u nome di i Magnificent Seven sona cum'è ironicu cum'è u Nifty Fifty's.

Tyler Durden ghjovi, 22/02/2024 – 15:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/will-resurgent-inflation-savage-tech-trade u Thu, 22 Feb 2024 20:45:00 +0000.