L’impulsu di creditu di a Cina perde u so Mojo

L'impulsu di creditu di a Cina perde u so Mojo

Di Dhaval Joshi di BCA Research

Parechji economisti è strategisti enfatizanu l'impurtanza di l'impulsu di creditu di a Cina cum'è u mutore di a crescita economica di a Cina è di u mondu. Una quistione chjave per elli hè: chì succede à l'impulsu di creditu di a Cina – hè in crescita, diminuite, stabilizzante o destabilizzante? Per parechji anni, questu era veramente a quistione chjave per dumandà.

Nun cchiù.

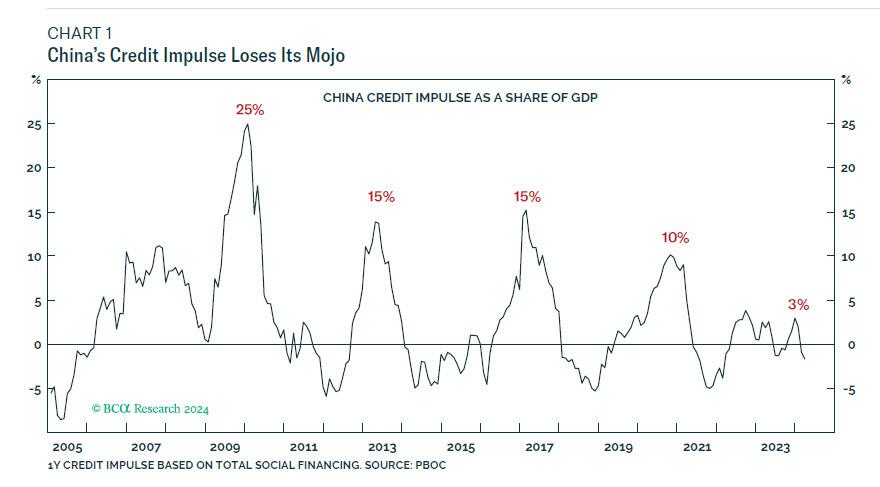

Dopu à a crisa finanziaria glubale di u 2008-09, a Cina hà liberatu un bazooka di stimulu. Un stimulu cusì grande chì l'impulsu di creditu di a Cina hà cullatu à un 25% massivu è senza precedente di u PIB di a Cina. In i stimuli successivi di u 2013 è u 2017, l'impulsu di creditu di a Cina hà cullatu à un 15% di u PIB considerableu, ancu più bassu. Allora in 2020 hè ghjunta a pandemia glubale. Eppuru ancu dopu à questu una volta in-

Scossa di un seculu, l'impulsu di creditu di a Cina hà cullatu à un 10 per centu di u PIB, menu di a mità di u piccu post-GFC.

In u cusì chjamatu "stimolu" chì hè vinutu più recentemente, l'impattu hè veramente diminuitu. L'impulsu di creditu di a Cina hà cullatu à pocu più di 3 per centu di u PIB, equivale à appena un decimu di l'impattu post-GFC (Grafico 1).

Di sicuru, a Cina hè una parte più grande di l'ecunumia mundiale avà ch'è era durante a crisa finanziaria glubale. Tuttavia, un stimulu piccu di 25% di u PIB di a Cina in u 2009 equivale à 2% di l'ecunumia mundiale. Mentre chì un stimulu piccu di 3% di u PIB di a Cina oghje hè uguali à menu di 0,5 per centu di l'ecunumia mundiale. Ne segue chì l'impulsu di creditu di a Cina hè diventatu menu pertinenti, sia per a so propria ecunumia sia per l'ecunumia mundiale.

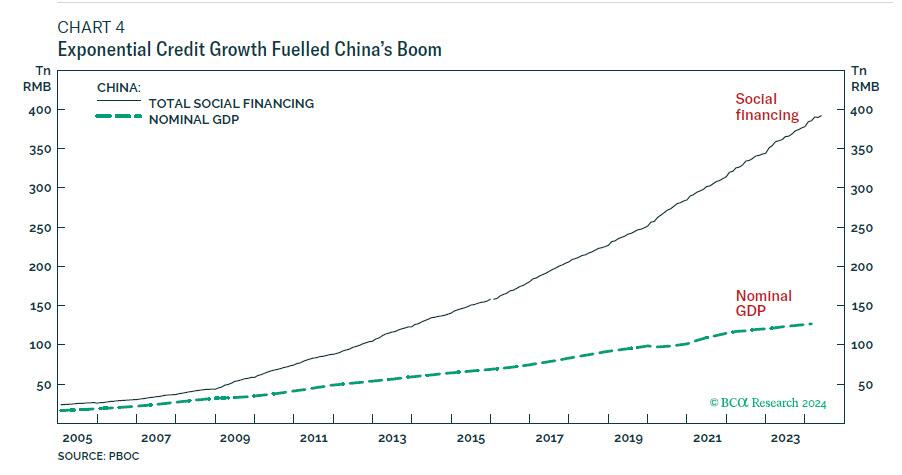

A crescita di creditu esponenziale hà alimentatu u boom di a Cina

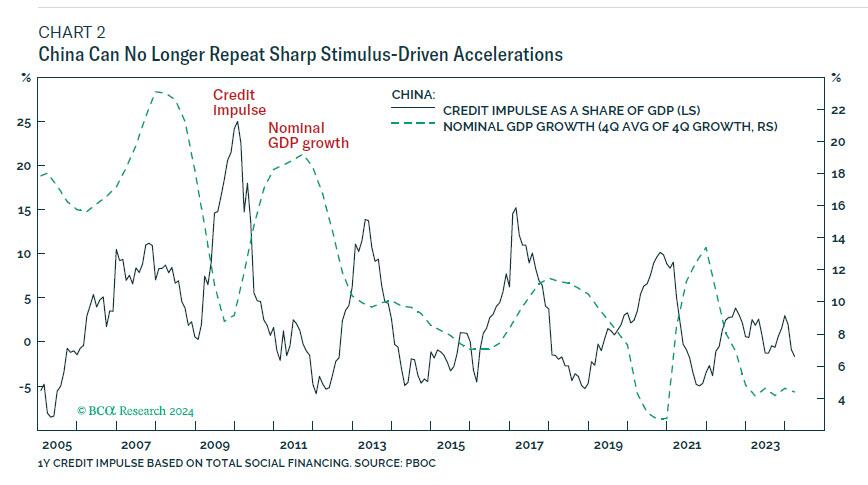

L'impulsu di creditu di punta di a Cina importava assai perchè, cum'è puderia esse espertu, a crescita nominale di u PIB di a Cina hà acceleratu da una quantità proporzionata à l'impulsu di creditu di punta assuciatu. Un impulsu di creditu piccu chì era bè in duie cifre pruvucarà a crescita nominale per accelerà da duie cifre. Ma cù un impulsu di punta chì hà avà diminuitu in i bassi unichi, a Cina ùn pò più ripetiri tali accelerazioni forti stimulate da stimuli (Grafico 2).

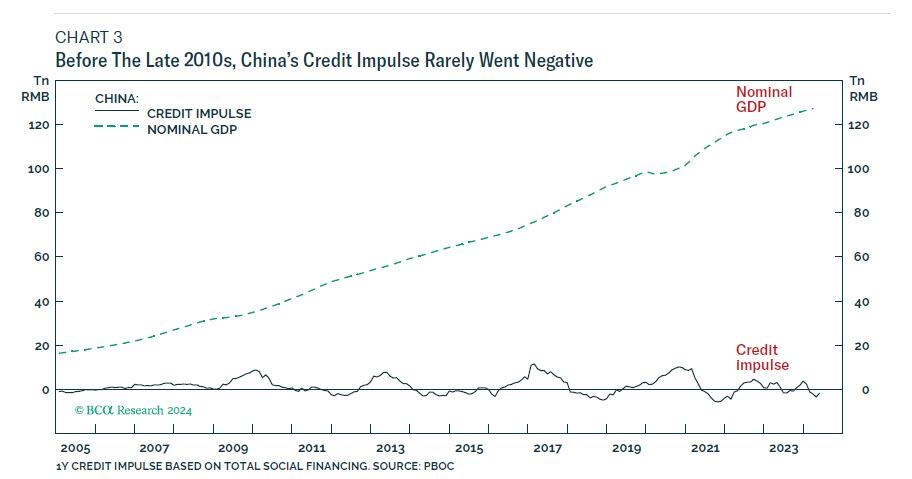

L'impulsu di creditu di a Cina importava ancu perchè, finu à a fine di l'anni 2010, raramenti andava negativu (Grafico 3). U significatu era quasi sempre un ventu di coda à a crescita, è quasi mai un ventu in contra. Dapoi chì l'impulsu di creditu hè u cambiamentu in u cambiamentu di creditu, questu suscita una quistione interessante. Se a seconda derivativa di a curva hè sempre pusitiva, allora chì hè a curva sottu? Ogni matematicu di scola vi dicerà chì a risposta hè una curva esponenziale. In fatti, a definizione stessa di una curva esponenziale hè chì tutti i so derivati devenu esse pusitivi.

Induvinà? L'azzione di creditu di a Cina era una curva esponenziale. In fatti, pudemu discrive cum'è exponential-plus perchè, finu à a mità di l'anni 2010, pareva esponenziale ancu in una scala logaritmica! Quì, in una nutshell hè a ricetta per a crescita spettaculare di a Cina di l'ultimi decennii: crescita esponenziale di creditu (Gradu 4).

U prublema hè chì a crescita di creditu esponenziale ùn pò micca durà per sempre perchè u creditu deve esse messu à l'usu produtivu, è u creditu ùn pò micca esse misu à l'usu produtivu in modu esponenziale.

Assente u Crescita Esponenziale di Creditu di a Cina, u Crescita Mondiale Rallenta à Sub-3 Per centu

Per parechji decennii, a crescita esponenziale di u creditu di a Cina hà finanziatu un boom di l'alloghju è di a custruzzione chì hà sappiutu a dumanda insaziabile di e famiglie chinesi di pruprietà d'investimentu.

Senza una pensione cumpleta o un sistema di benessere, e famiglie chinesi salvanu assai. Era raziunale di canalizà quelli risparmi in i guadagni di duie cifre chì venenu da i pruprietà d'investimentu. Una volta chì quelli guadagni à duie cifre sò diventati apparentemente senza risicu, era ancu "raziunale" di ùn esige micca un rendimentu in affittu.

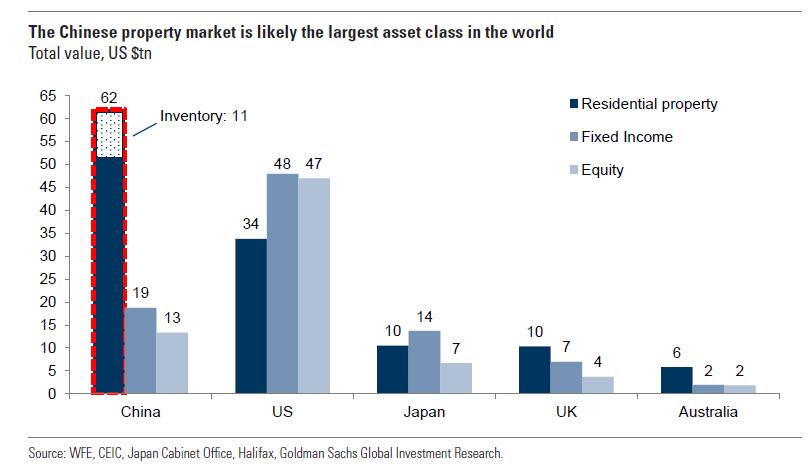

U risultatu: i rapporti di u prezzu di a casa à l'affittu, à 75, chì anu nanu ancu i valori di bolle in u Giappone, Spagna è Australia; un mercatu immubiliare cinese valutatu à $ 100 trilioni, facendu di granu a più grande classa di attivu in u mondu; plus 130 milioni di case viote chinesi – una scorta di pruprietà d'investimentu inoccupate uguale à tuttu l'abitazioni di i Stati Uniti.

Ma cù i prezzi di l'abitazioni chinesi chì sò caduti dapoi dui anni, l'illusione di l'investimentu in immubiliarii senza risicu hè stata sguassata, è a dumanda di pruprietà d'investimentu hè colapsata. L'ecunumia di cumandamentu di a Cina assicurerà chì a so adattazione di u mercatu di l'abitazione vene da una riduzione di u sviluppu di l'abitazione è di l'attività di custruzzione per equilibrà l'offerta cù a dumanda di colapsamentu. Eppuru, questu porta enormi implicazioni per l'ecunumia mundiale – perchè u boom di a custruzzione è l'infrastruttura di a Cina, alimentatu da una crescita esponenziale di creditu, era u principale mutore di crescita di u mondu.

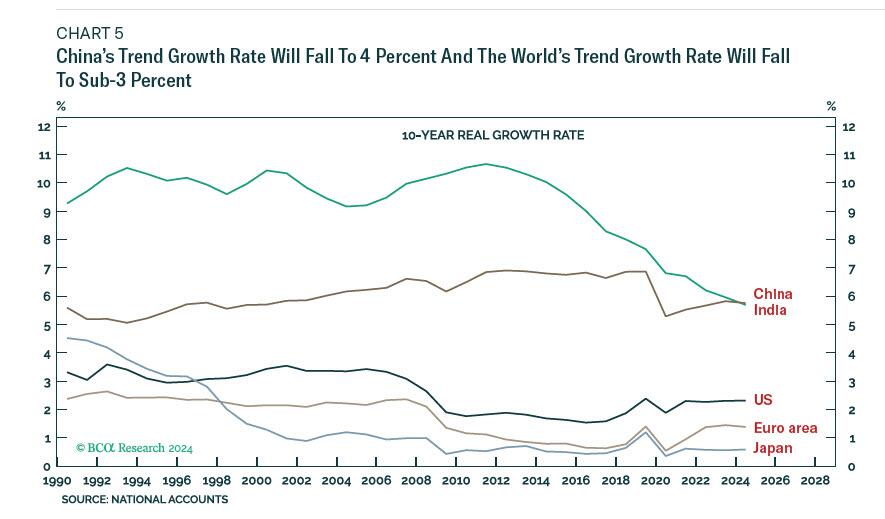

In mancanza di una crescita di creditu esponenziale, a crescita di a tendenza di a Cina caderà à 4 per centu è a crescita di a tendenza di u mondu caderà à sottu à u 3 per centu (graficu 5).

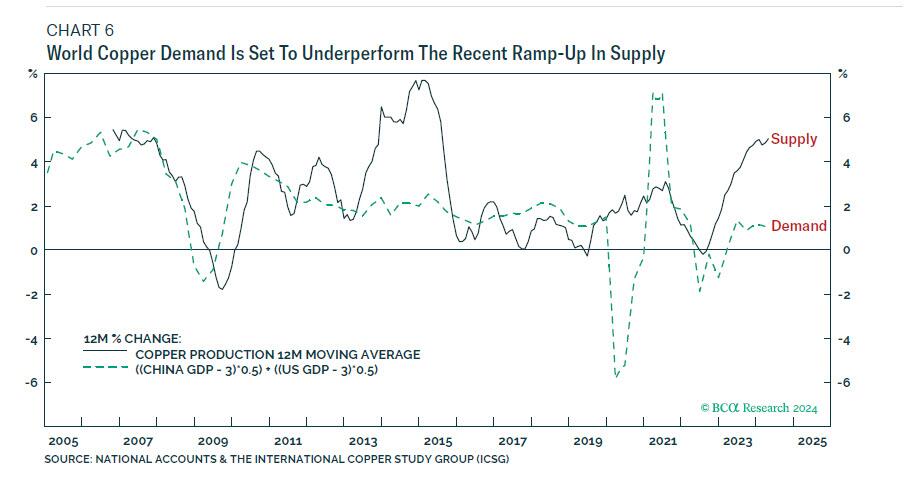

Una cunsequenza impurtante serà per a dumanda di merchenzie, è ci hè un puntu sottile chì a maiò parte di a ghjente ùn capisce micca. A crescita di a dumanda di materie prime segue a crescita ecunomica menu un deflatore per guadagnà efficienza. Per u ramu, u deflatore di efficienza hè di circa 3 per centu annu. Dunque, cum'è a crescita di a tendenza di u mondu cade à sottu à u 3 per centu, a crescita di a tendenza in a dumanda di cobre passerà da pusitivu à negativu.

I perma-bulls puntanu à novi fonti di dumanda di ramu chì venenu da a decarbonizazione di l'ecunumia mundiale. Eppuru ignoranu chì u mutore principale di a dumanda esistente hè morente. Cù a nova dumanda, in u megliu, solu sustituì à sta dumanda mori, a dumanda mundiale di rame hè pronta à sottumette u recente ramp-up in supply (Grafico 6).

Trè cunclusioni d'investimentu, una pruvucatoria

A prima cunclusione hè chì in mancanza di crescita esponenziale di creditu di a Cina, serà impussibile di avè un cusì chjamatu "super-ciclu di commodità". Invece, i commodities avà seguitanu ciclichi più brevi. Avà, cum'è l'avemu presagitu à principiu di maghju, i metalli industriali si stendenu a manifestazione tattica forte chì hà iniziatu questu annu. Questu avemu ghjucatu cù un cortu tatticu in i metalli base glubale ETF (XBM).

A seconda cunclusione hè chì in mancanza di crescita esponenziale di creditu di a Cina , serà difficiule per a borsa di China di pruduce manifestazioni di longa durata. Cum'è e commodities, u CSI 300 serà avà un ghjocu tatticu.

Dopu una vendita prolungata durante u 2023, avemu anticipatu chì u CSI 300 era maturu per un forte rally di contratendenza prima di questu annu . Tuttavia, a cumplessità colapsata di 65 ghjorni di sta forte manifestazione implica chì hè avà esaurita.

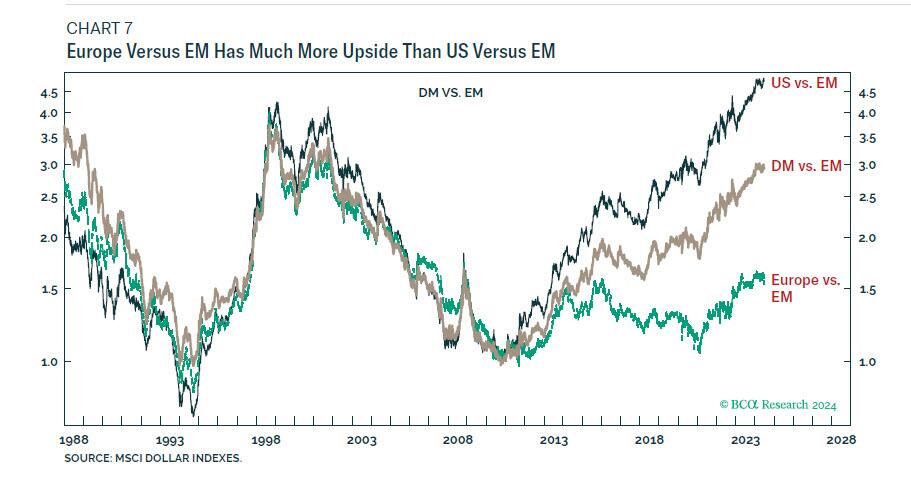

A terza cunclusione riguarda u nostru sovrappeso strutturale in i mercati sviluppati (DM) versus i mercati emergenti (EM) chì hà tornatu 50 per centu da l'iniziu à a fine di u 2020. A fine di a crescita esponenziale di u creditu di a Cina puderia suggerisce una continuazione di a surperformance di DM, ma duvemu pisà questu contr'à e valutazioni simili di bolle di i stock superstar dominanti di i Stati Uniti chì aghju evidenziatu in BCA Research – Who Will Find Gold In The AI Gold Rush, È Quandu ?

Dapoi chì a surperformance di i Stati Uniti versus EM hè in cima di u so canali multi-decada, mentri l'outperformance di l'Europa versus EM hè sempre sottu à a mità di stu canale, hè ora di mudificà u nostru sovrappeso strutturale à DM versus EM (Grafico 7). ).

Close overweight DM versus EM. È rimpiazzà cù l'Europa in sovrappeso versus EM.

Tyler Durden Ven, 28/06/2024 – 14:05

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/chinas-credit-impulse-loses-its-mojo u Fri, 28 Jun 2024 18:05:00 +0000.