L’Europa hà preparatu un standard d’oru globale dapoi l’anni 1970: Parte 2

L'Europa hà preparatu un standard d'oru globale dapoi l'anni 1970: Parte 2

Da Jan Nieuwenhuijs di GainesvilleCoins.com

Ci hè più evidenza di cumu i banche cintrali europei equalizenu e so riserve d'oru monetarie proporzionalmente à u Produttu Internu Grossu (PIB). L'accordi sicreti facenu chì i paesi vendenu o cumprà oru per equilibrà e riserve d'oru in l'Europa, è relative à e grandi ecunumie à l'esteru. E riserve d'oru distribuite in modu uniforme sò un requisitu per una transizione stabile versu un standard d'oru chì in u stessu tempu l'overhang di u debitu pò esse estingue. L'Europa s'hè preparatu per questu reset.

Se ùn avete micca leghje a prima parte recentemente, leghjite u riassuntu sottu.

Riassuntu di a Parte 1

Dopu chì Nixon hà suspesu unilateralmente l'ultimu vestigiu di u standard d'oru in u 1971, l'Europa ùn era micca divertitu. Guidati da a Francia, chì vulia turnà à un standard d'oru , l'Europeani cuminciaru à contru à a dominanza di u dòlaru è lentamente preparanu un novu arrangiamentu. In u 1973, a Cumunità Ecunomica Europea (ECC) hà dichjaratu publicamente in u New York Times : "[L'Europa] prumuverà l'accordu nantu à a riforma monetaria internaziunale per ottene un sistema equitativu è durabile chì tene in contu l'interessi di i paesi in via di sviluppu". Claramente, l'Europa ùn hà micca previstu un standard di dollari per a longa distanza, postu chì ùn hè micca equitativu nè durable.

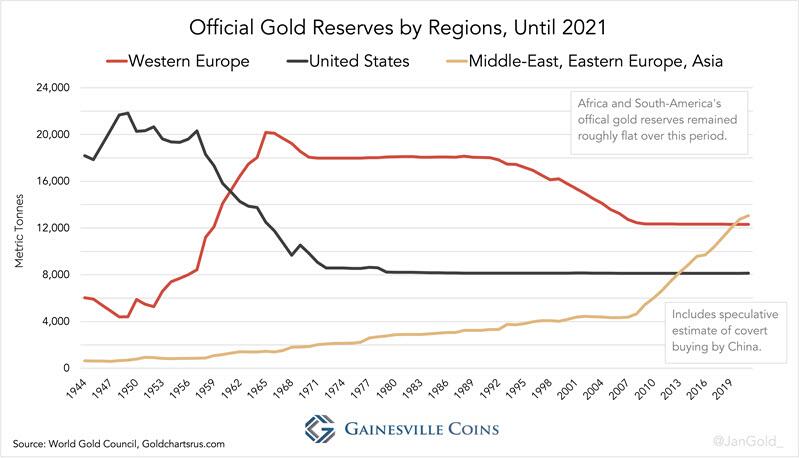

Dapoi l'anni 1960, l'Europa teneva a maiò parte di l'oru monetariu di u mondu. In l'anni 1990, parechji banche cintrali di l'Europa Occidentale cuminciaru à vende l'oru per equalizà e so riserve d'oru trà l'altri è e grandi economie fora di l'Europa. Da u 1999 à u 2008 l'anu fattu ufficialmente per mezu di un " programma concertatu di vendita " chjamatu Accordi d'Oro di a Banca Centrale (CBGA).

{kind=link}

In 2011, u Ministru di Finanze di l'Olanda hè statu dumandatu in u parlamentu , induve ellu avia da parlà a verità, per u mutivu principale perchè u bancu cintrali Olandese (DNB) avia vindutu 1 100 tunnellate d'oru da 1993. A so risposta:

Attraversu a vendita d'oru in u passatu, DNB hà purtatu i so possedimenti d'oru relative più in linea cù altre nazioni impurtanti d'oru. … À l'epica hè statu stabilitu chì DNB deteneva una quantità relativamente grande d'oru in u mondu internaziunale.

Un'altra quistione diretta à de Jager era s'ellu puderia cunfirmà se altre nazioni anu aumentatu e so riserve d'oru ufficiali in l'ultimi anni. A so risposta:

I cumpratori sò sviluppati nazioni chì e riserve internaziunali sò in crescita, o storicamente anu un picculu stock d'oru.

{kind=link}

{kind=link}

Dopu à u 2008, i banche cintrali europei cuminciaru à cambià radicalmente a so cumunicazione nantu à l'oru. U Bancu d'Italia dichjara nantu à u so situ web chì "l'oru hè una excelente copertura contr'à l'adversità", è "cuntrariu di e valute straniere, l'oru ùn pò micca deprezzà o svalutatu". U bancu cintrali Olandese hà dichjaratu , "L'oru hè u piggy bank perfettu", è "se u sistema collapsa, u stock d'oru pò serve cum'è una basa per custruisce di novu".

U fattu chì parechji banche cintrali europei (Paesi Bassi, Austria , Francia , Germania, Ungheria, Pulonia) ripatriate l'oru in l'ultimi anni signala chì evaluanu currettamente l' efficienza di u costu, a sicurità è a liquidità di u so metallu preziosu monetariu.

L'aghjurnà tutte e riserve d'oru à i normi attuali di l'industria di l'ingrossu – per esempiu fattu da Francia , Svezia è Germania dopu à u 2008 – hè un altru indicatore di i banche cintrali europei chì si preparanu per un standard d'oru. Ogni bars chì ùn aderiscenu micca à u standard LBMA Good Delivery ùn sò micca liquidi in i mercati internaziunali.

I cumenti di l'ex-alti funzionari ponu esse cunnessi à una rivisione d'oru di u sistema monetariu internaziunale. Jean-Claude Trichet , ex presidente di u Bancu Centrale Europeu, hà dichjaratu in u 2014: "L'ecunumia glubale è a finanza glubale hè in un puntu di svolta, … novi regule sò state discusse micca solu in l'ecunumia avanzata, ma cù tutte e economie emergenti, cumprese l'ecunumie emergenti più impurtanti, à dì, a Cina ".

Perchè Equalize Riserve d'oru?

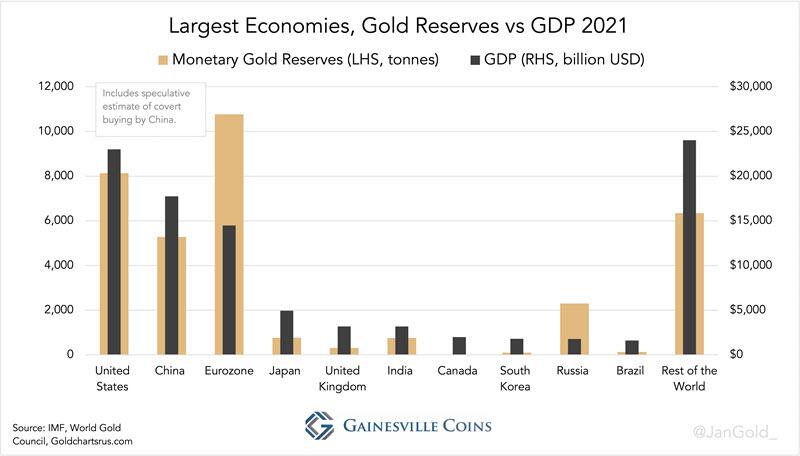

E riserve d'oru sparse in modu uniforme trà e nazioni, proporzionalmente à u so PIB, permettenu una transizione liscia versu un standard d'oru globale. In u 1971, l'Europa teneva a più grande parte di e riserve d'oru di u mondu. Ciò chì hè avà l'eurozona era allora 45% di tuttu l'oru monetariu, mentre cuntribuisci per 24% à u PIB mundiale. Passà à un standard d'oru glubale cù tali sbilanciamenti avaria spintu u mondu in una forte deflazione. Per illustrà, i paesi chì pussedevanu zero o troppu pocu oru relative à u PIB, cum'è parechje nazioni in via di sviluppu à l'epica, anu da cumprà per participà. Risultà in a pressione ascendente nantu à l'oru, chì hè deflationary quandu l'oru hè l'unità di contu.

Ci era ancu altri motivi per chì l'Europa ùn cambiassi à un standard d'oru à u mumentu. I Stati Uniti s'opponu à vultà à l'oru è difendenu l'Europa contr'à i Soviets. A Germania hè stata minacciata di esse lasciata à i so dispositi s'ellu ùn hà micca ghjucatu cù u standard di u dollaru. L'Europa hà decisu di unificà più, di creà una alternativa à u dollaru (l'euro), è di facilità l'oru monetariu per esse spargugliatu più uniformemente in u mondu.

I banchieri cintrali europei anu da esse realizatu l'inevitabbilità di una spirale di u debitu quandu u mondu passava da un standard d'oru à un standard di carta in 1971. U so reset monetariu preferitu "equitable è durable" seria internaziunale, privandu i Stati Uniti di u so privilegiu esorbitante, è estinguendu u overhang di u debitu creatu cù u tempu. Una manera di annullà u debitu, sempre in cunfurmità cù e regule di scarsità ecunomica, hè per i banche cintrali di cumprà tuttu u debitu eccessivu in l'ecunumia è poi rivalutà l'oru. I guadagni micca realizati nantu à a passività di i bilanci di i banche cintrali, un pruduttu di rivalutà u so oru, ponu esse usatu per annullà l'assi (bonds) in u latu di l'attivu. Questi guadagnà micca realizatu sò registrati in un cuntu di rivalutazione, chì pò esse vistu cum'è capitale. Leghjite stu articulu per una descrizzione più dettagliata di rivalutà l'oru per annullà u debitu.

Da nutà hè chì i banche cintrali europei sò stati i primi à valutà l'oru nantu à i so bilanci "mark-to-market" à principiu di a fini di l'anni 1970. I Stati Uniti anu pressatu per cuntinuà a valutazione di l'oru monetariu à u so prezzu statutu stabilitu sottu Bretton Woods, effittivamenti pruvendu à demonetizà l'oru per prutege l'egemonia di u dòricu. Finu à questu ghjornu, i Stati Uniti registranu e so riserve d'oru à un prezzu statutariu di $ 42,22 dollari per oncia troy.

Quandu aghju dumandatu à a banca centrale tedesca in u 2021 s'ellu pensava à rivalutà l'oru per annullà u debitu, anu rispostu: " preferimu micca speculà nantu à qualsiasi decisione … chì puderia o micca esse presa in u futuru ". Allora, invece di ùn risponde micca o solu dì micca, anu cumunicatu chì ùn escludenu micca sta pussibilità.

Inutili, se l'oru hè spargugliatu in u mondu internaziunale, tutti i paesi beneficianu à u listessu gradu da a rivalutazione. Essenzialmente, si tratta di a "riforma monetaria internaziunale per ottene un sistema equitativu è durable chì piglia in contu l'interessi di i paesi in via di sviluppu".

Più Evidenza di u Prughjettu di Balancing Gold di l'Eurozona

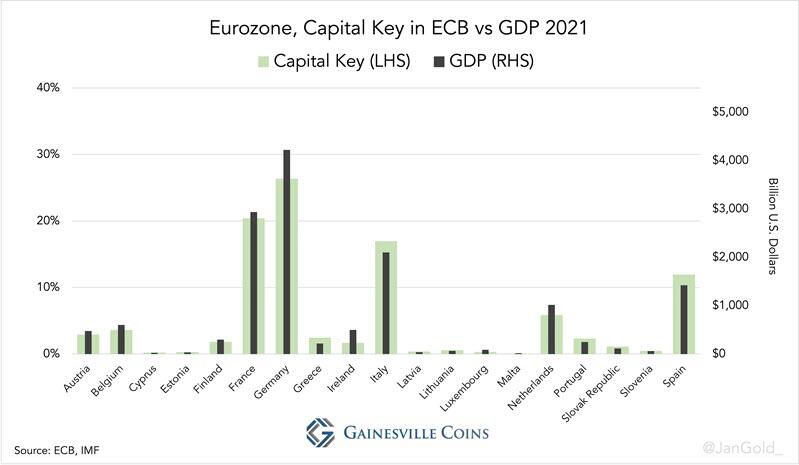

Ci hè una dichjarazione impurtante in u situ web di u bancu cintrali austriacu (OeNB) nantu à u so scopu di mantene e riserve d'oru cum'è un percentinu di u PIB uguali à i so pari. Da OeNB :

In quantu à e riserve d'oru generale di l'Eurosistema, l'attuale tenuta d'oru di l'OeNB currisponde approssimativamente à a parte di OeNB di u capitale di u BCE.

L'Eurosistema hè custituitu da u Bancu Centrale Europeu (BCE) è tutti i Banchi Centrali Naziunali (NCB) in a zona euro. I BCN possinu una parte di u BCE basatu nantu à a so " chjave di capitale " chì hè calculata da u PIB è a pupulazione di un paese. I chjavi di capitale di i BCN currispondenu à u PIB, perchè a crescita di a pupulazione affetta a crescita ecunomica.

{kind=link}

… u voluminu d'oru tenutu da OeNB hè cunsideratu appropritatu relative à a dimensione di i so assi di riserva totali è di l'economia austriaca [PIB].

Perchè oghje i BCN di l'eurozona raramente cumprà o vendenu oru, a dichjarazione sopra implica chì durante u periodu di vendita prima di u 2008, i paesi di a zona euro anu perseguitu per equalizà u rapportu d'oru à u PIB . Ùn ci vole micca à chissà s'ellu hè fattu o finzione. Una volta fatta, a pulitica monetaria è pulitica hè destinata à pruduce i stessi livelli di crescita in tutta l'eurozona, mantenendu i rapporti d'oru à u PIB in linea.

Ùn hè micca cusì esplicitu, ancu s'ellu vale a pena menzionatu, hè una dichjarazione di a banca centrale francese :

A Banque de France conserva 2 435 tunnellate d'oru in a so volta sotterranea, situata à 27 m sottu à u livellu di a strada… Si tratta di riserve d'oru naziunali francesi, valutate à circa 80 miliardi d'euros.

U pruduttu internu grossu (PIB) di Francia o u redditu annuale hè più di 2 trilioni d'euros … E riserve naziunali d'oru sò dunque equivalenti à 4% di u PIB …

U rapportu d'oru à u PIB mediu (ponderatu PIB) in a zona euro hè di 4%. Francia hè à par.

Sembra chì ci sò linee guida in l'eurozona per i BCN per mantene una quantità approprita d'oru relative à u PIB, ma ancu relative à e riserve internaziunali totali, secondu OeNB. Riserve internaziunali totali includenu oru, valuta straniera è SDR . A citazione di OeNB in quantu à l'oru è e riserve totali pò esse ligata à un vechju articulu di GoldCore nantu à u Belgio:

U Belgio hà annunziatu una altra vendita di 203 tunnellate d'oru u 27 di marzu di u 1996, affirmannu chì a vendita avia ridutta a parte di l'oru in riserve totali à un livellu chì facilità u Bancu Naziunale di Belgio [NBB] in u prucessu di unificazione europea è chì , currisponde à a proporzione d'oru in e riserve totali di i Stati Membri di l'Unione Europea.

Ci hè parechje regule, aduttate prima di l'euro hè stata lanciata in u 1999, in quantu à l'armonizazione di i rapporti di l'oru à e riserve totali. Quandu aghju dumandatu à a banca centrale belga (NBB) s'ellu puderia cunfirmà chì anu vendutu l'oru per via di un requisitu per esse accettatu in a zona euro, anu rispostu :

E vendite in quistione sò state realizate in u cuntestu di una cumpusizioni più equilibrata di e riserve di NBB in quantu à a so integrazione in u Sistema Europeu di Banche Centrali, ancu s'ellu ùn era micca u risultatu d'una obligazione legale.

In seguitu, aghju dumandatu chì tipu d'accordu ci era trà i banche cintrali europei, se micca una obligazione legale. NBB hà rispostu (enfasi è ligame aghjuntu):

L'aspettu di a gestione di e riserve internaziunali chì ùn sò micca stati comunicati da NBB per mezu di i so rapporti annuali è / o comunicati di stampa custituiscenu infurmazione cunfidenziale chì ùn deve esse divulgata per motivi di sicretu prufessiunale stabilitu in l' articulu 35 di u Statutu di NBB, redatta u 22 di ferraghju di u 1998 .

Sfurtunatamente, hè un sicretu. D'interessu simili: quandu scriveva a prima parte di sta serie, aghju dumandatu à un ex banchieru cintrali in Europa s'ellu era cuscente di una pulitica di equilibriu d'oru durante u so mandatu in l'anni 1990. "Iè", hà rispostu, "ma ùn possu micca parlà di questu; parte di u mo duvere di cunfidenziale ". U fattu chì cusì pocu hè cunnisciutu di u prugettu di equilibriu di l'Europa, hè perchè i banchieri cintrali ùn sò micca permessi di discutiri apertamente. OeNB rompe dolcemente u silenziu.

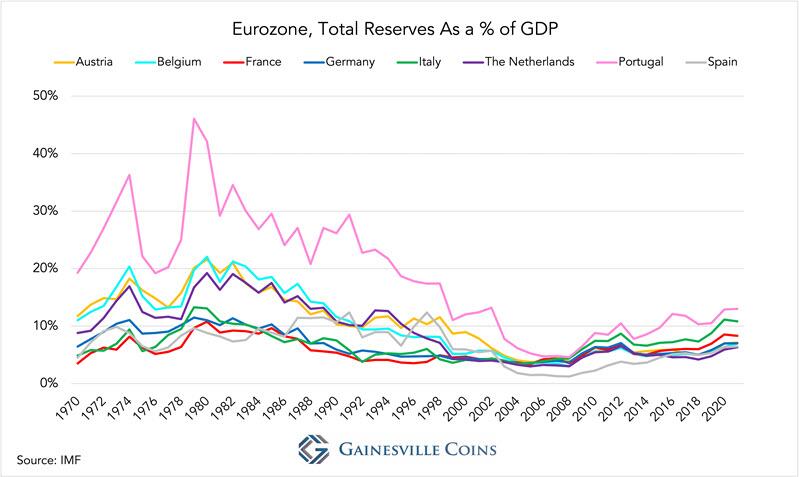

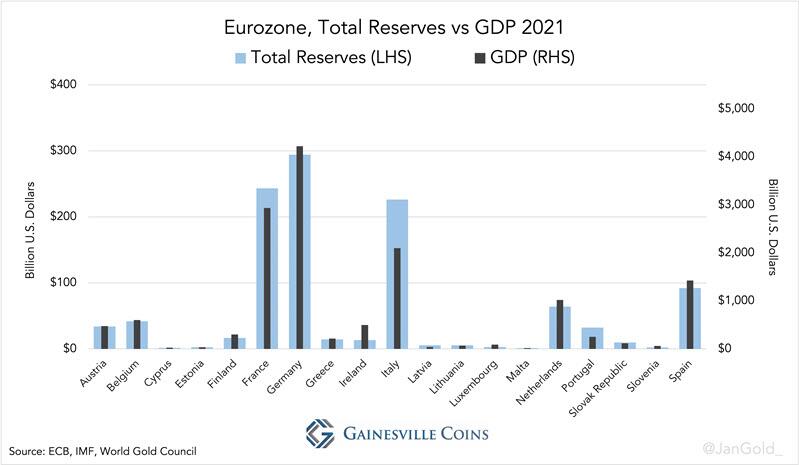

In mancanza di trasparenza legale, andemu à i dati. Quì sottu hè un graficu chì mostra a parte d'oru di i paesi di a zona euro media è grande di riserve totali da u 1980 à u 2021.

{kind=link}

A parte di a Spagna, tutti i rapporti di l'oru à e riserve totali di l'ecunumia media è grande eranu sopra u 50% in u 1980, sottu à u 50% in u 1999, è sò attualmente intornu à u 50%. Avà cunzidira chì a Francia, l'Allemagne è l'Italia ùn anu pocu vindutu oru durante stu periodu (graficu 1). L'Austria, u Belgio, i Paesi Bassi è u Portugallu, invece, anu vindutu a maiò parte di u so oru mentre chì i so ratios sò stati vicinu à i so pari più grande. Ci deve esse una pulitica larga di l'eurozona di coordinà e riserve internaziunali per fà questu.

Crunching i numeri mi porta à pensà chì, se l'oru à u PIB è l'oru à e riserve totali sò assuciati, allora e riserve totali à u PIB anu da esse ancu. I dati sustene a mo ipotesi: l'armonizazione di e riserve totali à i rapporti di u PIB in tutta a zona euro hè indiscutibile.

{kind=link}

{kind=link}

Cum'è un analista d'oru, ùn finteraghju micca di esse cuscenti di ogni motivazione per i sforzi di l'eurozona in l'armonizazione di e riserve internaziunali. Ciò chì sacciu hè chì e misure sò in u locu per esse capace di equalizà esattamente tutte e proporzioni d'oru à u PIB in a zona euro u minutu prima di rivalutà l'oru è resettate u sistema monetariu.

Hè undoable per i BCN à ugualizà precisamente a so ratio d'oru à u PIB ogni annu. Qualchi anni u paese A crescerà più veloce di B, chì avaristi A avè da cumprà oru o B vende. Siccomu l'oru hè un attivu puliticamenti sensitivu, i banche cintrali europei evitanu di aghjustà e so riserve di metalli periodicamente. Hè più faciule per assicurà chì l'ecunumia media è grande sò apprussimatamente à parità in termini di rapportu d'oru à u PIB, poi equalizà periodicamente tutte e riserve totali di i BCN à i rapporti di u PIB per pudè fine squilibri d'oru quandu hè necessariu.

Certi picculi economie anu troppu pocu oru. Questu ùn hè micca un prublema perchè questi picculi sbilanciamenti ponu esse fine-tuned in sicondi. Per esempiu, u Portugallu vende uni pochi di tunnellati à Malta (oru per dollari), Francia à Estonia, Italia à Spagna, etc. U prerequisite per a fine-tuning riserve d'oru hè chì tutti i banche cintrali anu abbastanza riserve internaziunali relative à u PIB, chì facenu. .

Dopu avè riunitu tuttu, pensu chì a strategia d'oru di a zona euro hè questa:

- Per l'eurozona pussede una quantità adatta d'oru monetariu relative à l'economie fora di l'Europa basatu annantu à u PIB.

- Per avè apprussimatamente u listessu rapportu d'oru à u PIB in l'ecunumia media è grande in a zona euro. Stu scopu serve ancu u primu scopu.

- Per avè riserve totali à proporzioni di PIB in tutti i paesi di l'eurozona per pudè fine-tune l'oru à i rapporti di PIB prima di rivalutà l'oru.

- Per avè approssimativamente uguali uguali d'oru à e riserve totali in e economie medie è grande in a zona euro. Stu scopu hè ottenutu aghjustendu e riserve di valuta stranera è serve i trè obiettivi precedenti.

- Preparate per un reset monetariu.

E u restu di l'Unione Europea ?

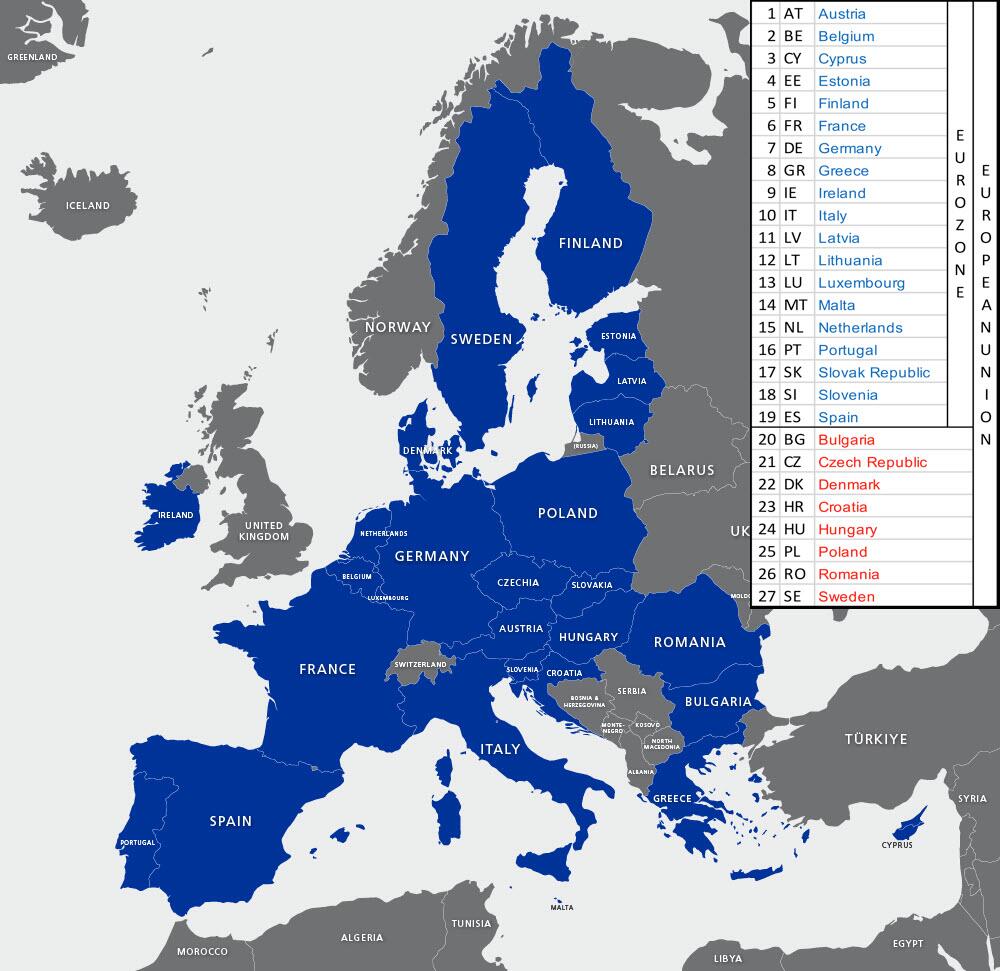

U scopu di l'Unione Europea hè chì eventualmente tutti i Stati membri adutranu l'euro, eccettu a Danimarca chì hà un opt-out . A sottu hè una panoramica di tutti i paesi in l'Unione Europea è quale di quelli sò attualmente parte di a zona euro. In a lista, i paesi di l'eurozona sò blu , è i "paesi non-eurozone" sò rossi .

{kind=link}

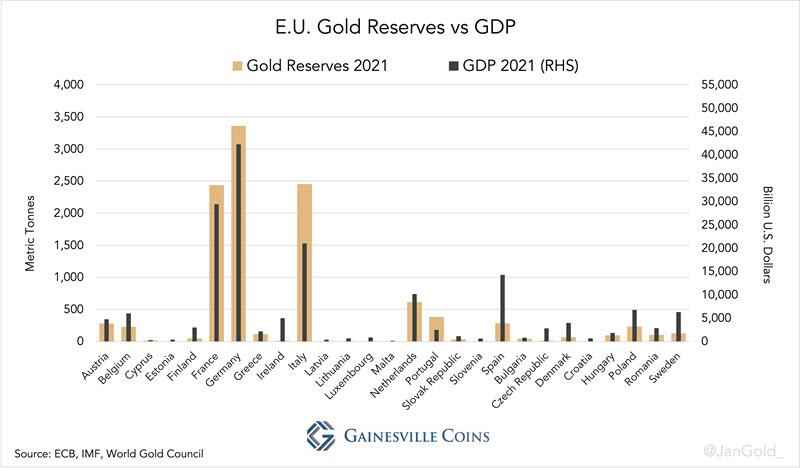

Sì i paesi cum'è u Belgio anu da aghjustà a cumpusizioni di e so riserve prima ch'elli sò stati inclusi in l'Eurosistema in u 1999, i paesi chì ùn sò micca di l'eurozona anu da fà u listessu chì avemu parlatu. Per pruvà s'ellu hè veru, fighjemu un graficu di riserve d'oru di l'Unione Europea (UE) versus PIB.

{kind=link}

Ùn hè micca una forma immaculata, ma ùn pò esse una coincidenza chì l'Ungheria hà compru 91 tunnellate d'oru da u 2018 à u 2021 è hè avà à parità cù i paesi di a zona euro. A Pulonia hà compru 99 tunnellate in 2019, è hà annunziatu per cumprà altre 100 tunnellate in 2022 , chì a farà à pari. A Repubblica Ceca hà annunziatu per cumprà 90 tunnellate in un futuru vicinu , chì serà un grande principiu per portà à a parità. Sti banche cintrali pò menziunà ogni tipu di ragiuni pirchì si cumprà oru, unu di elli-equalize riserve-hè dissimulatu. In 2018, u bancu cintrali di l'Ungheria hà divulgatu chì hà compru l'oru perchè "pò ghjucà un rolu stabilizzante … in tempi di cambiamenti strutturali in u sistema finanziariu internaziunale". Cume chjaramente pò esse quandu si mette in cuntestu.

Per i paesi cum'è a Svezia è a Danimarca hè più sensibile à cumprà oru, postu chì sò parte di e più antiche economie avanzate in u mondu.

Sicondu a mo analisi, a strategia d'oru di l'eurozona è l'UE sò una è listessa. Si tratta principalmente di ecunumie medie è grande chì anu uguali ratio d'oru à u PIB, è tutte e economie chì anu uguali riserve internaziunali relative à u PIB. Per i paesi chì ùn sò micca di l'eurozona, u primu requisitu hè quasi cumpletu, allora esaminemu u sicondu.

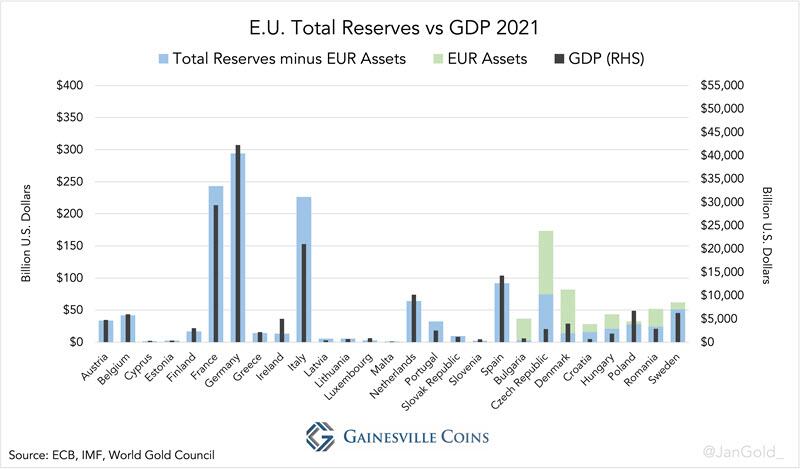

In u graficu quì sottu aghju tracciatu riserve totali versus PIB per tutti i paesi in l'Unione Europea. Per i paesi chì ùn sò micca di l'eurozona, aghju sottrattu l'attivu di l'euro da e so riserve totali , chì sò attualmente parte di e so riserve internaziunali, ma quandu si uniscenu à l'euro ùn sò più.

{kind=link}

Riserve totali à i rapporti di PIB per i paesi non-eurozone sò più o menu in linea cù i paesi di l'eurozona. A Repubblica Ceca hà troppu riserve di valuta stranera, ma queste ponu esse vendute.

Sapendu chì a pulitica di l'oru hè protetta da e lege di u sicretu, aghju decisu di dumandà parechje banche cintrali in a UE nantu à a so gestione di riserve internaziunali. Forse unu spiegherebbe i fasgioli è palesa qualcosa di l'oru. A mo quistione:

Ci hè un requisitu legale, o un altru accordu, per i paesi in l'Unione Europea per mantene una certa quantità di riserve internaziunali (oru monetariu è valuta straniera) relative à a chjave di capitale di un paese in u Sistema Europeu di Banche Centrali, o relative à u so? PIB ?

Senza eccezzioni, i BCN chì anu rispostu hà scrittu chì ùn ci sò micca accordi. Per esempiu, da Romania :

Caru signore,

In risposta à u vostru email di seguitu di u 14 di settembre di u 2022, in quantu à l'esistenza di esigenze legali chì regulanu a quantità di riserve internaziunali in relazione à a chjave di capitale di un paese in u Sistema Europeu di Banche Centrali, o à u PIB di u paese, vulemu per cunfirmà chì ùn avemu micca cuscenza di tali esigenze.

Sinceramente,

Divisione di l'infurmazione è a documentazione publica

Banca Naziunale di Romania

Fighjate dinò à u graficu 9 per vede e riserve totali di Romania versus PIB in paragunà cù u restu di l'UE I paralleli ùn ponu esse una coincidenza.

Da Germania , più di u listessu:

. . . ùn ci hè nisuna obbligazione statutaria in u dirittu di l'Unione per i BCN di mantene certi quantità di riserve internaziunali.

Inoltre, aghju cercatu in u Trattatu nantu à u Funzionamentu di l'Unione Europea è u Statutu di u Sistema Europeu di Banche Centrali è di u Bancu Centrale Europeu per indizi. Ùn ci hè micca una parolla nantu à l'armonizazione di e riserve in questi documenti. Rimarchevule, datu tutte e correlazioni chjaru.

Cunclusioni

Sembra chì tutti i paesi in a UE anu segretamente accunsentutu à a strategia d'oru ch'e aghju delineatu sopra. Se u mo analisi hè currettu, è a tendenza di e riserve equalizing cuntinueghja, pudemu aspittà chì certi paesi in a UE cumprà oru (vale à dì a Repubblica Ceca), altri scambii (ie Danimarca), è ancu altri vendenu valuta straniera (ie Croazia) . I paesi fora di l'UE cuntinueghjanu à cumprà l'oru ancu per vene à par. Fora, sicuru, i Stati Uniti.

U reset descrittu sopra accadrà quandu tutte e grandi economie sò in una crisa insurmontable. Rivalutà l'oru per annullà u debitu di u guvernu ùn hè micca qualcosa chì volenu fà più spessu, cusì si riduce à una finestra di opportunità. Se un paese si mette in solu prematuremente, pò sguassate l'opportunità di una transizione liscia à un standard d'oru.

Ùn pensu micca chì i pulitici europei è i banchieri cintrali in l'anni 1970 avianu una strategia d'oru à longu andà chì era scritta in petra. E cose si sò sviluppate nantu à a strada. I punti di vista è e decisioni sò stati prubabilmente furmati da i banchieri cintrali in riunioni in i club europei o u Bancu per i Liquidi Internaziunali. Certi paesi fora di l'UE ghjucanu una strategia d'oru cumparabile. Da a Banca Centrale Svizzera (BNS):

U Bancu Naziunale Svizzeru [BNS] hà finitu u so prugramma di vendita d'oru di 1300 tunnellate u 30 di marzu di u 2005. Prima di queste vendite, a pusizioni relative di a Svizzera in quantu à l'azzioni d'oru era estrema trà i paesi G10.

L'Europa hà u scopu di equalizà i rapporti d'oru à u PIB, micca d'oru à i rapporti di basa monetaria. In cunsiquenza, u standard d'oru ch'elli pensanu hè più prubabile un sistema di targeting di u prezzu di l'oru piuttostu chè u standard d'oru classicu. In l'ultimu sistema, a ghjente pò scambià billete di banca per l'oru à un prezzu fissu à un bancu (cintrali): a basa monetaria hè sustinuta da l'oru. Cù u prezzu di l'oru targeting a ghjente pò scambià l'oru in u mercatu liberu à un prezzu chì hè stabilizatu da a pulitica monetaria di u bancu cintrali.

L'oru hè distribuitu uniformemente in a zona euro, ma u debitu chì deve esse annullatu ùn hè micca. Per esempiu, l'Italia hà un rapportu di u debitu publicu à u PIB di 150%, mentre chì in Germania hè 70%. Part 3 di sta serie sarà circa spartera risichi: ciò chì l 'opzioni ci sò à trasfiriri debitu da l'Italia à altri paesi, in ordine per fà u più usu di tutti i cunti di rivalutazione di i BCN.

Tyler Durden Lun, 17/10/2022 – 03:30

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/europe-has-been-preparing-global-gold-standard-1970s-part-2 u Mon, 17 Oct 2022 07:30:00 +0000.