JPMorgan’s Bullish China Stock Call hè sustinutu da a storia

JPMorgan's Bullish China Stock Call hè sustinutu da a storia

Da Ye Xie è Amy Li, ghjurnalisti è analisti di Bloomberg Markets Live

A fusione chì hà inghiottitu i stock chinesi u luni hè un signu chjaru chì l'investitori sò preoccupati chì a presa più stretta di u presidente Xi Jinping à u putere esigerà un pesante tributu à a libera impresa è a crescita ecunomica. Ma certi banche di Wall Street ùn anu micca rinunciatu à a Cina per avà. L'estrategu di JPMorgan, Marko Kolanovic, per unu, urge à l'investituri per cumprà u dip ( ZH: cum'è sempre faci cù tuttu ).

Mentre chì a chiamata bullish di u guru quant à l'assi di a nazione hà sbagliatu quist'annu, a storia mostra chì un rebote di u mercatu dopu una rotta di questa scala hè più prubabile.

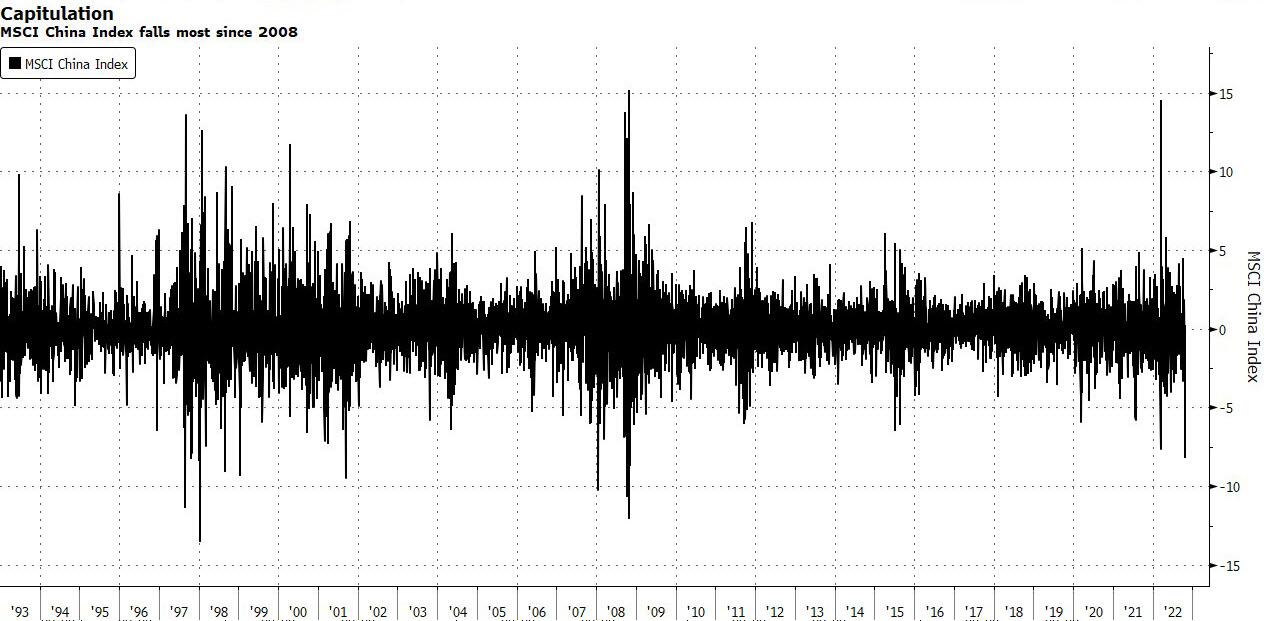

A vendita di u luni in l'assi chinesi hè stata salvatica cù pochi precedenti fora di e crisi economiche.

Dopu à u Cungressu di u Partitu induve Xi stuff u Cumitatu Permanente di u Politburo cù i so alliati, l'Indice Nasdaq Golden Dragon China di 65 azioni chinesi affundò quant'è 21%. L'indice MSCI China hè cascatu più di 8%, u più grande da 2008. L'investituri stranieri anu pigliatu un record di 18 miliardi di yuan ($ 2,5 miliardi) da a borsa di u cuntinente via i prugrammi di cunnessione – più di sguassà l'influssi di questu annu.

I mercati sò chjaramente preoccupati chì a cunsolidazione di u putere di Xi significheghja una probabile continuazione di e recenti pulitiche economicamente dannuse, cumprese Covid Zero è a campagna per rinfurzà l'imprese di u settore privatu. "U mercatu hà avutu a sensazione di una mancanza cuntinuu di focu annantu à u statu di l'ecunumia cinese", hà dettu Giuliano Gasparet, capu di equità di Generali Insurance Asset Management.

Per certi investitori, però, a vendita pò esse esagerata. "Credemu chì questu hè una bona opportunità per aghjunghje data una ripresa di crescita prevista, una riapertura graduale di COVID, è un stimulu monetariu è fiscale", Kolanovic di JPMorgan hà scrittu in una nota u luni.

U stratega assai seguitu hè statu unu di i toru cinesi più vocali in tuttu l'annu, ancu quandu u so cullega à un puntu hà cuntruversu etichettatu i stock chinesi cum'è "ininvestibili". (A parolla ùn hè mai stata destinata à vede a luce di u ghjornu, Bloomberg hà dettu dopu.)

A tesi di Kolanovic hè stata chì u stimulu ecunomicu di a Cina porta à una ricuperazione. Eppuru, a chjama hà sbulicatu postu chì e restrizioni continue di Covid anu ostaculatu severamente l'ecunumia.

Eppuru, pò esse nantu à qualcosa sta volta. Prima di u luni, ci sò stati solu 13 volte quandu l'Indice MSCI China hà cascatu almenu 8% in l'ultimi trè decennii. L'indice hà rimbalzatu in 11 di queste 13 occasioni in i prossimi cinque ghjorni, è avanzatu 10 volte in i seguenti 60 ghjorni. In fatti, dapoi u 1998, u rapportu di successu per i prossimi 60 ghjorni hè 100%.

Queste statistiche storichi pare incuragisce. Ma per chì i mercati anu una ricuperazione sustinuta, Pechino hà bisognu di ritruvà e so pulitiche Covid è ricustruisce a fiducia di l'investitori. Cum'è Yan Wang, stratega Chine in Alpine Macro, dice, "a volatilità di u mercatu resterà alta finu à chì l'investitori uttenenu più chiarezza nantu à cumu Xi Jinping hà da gestisce u paese in avanti".

Tyler Durden Lun, 24/10/2022 – 23:00

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/jpmorgans-bullish-stock-call-backed-history u Tue, 25 Oct 2022 03:00:00 +0000.