JPMorgan Reports Earnings Blowout, Record Revenu d’Interessi Netti Grazie à u Collapse di a Prima Republica, Aumenta l’Ospettiva

JPMorgan Reports Earnings Blowout, Record Revenu d'Interessi Netti Grazie à u Collapse di a Prima Republica, Aumenta l'Ospettiva

Cum'è ogni trimestre, momenti fà JPM – a più grande banca di i Stati Uniti – hà sparatu ufficialmente u fucile di partenza nantu à a stagione di earnings Q3 quandu hà riportatu i guadagni chì – per cortesia di u g(r)ift di a Prima Repubblica finanziatu da i contribuenti di a banca prima di questu annu – eranu stellari. , battendu nantu à a linea di cima è di fondu, è malgradu una certa debulezza (in vendita di equità è cummercializazione) è certi cumenti lugubri da u CEO Jamie Dimon, sò stati accolti bè da u mercatu: sò l' altri banche americani, è soprattuttu i più chjuchi, chì sò una pruspettiva assai più cuncernante, mentri JPM una volta validate u so "bilanciu di fortezza" soprattuttu cù u benefiziu di a fortificazione recente finanziata da i contribuenti in a forma di acquistà tutti i beni boni di a Prima Republica.

Prima, quì hè un riassuntu di ciò chì u bancu hà dettu, cortesia di Bloomberg:

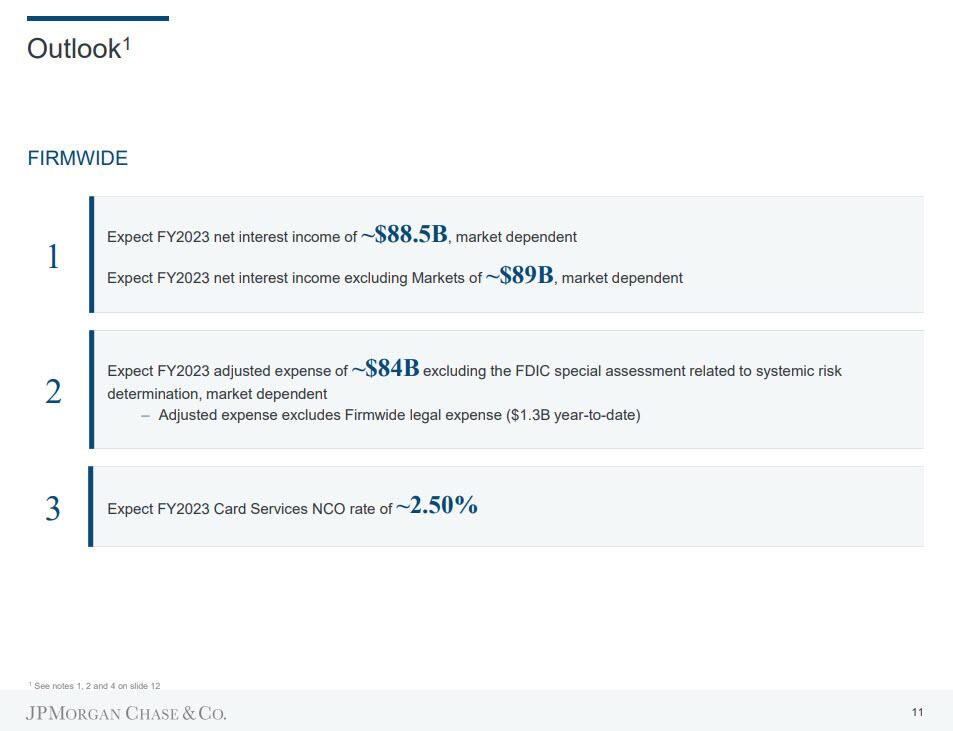

- JPMorgan hà elevatu a so prospettiva NII per l'annu tutale à $ 89 miliardi da $ 87 miliardi (esclusi i mercati).

- E spese per l'annu tutale saranu ligeramente calate da una stima precedente ($ 84 miliardi versus $ 84,5 miliardi).

- I rivenuti di i banche d'investimentu anu superatu l'estimi di l'analista, guidati da u cummerciu di u Rendimentu Fissu è i riti di cunsiglii.

- Jamie Dimon & Co. ùn sò micca finiti cù a so campagna per annacquare novi reguli di capitale. Dicenu chì saranu colpi più duru di ciò chì i regulatori publicità.

- Ci era $ 1,5 miliardi di sconti netti, è una liberazione di riserva netta sorpresa di $ 113 milioni.

- U bancu hè sempre optimu nantu à u cunsumadore di i Stati Uniti, ma sempre più preoccupatu per l'impattu di a situazione chì si sviluppa in u Mediu Oriente è di a guerra cuntinua in Ucraina.

- A compra di First Republic hà aghjustatu un altru $ 1,1 miliardi à l'ingudu netu di JPMorgan.

Avà, andemu à i detaglii, fighjendu più attente ciò chì u bancu hà annunziatu per u terzu trimestre appena conclusu, induve u bancu hà battutu l'aspettattivi in tuttu:

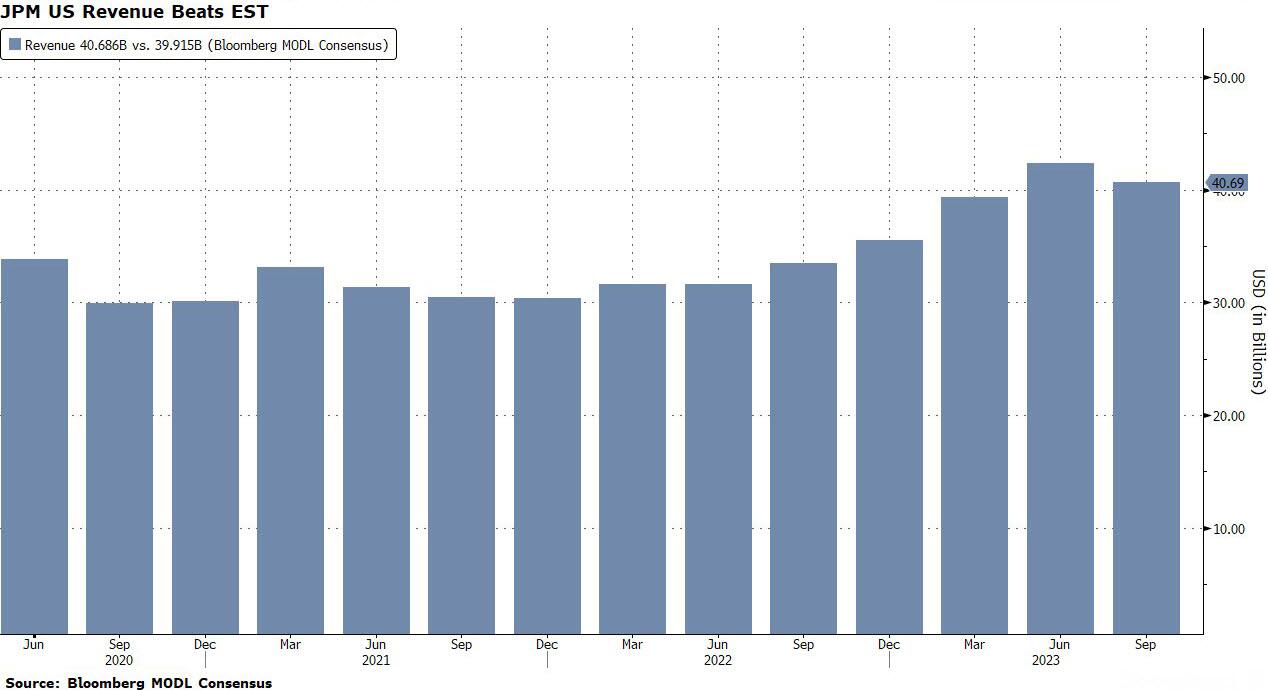

- Q3 Revenue Ajustata $ 40,686 miliardi, battendu exp. $ 39,92 miliardi, è vs $ 33,491 miliardi un annu fà

- Q3 Ingaghjatu unajusted $ 39.874 miliardi, Exp. $ 39,645 miliardi, è vs $ 32,716 miliardi un annu fà

- Q3 Net Income $ 13,2 miliardi è EPS $ 4,33, battendu exp. $ 3.94, è vs $ 3.12 Y/Y (a tarifa effettiva di u bancu era 21.4%, assai più bassu di una "tariffa amministrata" di 25%).

- Elementi significativi includenu $ 669 milioni in perdite di securities pretax in Corporate ($ 0.17 in termini EPS) è $ 665 milioni in spese legali pretax ($ 0.22 in termini EPS).

- Pruvisione per perdite di creditu $ 1,38 miliardi, sottu a stima di $ 2,49 miliardi

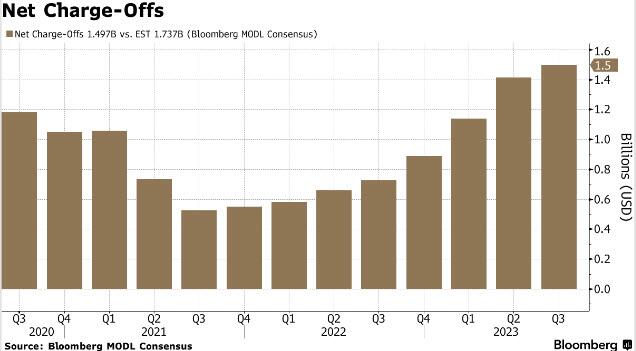

- I sconti di Carica Netta sò più cà radduppiati à $ 1.497 miliardi da $ 727 milioni annu, chì era però sottu à l'aspittatu $ 1.74 miliardi.

- A grande sorpresa quì hè chì cumpensà u spike in charge offs hè stata una liberazione in Riserve di perdita di prestitu di $ 113 milioni ; praticamente tutti s'aspittavanu una custruzione di riserva!

- Ritornu nantu à l'equità 18%, battendu l'estimazione 16%

- Ritornu nantu à l'equità cumuna tangibile 22%, battendu l'estimazione 19.7%

- Valore contabile tangibile per parte $ 82,04

A cortesia di a prima ripublica handout è un altru fattore benefica, JPM hà riportatu un altru trimestre record di u Rendimentu Nettu d'Interessi, chì hè cresciutu à $ 22,9 miliardi, battendu l'estimazioni è assai sopra à $ 17,6 miliardi un annu fà.

Fighjendu u bilanciu, JPM hà dettu:

- Prestiti: Prestiti mediu di $ 1.31T, sottu exp. $ 1,32 trilioni, in crescita di 17% annu è 5% QoQ

- Depositi: dipositi mediu di $ 2.38T, sottu exp. 2,37 trilioni di $ , in calata di 4% annu è 1% QoQ, cum'è QT cuntinueghja cum'è i bilanci bancari si riduce

- Capitale CET1 di $ 242 BN

- Rapportu di capitale CET1 standardizatu di 14,3%; Ratio di capitale CET1 avanzatu di 14,5%

Comu di solitu, a banca hè stata abbastanza generosa in a distribuzione di u capitale di l'azionista in forma di:

- Dividendu cumunu di $ 3.1B o $ 1.05 per parte

- $ 2.0B di ricuperazione nette di azioni cumuni

- Un pagamentu nettu LTM di 35%

L'avemu digià citatu sopra, ma guardemu un pocu più vicinu à a pruvisione di $ 1,4 miliardi per perdite di creditu, chì, cum'è mostratu sopra, riflette $ 1,5 miliardi di sconti netti è una liberazione di riserva netta di $ 113 milioni. Cume a nota di u bancu, "a liberazione di riserva netta in Wholesale di $ 184 milioni hè stata principarmenti guidata da l'impattu di l'attività di prestiti netti in CIB", mentre chì "a riserva netta custruita in Consumer di $ 58 milioni include una custruzzione netta di $ 301 milioni in Card Services. , principarmenti compensatu da una liberazione netta di $ 250 milioni in Home Lending. In altri palori, cum'è Bloomberg nota, e carte seranu un grande affare sta mattina: "I costi netti di $ 1,5 miliardi anu aumentatu di $ 770 milioni, principalmente guidati da Card Services".

Alcune più osservazioni nantu à e perdite di prestiti di u bancu da Max Abelson di BBG:

Avemu da principià, sicuru, in CCB, induve ci era "una custruzzione netta di riserva di $ 47 milioni, cumprese una custruzione netta di $ 301 milioni in Card Services è una liberazione netta di $ 250 milioni in Home Lending".

Perchè? "L'accumulazione di riserva netta in Card Services hè stata guidata da a crescita di i prestiti, cumprese l'aumentu di i saldi rotanti, largamente compensati da cambiamenti in a prospettiva macroeconomica è a riduzzione di l'incertezza di i muturi. A liberazione di riserva netta in i Prestiti di l'Home hè stata guidata da i migliori in a prospettiva di i prezzi di casa. I costi netti di $ 1.4 miliardi anu aumentatu di $ 720 milioni, principarmenti guidati da a normalizazione cuntinua in i servizii di carte.

Dentru u CIB, u benefiziu netu di $ 185 milioni riflette "una liberazione di riserva netta di $ 230 milioni, guidata da l'impattu di l'attività di prestitu nettu è i cambiamenti in u scenariu cintrali". Chì implica stu scenariu centrale ? Sò curiosu.

Un altru: "A riserva netta di 37 milioni di dollari" in CB "hè stata guidata da l'aghjurnamenti di certe variabili di i prezzi di l'immubiliare cummerciale, largamente compensati da altri cambiamenti in u scenariu cintrali è l'impattu di l'attività di prestitu nettu".

Cummentendu i risultati, u CEO Jamie Dimon hà dettu chì i cunsumatori è l'imprese di i Stati Uniti in generale restanu sani , ma i cunsumatori cumincianu à spende i so buffer di cassa in eccesso.

Ellu hà dettu ancu "i mercati di u travagliu persistenti stretti, è ancu i livelli di debitu di u guvernu estremamente elevati cù i più grandi deficit fiscali in tempu di pace mai aumentanu i risichi chì l'inflazione resta elevata è chì i tassi d'interessu aumentanu più da quì".

Dimon hà dettu: "A guerra in Ucraina cumposta da l'attacchi di a settimana passata à Israele pò avè un impattu largu nantu à i mercati energetichi è alimentarii, u cummerciu mundiale è e relazioni geopolitiche. Questu pò esse u tempu più periculosu chì u mondu hà vistu in decennii ".

Dimon hà avvistatu ancu chì "a guerra in Ucraina cumposta da l'attacchi di a settimana passata à Israele pò avè un impattu largu nantu à i mercati energetichi è alimentarii, u cummerciu mundiale è e relazioni geopolitiche. Questu pò esse u tempu più periculosu chì u mondu hà vistu in decennii ".

U CEO hà citatu a "capacità totale di assorbimentu di perdita (equità più debitu à longu andà)" di u bancu di $ 496 miliardi cum'è "formidable", in a stessa frase chì cita $ 1,3 trilioni di prestiti, "chì sò i nostri assi più risicatu". In quantu à a Liquidità, hè "Straordinarialy high", scrive, citendu $ 1,4 trilioni di cash è securities marketable.

Infine, Dimon hà avvistatu chì i boni tempi ùn ponu durà per sempre: "Ricunnoscemu chì questi risultati beneficianu di u nostru guadagnu eccessivu sia nantu à u redditu nettu d'interessu sia sottu à i costi di creditu normale, tramindui chì si normalizzaranu cù u tempu. "

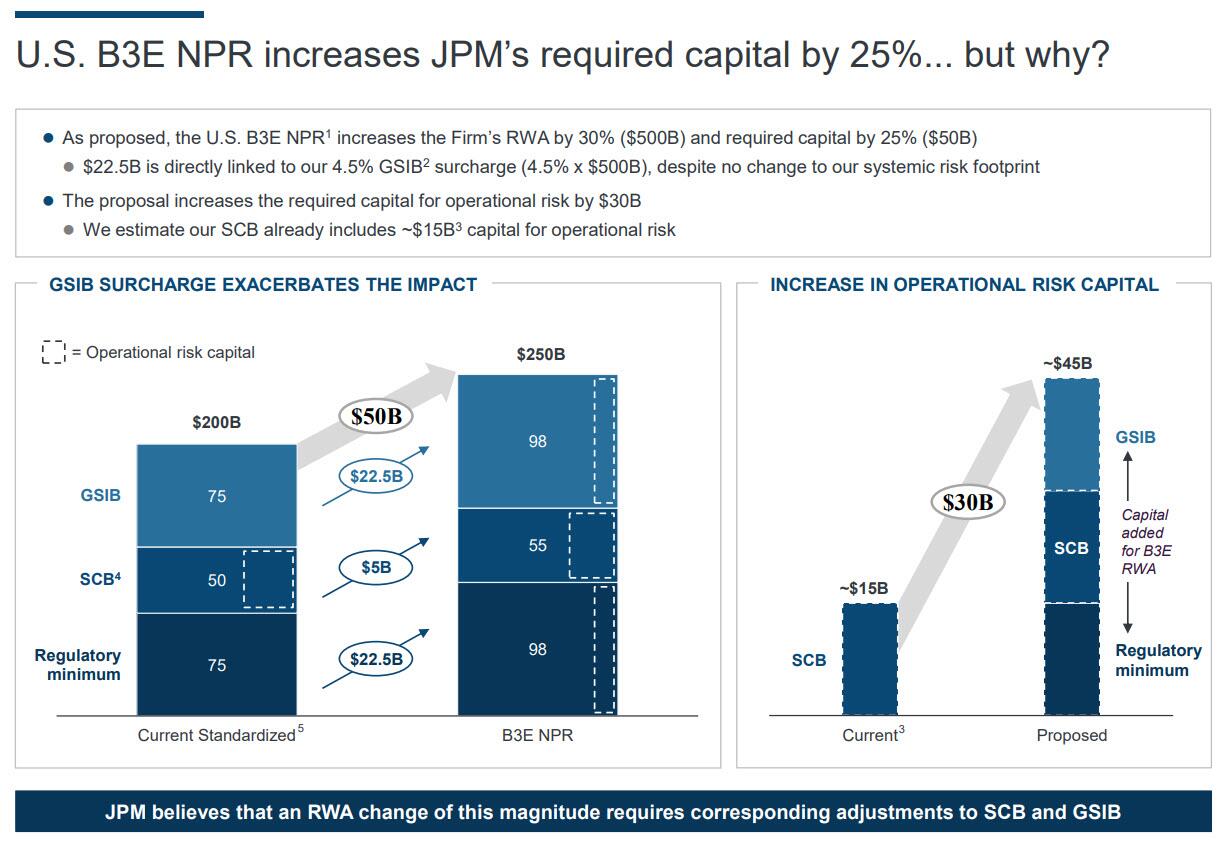

Cum'è hè statu spessu u casu in l'ultimi mesi, JPM – chì dinò hè u più grande bancu di i Stati Uniti è forse u bancu più impurtante in u mondu sanu è prufiteghja indebitamente da ogni fallimentu bancariu chjucu – hà lamentu di novu l'impattu di a pruposta Basilea 3. regule di capitale chì, secondu JPM, aumenteranu u capitale necessariu di u bancu da 25%, qualcosa chì u bancu ùn hè chjaramente cuntentu è dedicatu micca una ma duie slides in a so presentazione per affruntà i cambiamenti chì venenu.

Mai una volta per mince e so parolle, Dimon hà indirizzatu questu in i so rimarche dicendu chì "in vista di a finalizazione di Basilea III, avemu l'intenzione di adattà è gestione à e novi regule assai rapidamente cum'è avemu dimustratu in u passatu. Tuttavia, avemu attentu chì tali materiale. I cambiamenti regulatori anu prubabilmente cunsequenze in u mondu reale per i mercati è l'utilizatori finali ".

Ci era di più: "In più, ùn sapemu ancu e cunsequenze à longu andà di a stretta quantitativa, chì riduce a liquidità in u sistema in un momentu quandu e capacità di creazione di u mercatu sò sempre più limitate da i regulamenti ", disse Dimon.

In fondu, u bancu hà dettu chì "JPM ùn hè micca d'accordu cù l'analisi di u costu-benefiziu è crede chì l'aumentu di questa magnitude ùn sò micca ghjustificati".

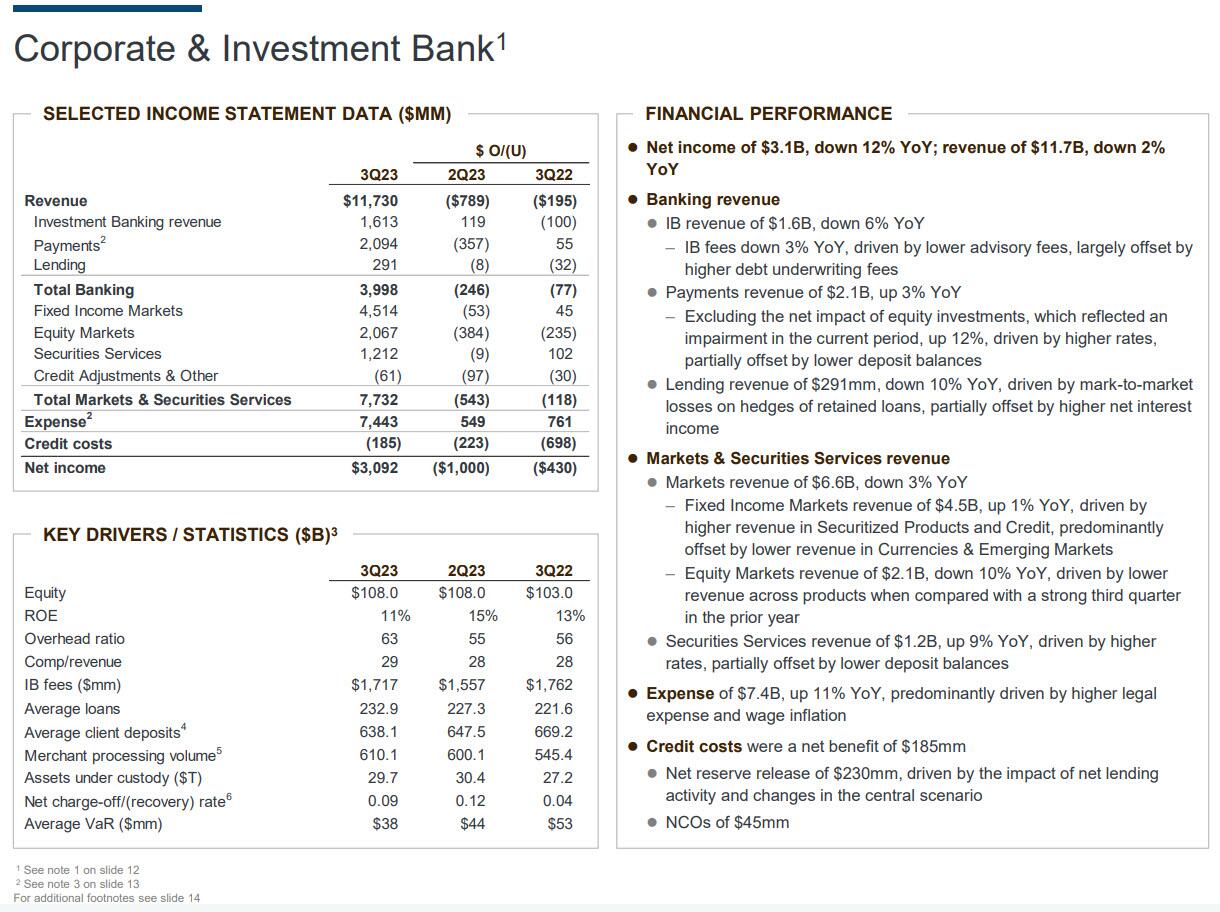

Passendu avà à u dichjarazione di u redditu, guardemu prima à l'attività bancaria d'investimentu à marghjini elevati di u bancu induve a banca hà riportatu risultati un pocu misti, battendu nantu à a prima linea grazia à i forti risultati di u redditu fissu chì però sò stati compensati da una caduta più grande di ciò chì era previstu. -off in i risultati di azioni. À solu $ 2,1 miliardi, i numeri di l'equità sò calati 10% da un annu fà. L'aspettazione era solu per una caduta di 2%. In quantu à i rivenuti di l'Investment Banking, ci hè statu una modesta sorpresa pusitiva quì, perchè malgradu a caduta di $ 100mm YoY à $ 1.613 miliardi, u numeru era sopra l'exp. 1,48 miliardi $.

Eccu alcuni più dettagli:

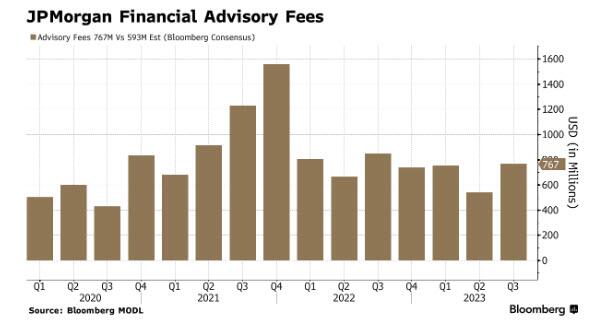

- Ingressu IB di $ 1.6B, calata 6% YoY ; I tariffi di l'IB in diminuzione di 3% annu à l'annu, "guidati da tariffi di cunsigliu più bassi, largamente compensati da tariffi di sottoscrizione di u debitu più elevati"

- JPM hà rializatu $ 767 milioni in tariffi di cunsigliu, forse sottumettendu una parte di l'aspettativa chì u Q2 2023 puderia esse statu u minimu di stu ciculu bancariu d'investimentu.

Jamie Dimon hà parlatu cumu u bancu hà guadagnatu una cota di mercatu questu annu in a banca d'investimentu. Questa era una tendenza chì era apparente in a prima mità di M&A Advisory, ma micca tantu quandu fate un sguardu in diretta à a classifica. Sicondu i numeri di Bloomberg, dopu avè mancatu un paru di biggies recenti, JPM hè avà cascatu à u terzu postu daretu à Goldman Sachs è Morgan Stanley nantu à a tavola M&A LEAG.

In ogni casu, vultendu à a sezione di tutti i mercati impurtanti leghjemu:

- I rivenuti di i mercati di $ 6,58 miliardi, in calata di 3% annu è stime mancanti di $ 6,63 miliardi.

- Ingressu di i Mercati di Rendimentu Fissu di $ 4,5 miliardi, in crescita di 1% annu, guidatu da un ingrossu più altu in i Prodotti Securitizzati è u Creditu, principarmenti compensatu da i rivenuti più bassi in Currencies & Emerging Markets

- I rivenuti di i Mercati di Equity di $ 2,1 miliardi, in calata di 10% annu, guidati da un redditu più bassu trà i prudutti cumparatu cù un terzu trimestre forte in l'annu precedente

Intantu, e spese in u gruppu anu aumentatu da 11% à $ 7.4B, "principalmente guidati da spese legali più elevate è inflazione salariale".

In quantu à a divisione di u bancu cummerciale, quì i rivenuti sò aumentati di 32%, è anu da esse ancu di 20% escludendu i numeri di a Prima Republica. Inoltre, mentri à u livellu di l'impresa, JPM hà annunziatu una certa liberazione di riserva, hà avutu qualchì build in questu segmentu, principalmente ligatu à ciò chì chjama "certe variabili di prezzi immubiliarii cummirciali". Questu hè di circa $ 37 milioni.

Infine, l'AUM in a divisione di Asset & Wealth Management di JPM hè cresciutu di 22%, à $ 3.2 trilioni. Questa hè una unità chì hà cuntribuitu $ 5 miliardi in entrate, chì à u primu sguardu hè di 10%, ma hè flat si esclude u rigalu "compra" di i contribuenti di a Prima Republica da prima di questu annu.

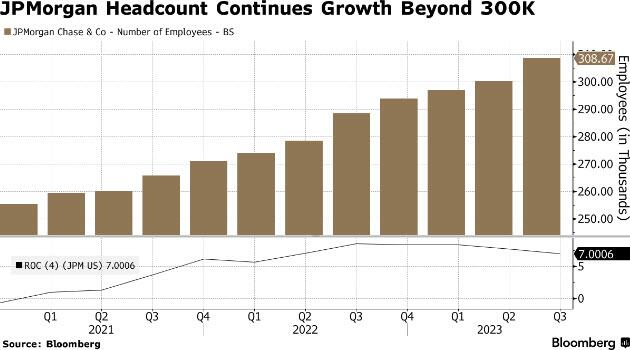

Fighjendu un rapidu sguardu à e spese, naturalmente avemu da nutà u numeru di persone chì hè sempre una grande storia, ma serà più grande di u normale, perchè i $ 8,5 miliardi di spese di JPMorgan in CCB (ex-Prima Repubblica) anu aumentatu 7% annu annantu à l'annu. parzialmente "guidatu da una compensazione più altu, cumpresu un aumentu di l'effettivi", cum'è i $ 1,4 miliardi di spese in CB anu aumentatu di 15%, "in gran parte guidati da un aumentu di l'effettivi".

Allora, quale hè u numeru finale: a lista di JPMorgan hè di 308,669, in crescita di 3% da i 300,066 di l'ultimu trimestre è di 7% da 288,474 di l'annu passatu. Prima Republica spiega una parte, ma micca tuttu, di quellu saltu. U numeru di stu trimestre include 4,774 persone chì sò diventati impiegati in lugliu.

Infine, fighjendu avanti, u più grande bancu di i Stati Uniti hà dettu chì avà aspetta di generà $ 89 billion in red interest interest this year; da $ 87 miliardi l'ultimu trimestre. Qualchi di più dettagli:

- Vede FY Adj. Spesa Circa $ 84B, Saw Circa $ 84.5B

- Vede 2023 Card Services NCO Tariffa di circa 2.50%

- Est SCB include ~ $ 15B di capitale per u risicu operativu

- Avia $ 2.0B di riacquisti netti di azioni cumuni in 3Q

Dopu avè inizialmente immersione in u cummerciu di premarket, l'azzioni di JPM hà dapoi spinta à a sessione più altu, circa 1.5% più altu.

Cummentendu i risultati di JPM è di altre banche, Adam Criasfuli di Vital Knowledge scrive:

"Ciò chì i tori diceranu di i guadagni bancari: L'industria hà superatu l'aspettattivi grazia à i venti di coda NII in corso (in particulare per i grandi centri di soldi, chì anu u più putere di prezzu di depositu), qualità di creditu sana è cuntrolli di spesa. Data quantu hè bassa a barra per l'industria, questi risultati duveranu esse ricivuti assai bè ".

"Ciò chì l'orsi diceranu di i guadagni bancari: Nimu ùn s'aspittava chì i numeri di u Q3 eranu orribili (perciò i risultati di l'EPS upside ùn sò nunda da celebrà), è tutte e grandi preoccupazioni sò sempre eccezziunali: i benefici NII sò in piccu (o anu digià u piccu) mentre u creditu. U deterioramentu continuerà è u pesu regulatori s'intensifica.

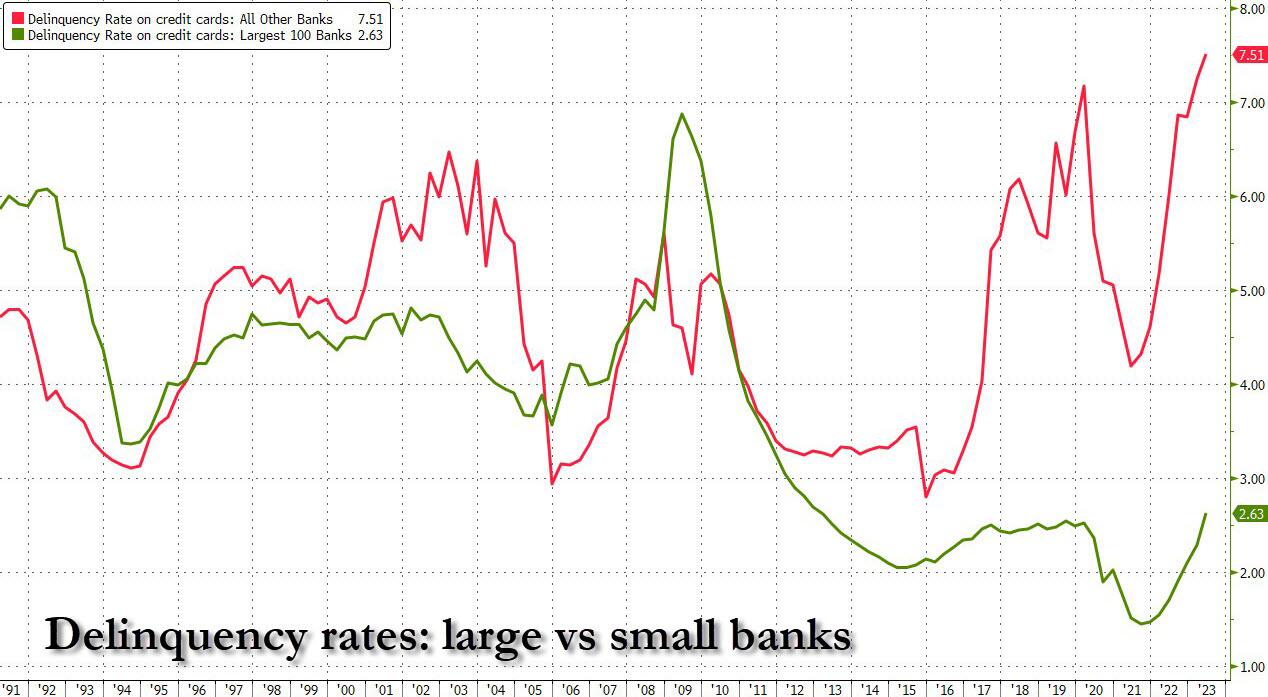

E mentre chì tuttu pò esse veru nantu à i grandi banche, aspettate solu finu à chì i picculi banche cumincianu à raportà – è poi colapsanu – una volta di più, chì saranu cortesia di u tassu di delinquenza record chì hè solu più altu.

Eccu a presentazione completa di l'investitori JPM ( ligame pdf ).

Tyler Durden Ven, 13/10/2023 – 09:01

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/markets/jpmorgan-reports-blowout-earnings-record-net-interest-income-thanks-first-republic-collapse u Fri, 13 Oct 2023 13:01:59 +0000.