Innò, i Banchi Centrali ùn ci salvaranu micca sta volta

Innò, i Banchi Centrali ùn ci salvaranu micca sta volta

Scrittu da Charles Hugh Smith via u blog OfTwoMinds,

Allora ehi, cheerleaders di u bancu cintrali, lackeys, toadies, apologists, apparatchiks e sycophants: no, i banche cintrali ùn anu micca "salvà" e vostre preziose bolle di attivu da popping.

Ci hè una cunfidenza fantasiosa chì i banche cintrali coordineranu una volta una volta un "salvamentu" globale cum'è i mercati sguassate fora di cuntrollu. Ùn saranu micca. Ci hè parechje ragioni per questu:

1. Ùn ci hè micca un incitamentu per coordinà i sforzi, postu chì ogni nazione / regione hà interessi assai diffirenti. Ogni affruntà un mischju diversu di inflazione / deflazione di l'assi in u mondu reale, stagnazione, prublemi di valuta è interessi domestici / glubale in competizione.

In più di quelli interessi divergenti, una "guerra ecunomica" di livellu bassu hè stata purtata trà a Cina è i Stati Uniti di co-dipendenti disfunzionali, chì sò cum'è una coppia co-dipendenti chì volenu un divorziu, ma anu bisognu di l'altri per pagà e bollette, tutti. mentre chì pridefully (è falsamente) affirmannu ch'elli ponu facirmenti fà senza l'altru.

2. L'era di l'inflazione bassa hè finita, è cusì hè l'era di ZIRP (politiche di tassi d'interessu zero). I banche cintrali sò oghji perched nantu à e corne di un dilema autoinflittu: per spinta a crescita di bandiera, anu bisognu di calà i tassi d'interessu (u so "un truccu stranu" anu pigliatu da un situ di spam in qualchì locu), ma postu chì lascianu chì l'inflazione diventanu. embedded è geopolitica hè jacking up i costi di u mondu reale, i trucchi di solitu di dropping rates à quasi zero è inundazioni di u sistema finanziariu cù "soldi gratuiti per i finanzieri", aka liquidity, reignite inflation still-simmering.

3. U ghjocu statisticu ùn pò micca ammuccià u fattu chì l'inflazione hè sempre sfracicà i salariati. U ghjocu statisticu hè chì l'inflazione hè misurata annu per annu, cum'è s'ellu si resetta magicamente ogni annu. Ma ùn si resetta; tutta l'inflazione di l'anni precedenti hè sempre presente, aggravendu i salariati.

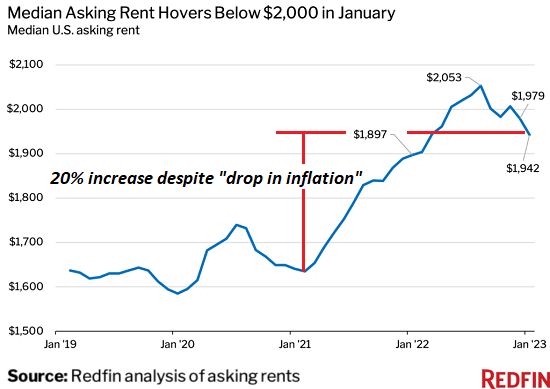

Cunsiderate l'affitti residenziali. I media finanziarii sò slobbering in tuttu in a so corsa per dichjarà chì "l'affitti si stendenu" è l'inflazione di l'affittu hè morta. Vulete dì chì l'affitti sò cascati induve eranu in 2020? Di sicuru micca; tutti quelli aumenti gargantuani di l'affittu (è altre manifestazioni di l'inflazione in altri settori) di l'ultimi anni sò sempre strangulendu l'affittuari.

Cum'è u graficu di dumandà l'affittu sottu mostra, ancu dopu à "ammollimentu", l'affitti sò sempre 20% più alti. Quelli aumenti sò sempre sfracicà i salariati.

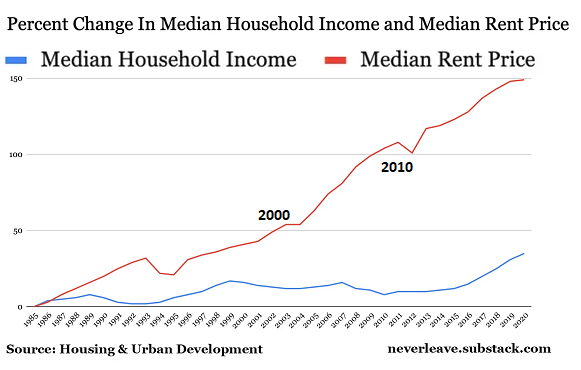

4. I salari ùn anu micca chjappu cù l'inflazione di u mondu reale o l'inflazione di a bolla di l'attivu. U graficu di l'affittu è l'ingudu di a famiglia riflette a realità infelice chì i salarii sò in ritardu di 45 anni, è cuntinueghjanu à lag.

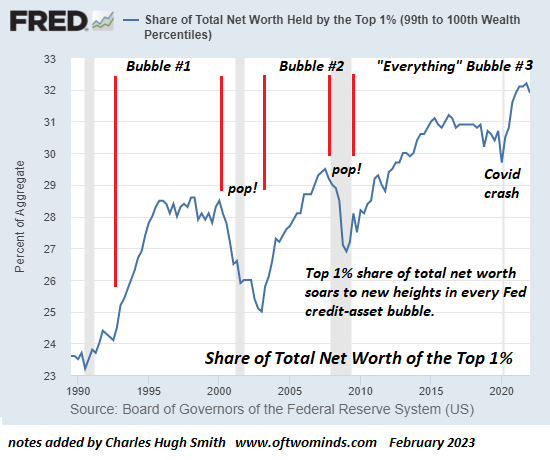

Tuttu u "crescita" stimulatu da u bancu cintrali hà finitu in a ricchezza di u top 10%, micca in l'inguernu guadagnatu di a pupulazione. Sta realità hà infine intrutu in a cuscenza publica, è cusì i banche cintrali ùn ponu micca goose a ricchezza di u top 10% sottu u preghjudiziu di "stimulazione di u crescita ecunomica".

Aghju publicatu u graficu di l'espansione stupenda di a ricchezza di u top 1% parechje volte: hè u risultatu di ristrutturazione fundamentale di stimulu / intervenzione di u bancu cintrali.

5. L'estremi destabilizzanti di a disuguaglianza di ricchezza-inguernu generati da i banche cintrali sò oghji catene nantu à e so opzioni di pulitica. Tutti i trucchi di u bancu cintrali anu fattu era accende un fucile sottu à a disuguaglianza di ricchezza-inguernu chì poi sanguinava in u mercatu di l'abitazioni, avvelenendulu cuncentrandu a pruprietà di l'abitazioni in corporazioni rapaci di slumlord è u top 10% chì hà pigliatu centinaie di millaie di abitazioni cum'è. affitti di vacanze à cortu termine, pruprietà d'investimentu è terreni di dumping speculative per u so "capitali eccessivu".

Nota a mo quistione nantu à u graficu di a pruprietà di a Fed di i tituli sustinuti da l'ipoteca (MBS) chì hà sparatu da zero à $ 2,6 trilioni in pochi anni: cumu avemu sopravvivu prima di stimulu / intervenzione constante di a Fed in nome di e corporazioni è u top 10%?

Allora ehi, cheerleaders di u bancu cintrali, lackeys, toadies, apologists, apparatchiks e sycophants: no, i banche cintrali ùn anu micca "salvà" e vostre preziose bolle di attivu da popping. Ogni banca cintrali "salve" hà ancu distorsionatu u sistema finanziariu è l'ecunumia, à u detrimentu di a pupulazione è a stabilità suciale.

I costi è e cunsequenze di e distorsioni di u bancu cintrali sò finalmente ghjunti in casa. I vulturi sò circling the asset bubbles, aspittendu a so opportunità di coglie nantu à i carcassi di tutti quelli chì cuntavanu "u salvamentu di u bancu cintrali è e bolle di attivu sò per sempre".

In quantu à tutti l'altri : site solu. Nimu ci hà da "salvà". A bona nutizia hè chì questa hè una tremenda opportunità per espansione a nostra autosufficienza è riduce a nostra esposizione à i risichi chì ùn cuntrullemu micca.

Quelli chì si avvicinanu versu l'uscita murmuranu: "Aghju una sensazione assai male per questu".

***

U mo novu libru hè avà dispunibule cù un scontu di 10% ($ 8.95 ebook, $ 18 print): Self-Reliance in the 21st Century . Leghjite u primu capitulu gratuitamente (PDF)

Diventate un patronu di $ 1 / mese di u mo travagliu via patreon.com .

Tyler Durden Lun, 21/08/2023 – 08:25

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL https://www.zerohedge.com/personal-finance/no-central-banks-wont-save-us-time u Mon, 21 Aug 2023 12:25:00 +0000.