In Inversione Storica, l'Impulse di Creditu di a Cina hè ghjustu culminatu: Ciò chì significa per i Mercati Globali

In Inversione Storica, l'Impulse di Creditu di a Cina hè ghjustu culminatu: Ciò chì significa per i Mercati Globali

Torna di ghjugnu 2017, avemu scrittu chì, se unu duvia seguità solu un indicatore macro chì impatta virtualmente ogni aspettu di l'ecunumia glubale, questu seria l' impulsu di creditu cinese. No sorprendu chì l'articulu era intitulatu " Perchè L'impulse di creditu (sdrughje) hè tuttu ciò chì importa ". Dopu, uni pochi d'anni dopu solu in casu chì ci fussi qualchì cunfusione, avemu dinò scrittu " Perchè L'impulse di Creditu Cinese Collassante Hè Tuttu Quellu chì Impiega ".

U mutivu di questu hè simplice: cù e banche centrali occidentali tristemente incapaci di scatenà l'inflazione benigna sia naziunale sia mundiale, a Cina hè emersa – partendu intornu à u mumentu di a crisa finanziaria glubale – cum'è l'unica fonte di impulsu ecunomicu è riflazionariu glubale, chì a so volta dipende da a capacità è a vuluntà di a Cina di furnisce ancu un altru stimulu per a so economia domestica. Si face cusì injectendu trillioni di novu creditu in u so sistema finanziariu, cum'è u schema seguente di Finanziamentu Sociale Totale in u tempu mostra chjaramente.

Adupremu tuttu què perchè cumu avemu nutatu in l'ultimi mesi, è cum'è Wei Yao di SocGen scrive sta settimana, l'impulse di creditu di a China cresce da u principiu di u 2019 è hè vicinu à u so più altu livellu post-GFC. E mentre a recuperazione iniziale in 2019 hè stata u fruttu di l'impattu svanitu di u sbilanciu finanziariu, a crescita di questu annu hè spinta da u stimulu contra-pandemicu. Siccomu l'impulsione di creditu hè misurata in percentuale di u PIL, u forte rallentamentu di a crescita nominale di u PIB da 7,8% in 2019 à circa 2,5% in 2020 hà ancu aiutatu l'impulsione di creditu à registrà un ritruvamentu assai più notu di a crescita di u creditu, chì hè scalatu da ligeramente sottu à 10% yoy fine di 2018 à più di 13.5% yoy ultimamente. Di sicuru ci hè un costu "U rapportu di u debitu / PIB di a China hè in traccia di saltà di più di 25% quist'annu à 285%. Tuttavia, in una inversione sorprendente, per a prima volta dapoi u 2008 , a magnitudine di u stimulu di creditu di a Cina ùn hè micca u più grande di u mondu, postu chì hè supranatu sustanzialmente da i Stati Uniti induve a Fed averà monetizatu più di $ 3 trilioni in u 2020 .

Una ripartizione rapida induve u creditu hè creatu: cum'è SocGen spiega, e corporazioni cinesi rappresentanu u 70% di l'aumentu di l'impulsione di creditu in sta ripresa dopu avè subitu u pesu di a campagna di riduzione di leva in 2017/18. L'imprestamentu di u guvernu conta per u 30% restante, chì Pechino cresce u sustegnu fiscale à l'ecunumia. Un pocu contrintuitivamente, ùn ci hè guasi nisuna cuntribuzione da u settore di e famiglie, malgradu u rapidu è forte ribombu in e vendite di case .

Datu u trè quartu di piombu di l'impulsu di creditu annantu à a crescita economica osservatu in l'ultima dècada, u miglioramentu di l'impulsione di creditu finu à avà hè prubabile di sustene a ripresa economica, in particulare quella di l'investimenti, finu à a mità di 2021 almenu. Tuttavia, SocGen nota ancu duie caratteristiche uniche in stu ciclu chì ponu limità a scala di accelerazione di l'investimentu in i prossimi trimestri.

- Alcuni di l'impulsioni di creditu ponu ghjustu diventà più tardi cum'è debitu imprudente. À u mumentu di a crisa di pandemia, u guvernu cinese è a banca centrale anu spintu l'istituzioni finanziarie per iniettà una quantità sostanziale di creditu in u settore aziendale per u scopu di mantene e cumpagnie affette à galla, cum'è in parechji altri paesi. Alcune di queste cumpagnie si sò recuperate è investiranu se l'ecunumia continua à rinvivisce, ma alcune d'elle ponu ancu passà sottu. Soprattuttu, l'imprese di u Statu (SOE) è i veiculi di finanzamentu di u guvernu lucale (LGFV), assai di i quali avianu un debule statutu finanziariu entrendu in crisa sò stati trà i principali beneficiari di u creditu allentamentu quest'annu. Pocu dopu chì u PBoC s'hè lanciatu in a nurmalizazione di e pulitiche, alcuni d'elli anu fallutu per e so obbligazioni è anu scunvatu tuttu u mercatu di obbligazioni in nuvembre.

- A mentalità di sfruttamentu sembra esse un trattu durabile per l'investimentu publicu. A diversità di u ciculu di facilitazione precedente, a crescita di l'infrastruttura hè stata sorprendentemente limitata in questa ripresa malgradu a generosa espansione di u finanzamentu di i bonds di u guvernu. Dopu à avè lampatu 18,5% yoy in 1Q à mezu à u bloccu, a crescita (tradiziunale) di l'infrastruttura hà ripresu à 5,7% yoy in 2Q è hà stagnatu dapoi. Stu ritmu hè più veloce di u 3,8% in u 2018 è u 3,2% in u 2019, ma sostanzialmente più lente ch'è in ogni annu prima di u 2018. A spiegazione principale pare esse a prudenza di i guverni lucali per piglià assai più debiti di u guvernu ombra (vale à dì u debitu LGFV) per prughjetti à bassu ritornu.

Moltu più impurtante, tuttavia, hè a pretesa di SocGen chì l'impulse di creditu di a China hè in traccia di sbuccà è hè in traccia di vultà, postu chì i decisori pulitichi cinesi anu mostratu ogni intenzione di ripiglià u prugettu derisking di u paese. Dapoi u principiu di u 3Q, anu cuminciatu à trasfurmà a so atte

nzione da a lotta à a crisa à u cuntrollu di i risichi è a sustenibilità à longu andà. A situazione di pulitica monetaria hè nurmalizata à u puntu chì i tassi interbancari di riferimentu è i rendimenti chjave di i bonds sò vicini o sopra i livelli pre-crisi. Inoltre, l'impulse fiscale in 2H finu à avà hè statu ancu più chjucu di u budgetu, è a quota di emissione per i tituli di u guvernu serà probabilmente ridutta in u budget 2021. In listessu tempu, SocGen nota chì Pechino sta riflettendu nantu à una nova campagna di riduzzione di leva destinata à l'alloghju è u fintech. Ancu se u PBoC ùn intraprende micca un cicculu di strettu aggressivu, " a cumminazione di un deficit fiscale più chjucu, questi prugrammi di sbilanciamentu mirati è potenzialmente più eventi di creditu probabilmente saranu già abbastanza per esercità una pressione descendente materiale nantu à a crescita di u creditu in u 2021", secondu SocGen.

* * *

Dati tutti i fattori di supra, SocGen prevede chì l' impulsione di creditu cummencia à muvassi drammaticamente più bassa à u turnu di l'annu, da oltre + 8% à circa -7% à a fine di u 2021, circa u più bassu di quellu chì si vede à a fine di u 2018 quandu i mercati azionari mundiali hà patitu un freakout maiò. Questa pruiezione presuppone chì a crescita di u creditu decelererà leggermente più lenta chè durante a campagna di riduzzione di leva 2017-18, da 13,5% a / a attualmente à appena sopra u 10% a / a fine di 2021. Dopu, cume a crescita nominale di u PIB si prevede di ripresentà assai in termini di yoy, in parte grazia à l'effetti di basa, l'impulsione creditiziale vedrà probabilmente una calata più forte di a crescita di creditu l'annu prossimu. Dice questu, u risicu maiò per questa previsione seria una pusizione pulitica più indulgente à u ritornu un impetu ecunomicu più dolce di l'aspettatu. In questu casu, l'impulsione di creditu ùn si riduce micca cusì veloce

Allora chì significa tuttu què per i mercati globali è a vasta gamma di attivi cunnessi à l'inflazione?

Per a risposta, tornemu una volta à SocGen chì un annu fà prima analizava cumu l'impulse di creditu di a China si nutrisce à l'assi sensibili à l'inflazione. A banca francese hà studiatu e currelazioni di sti beni cù l'impulsu di creditu cinese (cun un ritardu di 1 annu) è s'aspettava chì un modestu aumentu di l'impulsione di creditu duvissi purtassi à un modestu guadagnu in l'assi ligati à a riflazione durante i prossimi trimestri, chì hè chì hè accadutu. Tuttavia, capiscitoghju, a banca ùn hà micca cuntatu a pandemia di Coronavirus chì, dopu u ritornu iniziale, hà purtatu dapoi una accelerazione ulteriore in a crescita di u creditu cinese in tuttu l'annu.

Quandu ci avvicinemu à a fine di u 2020, i metalli industriali sò guasi di più di 10% annui, è i rendimenti di i diritti sovrani cinesi è l'inflazione US 5Y avanti 5Y sò tramindui più alti di i so livelli da l'annu scorsu. Tuttavia, l'annu ùn hè micca passatu cusì tranquillu per altri attivi sensibili à l'inflazione cum'è e banche di a zona euro (sospensione di dividendi mandata da u Statu), i rendimenti di obbligazioni sovrane in Europa è i Stati Uniti (guida centrale di a banca centrale è allentamentu quantitativu), è valore vs qualità ( differenziale di prestazione ligatu à u settore tecnulugicu).

Questu hà purtatu SocGen à esplorà in più a dispersione trà l'assi ligati à l'inflazione; hè allora chì i so analisti cinesi anu trovu chì e prestazioni di certi beni (cum'è i metalli industriali) eranu più direttamente ligati à l'impulsu di creditu cinese ch'è altri (cum'è valore / qualità), ma ùn hà micca esploratu a pussibilità di variare i tempi di lag per diversi assi. In retrospettiva, a pandemia hà resu evidente chì l'onda simbolica di creditu ùn ghjunghje micca à tutte e rive in u stessu tempu è ùn hà ancu a stessa forza. In generale, u settore di a fabricazione / industriale / beni durevuli hà continuatu à presentà u megliu passaghju di l'inflazione guidata da u creditu. Questu pò esse osservatu in u grafico sottu, chì continua à mostrà un strettu legame trà l'impulse di creditu cinese è l'inflazione di i prezzi di i beni durevuli di i Stati Uniti.

A relazione vista in u graficu quì sopra hè logica postu chì a pandemia hà causatu un cambiamentu in a cumpusizione di a dumanda di e famiglie americani luntanu da i servizii (principalmente prudutti domestici) è versu beni durevuli (principalmente impurtati).

Dopu, SocGen hà analisatu i diversi tempi di lag in u calculu di e correlazioni (trà l'attività ligata à l'inflazione è l'impulsu di creditu cinese), è i risultati anu cunfirmatu e prime aspettative – sia di stu situ web sia di a banca francese – chì l'impulsione di creditu ghjunghje prima à l'assi chì sò guidati principalmente da l'ecunumia chinesa (rendimenti di u bonu cinese è metalli industriali). Dopu à esse impactati sò i rendimenti di l'inflazione è i rendimenti sovrani in e economie occidentali. A correlazione di punta per altri attivi sensibili à a crescita cum'è e banche di a zona euro è AUD / JPY arriva cun lag più grande di circa 4-5 trimestri. Stu risultatu, ancu lògicu, hè abbastanza significativu, postu chì ci dà un libru di ghjocu per u riflussu è u flussu in l'impulse di creditu cinese.

A tola sopra mostra a correlazione trà e diverse attività è l'impulsu di creditu cinese per tempi di ritardu variabili. L'estensione di e differenze trà lags in correlazioni hè esemplificata in u grafico di sinistra sottu. Mentre a correlazione di punta per i swaps di i tassi d'interessu cinesi ghjunghje cù un ritardu di ottu mesi, a massima correlazione per e banche di a zona euro si

manifesta cun un ritardu di 14 mesi.

A comparazione di e correlazioni per dui tempi di lag differente mostra ancu risultati interessanti. Per un ritardu di trè quarti (ottu mesi per esse più precisi), i tassi d'interessu cinesi è i metalli industriali mostranu e più alte correlazioni cù l'impulsu di creditu. Tuttavia, per un ritardu di 14 mesi, u ratio Copper / Gold, e banche di a zona euro è AUD / JPY mostranu e più alte correlazioni .

Fighjendu avanti, cù correlazioni elevate è tempi di ritardu brevi, i swaps di i tassi d'interessu cinesi è i metalli industriali devenu esse i primi beni à esse influenzati negativamente da a cima di l'impulsione di creditu cinese . I prezzi di a casa australiana è l'inflazione US 5Y avanti 5Y probabilmente saranu ancu colpiti in questu primu gruppu.

I settori minerarii è industriali anu ancu tempi corti di ritardu, ma a so correlazione hè leggermente più bassa. L'altru gruppu di attività altamente correlatu, cumprese e banche di a zona euro, hè ancu fortemente influenzatu da l'impulsione di creditu, ma u tempu di ritardu piuttostu grande apre a porta à altri fattori per influenzà dinò l'azione di i prezzi di questi assi.

A bassa correlazione cù certi beni suggerisce chì u creditu cinese, pur essendu unu di i mutori, pò esse micca u principale mutore di e prestazioni di i prezzi per questi beni (per esempiu, rapportu semis / software, rendimenti sovrani in Occidente è rapportu valore / qualità).

* * *

Dopu, guardemu alcuni di l'assi più influenzati da l'impulsione di creditu di a Cina, cuminciannu cù Commodities / Commodities-linked assets .

Cuminciannu cù e merchenzie, SocGen nota chì u cumplessu di metalli industriali più largu hà un ritardu più cortu (8m) per impulsu di creditu chè u ramu (15m). D’altronde, i prezzi di u ramu parenu corre davanti à ciò chì i livelli d’impulsione di creditu suggerarianu, implicendu menu à l’incrementu da quì à pocu tempu. Tuttavia, i metalli industriali puntanu sempre à un guadagnu sanu à duie cifre in i prossimi trimestri.

Basatu annantu à l'analisi di SocGen, se a debolezza di l'impulsione di creditu hè cunfirmata in u 4T 2020, a forza in u cumplessu di metalli industriali più largu per dissipassi mentre avvicinemu a seconda metà di u 2021.

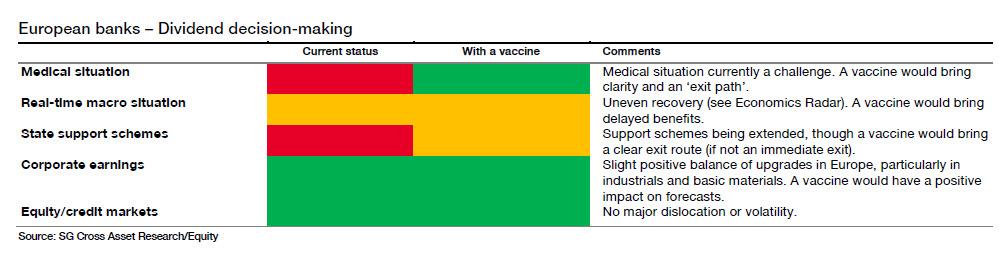

Banche di a zona euro

In più di i Commodities, ci hè un alimentu chjaru è forte da l'impulsione di creditu cinese à u settore di e banche di l'Eurozona, chì u so ritardu longu di 4-5 trimestri apre a possibilità di altri fattori chì esercitanu una forte influenza annantu à questu settore. Tuttavia, cum'è un casu di basa, u mudellu di impulsu di creditu suggerisce chì e banche devenu restà supportate da l'onda inflazionistica almenu finu à a fine di 2021.

Tuttavia, l'impulsu di creditu cinese ùn hè micca u solu ventu di coda per e banche. Un successu successu di sparghjera di vaccini contr'à u virus duveria cunduce à menu pressione nant'à u settore bancariu postu chì l'ecunumia torna pianu pianu à a nurmalità. In termini di catalizatori immediati, una maggiore chiarezza nantu à a ridistribuzione di capitale à a prossima riunione di a BCE deve esse un sviluppu pusitivu per u settore. Per cità a squadra di ricerca di e banche SG:

"A parte impurtante di a cumunicazione di dividendi hè u signale chì dà. Cù e distribuzioni disattivate, u missaghju implicitu da a BCE hè chì e banche ùn anu micca capitale sufficiente è / o seranu invitate à furnisce un sustegnu ulteriore à l'ecunumia reale. Ogni addulcimentu di sta pusizione, ancu cù avvertenze di cumprumissu, spiegaria chì a percepzione di u capitale hè migliurata ".

L'altru catalizatore imminente hè l'elezzioni secondarie in u statu di Georgia per dui seggi di u Senatu americanu u 5 di ghjennaghju. Se i Democratici vincenu entrambi i seggi, utteneranu una stretta maggioranza effettiva in u Senatu cù u votu di u vicepresidentu Harris. Questu duverebbe cunduce à una ripreziazione di a dimensione di u potenziale allentamentu fiscale è duverà sustene a tendenza inflazionista chì avemu osservatu finu à avà. Parechji patrimonii ligati à u settore bancariu devenu esse beneficiari di questi dui catalizatori imminenti, mentre i beneficiari diretti di ulteriore chiarezza sull'istribuzione di dividendi serianu i swaps di dividendi di e banche di l'Eurozona.

Ulteriore chiarezza sulle distribuzioni deve supportà a squadra di strategia di creditu di SocGen per esse in sovrappesu finanziarii vs non finanziarii in u creditu europeu, postu chì e prestazioni di e banche sò elevate è l'offerta hè limitata.

U ligame suvranu di a Cina cede

Micca tutti l'attivi sò prubabilmente influenzati ugualmente da a riflessione guidata da l'impulsione di creditu. In fatti, aspettemu chì i tituli di u guvernu cinese illustrinu a dispersione trà l'assi di risicu datu tempi di ritardu diversi. Una cunferma di l'inversione di a tendenza di l'impulsu di creditu cinese deve esse abbastanza significativa per a tendenza di i rendimenti di i bonds suvrani cinesi . Cù SocGen chì aspetta l'impulsione di creditu per andà in un territoriu assai negativu à a fine di u 2021, è cun unu di i tempi di ritardu più brevi per questu indicatore di punta, i rendimenti di i bonds di u guvernu cinese anu rischi asimmetrici per u downside. A reversione di e tendenze di emissione duveria ancu aiutà – a banca prevede una riduzione di ~ 30% in l'emissione di obbligazioni generali in Cina in u 2021 paragunatu à u 2020. I flussi stranieri è una probabile inclusione in FTSE WGBI (Indice di Bond di u Guvernu Mundiale) sò ancu potenziali ventu di coda l'annu prossimu .

Questa tendenza hè prubabile di cuntrastà cù l'altri grandi mercati di obbligazioni sovrani occidentali – in particulare i Stati Uniti induve i tassi di fine longa significativamente più alti cum'è previsti (e previsioni SocGen finiscenu 2021 10Y TSYs @ 1,5% è 30Y TSYs @ 2,5%). U quadru di impulsu di creditu suggerisce ancu una risposta ligeramente ritardata da i rendimenti di i prestiti G3 (11-12 mesi), chì suggerisce chì a diffusione trà i rendimenti di u tesoru americanu è i rendimenti di i prestiti sovrani cinesi puderia stringhje à a fine di u 2021 (dopu avè fattu un record record in Novembre ). SocGen hà ricumandatu di recente sta idea d'investimentu (10Y CGB longu contr'à 10Y UST, cù un target di + 180bp è una tappa di + 260bp, livellu attuale + 234bp).

Altri attivi sensibili à l'inflazione

Salvo un ritornu significativu in i lanci di i vaccini, SocGen aspetta una larga surperformance di l'attività sensibili à l'inflazione per i prossimi dui trimestri … è dopu una inversione. Cum'è l'aspettative future di l'inflazione si movenu gradualmente più alti, e condizioni finanziarie devenu rimanere facili tenendu in contu l'ambiente di tassi reali negativi. Altri attivi cum'è valore vs crescita, semiconduttori vs software è valute sensibili à a crescita duverianu cuntinuà à fà bè. Tuttavia, a seconda metà di u 2021 duveria esse u mumentu per cumprà a prutezzione per alcuni di questi assi quandu l'impulsione di creditu scende da i so livelli elevati. Questu seria coerente cù un turnu più bassu in i rendimenti di i bonds suvrani in e grandi economie à a fine di u 2021.

Assicuranza chjave

Per riassume l'opinioni di SocGen, l'impulsu di creditu cinese hà righjuntu un puntu di svolta in u trimestre attuale (Q4 2020), è anderà più bassu l'annu prossimu. S'ellu hè cunfirmatu da i dati à vene, aspettate una dispersione trà l'attivu sensibile à l'inflazione in u 2021. L'attivi cù tempi di lag più grandi (per esempiu, e banche di l'Eurozona) beneficeranu di e tendenze riflazionarie residue per l'annu prossimu, " ma alcuni attivi cù tempi di lag più brevi ( cum'è i tassi CNY) anu da riversà a so tendenza è seguiterà l'impulsione di creditu più bassu assai prima " secondu SocGen.

In u graficu sottu, SocGen fornisce una cronologia stimata critica di u rendimentu massimu Y / Y per ognunu di i beni analizzati in a so ricerca recente. Mentre questi beni sò influenzati da più fattori è ponu dunque divergere facilmente da l'aspettative, u grafico sottu presenta una pruduzzione netta da un'analisi di regressione ritardata è hè una guida utile per l'annu prossimu.

Tyler Durden Marti, 22/12/2020 – 17:45

Questa hè una traduzzione automatica da l’inglese di un post publicatu nantu à ZeroHedge à l’URL http://feedproxy.google.com/~r/zerohedge/feed/~3/lbCwexy6KKs/historic-reversal-chinas-credit-impulse-just-peaked-what-means-global-markets u Tue, 22 Dec 2020 14:45:00 PST.